随着新增产能的投产,我国将呈现同质产品拼成本、差异化产品拼高端的局面,竞争日趋激烈,对产品的质量、品种和功能都将有更高、更新和更细化的要求。

随着世界经济的增长、居民生活水平的提升,作为石化工业的龙头——烯烃工业近几年产需齐增。

从生产格局来看,

2017年,世界乙烯产能1.69亿吨,产量1.51亿吨

,生产主要集中在

亚洲、北美、中东和西欧

,分别占全球总产能的

35%、22%、20%和14%

。

亚洲

同时也是丙烯生产的中心,

丙烯产能占全球总产能的64%

。

2017年,世界丙烯产能1.27亿吨,产量1.02亿吨

,

北美、中东和西欧

合计仅占

28%

。

烯烃产能还将保持增长态势。未来3年,乙烯新增年产能主要集中在

亚洲

和

北美

,预计

各增长1000万吨左右

,合计占全球乙烯产能增量的

81%

。

中东

乙烯产能增速放缓,

增量在200万吨左右

。预计到

2021年全球乙烯产能增至1.93亿吨

。

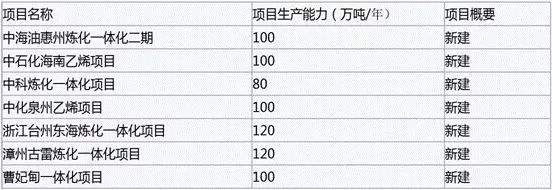

“十三五”规划期间我国将建成投产的“大乙烯”项目

1/中海油惠州炼化一体化二期(生产能力为100万吨/年)

该项目由中海石油炼化公司建设,包括1000万吨/年炼油、100万吨/年乙烯及配套公用工程。据其内部人士透露,目前中海油惠州炼化二期一体化项目已进入土地平整等前期准备工作。

2/中石化海南乙烯项目(生产能力为100万吨/年)

该项目由海南炼油化工有限公司建设,主要建设内容为100万吨/年乙烯,配套将炼油能力由800万吨/年扩建到1300万吨/年,建设地点为洋浦经济开发区。

海南炼化100万吨/年乙烯及炼油改扩建工程项目对中国石化调结构、转方式、扩市场、谋发展也具有十分重要的战略意义。

3/中科炼化一体化项目(生产能力为80万吨/年)

中科炼化一体化合资项目的合作方包括中石化、科威特石油公司及炼油和石化行业的其他潜在国际伙伴。项目为原油炼化能力1500万吨,乙烯100万吨,初步成本估算约为90亿美元,建成后将成为中国最大的合资炼化项目之一。

4/中化泉州乙烯项目(生产能力为100万吨/年)

中化泉州石化项目位于福建省湄洲湾南岸,泉州市惠安县泉惠石化工业园内。所处区域位置和地理自然条件优越,园区未来规划有漳泉肖铁路通过,东临台湾海峡;湄洲湾水域开阔,水深、浪小、不淤、不冻,我国天然的深水良港之一。中化集团拟在一期1200万吨/年炼油项目的基础上,投资建设100万吨/年乙烯项目,含芳烃项目、煤气化项目、动力站以及配套的公用工程、储运罐区等。100万吨/年乙烯项目建设用地位于1200万吨/年炼油项目的西侧和北侧,占地面积约6600亩,目前场地状态为吹填区、水域、滩涂地三个部分,划分为4个区域进行场地回填。

5/浙江台州东海炼化一体化项目(生产能力为120万吨/年)

本项目地处台州石化工业基地,位于台州市路桥区境内白果山、黄礁岛、道士冠之间黄礁涂围垦区内。工程范围包括:

1)加工原油和凝析油的2000万吨级/年的炼油装置,120万吨/年乙烯装置和多个化工衍生产品生产装置;

2)位于上大陈岛的30万吨级原油码头和紧邻炼化厂区内的1~5万吨级产品码头;

3)原油码头和炼化厂区之间23公里海底原油输送管道;

4)包括原料和产品罐区在内的相关基础设施、辅助设施以及配套公用工程。

6/漳州古雷炼化一体化项目(生产能力为120万吨/年)

福建漳州古雷炼化一体化项目百万吨级乙烯及下游深加工装置项目,该项目位于福建漳州。项目建设规模:厂区内百万吨级乙烯(包括80万吨/年蒸汽裂解装置、180万吨/年甲醇制烯烃装置)及下游共16套化工装置;配套的公用工程系统包括净化水厂、空分空压、汽电联产装置及化学水处理站、凝结水站、循环水场、供电系统、消防系统等;配套设施包括中心控制室、综合办公楼、中心化验室、污水处理场、火炬系统、全厂性仓库等;厂区外配套系统包括与项目配套的码头、管廊、原料罐区等工程。项目总投资4160000万元。

7/曹妃甸一体化项目(生产能力为100万吨/年)

项目位于曹妃甸化工园区,总投资400 亿元,用海面积约306.7公顷,建设内容括:1500万吨/年常减压蒸馏装置、轻烃回收装置、2×210 万吨/年渣油加氢脱硫装置、350万吨/年催化裂化装置、脱硫、脱硫醇装置、80 万吨/年气体分馏装置、12万吨/年MTBE 装置、2×230 万吨/年加氢裂化装置、400 万吨/年柴油加氢精制装置、150万吨/年煤油加氢精制装置、170 万吨/年催化汽油加氢脱硫醚化装置、2×250 万吨/年连续重整装置、2×150万吨/年PX装置、120万吨/年连续芳构化装置、50万吨/年异构化装置、30万吨/年烷基化装置、酸性水汽提装置、溶剂再生装置、硫磺回收装置、25万吨/年聚丙烯装置等20套工艺装置及配套公用工程。

丙烯新增产能主要集中在

亚洲

,

增量在1500万吨左右

,占全球总增量的

82%

。其中,

中国

的丙烯新增产能占全球增量的

49%

,预计

2021年全球丙烯产能达到1.45亿吨

。

从需求层面来看,聚烯烃是烯烃下游最大的衍生物,是需求的主要拉动力。

2017年,世界乙烯消费量为1.51亿吨

,其中

聚乙烯约占62%

。

预计2021年世界乙烯需求达到1.74亿吨

,

2026年达到2.04亿吨

。

2017年世界丙烯消费量为1.02亿吨,其中聚丙烯约占67%

。预计

2021年世界丙烯需求达到1.2亿吨,2026年达到1.43亿吨。

从贸易情况来看,乙烯当量贸易量呈增长态势。

2017年全球乙烯当量贸易量在2500万吨左右

。中东和北美地区是聚乙烯、乙二醇等乙烯衍生物的主要净出口地区,亚洲则是乙烯衍生物的主要净进口地区。

区别于乙烯,

丙烯贸易量呈现平缓下降的趋势

,这主要是因为丙烯及丙烯衍生物的贸易集中在亚洲。中国以外的亚洲地区是丙烯及丙烯衍生物的净出口地区,中国是净进口国。随着中国丙烯,以及聚丙烯等丙烯衍生物自给率的提高,世界丙烯及丙烯衍生物的贸易量减少。

由于需求总量增大及科技水平的提升,世界烯烃生产进一步向大型化、基地化方向发展,产业集中度进一步提升。目前,

世界已建成的年产能规模在百万吨以上的乙烯装置近40套,最大单系列乙烯装置规模已达150万吨/年

。就我国来看,

单套乙烯规模超过80万吨/年以上的装置有13套,与2008年相比增加了9套。

乙烯厂的规模也在增大。2014年埃克森美孚公司在新加坡裕廊岛的新建装置投产,年产能增长到350万吨,替代了台塑石化麦寮乙烯厂293.5万吨,跃居第一。

各国的乙烯生产已呈基地化布局。美国主要集中在墨西哥湾,约占总产能的95%;沙特主要集中在延布和朱拜勒工业园,约占总产能的70%;日本主要集中在东京湾地区,约占总产能的60%;新加坡全部在裕廊岛;我国产能主要集中在“两洲一湾”(长江三角洲、珠江三角洲和环渤海湾),约占55%。

伴随着油气行业的发展,烯烃工业的原料、生产路线也逐渐发生改变。

20世纪80年代,石脑油在裂解原料中的比重约为70%,90年代随着中东石化工业的发展,乙烷比重提升,到2000年,石脑油比例降至53%。近年来随着北美页岩气产量的快速增长,石脑油占比进一步下降,

2016年石脑油比例降至42.6%,乙烷比例提升至36.3%,预计到2021年石脑油比例进一步下降至38%,乙烷比例进一步提高至40%。

采用不同的原料,裂解产

物分布有很大的不同,以乙烷为原料,乙烯收率高达80%左右,其他副产物收率很少。而以石脑油为原料,乙烯收率在35%左右,另外还会生成丙烯、丁烯、芳烃等副产物,产品丰富。

从工艺路线来看,蒸汽裂解工艺仍是乙烯生产的主流工艺,约占乙烯总产能的97%,煤(甲醇)制乙烯从无到有,目前占2.7%左右。原油直接裂解制乙烯技术也实现了工业化。尽管一些技术,如石脑油催化裂解制乙烯、以生物质乙醇为原料经催化脱水制取乙烯等,尽管工程化或经济性问题尚未实现工业化,但总体上来看乙

烯生产技术进一步向多元化方向发展。

相比之

下,丙烯生产路线的多元化趋势则比较明显。来自蒸汽裂解装置的丙烯比例由10年前的67%左右降至2017年的50%,来自催化裂化的比例由34%左右降至2017年的29%。来自传统路线的丙烯比重大幅下降,而来自专产丙烯装置的丙烯比例显著提高,其中丙烷脱氢占比为9%,煤(甲醇)制丙烯比例为3%,高苛刻度催化裂化占4%,还有5%来自于烯烃歧化等其他专产丙烯装置。未来,来自专产

丙烯装置的比例还将提升。

不同地区、不同原料、不同的工艺路线,烯烃的生产成本差别也很大。低油价下亚洲石脑油裂解制乙烯成本显著下降,与北美和中东乙烷裂解制乙烯的现金成本差距缩小,由2012~2014年的600~900美元/吨缩小至近年的200~300美元/吨。

中东和北美的乙烷裂解制乙烯成本仍拥有绝对优势

,主要是其乙烷原料价格决定的。

1、 大连汇昆新材料有限公司在西中岛投资260万吨/年乙烷制乙烯项目

2、聚能重工集团在锦州200万吨/年乙烷制乙烯

3、天津渤化化工发展有限公司100万吨/年乙烷制乙烯

4、万华化学集团股份有限公司100万吨/年乙烯联合装置项目

5、南山集团龙口260万吨/年乙烷制乙烯项目

6、阳煤集团青岛恒源化工有限公司在董家口200万吨/年乙烷制乙烯项目

7、山东寿光鲁清石化有限公司120万吨/年轻烃综合利用项目

8、宁波华泰盛富聚合材料有限公司宁波大榭70万吨/年轻烃利用项目

9、新浦化学(泰兴)有限公司泰兴110万吨/年轻烃综合利用项目

10、中石油塔里木100万吨/年乙烷制乙烯(巴州库尔勒石油石化产业园)

11、浙江卫星石化股份有限公司在连云港250万吨/年乙烷制乙烯项目

12、广西投资集团有限公司在钦州100万吨/年乙烷制乙烯

13、中石油兰州石化榆林80万吨/年乙烷制乙烯

我国烯烃工业的供需缺口吸引了国内外投资者的注意,国内市场多元化竞争趋势明显,未来几年烯烃市场竞争愈发激烈。

国际方面,北美新增化工产能陆续释放,将加剧中国化工市场的竞争压力。2009年以来,随着页岩气的大规模开发,美国天然气价格下滑至3美元/百万英热单位左右,乙烷原料成本优势显著。在利益驱动下,美国掀起裂解装置投资热潮,

2017年美国共有3套新建裂解装置投产,合计年产能为355万吨

,这是美国自2002年以来首次投产新建裂解装置。未来几年,美国还将有多套新建裂解装置投产。乙烯产能的大量释放意味着下游衍生物产能的快速增长。

2018年北美聚乙烯产能过剩超过450万吨

,同期中南美洲聚乙烯供需缺口较大,北美过剩产品将流入中南美。

然而2020年随着南美供需缺口的减少,美洲地区过剩量将达到300多万吨,北美生产商必将参与亚洲市场的竞争。2017年美国有两套丙烷脱氢装置投产,新增丙烯年产能150万吨,2018年还将有新建丙烯装置投产,市场将呈现供大于求态势,生产商将以出口解决本土供应过剩的问题。低成本天然气原料大大提升了北美地区乙烯

、丙烯及下游衍生产品的出口竞争力,影响全球的贸易和市场价格。

把目光转向中东地区,该地区乙烯工业发展步伐虽然放缓,但下游产品具最强成本优势。随着中东建设成本的提高、天然气价格的上涨和资源的短缺,2011年~2016年中东乙烯产能增长率降至3.6%。如果考虑到中东动荡的政治局势及其他不确定因素,在建石化项目可能将继续拖延,

预计2016年~2020年产能年均增长率进一步降至2.6%。

但作为世界最大的石油产区,尽管乙烯工业发展步伐放缓、原料价格上涨,中东仍然以全球乙烯生产成本最低,保持绝对竞争优势,对我国乙烯下游产品市场的冲击仍在。

2016年中国从中东进口乙二醇421.9万吨

,占乙二醇总进口量的

55.6%

;

进口聚乙烯560.3万吨

,占聚乙烯总进口量的

56.3%

。

国内方面,中国民

营石化企业影响力不断攀升,在聚酯和合成纤维领域已成为主力军。一些实力雄厚的大型民营企业还在向产业链上游进军,借助炼化一体化项目打造

“原油—对二甲苯—对苯二甲酸—聚酯—涤纶长丝—化纤”

全产业链。

其中,最受关注的是

浙江石化

在舟山的大型炼化一体化项目。该项目分两期建设,每期规模为2000万吨/年炼油、400万吨/年对二甲苯、140万吨/年乙烯及下游化工装置。

项目总投资1730.9亿元,建设工期为2017年~2021年

。其中,

一期工程已于2017年7月开工,计划2018年底投产

。

盛虹集团

在江苏连云港石化产业基地的炼化一体化项目也正在进行核准前公示,项目规划总规模为1600万吨/年炼油、280万吨/年对二甲苯和110万吨/年乙烯及游化工装置。

恒力石化

2000万吨/年炼化一体化项目也已进入建设安装阶段。

这些项目不仅起点高,而且具有规模效益,在技术和产品方案上也较先进,而且机制体制灵活、动作快,项目建设周期短、市场反应敏捷。

同时,

中国煤化工进入调整期,但对石油基烯烃的影响仍在继续

。

自首套煤制烯烃装置于2010年在神华包头煤化工公司投产以来,煤化工发展迅速。截至2017年底,煤化工路线乙烯总年产能达到453万吨,丙烯总年产能达到800万吨。随着原油价格中低位运行、国内环保标准不断提高,以及水资源等问题,煤制烯烃/甲醇制烯烃项目优势大失。尽管目前处于在建和规划阶段的项目年产能超过1000万吨,但在中低位油价下,能够按期投产的产能比例较小。

但我们要注意到,煤制烯烃成本受油价波动影响很小,在35~55美元/桶的低油价下,石油烯烃成本优势明显、盈利空间较大,而煤制烯烃也能实现现金盈亏平衡;油价在65~75美元/桶时,煤制烯烃成本与石脑油制烯烃成本相当,具有较好盈利水平。同时,煤制烯烃企业在努力扩大下游聚烯烃产品种类。因此,无论从产能增长还是产品结构方面,煤制烯烃值得高度重视。

石化产品需求持续增长,发展更加侧重产品质量、性能和品种。我国乙烯下游产品市场一方面面临中东低成本石化产品的冲击,另一方面高端市场又主要被欧洲、日本、美国等进口产品占领。随着新增产能的投产,将呈现同质产品拼成本、差异化产品拼高端的局面,竞争日趋激烈,对产品的质量、品种和功能都将有更高、更新和更细化的要求。