重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

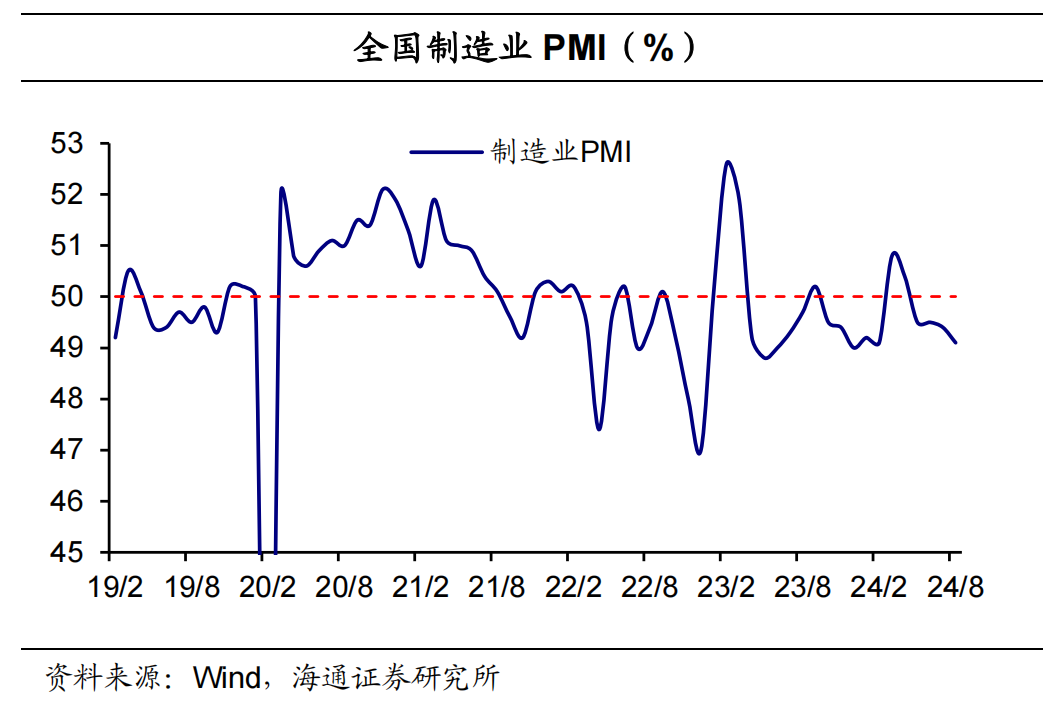

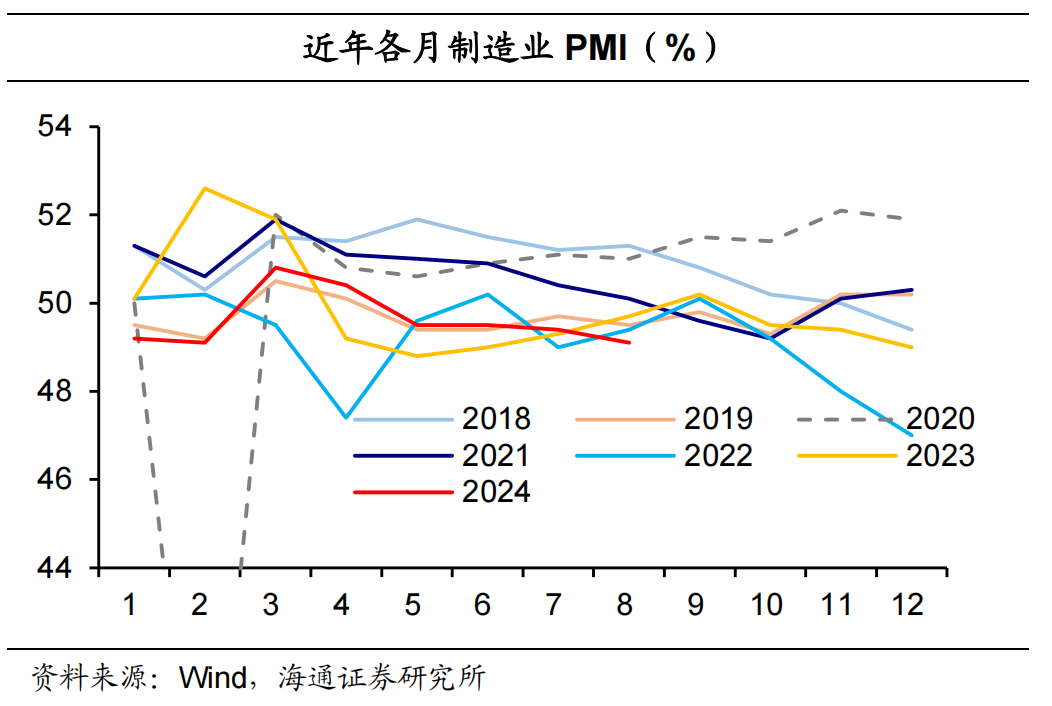

2024年8月份,制造业PMI为49.1%,比上月下降0.3个百分点。服务业商务活动指数为50.2%,比上月上升0.2个百分点。建筑业商务活动指数为50.6%,比上月下降0.6个百分点

。

8月制造业PMI降幅略高于季节性,表现不及近年同期水平。究其原因,价格回落、内需不足或是本月PMI的主要拖累,生产指数也因此进一步回落。尽管8月主要原材料购进价格指数明显下滑,但是内需不足使得企业采购积极性减弱,原材料库存进一步回落。相比之下,产成品库存指数小幅回升,体现产成品去化承压力。从行业看,高耗能行业景气水平偏弱且降幅较大,是本月制造业PMI回落的主要原因之一。相比之下,铁路船舶航空航天设备、电气机械器材等行业供需较快增长。主因在于,新出口订单指数小幅回升,外需仍受支撑。不过,接下来美联储降息或对出口有所扰动。

在非制造业,服务业景气度回升,略超季节性。相比之下,建筑业景气度回落,仍处于偏低区间。究其原因,一方面,高温暴雨和洪涝灾害等不利因素对建筑业的施工进度有所拖累。另一方面,前期专项债发行偏慢,广义财政对基建的支持力度受限。接下来,随着高温天气的消退,建筑业活动指数或季节性回升。此外,8月以来,专项债的发行放量,对建筑业的业务活动也有所支撑。

制造业PMI略超季节性回落。

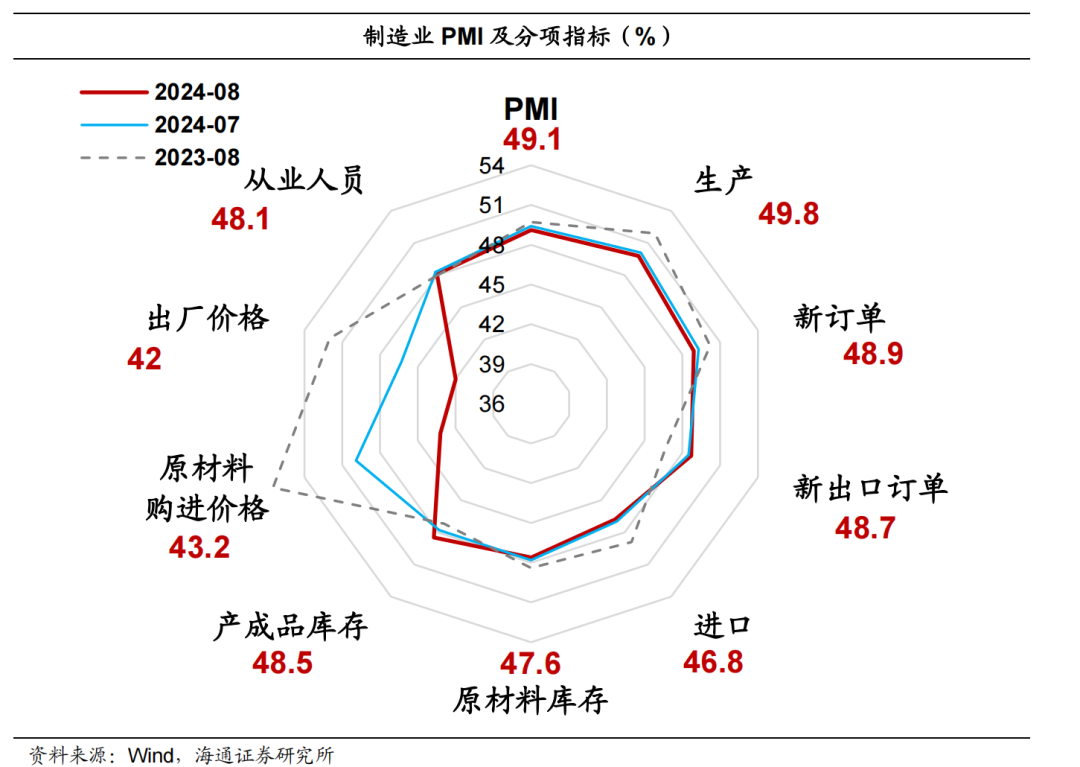

2024年8月份,制造业采购经理指数(PMI)为49.1%,比上月下降0.3个百分点,降幅略高于季节性。与近年同期相比,本月PMI的表现相对偏低。究其原因,一方面,受夏季高温天气影响,生产步入传统淡季。另一方面,内需不足对制造业景气度也有所拖累。尤其是,8月高耗能行业PMI为46.4%,比上月下降2.2个百分点,是本月制造业PMI回落的主要原因之一

。

价格回落、内需不足或是本月PMI的主要拖累。

从分类指数看,在构成制造业PMI的5个分类指数中,2024年8月份,生产指数、新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。其中,供、需指数边际回落,分别下拉本月PMI 0.08个、0.12个百分点。

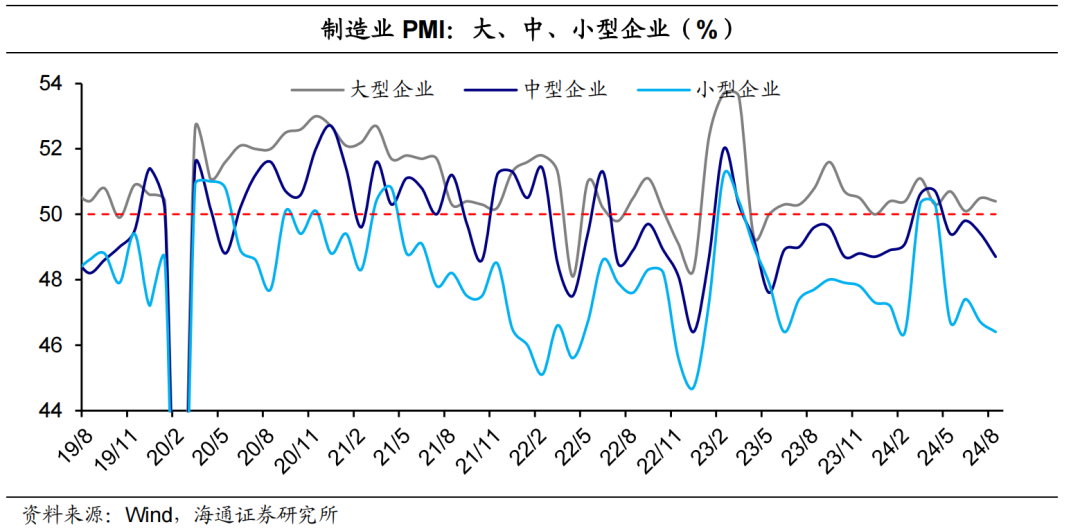

从企业规模看,2024年8月份,大型企业PMI为50.4%,比上月下降0.1个百分点,仍高于临界点;中、小型企业PMI分别为48.7%和46.4%,比上月下降0.7个和0.3个百分点。

外需受支撑,内需待提振

供需指数回落。

2024年8月份,生产指数、新订单指数分别为49.8%、48.9%,比上月下降0.3个、0.4个百分点。供需指数均连续四个月位于临界点以下,呈现下行趋势,反映需求疲软,生产积极性减弱。究其原因,一方面,高温天气对生产有所扰动。另一方面,在外需指数回升的情况下,内需不足对企业生产的积极性也有所拖累。

从行业看,统计局表示,从行业看,食品及酒饮料精制茶、铁路船舶航空航天设备、电气机械器材等行业生产指数和新订单指数均位于54.0%及以上;化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工、专用设备等行业生产指数和新订单指数连续两个月低于临界点。这也体现出,短期外需仍有韧性,内需有待提振,内外需的分化趋势仍在延续。

短期外需仍受支撑。

2024年8月份,新出口订单指数为48.7%,比上月上升0.2个百分点。外需指数连续两个月回升。8月,美国制造业PMI有所回落,欧洲制造业PMI暂稳,对我国外需仍有支撑。8月前20日,韩国出口增速延续高位,我们认为接下来我国出口或仍有不错表现。需要提醒的是,如果9月美联储降息,出口行业景气度或受到扰动。

价格回落,产成品去化短期承压

价格指数回落。

2024年8月份,受需求不足以及原油、煤炭、铁矿石等大宗商品价格波动等因素影响,主要原材料购进价格指数和出厂价格指数分别为43.2%和42.0%,比上月下降6.7个和4.3个百分点。从行业看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业的主要原材料购进价格指数和出厂价格指数回落幅度较大,相关行业市场价格总体水平下降。

采购回落,原材料库存下滑,产成品去化承压。

2024年8月份,8月采购指数、原材料库存指数分别为47.8%、47.6%,比上月下降1个、0.2个百分点。尽管主要原材料购进价格指数大幅回落,但是内需不足使得企业采购积极性减弱,库存也进一步回落。相比之下,8月产成品库存指数为48.5%,比上月上升0.7个百分点。我们认为,这也体现了需求不足下产品去化面临压力。

非制造业景气度:服务回升,建筑放缓

服务业景气度回升,略超季节性。

2024年8月份,服务业商务活动指数为50.2%,比上月上升0.2个百分点,略高于季节性。但是从行业看,服务业景气度分化较为明显。根据统计局披露信息,一方面,受暑期消费带动,与居民出行和消费相关的铁路运输、航空运输、邮政、电信广播电视及卫星传输服务、文化体育娱乐等行业商务活动指数均位于55.0%以上较高景气区间。另一方面,资本市场服务、房地产、居民服务等行业商务活动指数继续位于收缩区间。

建筑业景气度回落,仍处于偏低区间。

2024年8月份,建筑业商务活动指数为50.6%,比上月下降0.6个百分点。本月PMI超季节性回落,不及近年同期水平。究其原因,一方面,高温暴雨和洪涝灾害等不利因素对建筑业的施工进度有所拖累。另一方面,前期专项债发行偏慢,广义财政对基建的支持力度受限。接下来,随着高温天气的消退,建筑业活动指数或季节性回升。此外,8月以来,专项债的发行放量,对建筑业的业务活动也有所支撑。这一点从8月建筑业的业务活动预期指数回升也有所体现。