事件:

公司公布2016年年报及2017年一季报,2016年公司实现营收3.51亿元,同比增长40.26%;实现归母净利润1.21亿元,同比增长107.2%。2017Q1公司实现营收7787.54万元,同比增长55.88%,实现归母净利润1498.31万元,同比增长844.36%

银行理财监管加强以及公司产品升级换代带动2016年营收快速增长:

1、2016年7月银监会下发商业银行理财业务监督管理办法(征求意见稿),银行理财监管加强带动公司银行金融托管及清算、核算及估值类产品收入高增长。2、公司资产管理产品升级换代:传统资产管理业务推出新一代产品金融资产管理系统V3.0,技术国内领先市场占有率行业第一。3、FOF、MOM、新三板优先股、深圳个股期权、深港通、深交所V5改造、金融业营改增等一系列的创新业务和新政策出台,金融机构信息化系统建设需求得到释放。4、利用客户基础和行业经验优势,积极发展开拓金融服务外包业务。

规模效应释放推动业绩迅猛增长

:在营收快速增长带动下公司规模效应得到释放,2016年公司期间费用率相比2015年大幅下降7.04%,其中管理费用率下降3.73%,销售费用率下降1.6%;2016年销售净利率达到34.72%,相比2015年提升11.60%。

积极推进科技金融生态圈布局,打造创新业务模式

:1)对参股公司东吴在线追加战略投资4亿元,持股比例由10%上升为28%;2)增资上海赢量,其专注于线上交易的票据业务,有望与区块链结合打造区块链供应链生态;3)参股东方金信30%布局金融大数据采集、存储、管理、分析挖掘及数据应用4)设立链石信息科技进行区块链技术的研究与应用。5)增发募资20.28亿元,为公司Fintech业务高速发展提供资金支持同时为外延扩张奠定基础;综上,公司凭借资产管理软件为入口,依靠大资管时代下的快速内生发展和投资参股、积极外延并购的三重推动,在区块链、智能投顾、金融大数据等创新业务方面快速布局,打造创新盈利模式。

2017年一季度继续维持快速增长,财务费用大幅减少

:2017Q1公司实现营收7787.54万元,同比增长55.88%,实现归母净利润1498.31万元,同比增长844.36%,继续保持快速增长态势;一季度财务费用较上年同期减少近800万,主要是定增募集资金所产生的利息所致。

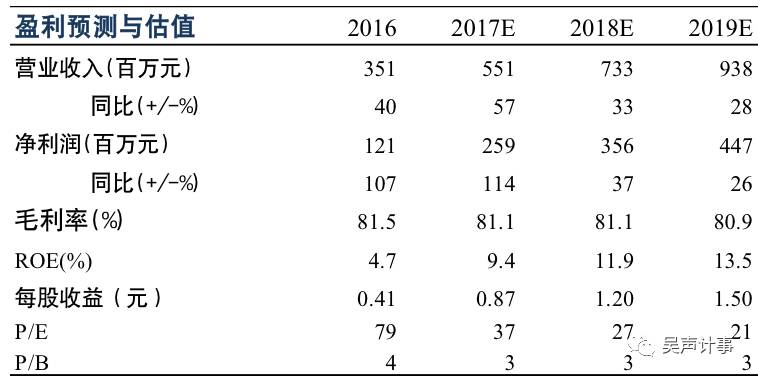

盈利预测与估值

:上调公司2017/2018年EPS至0.87/1.20元,当前股价对应2017/2018年PE分别为37/27倍,维持“买入”评级。

风险提示

:新业务开拓不及预期,行业监管趋。

联系人

首席证券分析师:

郝 彪

[email protected]

执业资格证书号码:

S0600516030001

证券分析师:

朱悦如 18621787913

[email protected]

执业资格证书号码:

S0600512080003

李 奡 18616987326

[email protected]

执业资格证书号码:

S0600515110001

研究助理:

陈 晨 18817950692

[email protected]

本公众订阅号(微信号:吴声计事)由东吴计算机郝彪团队(现供职于东吴证券研究所计算机组,执业资格证书号码:S0600516030001)设立,关于计算机行业证券研究的唯一订阅号。

本订阅号不是东吴证券研究所计算机行业研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的计算机行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请参见东吴计算机研究所计算机组的完整报告。

本订阅号所载内容不构成对任何人的投资建议,东吴计算机研究所及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

公司网址: http://www.gsjq.com.cn