近期美国的复工正在持续进行中。疫情的影响结束后,美国经济可能会产生两个显著变化:

1、企业部门在经济中的占比变高。主要原因包括两点:1)

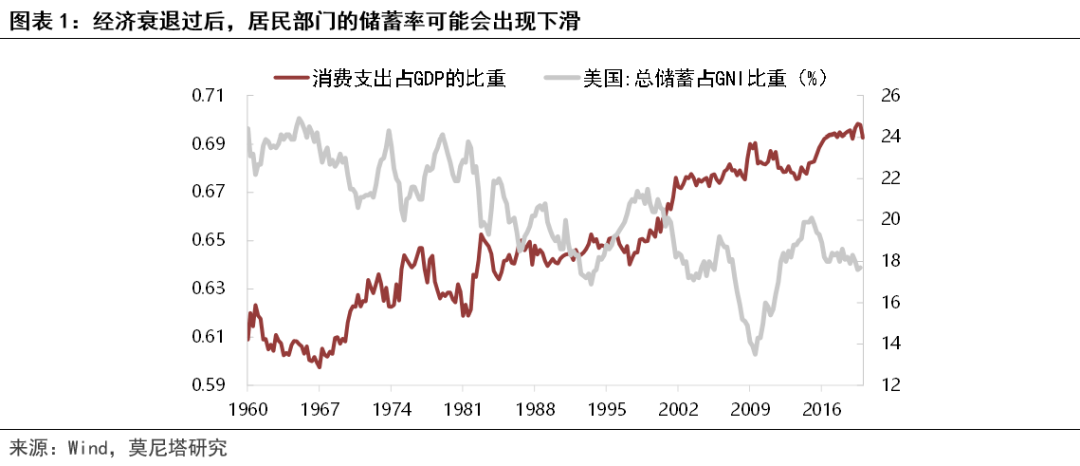

从历史数据看,在经济衰退后,美国居民部门的储蓄率都会有明显的上升,消费在国民经济中的比重会出现明显下降(图表1)。这意味着本次疫情结束后,美国居民部门的消费模式可能会出现一定的改变,而这种现象往往要维持几年的时间;

2)

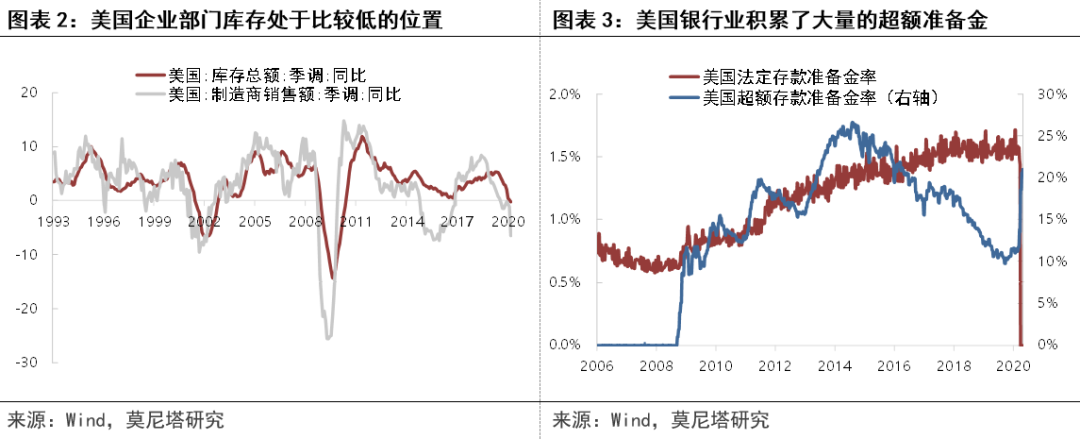

目前企业部门的库存处于比较低的位置,疫情后有强烈的补库存需求(图表2)。在融资方面,疫情后股票市场的反弹将有利于股票融资;美联储可能会实行收益率曲线控制政策,将国债收益率压在低位,有利于债券融资;随着美联储的QE和回购,银行积累了大量的超额准备金,企业也可以从银行得到资金(图表3)。因此,企业的融资和补库存活动将提升企业部门在经济中的占比。

2、美国会出现再通胀,但不会出现恶性通胀。

疫情过后,由于需求回复、油价上涨、低基数等因素,美国通胀会有一定提升,超过2%的通胀目标也有比较大的可能性。但是在报告《美联储天量宽松会带来恶性通胀吗?兼论中国赤字货币化的通胀约束》中,我们指出

美国并不会出现恶性通胀,主要有三个原因:

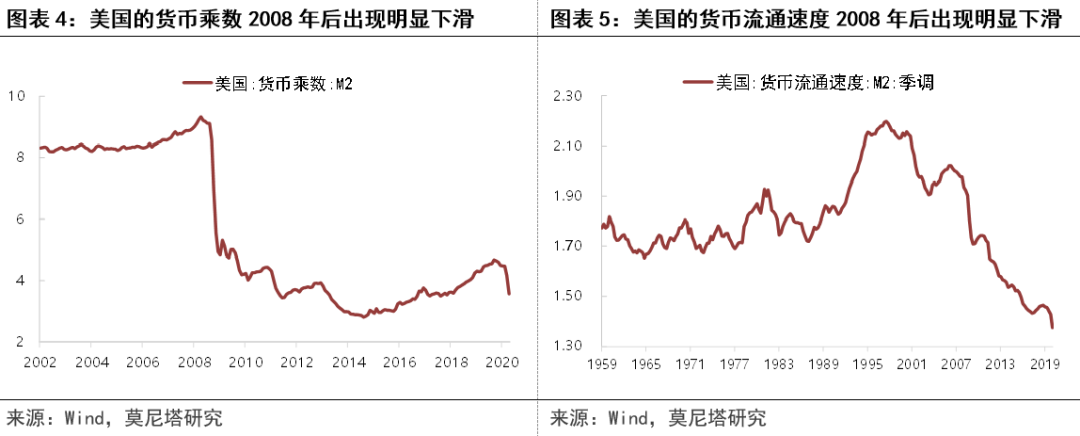

1)货币乘数的问题。

目前美国的法定存款准备金率已经降至0,没有进一步下降的空间,而超额存款准备金率随着美联储QE而迅速攀升,因此预计美国的货币乘数仍然会进一步下降,这会使得M2增速远远小于美联储资产负债表增速(图表4);

2)货币流通速度的问题。

在疫情冲击下,美国居民部门储蓄率可能出现回升,美联储加息的可能性非常低,经济金融化的程度依然偏高,美国的货币流通速度大概率会继续低迷。因此,根据费雪方程式,美国货币供给的增加会被货币流通速度的下滑所大部分抵消掉(图表5)。

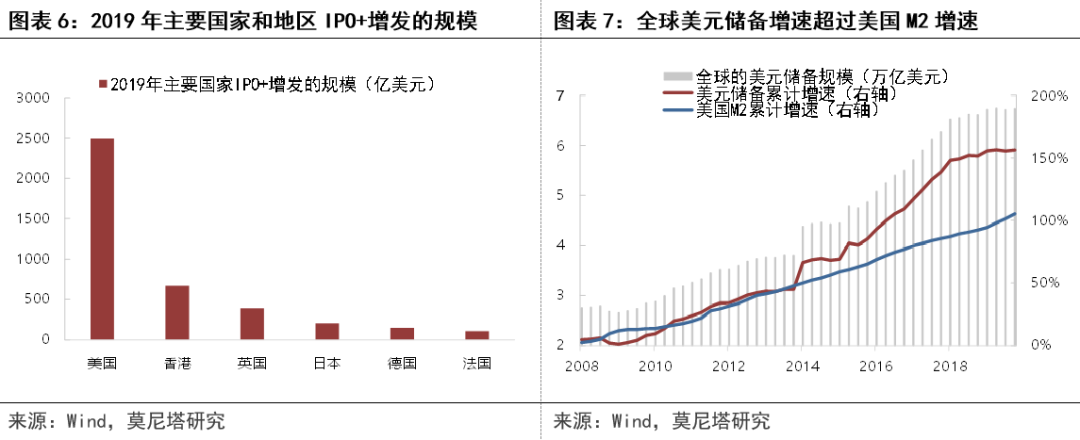

3)其他部门货币吸纳的问题。

美国金融市场和国外市场之所以能够吸纳大量美元,一是因为IPO注册制,2019年全年,美国的IPO+增发的金额接近2500亿美元,显著超过其他主要国家和地区(图表6);二是因为美元的世界货币地位,从2008年至2019年,全球美元储备上涨了156.36%,而美国货币供给M2上涨了105.18%,这意味着美元储备需求也对美元形成了一定的吸纳作用(图表7)。这两点疫情后都没有变化

。

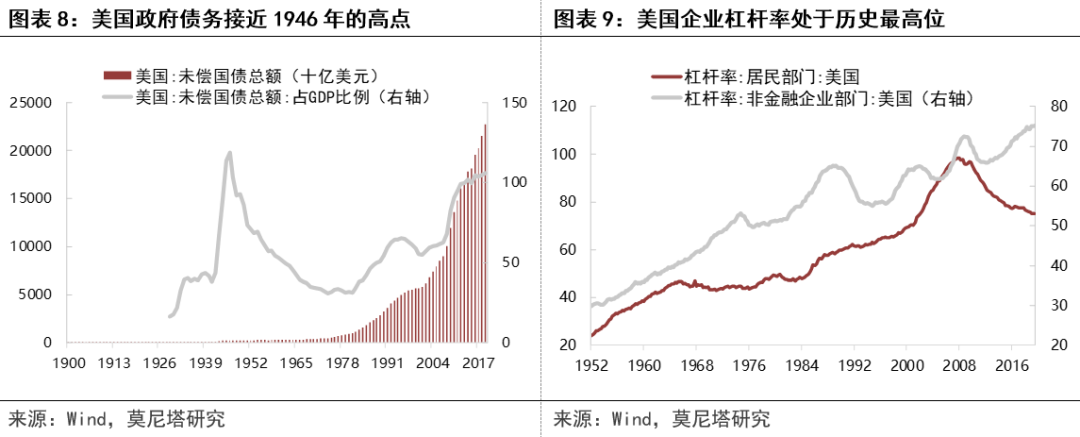

目前美国政府债务率处于非常高的位置,目前未偿国债总额占美国GDP的比重已十分接近1946年的高点,受疫情影响,美国政府已经通过2万亿美元的经济刺激计划,这将使得政府债务率进一步攀升(图表8);美国企业杠杆也处在历史上的最高位,随着疫情过后企业的补库存,企业融资活动会更多,企业杠杆率势必要再创新高(图表9)。同时,疫情过后通胀可能会出现回升,这会使10年期国债收益率上涨,从而使得企业和政府债务面临较大的压力。

因此,在这种情况下,美联储开启QE常态化的可能性还是很高的,一方面,QE常态化可以将10年期国债收益率稳定在低位,保证企业和政府债务的再融资;另一方面,QE常态化也不会带来特别严重的恶性通胀问题。QE常态化有两种操作思路,一是控制量,即每个月购买一定数量的国债,二是控制价格,即收益率曲线控制。近期美联储在不断的缩减QE,从最开始的每天750亿美元减少到下周的每天70亿美元,也许是在为后续的QE常态化留有足够的空间

。

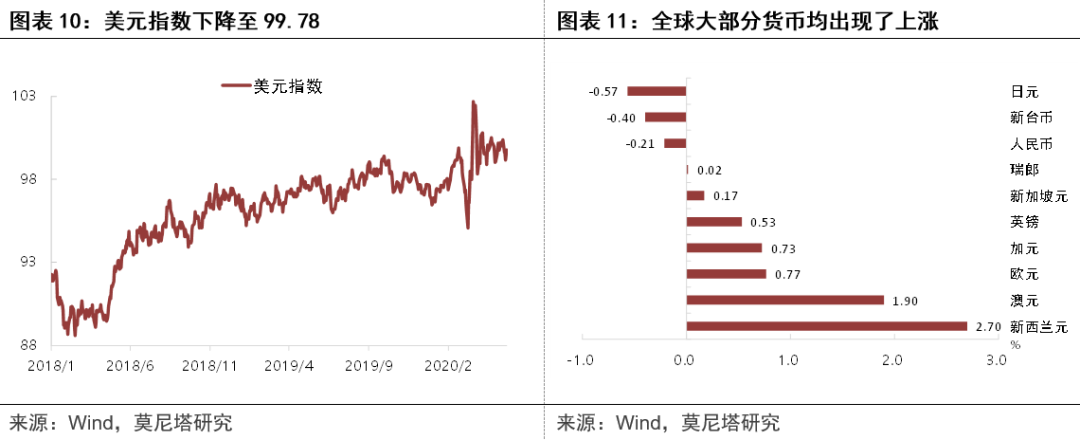

本周美元指数从100.38下降至99.78,依然保持了震荡的走势(图表10)。其他货币方面,新西兰元上涨2.7%、澳元上涨1.9%、欧元上涨0.77%、加元上涨0.73%、英镑上涨0.53%、人民币下跌0.21%、日元下跌0.57%(图表11)。

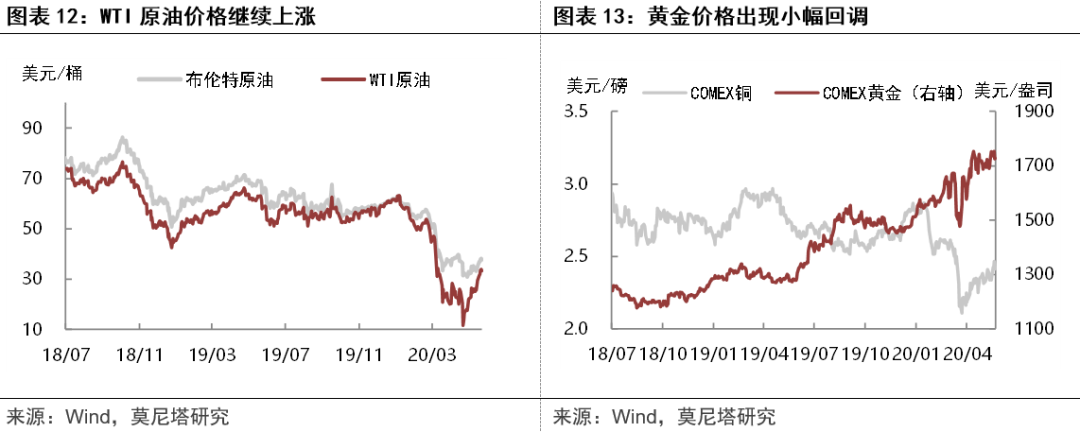

本周原油价格继续上涨,布伦特原油价格上涨7.26%,至37.66美元/桶;WTI原油价格上涨12.64%,至33.25美元/桶(图表12)。黄金价格下跌1.39%,铜价回升3.23%(图表13)。

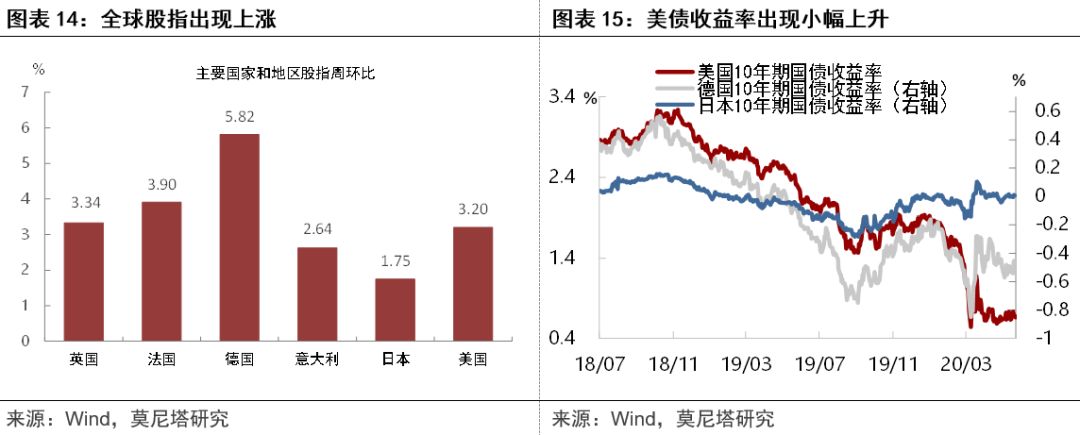

本周全球股指均出现上涨(图表14)。10年期美债收益率上升至0.64%,截至5月21日,10年期美德利差下降4BP至1.13%,10年期美日利差上升3.7BP至0.676%(图表15)。

(1)美联储主席鲍威尔:美国经济将复苏,但警告在新冠病毒疫苗问世之前,美国经济可能无法完全复苏,而且可能要到2021年底才能复苏,并强调健康问题是美国经济重新开放成功的关键。

(2)达拉斯联邦储备银行行长Robert Kaplan(2020FOMC票委):更普遍的病毒检测和进一步的财政刺激措施对于重振美国的消费信心和促进经济增长可能是需要的。

(3)纽约联邦储备银行行长John Williams(2021FOMC票委):美国失业率可能在好转之前会变得更糟,而且很难预测未来经济复苏的态势。最新的经济数据并未完全反映出美国家庭正在经历的痛苦,因为一些因健康原因而停止工作或照顾家庭成员的人可能没有计算在内。除非政策制定者“确信”经济稳定并有望实现美联储的最大就业和价格稳定目标,否则利率将一直保持低位。

(4)美联储副主席Richard Clarida:除了已经采取的前所未见的行动外,美国决策者可能还需要向遭受重创的经济提供额外的支持。直接财政支持可以发挥关键作用,不仅可以帮助家庭和企业在有需要的时候维持生计,还可以在经济走出衰退后维持住经济的生产力。

(1)欧洲央行首席经济学家菲利普-雷恩:受新冠疫情冲击的欧元区经济最早要到明年才能恢复至疫情前的水平,并表示,欧洲央行准备在必要时调整其工具。央行正在密切关注市场动态,并准备好在必要时扩大其紧急债券购买计划。

(2)欧洲央行行长拉加德:尽管德国最高法院质疑欧洲央行其中一项购债计划的合法性,但央行仍将继续实施购买计划。

(1)英国央行首席经济学家Andrew Haldane:由于传统宽松政策空间有限,央行正在评估一系列政策选项,包括负利率,以及扩大资产购买计划范围以纳入更高风险的证券。他强调,英国央行不会立即实施这些政策

。

(2)英国央行决策者Silvana Tenreyro:出于保护金融体系考虑,英国央行将不得不检查负利率的某些方面,但也不排除实行负利率的可能性。

(3)德国央行:随着遏制疫情的限制性措施逐步取消,德国经济应会在第二季度开始复苏。

(4)加拿大央行副行长Tim Lane:央行的分析表明,部分上源自于商业和消费者信心减弱的需求下降可能会产生更大的影响,基于我们对通胀下行压力可能性更大的评估,我们已经将政策利率下调了1.5个百分点,达到实际上的下限。

(5)英国央行行长Andrew Bailey:在新冠危机期间英国央行会积极评估利率下限,不排除采取负利率的可能性。

(6)英国央行副行长Dave Ramsden:对把利率下调至零以下“持开放态度是完全合理的”,但英国央行需要了解起对银行体系的影响。

1、摩根大通:未来三到四年,如果美国经济仍处于非常疲弱的状态,那么美联储可能会考虑负利率。目前,他们更关注资产负债表和工具,而不是负利率。摩根大通青睐美国和澳洲的债券,因为其收益率相对高点。此外,其还预测中期美元兑其他主要货币(包括兑日元)的汇率将出现下跌。