(转载请注明出处:微信公众号 荀玉根-策略研究)

核心结论:①上证综指2638点以来稳中有进的强震荡格局未变,类似于春天,核心逻辑是盈利增长,未来确认经济平盈利上的趋势后有望走向类似初夏的慢牛。②今年公募基金收益率已经处于历史年度值中等偏高水平,短期注意国内金融监管和美联储缩表加息两大扰动因素,债市近期下跌正是源于此。③中期乐观,短期以稳为主。坚守业绩为王,当前金融+消费白马+建筑,中期布局新时代新产业,如先进制造、新兴消费。

短期警惕两大扰动因素

最近一周上证综指、中小板指、创业板指分别涨幅1.1%、0.9%、0.8%,上证综指涨至3421点,创16年1月底以来新高。但A股成交量并未明显放大,上周A股日均成交量315亿股,低于10月中上旬的350亿股。由于担忧监管政策收紧,近期债市出现大幅调整,10年期国债收益率升破3.8%。中期稳中有进的观点不变,短期重视国内金融监管及美联储缩表加息的干扰,操作上以稳为主。

1. 中期稳中有进,短期考验渐现

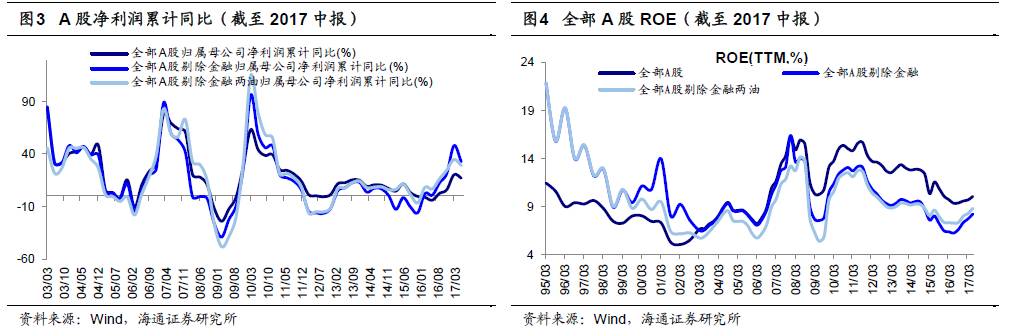

中期向好趋势不变,盈利改善是核心动力。2016年1月底上证综指2638点以来我们一直将市场定性为稳中有进的强震荡,类似于春天,核心逻辑是盈利增长。过去市场的走势确实验证了这个逻辑判断,目前从已披露的上市公司三季报来看,企业盈利数据仍不错。目前A股整体三季报披露比率为73%,以三季报已披露业绩公司为样本,17Q3/17Q2/17Q1净利同比为23.8%/23.6%/24.5%。我们测算2017年A股净利同比增速、ROE分别为15.7%、10.2%。看的更远一点,以5-10年的中期视角看企业盈利,我们认为,2010-11年开始的下行周期在2016年中已经结束,过去1年逐步走出了圆弧底,未来几年是整体向上的周期,核心逻辑是,中国进入了新时代,经济增长平稳、企业盈利向上,详细分析见《新时代的股市:经济平盈利上》、《为何新时代经济平盈利上?——借鉴日本1970-80年代》。当然,这个判断需要未来的数据验证,2018年3-4月宏微观数据密集公布期是个重要的验证窗口,如果数据验证我们的判断,市场有望从类似春天的强震荡,走向有增量资金入市、类似初夏的慢牛阶段。

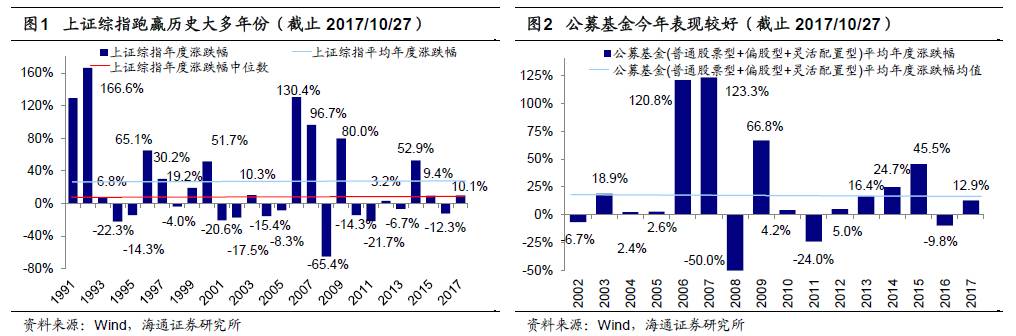

短期注意山高风大,考验已经渐现。虽然我们对中期行情乐观,但现阶段市场仍处于震荡格局,即便强震荡类似春天,春天也会有倒春寒,对市场的波折仍要保持一份警惕。客观的现实是,今年以来指数涨幅和机构的投资收益率都不低了,截至10月27日今年上证综指涨幅为10.1%,1991-2017年年度涨跌幅中位数为6.84%、均值为23.7%,目前为止今年跑赢了过去的14年、跑输12年。以公募基金为代表看看机构投资者的收益率,截至10月27日今年公募基金(包括普通股票型、偏股型和灵活配置型)净值平均涨幅为12.9%,低于2002-2017年的年度均值22.7%,今年中位数为10.1%、历史中位数均值为7.3%,今年跑赢了过去8年、跑输了7年。回顾2016年1月底以来震荡市的三次回调(16年4月中、16年12月初、17年4月初),均是累积一定涨幅后,政策面有微妙变化,目前累积收益率不低了,从5月底6月初以来,市场上涨的格局已经持续5个月了,所谓山高风大,此时对短期的风险多一些警惕是必要的,尤其是最近债券市场已经开始下跌,过去3次股市回调时,债券市场多数提前下跌。

2. 关注国内外两大因素的扰动

国内关注金融监管政策进展,债市已经开始反映了。近期债券市场下跌,一方面源于经济增长数据不差,另一方面源于金融监管的担忧。尤其是最近几天国债收益率快速上升,10月27日中国10年期国债现券收益率升至3.83%,再创2014年12月以来新高,主要由于市场担忧未来商业银行同业负债监管政策将进一步收紧,10月19日银监会主席表示:“还需继续加大整治力度。今后整个趋势是金融监管会越来越严”。根据银监会3月28日下发的《关于开展银行业“违法、违规、违章”行为专项治理工作的通知》,在全银行业6月12日上报自查报告之后,11月30日还将上报整改和问责报告。截至8月底,银行业金融机构的自查工作已基本结束,各级监管机构的检查也接近尾声,目前银行业的后续整改问责工作正在有序推进过程当中,11-12月仍需关注国内金融监管动向。对于资金面的变化,债券市场往往反映更敏锐,近期债市的下跌值得重视,这或许是一个信号。

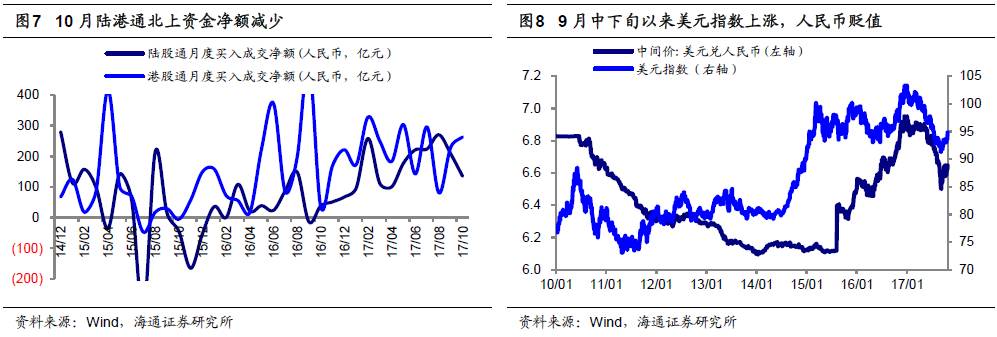

海外关注美联储缩表、加息进程,外汇市场和国际资金流动已有微变。美联储10月启动缩表进程,根据缩减政策,美联储让其所持有的60亿美元美国国债在10月、11月和12月自然到期,并将剩余资金用于再投资。同时,美国利率期货市场反映美联储12月加息概率已经升至98%。受美联储缩表、加息因素影响,10月以来美元指数涨至94.8,累计涨幅1.8%,美国10年期国债收益率也从9月初最低2.1%回升至目前的2.42%。9月中下旬以来人民币汇率再次出现小幅贬值。从17年初至17年9月,人民币汇率持续升值,美元兑人民币从年初最高6.96回落至9月最低的6.44。而随着10月份美联储缩表、加息进程的逐步推进,9月中下旬以来人民币出现小幅贬值,美元兑人民币汇率从9月最低6.44升至6.65(截至17/10/27)。观察陆港通资金流向数据,可以发现10月以来北上资金流入额度已经在降低,而过去1年多以来,A股整体是存量资金博弈,但结构上,外资流入是一个重要的增量资金。17年6-9月份平均每月陆股通买入资金净额约230亿人民币,而10月份北上流入资金额降至135亿,而通过港股通的南下资金额从9月229亿增加至10月的263亿。

3. 应对策略:以稳为主

中期乐观,短期以稳为主。2016年1月底上证综指2638点时提出熊市结束、步入震荡市,盈利增长推动震荡中枢抬升,这个格局目前未变。未来几个月是对宏观经济平稳、微观盈利向上这一趋势的确认期,我们判断,2018年3-4月各类数据公布期能逐步确认此趋势,叠加届时各项改革政策、转型发展政策逐步推进,市场有望从类似春天的强震荡,逐步走向类似初夏的慢牛。短期而言,市场目前仍是震荡格局,震荡市就会有涨有调,16年1月底以来震荡市的三次明显回调,均源于累积一定涨幅后政策面微变,11-12月需警惕国内金融监管及美联储缩表加息对市场的扰动,近期债市大跌正是源于对金融监管的担忧。从风险收益对比分析,短期市场向上大涨的概率不大,相对而言,累积一定涨幅后,短期负面的扰动因素渐现,操作上,稳定性、安全性更重要,今年到目前为止,以公募基金为代表的机构投资者收益率已经不低,尤其是对于绝对收益投资者,保证当前收益比博取更高收益更重要。

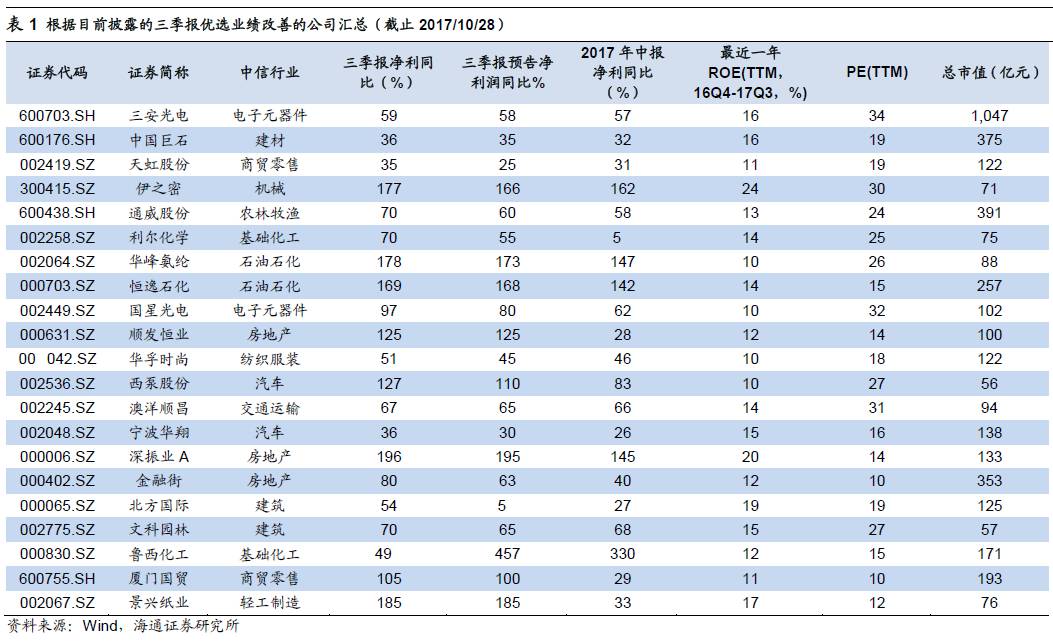

坚守业绩为王,当前金融+消费白马+建筑,中期布局新时代新产业。目前市场的大格局仍是中枢抬升的震荡市,业绩和估值的匹配更重要,维持前期判断,金融+消费白马+建筑的性价比更高。银行中报净利润累计同比为4.9%,目前PB(LYR)为1.0倍、PE(TTM)为7.5倍,家电、白酒中报净利累计同比分别为23%、25.3%,PE(TTM)为22、35倍,建筑中报净利同比为15.8%,目前PE(TTM)为17.6倍,PB(LYR)为1.8倍。着眼中期,大会提出“中国特色社会主义进入新时代”,满足人民美好生活需要的行业必然成为新时代的主导产业,如先进制造(自动化、信息化)、新兴消费(品牌化、服务化)。这类行业较多分布在中小板和创业板,股价的表现需要以盈利改善为前提,其中中小板一些公司今年股价已经表现优异,正是源于业绩回升。10月27日纳斯达克指数大涨2.2%,源于科技股龙头,如亚马逊、谷歌、微软、英特尔等最新财报的收入或利润增速很高,他们大涨带动纳指上涨。A股会否出现映射呢?关键还是看业绩,目前A股科技行业三季报披露率为73%,以已经披露三季报的公司为样本,计算机17Q3/17Q2净利累计同比为13.0%/13.6%,通信为36.4%/36.9%,电子元器件为76.9%/99.1%,整体上通信和电子行业更好,他们属于先进制造业,尤其是其中的5G、芯片。最后,我们以三季报已披露的公司为样本,筛选业绩估值匹配、盈利继续改善的公司,具体筛选标准包括:1)17年三季报净利累计同比较三季报预告和中报回升,中报和三季报净利同比增速大于25%;2)最新一年ROE(TTM,16Q4-17Q3)超10%,确保盈利稳定性;3)当前PE(TTM)小于35倍,并且按2018年万得净利润一致预期计算出来PEG小于1,详见表1。