【报告

导读】

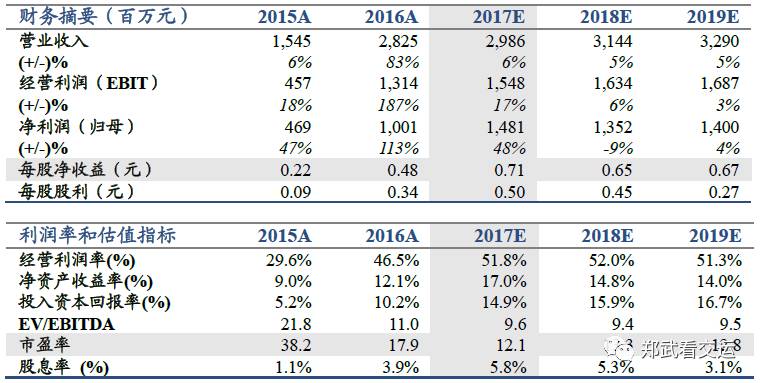

三季度业绩预告超预期,现价对应2017年股息率5.8%,公司主业扩张仍存在潜力。至于大湾区规划对粤高速车流量的影响,我们无法量化,不予考虑。

【投资要点】

一

、三季报预增超预期,重申“增持”评级。

公司10月12日发布业绩预告,前三季度预增55-65%,高于我们此前50%的预期。不考虑未来再投资,我们谨慎维持公司2017-19年EPS 0.71/0.65/0.67 元不变,按承诺的70%分红率的下限,当前股价对应2017/18年股息率5.8%/5.3%,安全边际充足,且中长期主业仍有扩张的潜力,维持目标价10.14元,重申“增持”评级。

二

、

吸收合并子公司,对利润的贡献并非一次性。

公司2017上半年业绩增长76%,其中有43%的增速来自于吸收合并子公司确认的一次性税费节省,合计约2.2亿元。市场普遍看到了吸收合并带来的一次性收益,而对其长期影响认识并不够充分。我们测算,该次吸收合并在2018-2036年仍会为公司带来约4000万元/年的税费节省。

三、再投资能力保障中长期扩张潜力。

1.路产改扩建近尾声,佛开南段改扩建仅需再投入自有资金7亿元。中报账面现金26亿,全年经营净现金流预计20亿,现金流充沛。2.广东省地处珠三角,经济发达,集团路产盈利能力相对较强,为上市公司继续增持集团路产提供可能。3.已引入复星等战略投资者,股权多元化有利于降低再投资决策风险,提升投资判断能力。

四、资本运作时点无法预判。

公司已在定期报告中反复提及“资本运作常态化”理念,我们认可公司的再投资能力和方向,但却无法对时点做出预判。

风险提示:

车流量随经济波动;资本运营机会与时间具有不确定性;大湾区建设是否带来高速公路政策变动我们尚不可知。

敬请参阅国君交运系列研究报告:

粤高速A:中期业绩预告超市场预期

(

2017.07.18

)

粤高速A:湾区投资退潮,长期机会重临

(

2017.04.28

)

粤高速A:做时间的朋友,赚增长的钱

(

2017.04.03

)

粤高速A:上调盈利预测,绝对收益机会再临

(

2017.01.02

)

粤高速A:公路股龙头,业绩一再超预期

(

2016.08.21

)

国企治理改革:立竿见影来日方长 — 粤高速上调目标价至7.52

元

(

2016.07.10

)

公路国改龙头,价值成长慢牛 —— 粤高速股权多元化点

评

(

2016.07.07

)

粤高速A:绝对收益品种即将嫁接相对收益基

因

(

2016.04.26

)

粤高速A:小盘股低估值,资本运作常态

化

(

2016.03.30

)

价值股估值,并购式成长 ——粤高速A首次覆

盖

(

2016.03.02

)