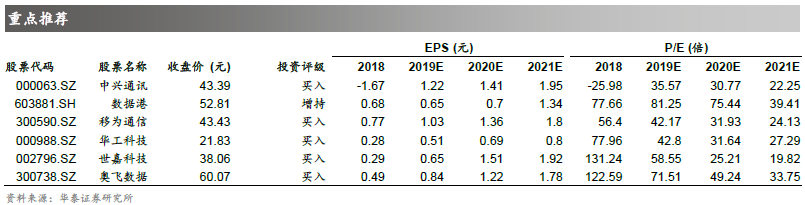

本周观点

截至上周,三大运营商2019年年报均已发布,我们认为2020年5G资本开支1803亿元的力度超出市场预期,随着新基建产业政策进一步强化,产业链公司逐步复工复产,将进一步加速5G商用落地。结合当前处于5G招标阶段,重点关注主设备及无线上游厂商投资机会。同时,5G有望推动IDC、云厂商快速发展以及物联网、车联网、工业互联网等5G产业链衍生领域投资机会。重点推荐:中兴通讯、数据港、世嘉科技、移为通信、星网锐捷、华工科技、奥飞数据、光环新网、移远通信、和而泰、金卡智能等。建议关注:紫光股份、高新兴、武汉凡谷、博创科技、天源迪科等。

三大运营商2020年5G投资1803亿,力度超4G建设高峰期

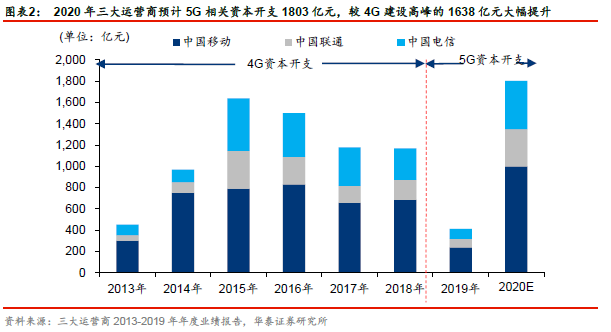

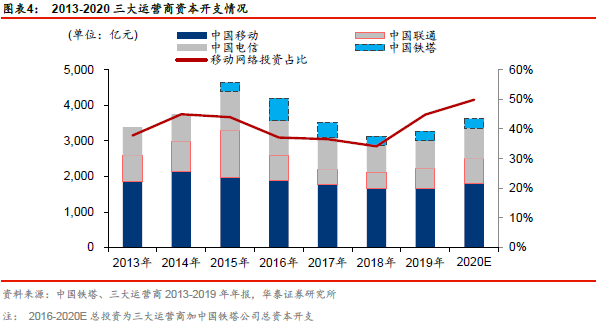

根据三大运营商2019年度业绩报告内容,2020年三大运营商5G相关资本开支为1803亿元,占三大运营商和中国铁塔资本开支总预算的49.7%,对比4G建设高峰期三大运营商对4G网络资本开支为1638亿元,可以看到2020年运营商对于5G资本开支力度超预期,充分展现了当前运营商发展5G的决心,是对国家5G新基建战略的积极响应,同时也为5G网络建设进程加速提供保障。另外,中国联通和中国电信深化共建共享,与中国移动在5G网络建设齐头并进的同时,而两家5G资本开支合计较中国移动少197亿元,实现了降本增效

。

计划发展5G用户目标超预期,有望带动下游景气度快速提升

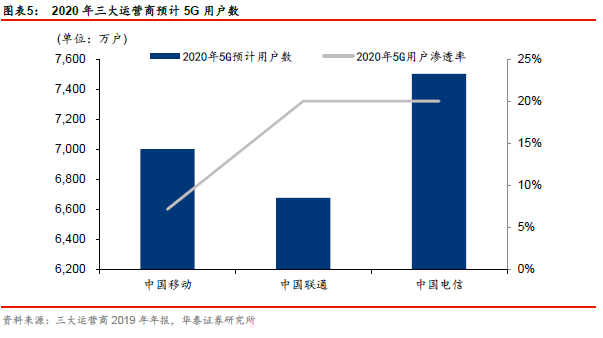

根据三大运营商2019年度业绩发布会信息显示,按照计划到2020年底三大运营商5G套餐用户总数将超1.8亿户,参考当前总移动用户数为16.04亿,渗透率有望超过11%。同时,中国联通、中国电信在年报说明会上表示,预计3-4年内5G用户渗透率提升至80%,而对比4G用户发展进程来看,从2013年12月三大运营商获得TD-LTE牌照起到2016年的四年间,行业渗透率仅达到了57%,我们认为5G用户渗透率有望超预期发展,从而带动下游应用侧景气度快速提升。

中兴通讯2019年报业绩超预期,运营商5G招标进行中

中兴通讯于3月27日晚间发布2019年年报,公司实现营业收入907.4亿元人民币,同比增长6.1%,其中运营商网络营业收入665.8亿元人民币,同比增长16.7%,实现归母净利润51.5亿元人民币,同比增长173.7%,超市场预期。另外,3月27日中国联通发布了《2020年中国联通智能城域网核心汇聚设备集中采购中标候选人公示》,我们认为当前处于运营商5G招标阶段,伴随着产业链各厂商逐步全面复工复产,进一步加速5G商用落地。

风险提示:

中美贸易摩擦加剧;新型肺炎快速爆发超预期;国内5G网络建设投入不及预期;云厂商资本开支投入不及预期。

上周通信(中信)下跌

3.57%

,同期沪深

300

上涨

1.56 %

,创业板下跌

0.58%

。截至上周,三大运营商

2019

年年报均已发布,我们认为

2020

年

5G

资本开支

1803

亿元的力度超出市场预期,随着新基建产业政策进一步强化,产业链公司逐步复工复产,进一步加速

5G

商用落地。结合当前处于

5G

招标阶段,重点关注主设备及无线上游厂商投资机会。同时,

5G

有望推动

IDC

、云厂商快速发展以及物联网、车联网、工业互联网等

5G

产业链衍生领域投资机会。重点推荐:中兴通讯、数据港、世嘉科技、移为通信、星网锐捷、华工科技、奥飞数据、光环新网、移远通信、和而泰、金卡智能等。建议关注:紫光股份、高新兴、武汉凡谷、博创科技、天源迪科等。

复盘4G投资周期,5G资本开支力度超预期,网络建设进入加速期

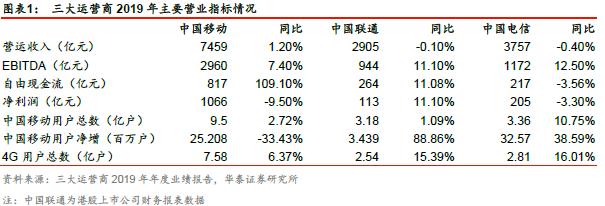

2019年运营商营收增速承压。2019年三大运营商在“携号转网”、“提速降费”、行业竞争加剧等背景下,叠加4G流量红利逐步消退,中国移动、中国联通、中国电信移动业务营收增长乏力,同比增速分别为-3.5%、-5.3%和4.7%,净利润增速分别为-9.5%,11.1%和-3.3%。

5G作为新基建的重要部分,从产业链来看,其投资主体以三大运营商为主,随着近期新基建产业政策的不断强化,三大运营商2020年资本开支规划成为市场关注焦点。我们复盘4G投资周期运营商及中国铁塔资本开支情况,通过对比当前5G资本开支规划,不难发现整体投资力度超市场预期,从而5G网络建设和规模商用进度有望提升,利好主设备及无线上游相关产业链厂商

。

5G网络当前处于运营商投资加速落地的阶段,根据三大运营商2019年度业绩报告内容, 2020年三大运营商5G相关资本开支为1803亿元,占到三大运营商和中国铁塔资本开支总预算的49.7%,对比2013-2014年4G建设初期,运营商对4G网络建设的投资占总资本开支比例均不足30%,且4G建设高峰期三大运营商对4G网络资本开支为1638亿元。

综合以上数据,2020年运营商对于5G资本开支力度超预期,充分展现了当前运营商发展5G的决心,是对国家5G新基建战略的积极响应,同时也为5G网络建设进程加速提供保障。

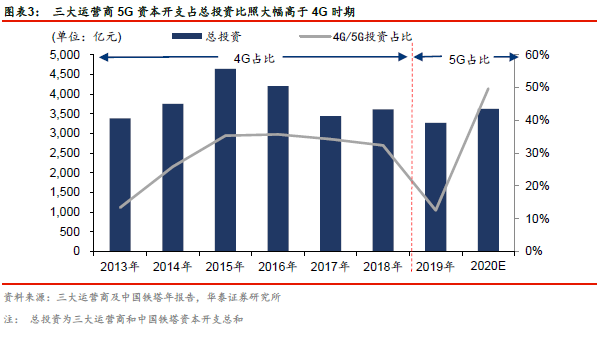

三大运营商移动网络资本开支占比高于4G时期。

从三大运营商移动网络投资占总资本开支(三大运营商+中国铁塔资本开支总和)比例来看,2019年和2020年移动网络资本开展占比分别为44.84%与49.89%,高于4G建设周期,即2013-2015年的37.83%、45.01%和43.98%,我们认为结合当前处于5G招标阶段,重点关注主设备及无线上游(天线、光模块、滤波器、PCB等)厂商投资机会。

深化共建共享,降本增效,加速5G网络建设。

中国电信与中国联通持续加大共建共享5G网络,按照计划,2020年中国电信将与中国联通2020上半年中国联通与中国电信力争完成47个地市、10万基站的建设任务,力争三季度完成新增共建共享5G基站25万站,覆盖全国所有地市,其中中国电信和中国联通预计分别建设14万站和11万站,整体与中国移动2020年新建5G基站数持平。从资本开支情况来看,中国电信和中国联通合计5G资本开支为803亿元,低于中国移动的1000亿元,共建共享为两家运营商在规模建设5G网络,形成于中国移动齐头并进的同时,资本开支总规模有所优化,实现降本增效。

2020年5G规模商用,用户数有望超1.8亿,将带动产业链加速发展。

根据三大运营商2019年度业绩发布会信息显示,2020年中国移动计划5G套餐客户净增7000万,中国联通计划新增5000万5G用户,中国电信计划新增6000-8000万5G套餐用户,则到2020年底三大运营商5G套餐用户总数将超过1.8亿户,按照当前总移动用户数为16.04亿,渗透率有望超过11%。同时,中国联通、中国电信在年报说明会上表示,预计3-4年内5G用户渗透率提升至80%,而对比4G用户发展进程来看,从2013年12月三大运营商获得TD-LTE牌照起到2016年的四年间,行业渗透率仅达到了57%,我们认为5G用户渗透率有望超预期发展,从而带动应用侧景气度快速提升。

运营商加快数字化转型升级,新兴业务成新增长点。

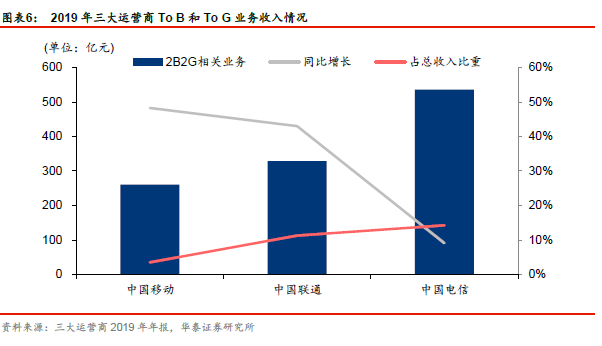

在2019年运营商传统业务步入瓶颈期的背景下,三家运营商进军IDC、云计算、大数据、物联网等新兴市场,ToB、ToG市场具有空间大、成长性强等特点。据三家运营商2019年年报数据显示,中国移动、中国联通和中国电信相关业务增速分别为48.3%,43%和9.1%,三大运营商新兴业务占总营业收入比重持续提升。我们认为随着2020年5G规模商用,新兴业务有望保持高速增长态势,成为运营商营业收入新的增长点。

投资建议:

三大运营商2020年计划5G开支预算1803亿元,大幅高于4G建设高峰期的1638亿元,我们认为2020年5G资本开支力度实际超出市场预期,分展现了当前运营商发展5G的决心,是对国家5G新基建战略的积极响应,同时也为5G网络建设进程加速提供保障,利好主设备及无线上游相关产业链厂商(天线、光模块、滤波器、PCB等)。另外,三大运营商预计2020年底5G用户数有望超1.8亿户,有望带动应用侧景气度快速提升,同时,5G有望推动IDC、云厂商快速发展以及物联网、车联网、工业互联网等相关领域投资机会,重点推荐:中兴通讯、数据港、世嘉科技、移为通信、星网锐捷、华工科技、奥飞数据、光环新网、移远通信、和而泰、金卡智能等。建议关注:紫光股份、高新兴、武汉凡谷、博创科技、天源迪科等。

5G产业链进展

Gartner

:2019

全年全球服务器收入下降2.5%

,出货量下降3.1%

3月25日消息,2019年第四季度全球服务器收入增长5.1%,出货量增长11.7%。在供应商表现方面,戴尔易安信的收入和出货量均位居第一,分别占到20.5%和16.3%的市场份额。惠普公司的收入和出货量市场份额分别为17.3%和12.3%,排在第二位。浪潮电子是前五名中唯一一家2019年收入和出货量均实现增长的厂商。(C114通信网)

运营商集采

5

家企业中标黑龙江中国联通5G

无线网设计集采:平均折扣22.7%

3月24日消息,黑龙江中国联通公布5G无线网一体化设计服务集采的中标候选人,北京中国电信设计院、中网华通设计、广州杰赛等5家企业中标。据招标公告显示,黑龙江中国联通本次5G无线网一体化设计服务是为满足黑龙江全省2020-2021年5G无线网及承载网工程建设的需要,对勘察、设计服务进行集中公开招标采购。本项目涉及基站共15,360站,室分(楼)1533站。项目总预算规模为473,995万元,其中勘察、设计服务预算为12757万元。(C114通信网)

中国联通20

亿5G

承载智能城域网开标,华为中兴烽火新华三包揽

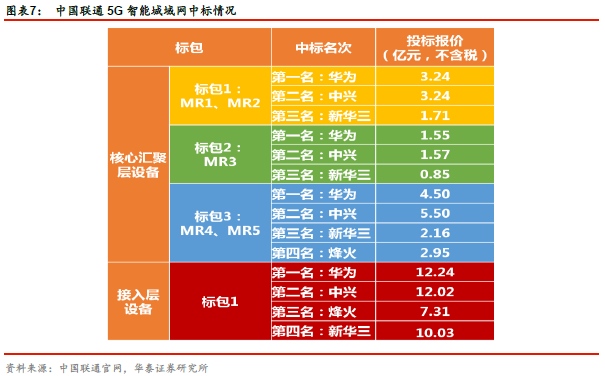

3月27日消息,中国联通发布了《2020年中国联通智能城域网核心汇聚设备集中采购中标候选人公示》。此次主要采购接入层设备整机部分42440台,其中:A1设备40831台(接入能力≥320G插卡式),A3设备1609台(接入能力≥48G盒式);采购可插拔式光模块69.38万个。根据分配方式,预估各家份额为:华为:54%,中兴25%。烽火11%,新华三10%。华为全部为第一名中标,且为高价中标。

云计算&IDC

Canalys

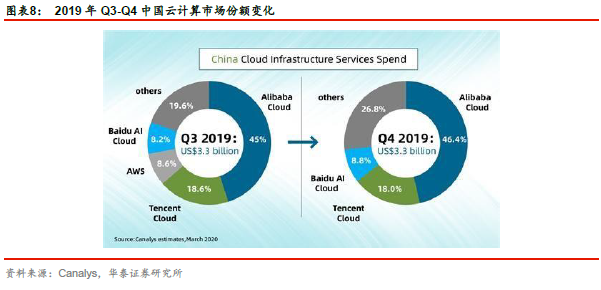

发布中国云市场份额:“BAT

”前三

3月25日消息,市场研究公司Canalys日前发布了2019年第四季度中国公有云服务市场报告。报告显示,阿里云排名第一,市场份额环比上涨至46.4%。同期,腾讯云市场份额18%,百度云份额8.8%。整个2019年,中国云基础设施服务的开支增加63.7%,超过107亿美元。阿里云位列第一,占据46.1%的市场份额。腾讯云排名第二,占据17.3%的份额。AWS第三,百度智能云排名第四。(C114通信网)

Dell'Oro

:2020

年全球云数据中心资本支出将呈现更高增长

3月26日消息(艾斯)根据市场研究公司最近发布的一份报告称,尽管面临市场挑战,但预计全球云数据中心的资本支出在2020年将实现更高的增长。在2019年暂停资本支出增长后,Tier 1云服务提供商将恢复在服务器方面的支出。该报告还指出,Top 10云服务提供商2019年总支出为660亿美元,较上年增长3%;在2020年,服务器支出预计将占数据中心资本支出的47%。(C114通信网)

物联网&车联网

阿里云率先通过基于等保2.0

的物联网安全评估

企业用户可实现快捷合规

3月24日,阿里云宣布IoT安全平台成为全国首个通过网络安全等级保护2.0(以下简称等保2.0)物联网扩展安全评估的安全服务平台,该评估由公安部信息安全等级保护评估中心执行完成。这意味着使用阿里云IoT安全平台的企业,可以获得最为全面的loT安全防护,极大程度的缩减了自生安全防护成本。(C114通信网)