股市方面,上周调整幅度不小。我们在前期周报中分析到,股市面临的环境同样不算有利,短期压力包括金融防风险及去杠杆、外盘走弱以及热点板块的遇阻,从实际表现来看上述判断得到印证。其中,就上周表现来看,金融防风险、去杠杆的演进是市场承压的主要因素。好在指数在周四开始止跌(此前领跌的创业板、次新股指数企稳成为领先信号),市场暂未形成更大级别的恐惧心理。往后看,短期风险略有释放,但金融防风险、去杠杆仍在继续,且二季度是高发期,至少市场情绪受到压制。同时,市场在4月14日以来的四个交易日内的跌幅超过3%,市场受伤者众。本也不高的赚钱效应雪上加霜,市场重新聚集人气需要时间。总体来看,我们仍保持二季度股市是蓄势期的判断,以结构性机会、主题轮动为主。短期市场在大幅调整后虽然可能出现小反弹,但从周四、周五市场的企稳来看,股指收复失地显得一波三折,投资者对重新入场需要更多耐心。

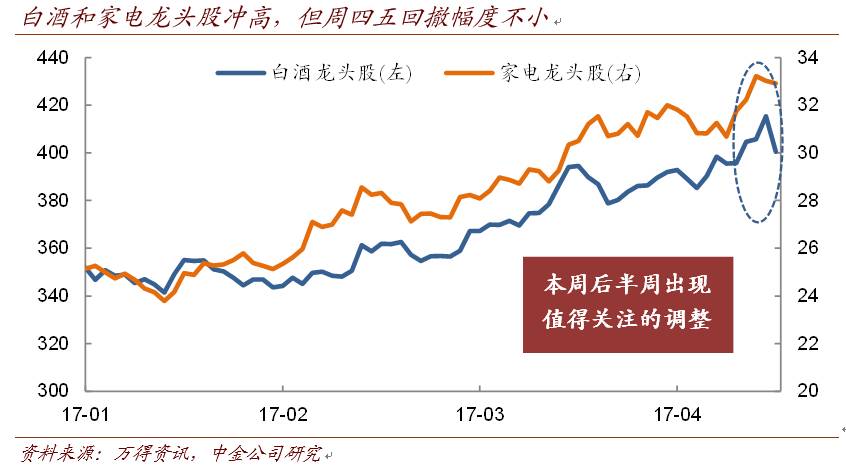

结构上,“白马泡沫化”讨论声不断。近一两周来看,市场的主攻方向似乎很明确,即食品饮料、家电中的龙头白马。随着茅台冲上400元大关,市场对“白马泡沫化”的讨论也日渐增多。我们早在此前讨论市场的若干背离时已经提到过,市场选股的模式确实在发生的变化,基本面因素得到了比此前更多的重视。但是,将近期的表现尽数归于“价值投资”的复辟可能也并不完全正确。

实际上,资金总是流向阻力最小的点,近期白马股走势也不例外:1、近期周期股暂歇、雄安概念股受监管关注,虽中期仍有表现机会,但短期显然操作难度很大;2、监管对炒作的容忍度降低,次新股、高送转等“老节目”也遭重挫;3、估值高、对外延发展预期强依赖的板块(证监会近期提及“忽悠式”重组),如上周大幅调整的小程序、手机游戏、生物识别、智能IC卡等等概念;4、银行等金融股周五大举反弹,但仍需直面金融防风险、去杠杆的压力;5、打新底仓股可能会受到银行赎回等带来的压力,虽然盘面上暂未体现出来,但风险仍在。将上述领域排除,酒、家电等消费龙头自然成为股市资金少有的栖身之所。

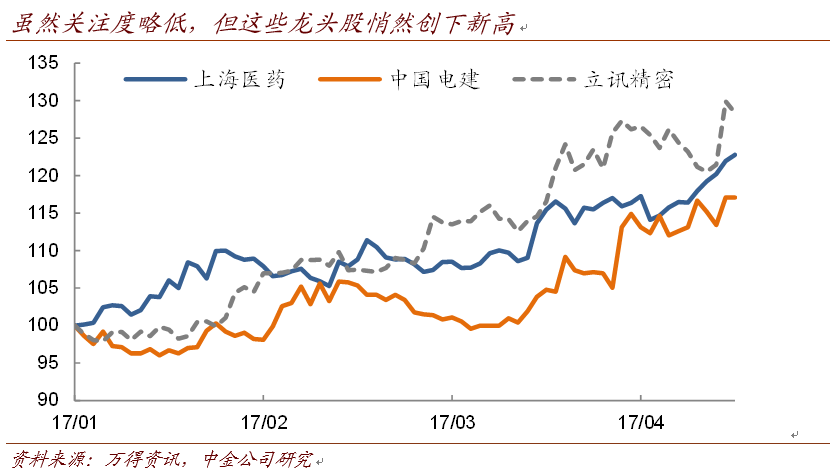

目前还很难说白酒、家电的行情已经走到尽头,毕竟尚未出现趋势逆转的信号。但至少再介入或追涨的必要性已经大为降低。而沿着上述思路思考,除近期表现已经较强的食品饮料和家电外,板块上建筑装饰、医药商业、电子元器件(苹果产业链)具备类似的属性,近期调整的压力也显得较小,一些龙头也悄然创下新高(见附图),值得关注。此外,一带一路、国企改革主题也在本轮调整中显得坚挺,后续不乏催化剂,仍有表现机会。

上周在股、债两方面的压力之下,转债估值微幅压缩。我们观察到,一方面转债在周中已经体现出一定的韧性,不少投资者开始关注左侧入场机会。同时近期将进入供给小低谷。因而总体上我们仍判断近期转债估值以企稳为主,但中期难有正面贡献。另一方面,转债估值分化也比较明显。近期转债估值的压缩有两个主要方向:1、低平价转债,如天集EB在正股大涨的情况下继续走低。这类转债与新券在特性上更为接近,在供给压力下首当其冲。且本身溢价率高,实现股性需要更大的想象力,往往在正股上涨中也是先行挤压溢价率。这也是我们自二月以来提示转债估值压力较大的一类;2、一些正股逻辑近期面临较大挑战的中高平价个券(如上述提及的若干领域),例如汽车转债(正股流通盘筹码集中)、顺昌(外延发展预期强)。

展望后市,在股市和估值仍有较大不确定性的背景下,仓位控制仍有必要。但股市已经有所调整,转债估值继续压缩空间开始有限,投资者可以开始关注筹码收集机会,新券和正股受益于结构性机会的转债品种是主要关注对象。转债打新收效不佳,股市和转债供给都在向不利方向发展,但转债和EB发行的惯性仍在,加上资金成本较高,双方都在重新适应的过程中。尤其是公募EB的发行人与投资者之间存在零和博弈,需要重视申购风险。转债发行人与投资者的利益一致性强,更多是中签率博弈。

二级市场存量个券中,除停牌的电气外,老券中,我们相对看好三一(3月建议减持,受益基建、雄安)、江南转债(国企改革、PPP)、歌尔(苹果产业链)、新华保险EB(高弹性保险股,近期股价企稳),关注九州(经营效率高、业绩成长性好)、国贸(正股估值不高,近期股价略有起色)低吸机会。新券中,不出意料,近期银行股受冲击程度不小,银行股面临的政策和打新基金赎回等风险仍存,加上后续还有银行转债供给,投资者可耐心等待光大转债低吸机会。骆驼转债在意料中调整,但随者再融资难度加大,其扩张锂电池的战略的前景也将受到挑战,暂不建议过多介入。

【应合规要求,此处有删减,请参见正式报告】