买房只有两类问题:

战略问题—买还是不买?

战术问题—怎么买?

我做了张表格,作用是帮大家在买房的战术问题上想得更全面具体。

表格本身没啥技术含量,但是非常实用,

能解决很多纠结:

我是按照顺序做的这张表:

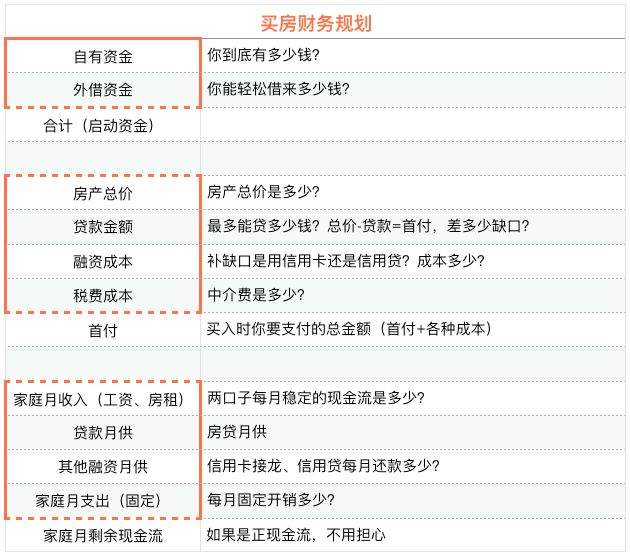

第一部分,确定启动资金。

乱七八糟的账户汇总一下,算算到底有多少钱。

家里六个钱包,沟通过没,能出多少钱?

这两部分加在一起,就是买房的启动资金。很多人对此是没数的,自己预算多少都不知道,导致看房很没效率,瞎看乱看。

第二部分,确定房源。

买房预算确定了,就可以确定大概的房子总价。

这时就可以联系中介了,想看哪个区的哪个版块,中介会根据你的预算推荐小区,带看主流户型。

小区确定了,接下来就是确定有几套在售房源,每套定价是否合理?哪套房东诚心卖,有砍价空间?

等具体房源也确定了,开始填表格:

这套房的真实总价是多?

对应多少首付?

中介费一共多少?

最终要拿多少钱出来才能买?

我的启动资金有没有缺口?

如果有,怎么补?

是放弃再看看别的?跟亲戚朋友借点儿?还是冒险动用一些融资手段,这些手段的成本是多少?

第三部分,确定安全边际。

每个月的固定收入能否完全覆盖「房贷月供」、「家庭固定开销」、「其它融资月供」?

如果不够怎么办?我的存款能坚持多少个月?

当然我认为如果因为买房变成「负现金流」状态,压根就不应该买。

如我所说,表格没啥技术含量,都是最简单的加减法。

但它让买房变成一 件非常具体的事,能极大提高效率。

也让你明白有些房子根本就不用看(根本就买不起),有些冒险的杠杆根本就不该加。

这张表格,送给真正想买房的读者,可以自己照着填一份。

别再当一个瞻前顾后,纠结无效问题的买房人。

P.S. 关于融资工具,用了就是冒险。我的态度一律是不建议,不必多问,得不到其它答案。

写房产不等于推荐买房,请个别朋友明白这个逻辑,我真是怕了。

下「人生要选对」这两天的精华帖:

# 其实看户型的原则很简单

# 如果入宅买卖按套内算,啥影响?

# 太爱滑雪,在崇礼买了套房

# 搜索变局一二三

# 公司让我去雄安

# 90后小镇青年的两个选择

# 保费的三个组成部分