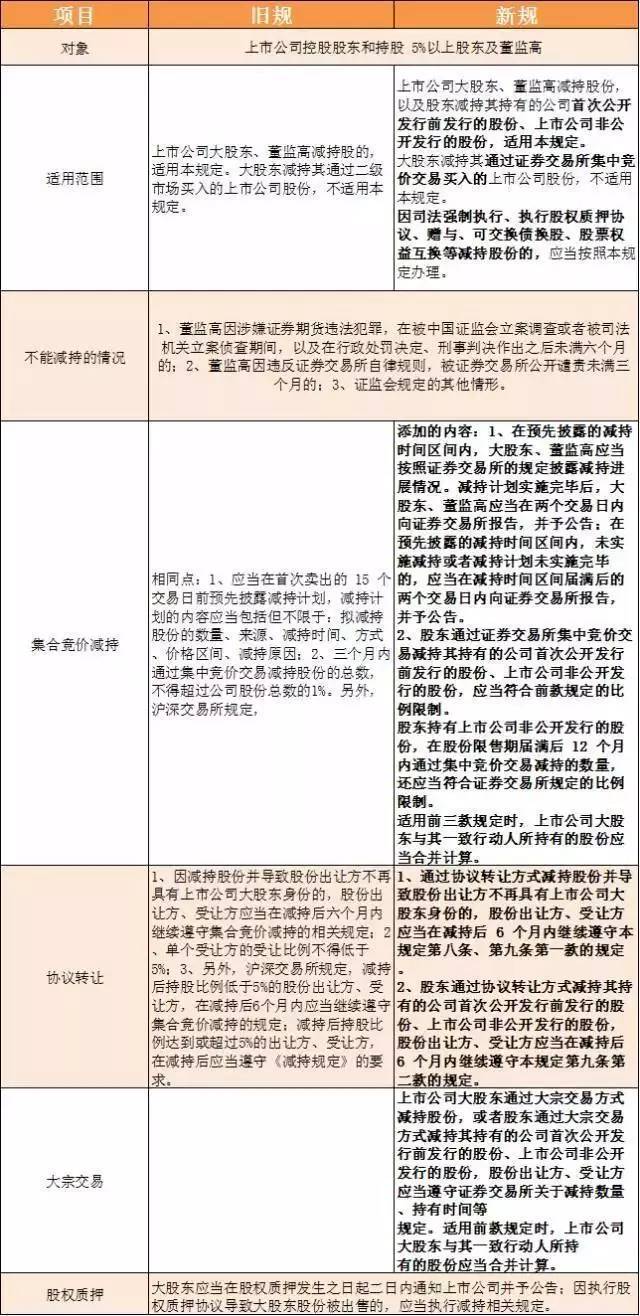

事件:2017年5月27日,中国证监会发布关于《上市公司股东、董监高减持股份的若干规定》(以下简称《减持新规》。上交所、深交所也分别发布了相关实施细则。

一、《减持新规》和交易所细则修改要点

1.适用范围扩大

。(1)将其他股东减持公司首次公开发行前股份、上市公司非公开发行股份的行为也纳入监管,(2)每3个月通过证券交易所集中竞价交易减持的该部分股份总数不得超过公司股份总数的1%。(3)规定持股5%以上股东减持时与一致行动人的持股合并计算。

2.完善大宗交易“过桥减持”监管,规范减持行为

。(1)减持上市公司非公开发行股份的,在解禁后12个月内不得超过其持股量的50%;(2)通过大宗交易方式减持股份,在连续90个自然日内不得超过公司股份总数的2%,且受让方在受让后6个月内不得转让;(3)通过协议转让方式减持股份导致丧失大股东身份的,出让方、受让方应当在6个月内继续遵守减持比例和信息披露的要求;(4)董监高辞职的,仍须按原定任期遵守股份转让的限制性规定等。

3.完善信息披露制度,明确处罚措施

。(1)大股东、董监高应当通过向交易所报告并公告的方式,

事前

披露减持计划,

事中

披露减持进展,

事后

披露减持完成情况。(2)对违反《实施细则》、规避减持限制或者构成异常交易的减持行为,交易所可以采取书面警示、通报批评、公开谴责、限制交易等监管措施或者纪律处分;(3)违规减持行为导致股价异常波动、严重影响市场交易秩序或者损害投资者利益的,从重予以处分;(4)减持行为涉嫌违反法律、法规、规章、规范性文件的,按规定报中国证监会查处。

资料来源:证监会,安信证券研究中心

二、新规出台对券商业务和业绩的影响

1. 定增发行进一步受限。

如果说2017年2月出台的再融资新规更多是延缓了再融资发行的速度;此次《减持新规》则直接打击了部分定增投资者的参与热情。投资者在解禁后12个月内不得减持超过50%,延长了投资者减持套现的时间,即便通过大宗交易手段减持,也要受到减持上限限制和价格折扣对投资利润侵蚀。考虑到本次新规没有“新老划断”的政策,部分已受理、已批准的定增方案可能也面临投资者放弃参与而推迟甚至取消的风险。

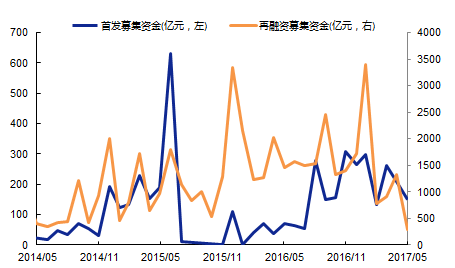

2. IPO发行速度可能将略有放缓。

2017年IPO发行提速与审核趋严并行,发审会对于企业IPO的要求进一步加强。5月26日(周五)证监会每周会核准发行数量从以往的10家降至7家,规模也仅有23亿元。未来IPO发行节奏可能略有放缓,预计2017年IPO发行家数在450-500家左右,募集金额2250-2500亿元左右。

资料来源:WIND,安信证券研究所

3. 限售股股票质押业务质押率降低。

(1) 大股东和特定股东持有的限售股股份的流动性大大降低,银行和券商将要求更多的质押物和费率,质押率将降低,股东股票质押的成本将提升,需求可能下降;(2)普通流通股质押业务不受影响,可能会与限售股差别对待。

4. 新规出台有助于维护股市稳定。

本次减持新规出台是前期打击“高送转”和违规信披的重要延续,并是2016年出台的旧版减持规定对市场新变化的应对。我们认为该新规的出台一方面限制了股东违规、无序减持对中小投资者和二级市场的伤害,另一方面也有助于稳定市场情绪,降低市场对于大股东减持的担忧,对稳定股价波动有利。

5. 自营和经纪业务业绩间接获益,投行、股权质押业务承压。(1)

券商自营和经纪信用业务业绩有望间接获益

,

一方面,股价波动企稳直接有利于减小券商自营业绩的浮亏压力;另一方面,减持新规保护了中小投资者的利益,降低市场担忧情绪,将有利于交易额的两融业务的回升,改善券商经纪业务和两融业务业绩。(2)2017年下半年定增而IPO规模可能将低于此前预期,投行业务压力加大;股票质押业务面临挑战。

6.次新股和定增解禁股获益

。一方面,次新股和定增解禁的市场交易性投资机会依然存在,另一方面,新规出台避免了大规模减持对二级市场的冲击,有助于稳定公司的股价,减少股价非理性下跌。

推荐组合:中信证券/宝硕股份/广发证券/长江证券/国元证券

风险提示:政策风险、信用风险、市场风险