点击金融行业网,金融大拿、业内人士都在这里

今日微信号力荐 理财头条licaitt (长按红色字复制)

今日微信号力荐 理财头条licaitt (长按红色字复制)

来源:金融经济学家吴裕彬(deeywoo)获授权转载

根据国家外汇管理局答记者问,从今年1月1日起,在个人客户购买外汇时,需要填写《申请书》。申请书上明确,如果一个人存在虚假申报,导致此后用汇和申报不符的,有可能会被纳入“关注名单”,并根据违法违规的性质,在未来一定时期内限制或者禁止购汇,依法纳入个人信用记录、予以行政处罚、进行反洗钱调查、移送司法机关处理等。换汇要填申请书背后的金融真相是什么?

1.美元流动性枯竭

中国的美元储备傲视寰宇,因此任何人都想不到在全世界这么多地方当中,中国居然会承受严重的美元流动性危机。

比如最近全世界都在报道中国的很多大宗商品进口商开始言而无信的拒绝支付货款,意图压低价格或者干脆违约。坊间的主流观点是大宗商品泡沫正在破灭,中国的进口商不是言而无信而只是拒绝接受损失不得已而为之。但很少有人指出,很多情况下进口商的言而无信仅仅是因为弄不到美元。美元流动性危机已经成为世界第一贸易大国——中国的切肤之痛。

今年中国的资本账户从第一季度的561亿美元的盈余变成了第二季度714亿美元的赤字。曾经想方设法进入中国的美元如今正在大举撤离。而从现金账户来看,今年上半年的贸易顺差是832亿美元,比去年同期下降2.7%,可见中国通过贸易来获取美元的能力也在不断萎缩。

简而言之,美元持有者不再热衷押宝人民币升值和中国经济的持续繁荣。

2.人民币的多头头寸要平仓

根据渣打银行的研究报告,从2001年1月到2012年5月,中国的银行系统总共从出口商手里买进总额达69200亿美元的外汇,而与此同时向进口商卖出总额达46510亿美元的外汇,外汇净购入额达22700亿美元。与此同时,海关数据显示中国的出口总额和进口总额分别是114560亿美元和99350亿美元,贸易顺差总额在15210亿美元。

从中可以看出在这段时间内,中国的企业卖出的外汇要比他们通过贸易获取的外汇还多7490亿美元。

7490亿美元是一个天文数字,中国的企业如何无中生有的拿出这么多美元来卖给银行呢?这要感谢美联储。由于美联储的两次QE和超低息的货币政策,加上人民币当时如日中天的升值预期,中国的企业通过贸易渠道,影子银行还有地下钱庄等方式大量进行美元融资,然后通过外汇占款的机制进入中国进行套利。讲的幽默一点就是国内的资本带路党和跨国热钱集团狼狈为奸,建立了一个巨大的美元空头和人民币多头的头寸。由于欧美开始去杠杆化了,连累中国的经济形势急转直下,因此这个巨大的美元空头头寸就变成了一个杠杆度极高的泡沫,无法维持。

上面这段话有点深奥难解,浅显的解释就是跨国热钱集团本身也在遭受美元流动性危机,因此他们要收回在中国的美元,降低对中国经济的风险敞口。

那么谁是和中国的资本带路党里应外合的跨国热钱集团呢?答案之一(除索罗斯外)是欧洲银行业。

根据国际清算银行的数据,截止2011年第二季度,欧洲银行对中国企业的信贷总额是2800亿美元,占中国外部债务总额的45%。而此时此刻欧洲银行业正经历过去半年以来最严重的美元流动性危机。

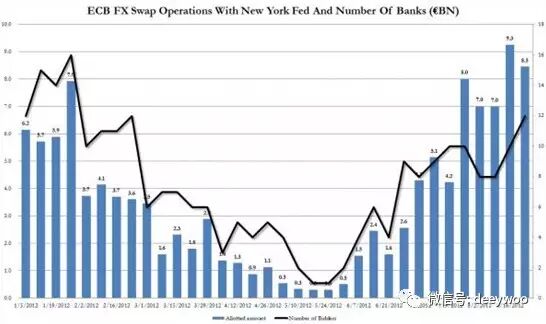

根据欧洲银行的数据(如下图1所示),从8月23日起算的这一周,总共有12家欧洲银行要求欧洲央行作媒介从美联储进行一周货币互换(7dayFXSWAP),这是自今年二月以来最多数目的欧洲银行有此项要求,而货币互换要求的总数额是85亿美元,达到了今年的最高纪录。这除了揭示欧洲银行陷入了严重的美元饥渴之外,还有就是饱含了美元升值的强大预期。

这对于在中国畅通多年的人民币/美元套利行为(CarryTrade)不啻一个致命打击。如果这时候美联储再次加息,那么中国就会进入更加难堪的境地。当然眼下这不可能,但是也保不准有黑天鹅事件的发生。不管这只黑天鹅出不出现,中国的货币当局都要保持高度警惕。(如下图2所示)自1981年以来的数据显示,美联储一般会在确认失业率见顶后才着手调高联邦基金利率,但息率不会立即上调,一般要在三至十二个月后才展开加息周期。而目前仁者见仁智者见智的一个观点就是,美国的失业率已经见顶了。

3.人民币套利交易反转 |

这里有必要举一个人民币/美元套利行为(CarryTrade)的经典例子,那就是在海外举借美元,然后在中国开发炒作房地产。从事这个曾几何时获利空间巨大的中国企业有SOHO中国,中海,华润,恒大地产等等。据业内人士透露,内地和海外的利息差5.3个点亦属稀松平常。彼时除了利息差之外,还有人民币的升值,所以这样的套利行为(CarryTrade)油水颇大。

在全球美元流动性紧张,融资成本上升和人民币贬值预期加强的今天,这种套利行为变成了过度杠杆化的现象,企业偿付美元债务的支出和迫切程度普遍上扬。

这其实是一件好事,因为眼下中国最严重的问题不是流动性不足,而是不断萎缩的投资回报率(ROI)。根据Fitch的数据,中国的融资总量对GDP的占比从2007年年底的124%增加到了2010年底的174%,然后2011年上升5个基点达到179%。2012年,广义信用增长速度虽有所下降,但仍较GDP增长为快。在2012年每一元新的融资额将产生0.39元的新GDP回报。而08年经济危机前则可以产生0.73元的新GDP回报,这个数值需要达到0.50元以上才能使融资总量对GDP的占比稳定在2011年的水平(179%)上。

根据著名的货币经济学家HymanMinsky的理论,债务融资分为三种:对冲、投机、庞式。对冲融资,其收入可以支付本息。投机融资,短期内收入只能偿还利息而不能偿还本金,必须债务展期。庞式融资,收入连利息也还不上,债务不断叠加,必须再融资或变卖资产/抵押物。经济体中的投机融资和庞氏融资比重越大,杠杆化的现象就越严重,就越有可能爆发经济危机。

在目前中国投资回报率(ROI)不断萎缩的情况下,对冲融资会大量转换成投机融资,而投机融资会大量转换成庞式融资。当这种情况达到一个零界点,资产/抵押物价格会出现大面积大幅度的跳水(Haircut),坏账大面积产生,信用/债务链条全面断裂,银行遭受重创,经济危机全面爆发。这个时候不管央行和中央政府怎样注入流动性,也无法修复断裂的信用/债务链条,因为产生信用的基础是投资回报率和良好的资产/抵押物价格。这也是美联储两次规模宏大的量化宽松依然没有盘活美国经济特别是房地产市场的根本原因。

这里需要引起我们警惕的是,房地产和土地是中国目前最普遍接受和最重要的融资抵押物,房地产泡沫的破裂极有可能以债务危机的形式开始。以国有四大行之一的中国银行(BOC)为例,在2011年其贷款抵押物的39%为房地产和其他不动产。而房地产和土地作为抵押物在房地产信托等影子银行信贷中的权重可能更大,危害也可能更大。根据美国银行美林证券和Fitch的数据,中国的影子银行规模已经达到了14.5万亿人民币,超过了社会融资总量的一半。目前政府对影子银行监控极为不力,其抵押物结构,杠杆率等等安全性数据远差于传统银行,因此受房地产泡沫破裂带来的冲击会更大,而这也将引发传统银行的债务危机。而曾经蜂拥至中国的美元流动性就是这影子银行中的一股重要力量。

中国的美元流动性危机是投资拉动的资产泡沫破灭的一个先兆,有可能使得人民币资产泡沫像多米诺骨牌一样,依次破灭。

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

信用卡想省年费,信用卡提额,这些绝招管用!关注小黄人读财,小黄人老师给你支招。