国海证

券:溶剂龙头拉开量价齐升序幕!

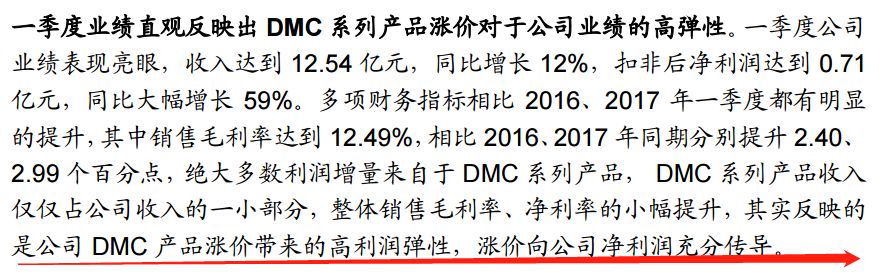

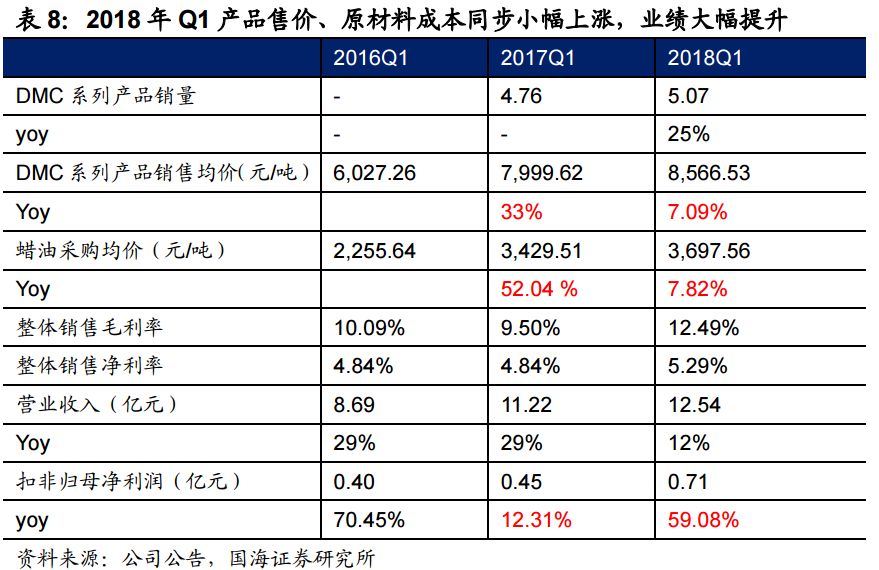

2018年一季度DMC系列产品销量同比增长6.5%,售价上涨7.1%,

公司整体扣非归母净利润同比增长59%,涨价向公司净利率充分传导

。4月DMC市场均价同比增长25%,成本和需求双重驱动下,预计全年均价将上涨15%,新能源车高成长对溶剂需求形成有效拉动,

作为溶剂龙头,2018年公司量价齐升序幕正式拉开

。

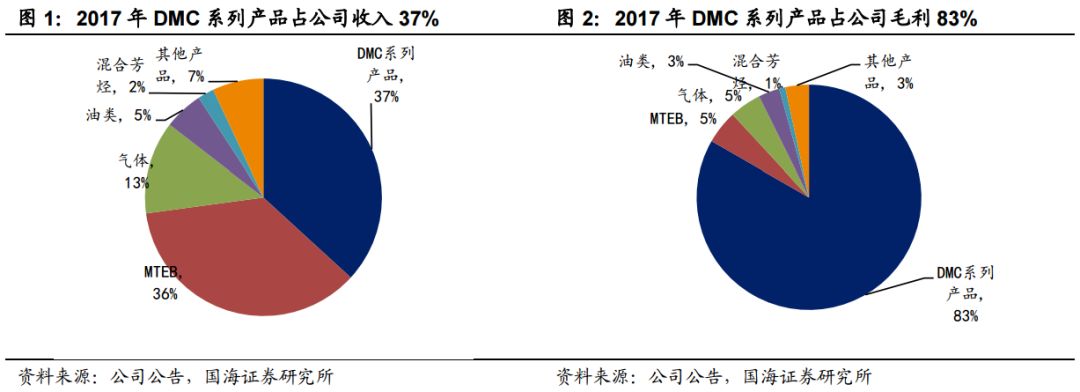

1. 公司利润弹性主要来自DMC。

2017 年 DMC 系列产品在公司收入占比达到 37%,毛

利占比达到 83%,公司利润弹性主要来自于 DMC 系列产品

。

2. 需求端:DMC产品受新能源车和聚碳酸酯国产化拉动,长期需求增速保持在10%以上。

由于新能源车快速成长,电解液行业复合增速达到25%,龙头公司在30%以上。

公司在全球电解液溶剂市场份额超过40%,电池级溶剂产品占比明显高于同行,充分享受行业增长

。我国聚碳酸酯长期以来依赖进口,中美贸易战加快进口替代步伐,对原材料DMC需求形成拉动。

DMC系列产品需求增速预计保持在10%以上,展示出很强的成长属性

。

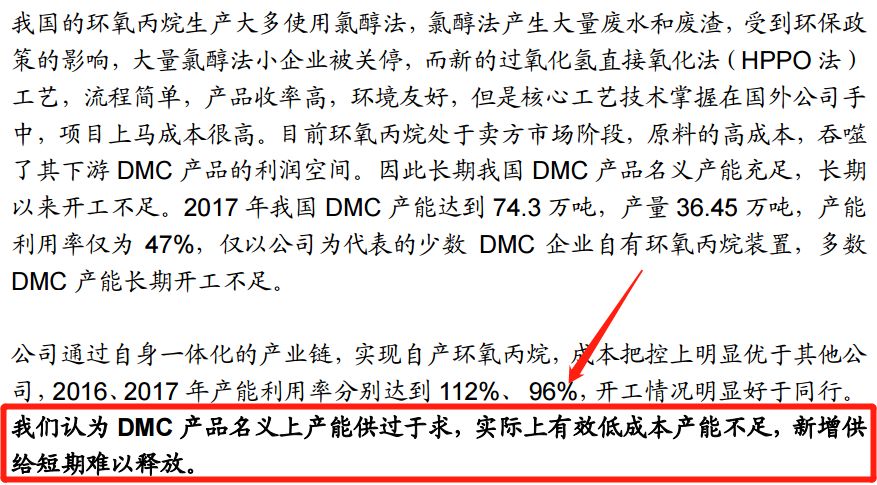

3. 供给端:DMC产品名义上产能供过于求,实际上有效低成本产能不足,新增供给短期难以

释放;公司一体化生产独享高开工率。

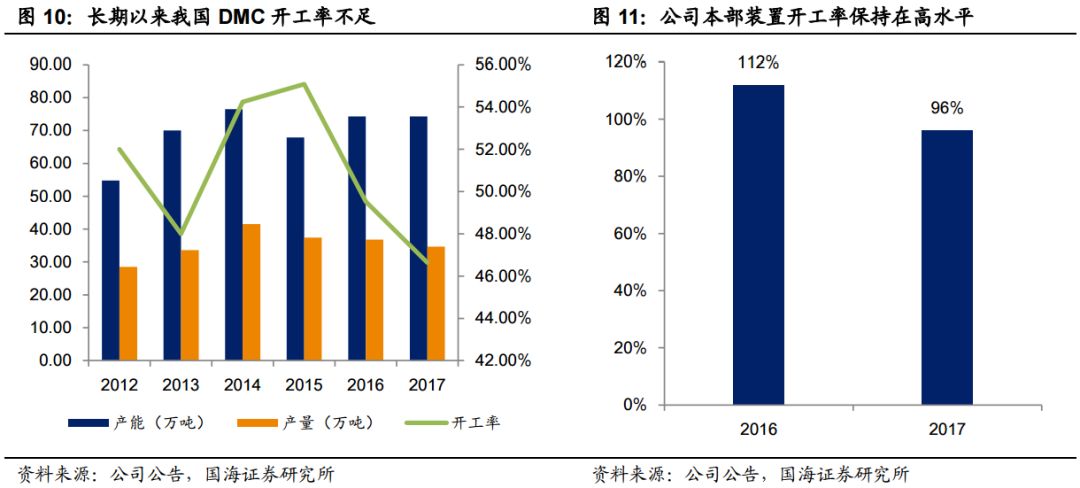

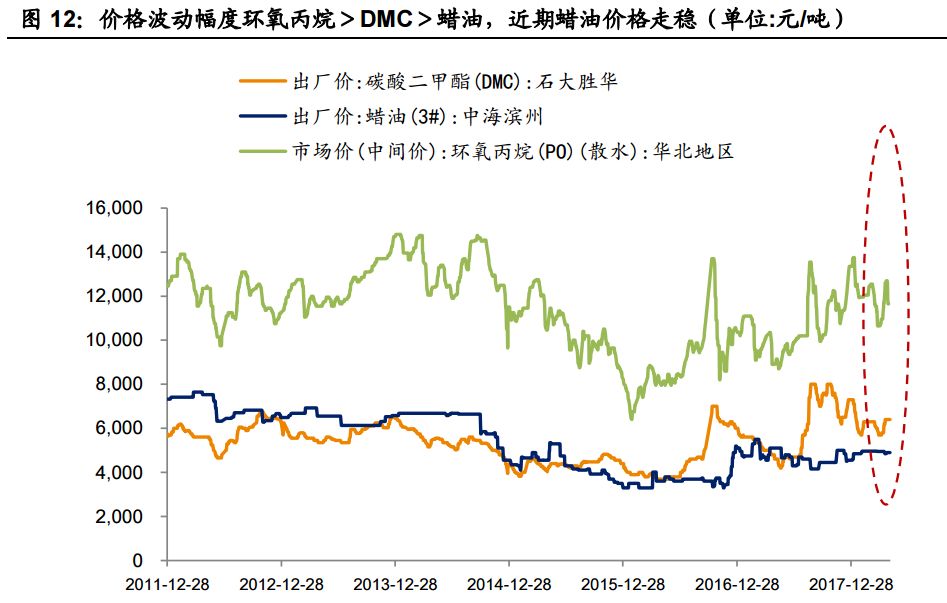

DMC原材料环氧丙烷价格长期处于卖方市场

,仅少数DMC企业自有环氧丙烷装置,多数DMC产能长期开工不足。

2017年全国DMC产能74.3万吨,产量34.65万吨,开工率仅为47%

。环氧丙烷价格波动大于DMC产品,环保限产下环氧丙烷价格可能短期快速上涨,外购环氧丙烷的DMC厂商,

成本上涨快于售价,更加难以形成新增有效开工

。

公司拥有完整、一体化装置,通过蜡油等原材料自产环氧丙烷,

成本把控上明显优于其他公司,几乎长期处于满产状态。认为DMC产品名义上产能供过于求,实际上有效低成本产能不足,新增供给短期难以释放

。

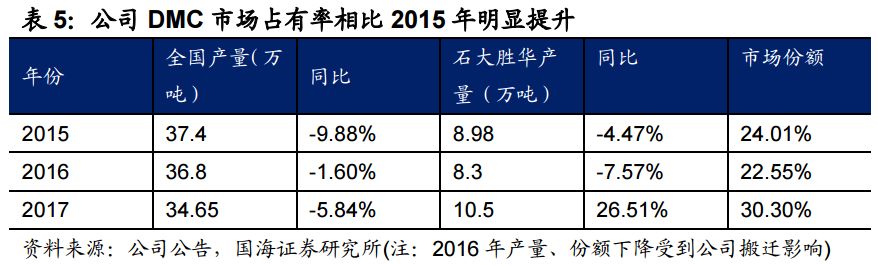

环氧丙烷价格波动大于 DMC,而蜡油波动通常小于 DMC,DMC 涨价带来的效应是外购环氧丙烷厂商开工受限,而公司毛利率、市占率将同步提升。

环氧丙烷价格波动大于 DMC,而蜡油波动通常小于 DMC,DMC 涨价带来的效应是外购环氧丙烷厂商开工受限,而公司毛利率、市占率将同步提升。

4. 需求和成本驱动叠加带来量价齐升,二、三季度有望成为利润爆点。

2015年后受到需求驱动,DMC均价逐年提升,季度价格跟随新能源车产销

周期波动现象明显。由于新能源车缓冲期的存在,全年有望出现两次抢装行情。

一季度属于DMC传统淡季,价格已经有所上涨,4月出厂价大幅好于去年同期,缓冲期内新能源车淡季不淡驱动效应已经逐步显现,预计随着新能源车旺季到来,DMC价格有望进一步上涨

。公司原材料蜡油价格相对稳定,公司通过一体化生产将DMC价格上涨充分转化为利润增长,预计毛利率、市占率同步提升。

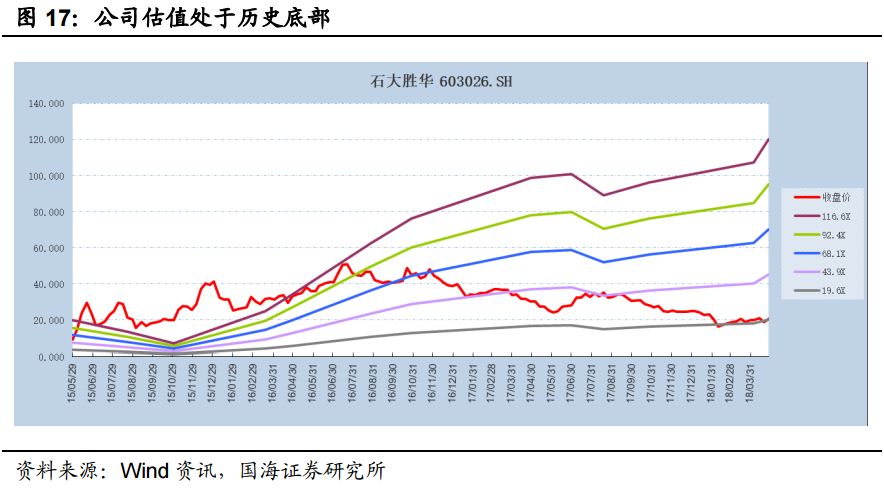

5. 公司尽显成长属性,估值处于历史底部。

我们认为公司属于成长股而非传统意义上的周期股

。受到新能源车拉动,电解液溶剂未来几年复合增速约 25%,龙头公司增速 30%以上,同时 DMC 系列产品受益于聚碳酸酯的进口替代,预计未来三年 DMC 系列产品行业复合增速在

10%以上,展示出较强成长属性。

受周期影响其他业务在公司利润占比中很小,我们认为公司应该估值参考成长股而非周期股

。

我们认为目前公司市场预期差充分,估值亟待修复

。公司其 DMC 产品有较强需求,市场真实有效供给有别于大众认知,公司是目前新能源汽车材料中稀缺量价齐升标的。公司 2017 年归母净利润相比 2015 年增长 300%以上,目前市值与

2015 年末接近,2016 年业绩大幅提升,公司走出了一波独立于市场的行情,我们认为

公司量价齐升刚刚来开序幕,2018 年业绩有望再次走强。目前公司估值水平处于历史底部,未来有望修复,向上空间打开

。

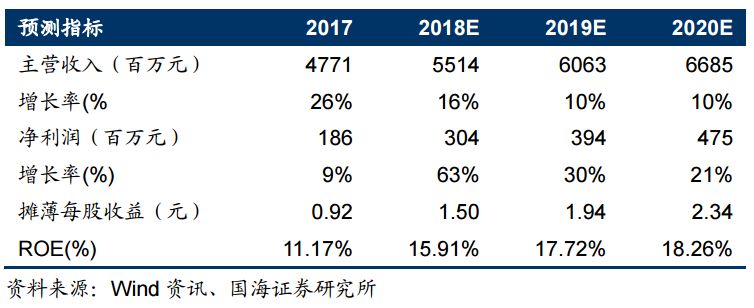

预计

2018-2020 年 EPS 分别为 1.50 元,1.94 元,2.34 元,

对应的 PE 分别为 14 倍,

11 倍,9 倍

。

社长点评:

1. 两大预期差:一是受周期影响其他业务在公司利润占比中很小,公司应该估值参考成长股而非周期股;DMC产品名义上产能供过于求,实际上有效低成本产能不足,新增供给短期难以释放,因此具有一体化生产能力(成本远低于同业)的石大胜华,独享高开工率!

2. 一季度报已经证实公司的高利润弹性!

3. 估值处于历史底部!