在读过招股书以及本人略微浅薄的调研后,我认为英维克是一家值得研究的公司,下面与大家分享。

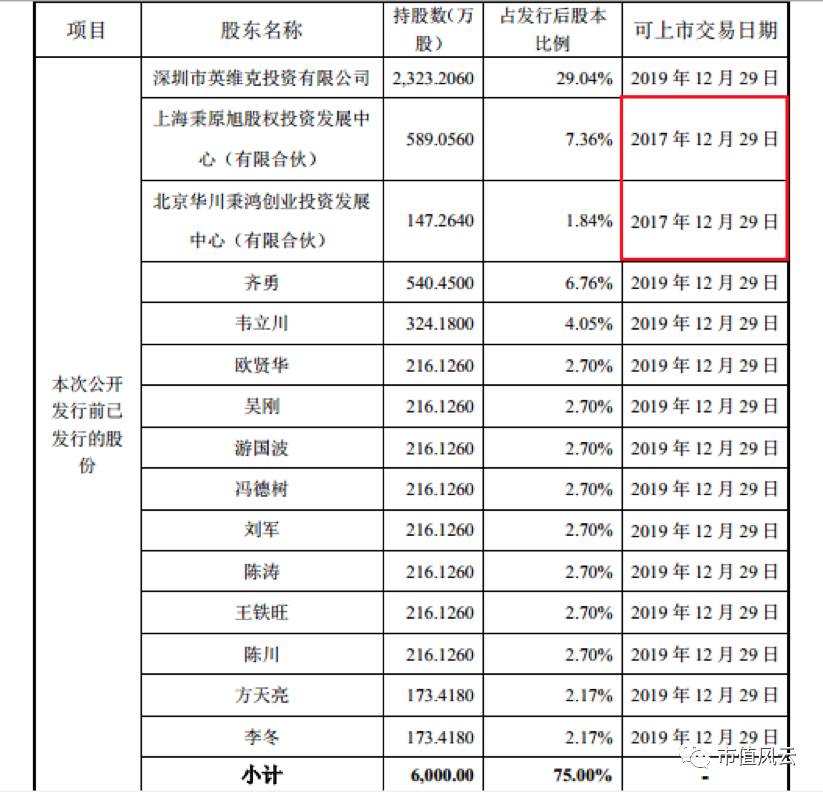

从公司的整体股权架构来看,除了两家有限合伙的投资机构只需锁定一年外,其余的大小自然人股东都是公司的员工或董监高(李冬除外)。

同时,英维克投资的7位股东就是公司自然人持股前7位(从齐勇到刘军),换句话说,从齐勇到刘军这七位领导是直接加间接持股的。

从控制权的设计和自然人持股的架构来看,英维克的持股还算中规中矩。

董事会共九人,3名独董不表,上海秉原与北京秉鸿是关联方可看做是一个整体,占了近10%的股份,委派董事朱晓欧(估计一年后减持完毕就会主动辞职);董事邢洁是董事长齐勇的配偶,占据一席;董事、财务总监方天亮除了在本公司任职外,还兼任了另外两个公司的独董。

其实他与李冬都是在2012年12月通过增资拿到股权激励权进入公司的,引入方天亮目的很明确,招股书中透露是为了上市做准备,引入李东目的同样很明确,借助他在通信行业丰富的业务经验拓展在通信行业的业务,说白了就是他手里有客户资源。

其余三名董事齐勇、韦立川、欧贤华共同点有两个:

①高学历,都是研究生学历;

②都曾供职于艾默生。

不止如此,

监事会和高级管理人员中除了刘军是出自美的,其余的都出自于艾默生,

这点让我想起来汇川科技、蓝海华腾的董监高貌似也多来自于艾默生,艾默生简直就是弱电行业的黄埔军校啊!

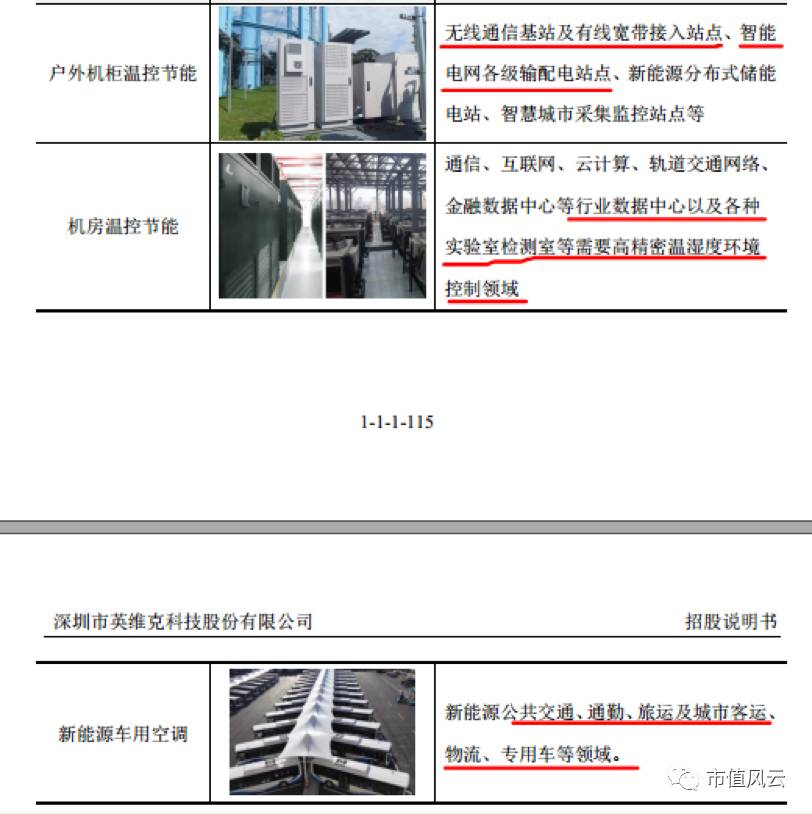

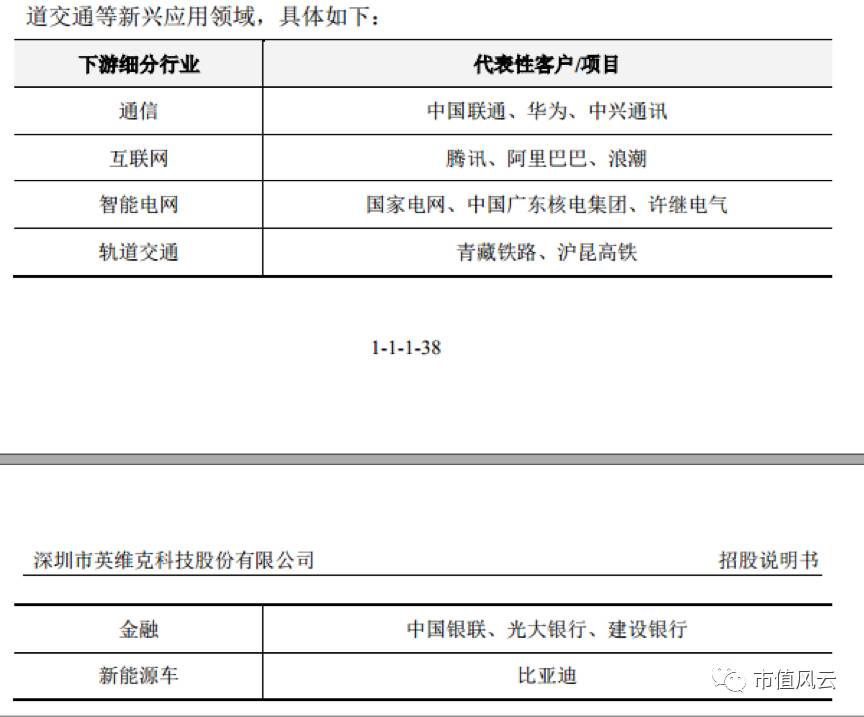

1、产品客户市场分析

先来看看招股书对公司产品的介绍:

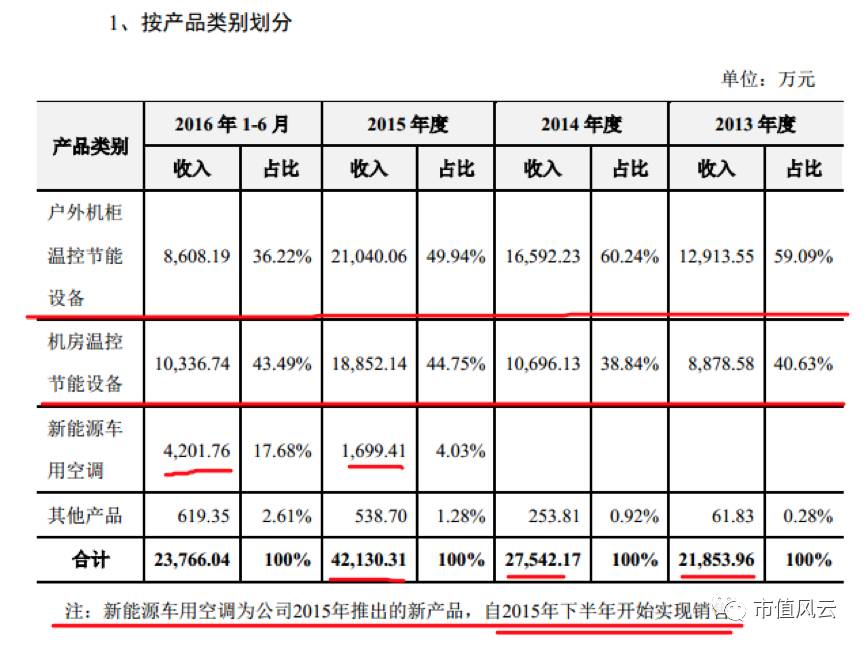

凭借笔者多年的电力行业从业经验,产品还是比较熟悉,产品就是所谓的精密空调嘛,对吧,再来看看各个产品的占比:

从图表看,户外机柜占比大概在60%、机房占比大概40%、新能源车产品从招股书得知是2015年下半年才开始销售,占比爬升的很快,但是绝对数额还是挺小的,所以主要分析前两项即可。

先来看户外机柜吧,这块一般都是通信行业和电力行业用的比较多,可惜招股书里没找到具体行业占主营收入的比重。

通信行业笔者不太熟悉,对电力行业较为熟悉,就从电力行业说开来。

与通信行业基站从步入式进入到户外机柜时代一样,随着国网计划打造智能电网开始,新建的变电站(智能电网中最关键的部位)都变成了智能型的。

主设备与继电保护设备不再通过以前的电缆通信,取而代之的是光纤,这就要求主设备在近端(主设备附近)把一系列的电信号转化为光信号传递出去,

户外机柜时代就这样悄无声息的到来了,其实电力行业一般都称之为智能终端柜。

这种柜子里面集成了以前放在保护室中的测控装置和部分保护装置的硬压板(可以理解为一系列的逻辑开关硬设定),用来接收主设备的测量电信号、保护电信号,把这些个信号转换成光信号直接传输到与之对应继电保护间隔中去,以前还需要通过一个统一的网关才能走到各自对应的继电保护间隔中去(类似于家里的电脑、手机都是通过路由器连接上网的)。

柜子里面的电子设备超级多,发热量也很大,柜子又在户外,不比以前在保护室里有好几台家用空调维持着一定的温度。柜子里如果不用空调的话,夏天分分钟烧PCB板,冬天分分钟凝结水汽湿度超标导致绝缘降低形成短路出事故,所以精密空调是居家旅行必备的良药。

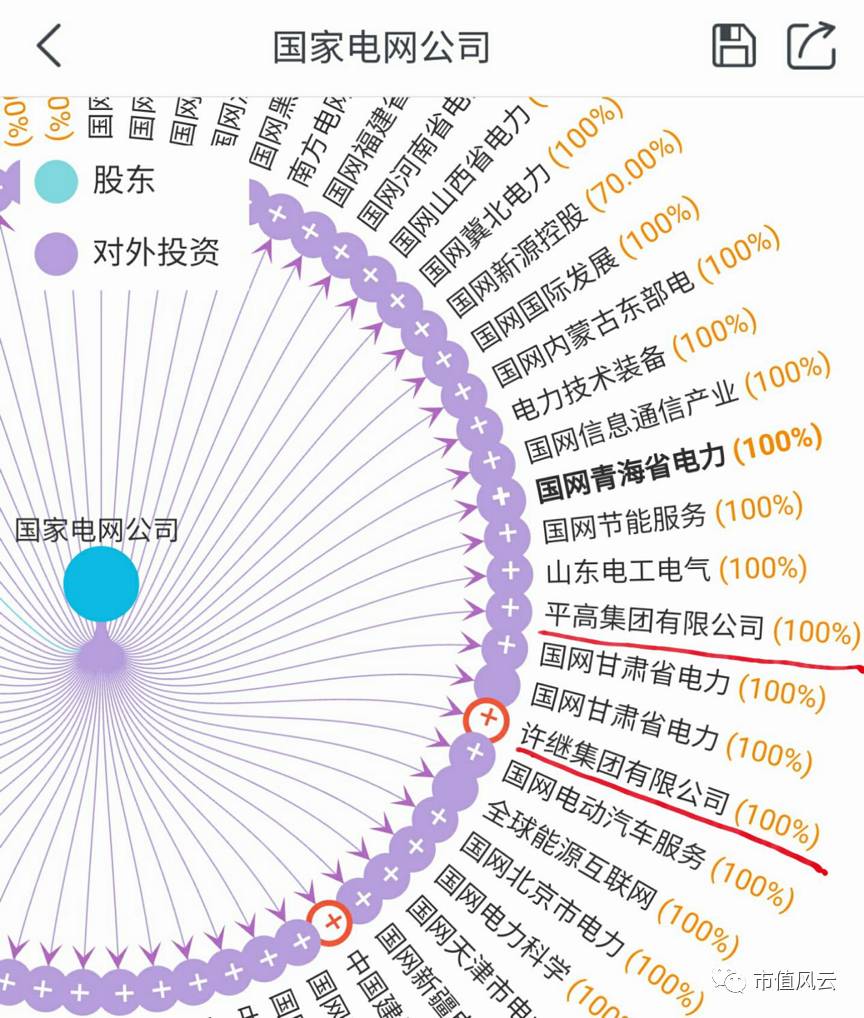

有点扯远了,说回来,从招股书的截图来看,代表性客户是国家电网?这纯属开玩笑,国网根本不生产电力设备,说他是终端用户还差不多。

公司的商品直接的客户应该是许继电气这种设备制造商,

话说国网的固定资产建设项目虽说都是招投标的,许继啊、平高啊、南瑞啊等国有背景公司更易中标,而北京四方继保在国网建设项目的招投标中所占的份额应该比较少。

我觉得英维克是深知这点的或者说华林证券的保荐人是深知这点的(又是华林证券,今天国际就是他们当的保荐人和主承销商,下文还有华林的事),所以在招股书中写了许继电气是代表性客户。

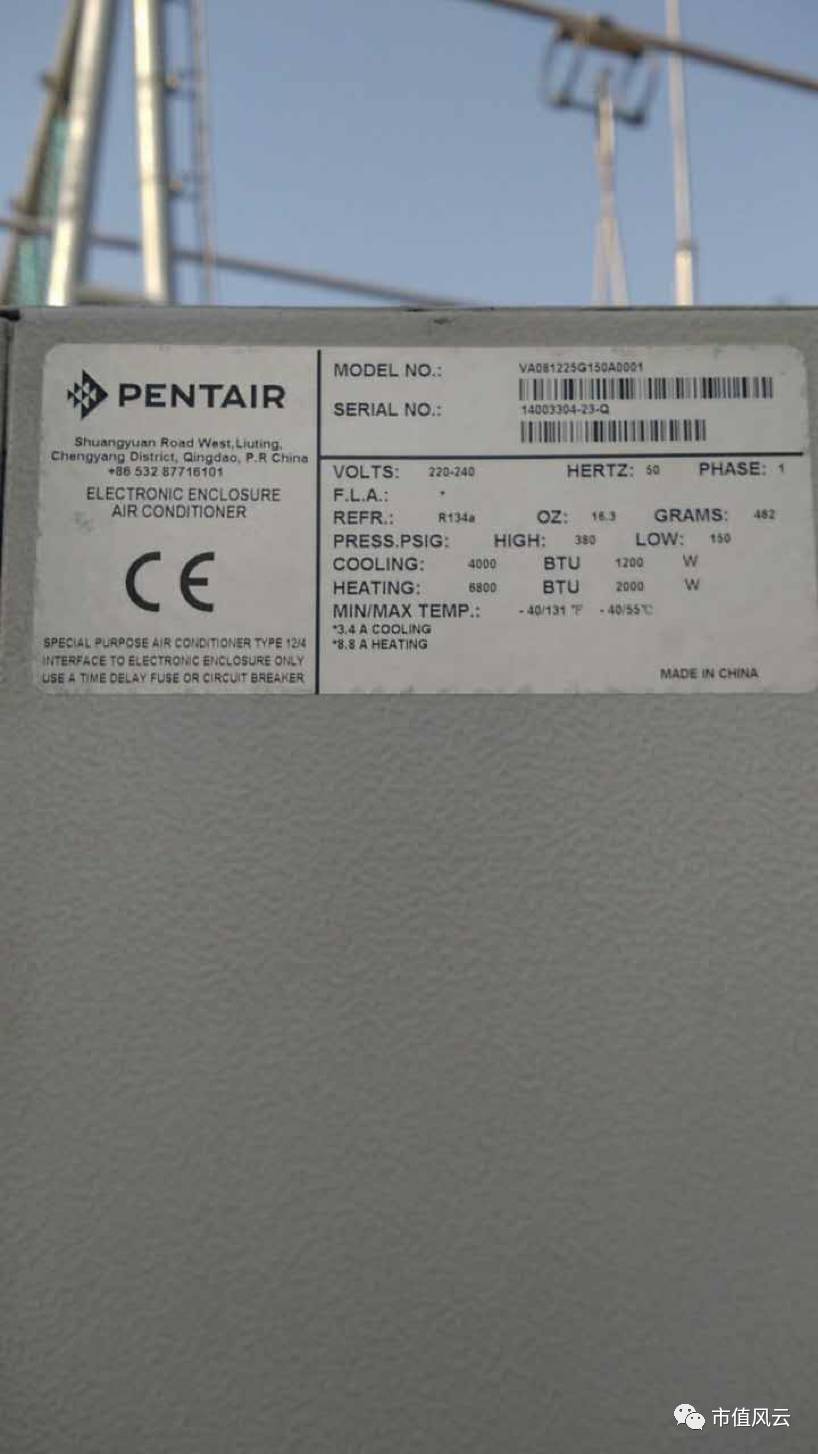

可实际呢?根据本人粗浅的实地调研两个近两年新建的、主要功能之一是给沪昆高铁提供电源的智能变电站,得出的结论确并非如招股书中说的那样。

220kV XXX站是2014年底本人亲自参与投运的;另一个220kV XX站是2015年初投运的,智能终端柜情况如下表:

我发现几个现象:

1、许继电气的智能终端柜几乎不用英维克的产品;

2、许继电气肯定也不是单单只用一个厂家的精密空调,应该有2-3家一起供货,用的最多的应该是PANTAIR的;

3、Pantair的占比应该比较高,因为同时给许继和思源两家供货,一家国网旗下国企,一家非国网旗下民企;

4、昆拓应该比英维克实力要强点,给许继电气供货;

5、英维克应该只是拿下北京四方继保,只要是四方的智能终端柜都用的是英维克的,可惜四方在国网招投标占的数额比较小。(这点不用怀疑,之前研究国网充电桩招投标的时候我就发现了这个现象,大部分包都给了国网旗下的全资子公司。)

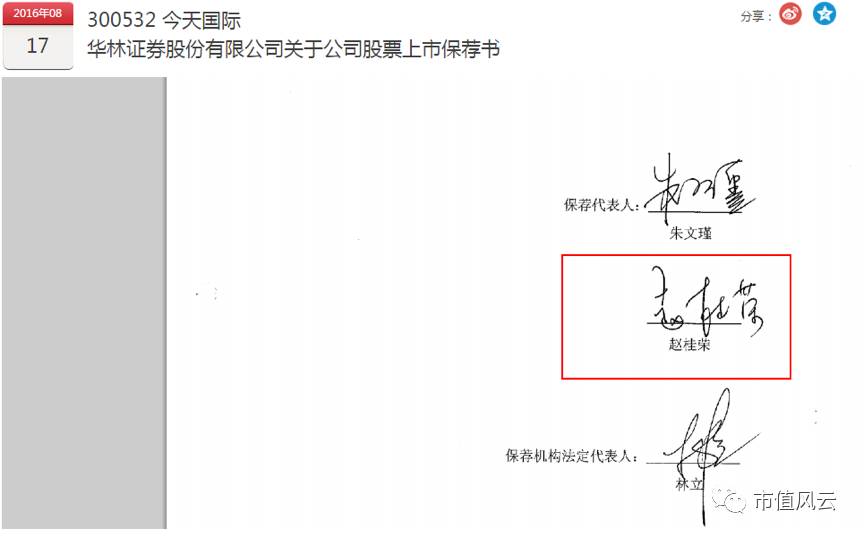

之前看过华林证券保荐的今天国际的招股书,两家对比起来给本人的感觉总是怪怪的,说不出哪里不对,所以我看看两家上市公司是不是出自同两人之手(按照规定,保荐机构应该指派两名保荐人和一名项目协助人服务一家公司,其中只有两名保荐人有签字权)。

于是我手贱的点开了两家公司的上市保荐书,看到了如下情景(见下俩图)。难怪感觉差不多,味道相同,我也就只能呵呵了!我对华林证券编写的招股书持保留意见。

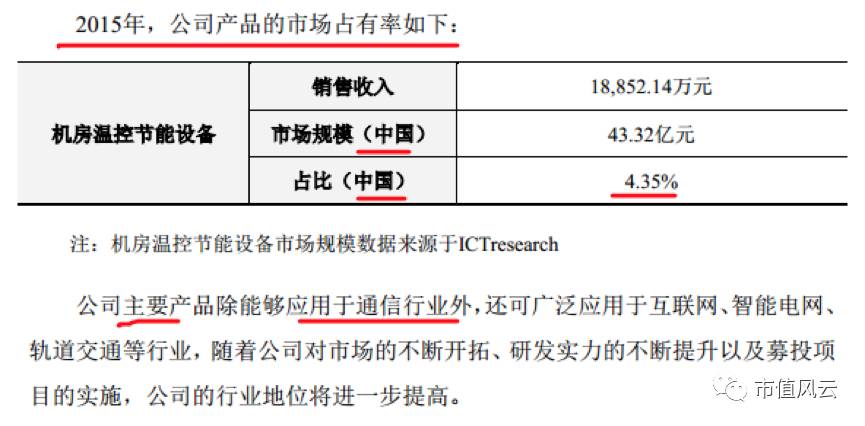

综上所述,我认为英维克在精密空调上算不上是国内细分行业的龙头,

如果不服我的结论?那我们就再来看看竞争对手吧,国外成立几十年的企业我们就不去比了,比比国内同行。

2、国内竞争对手分析

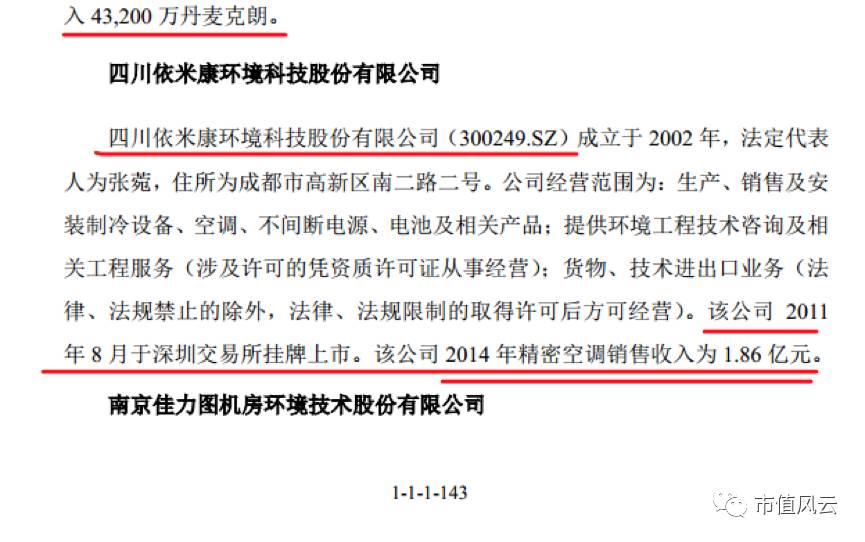

依米康在2014年精密空调业务就有1.86亿了,而英维克2015年的收入才赶上。

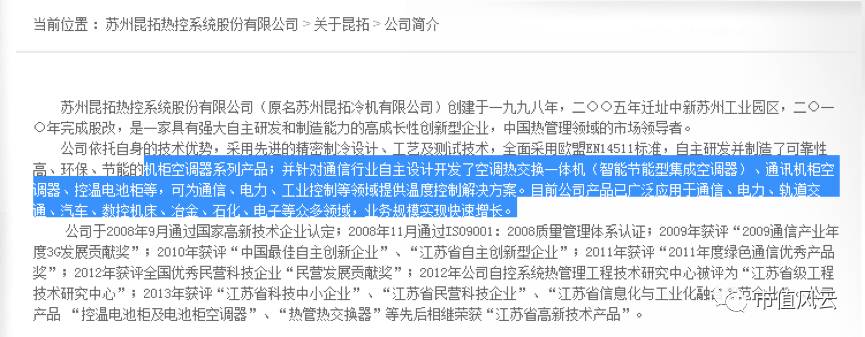

招股书中就连最直接的竞争对手苏州昆拓在招股书中居然只字不提,

至于为啥不提,下文有详细的交待。

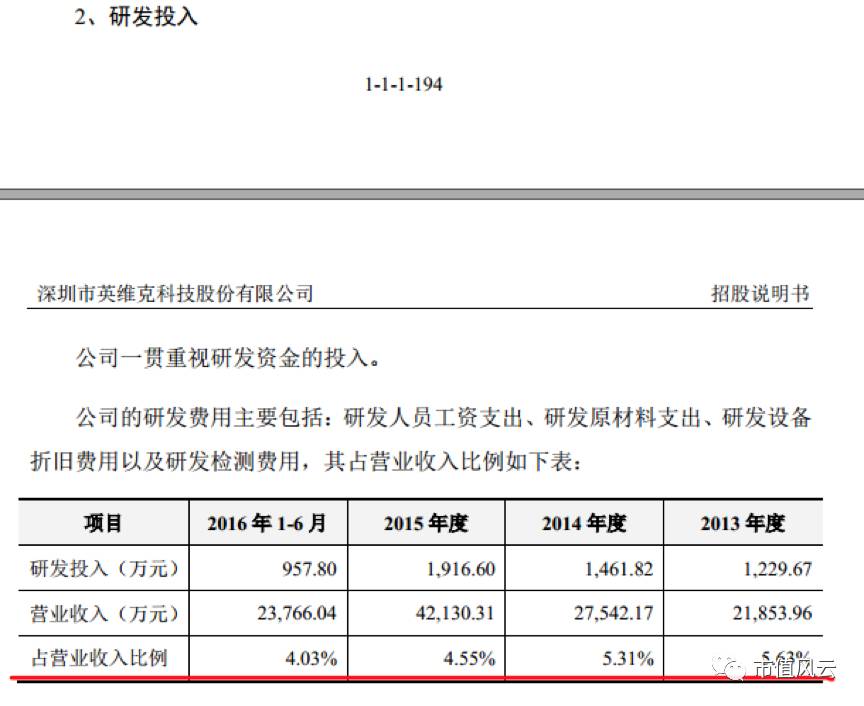

公司从艾默生挖了许多核心人员,并在招股书中称一贯重视研发投入,那我们就来看看英维克的研发投入情况。

额······(尴尬状!),

公司自己不是说一贯总是研发资金的投入嘛,怎么每年占主营收入的比例才5%左右啊,

让我怎么帮你打圆场。不过有可能是我误会你了,在精密空调行业这种力度的研发投入肯定算高的,对吧?每年投入那么多研发资金下去产品的推陈出新和升级换代一定很快,产品单价和毛利率肯定稳稳的保持住了,下面就是见证奇迹的时刻。