8

月

24

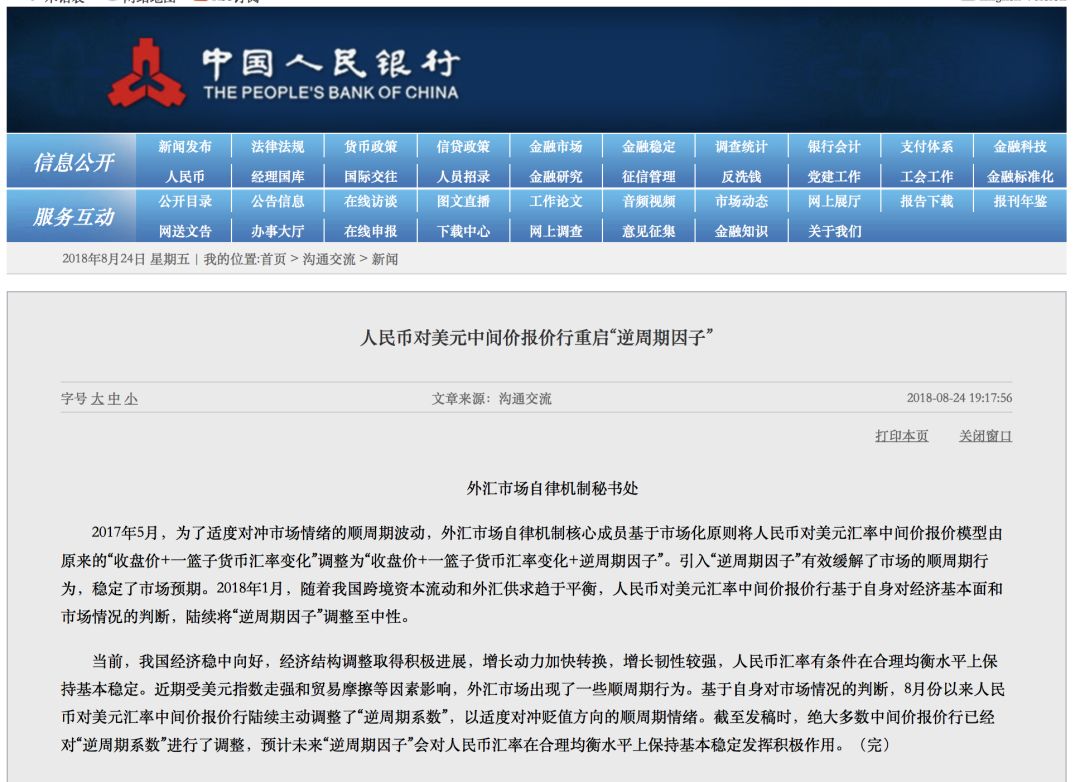

日晚间,央行通过官网确认:

8

月份以来,

人民币对美元中间价报价行重启

“逆周期因子”!

消息公布后,人民币晚间急速飙升,离岸人民币日内涨超

600

点,在岸人民币涨超

300

点。

对于

逆周期因子

的重启,央行的解释是:

近期受美元指数走强和贸易摩擦等因素影响,外汇市场出现了一些顺周期行为(人民币贬值)。基于自身对市场情况的判断,

8

月份以来人民币对美元汇率中间价报价行陆续主动调整了

“

逆周期系数

”

,以适度对冲贬值方向的顺周期情绪。

而在早前(今年

1

月份)逆周期因子已经调整为中性,主要原因是当时人民币处在升值的通道上,而本次人民币贬值后则是将它再次调整。

历史经验上看,

逆周期因子往往是央行调节人民币汇率的重要工具

,

2015

年

8

月

11

日那次汇改后,人民币出现快速贬值,在岸人民币从那时的

6.2097

贬值到

2017

年初的

6.9557

,贬值幅度高达

12%

,随后的

2017

年

5

月份央行引入逆周期因子,人民币汇率止跌回升,快速反弹。事实证明,逆周期因子在当时的人民币止跌回升当中起了关键作用。

中间价原来的公式是这样:

收盘价

+

一篮子货币汇率变化

2017

年

5

月后公式是这样的:

收盘价

+

一篮子货币汇率变化

+

逆周期因子

逆周期因子具体的计算公式是怎样的目前没有公开,但我们知道的是,逆周期因子在人民币汇率暴涨暴跌当中起到刹车的作用。

对于人民币贬值的态度,早前,央行在二季度货币执行情况报告中就已经明确表示:

根据形势发展变化在必要时进一步采取有效措施进行逆周期调节,发挥好宏观审慎政策的调节作用,保持人民币汇率在合理均衡水平上的基本稳定。

事实上,我在

8

月

14

日

《央行发布报告,告诉老百姓六大信息》

一文当中说过(微信公众号:小白读财经,可查看):目前的人民币汇率已经到了政策的底部,如果再继续贬值,那么央行很可能会继续出手干预,之前是外汇风险准备金率上调,后面就可能是逆回期因子的调整。

8

月

4

日,央行宣布将远期外汇风险准备金率从

0

上调至

20%

(什么是远期外汇风险准备金?可查看

《央行出手,人民币暴涨,接下来会怎么样?》

一文)。外汇风险准备金的作用就是加大人民币的做空成本,抑制人民币贬值,我们观察发现,当人民币贬值时,外汇风险准备金往往会上调,反之当人民币升值时,外汇风险准备金往往会下调。它与逆周期因子一道已经是央行对抗人民币贬值的重要工具。本次比较特别的是,外汇风险准备金和逆周期因子是同一个月祭出,显然人民币贬值已经触碰到了关键点位。

为什么这么说呢?

如下图(离岸人民币汇率),

2016

年人民币下跌的底部是

6.9872

,而如今最低点是

6.9467

,已经很接近之前的点位了,必须出手以防止跌穿

6.9872

后形成一致性贬值预期。

那么人民币是否会继续贬值呢?

本轮人民币贬值主因有三个:

一是中美利差扩大

,今年以来中国的市场利率见顶,美国的利率却持续走高,给国内资金带来外流压力,但是近期我们必须看到,国内的货币政策虽然已经微调,但并非见到央行大幅放水,而美联储内部对于持续加息的态度出现分化,未来加息的频率或将降低。