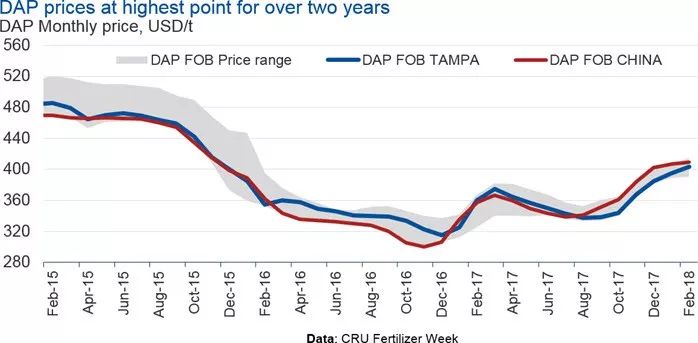

过去几个月磷肥价格出现了一轮明显上涨,从去年9月起磷酸二铵坦帕到岸基准价飙升了22%达到410美元/吨,而且这轮上涨完全无视近期沙特阿拉伯和摩洛哥新投产和逐渐达产的低成本产能的存在。

主要原材料价格上涨推动了这波涨价行情,以硫磺为例,去年下半年的四个月时间里硫磺价格出现了翻番。全球对磷肥的需求旺盛,一系列的产能关闭以及中国严控供应量也助力了价格上涨。未来随着新产能的陆续投放以及原材料价格出现回调,磷肥价格将会出现回落还是创出一片新天地呢?

涨价背后的源动力,市场出现分化?

磷肥价格从去年9月起出现了超乎寻常的上涨。去年年底硫磺和合成氨的价格出现飙升,但供需平衡趋于收紧。去年8月Ma’aden Wa’ad Al Shamal磷肥公司(简称MWSPC,Ma’aden,Mosaic和SABIC合资公司)年产300万吨的新磷肥厂投产以及OCP在朱尔夫莱斯费尔的新产能持续投放也并未对价格造成负面影响。

每年的四季度通常是需求淡季,但是去年四季度磷肥需求却保持稳定,而且这种情况一直持续到今年1、2月,这从而有助于价格维持在高位。去年一整年随着越来越严格环保规定的相继出台以及暂停生产,磷肥生产企业间的协同减产造成供应吃紧,这使得中国作为磷肥最大出口国在2017年的出口量出现稳步缩减。印度市场也不遗余力地助力磷肥涨价,2018年一季度磷酸协议价每吨上涨了111美元,主要基准价随即达到678美元/吨。

去年10月Mosaic宣布将于今年年初关停产能200万吨的Plant City磷肥厂,虽然近期原材料价格出现松动,但这无疑将收紧磷肥供应、有助于价格维持在高位。

磷肥的主要原材料是磷矿,磷肥和磷矿价格通常紧密联动,但是过去12个月这两个市场的走势却出现了明显分化。受到生产过剩和出口竞争激烈的影响, 磷矿价格出现下滑,这意味着磷矿和磷肥走出了两波截然不同的行情。下图显示的是历史上摩洛哥磷酸二铵和磷矿(品味68-72%)的价格关系,右图显示的是二者价格指数的关系,很显然磷酸二铵的价格走势与合成氨和硫磺价格出现了背离。

Data: CRU

今年2月磷矿价格出现企稳,但仍无法与磷肥和磷酸价格相提并论,预计这一价格分化将贯穿2018年。这预示着磷矿出口商将因此面临重大挑战,而磷肥生产商尤其是那些不具备磷矿资源的生产商将因此受益。这一市场分化的重点取决于中国市场以及中国出口商的态度。市场分化问题也成为马拉喀什CRU 国际磷化工磷肥大会的关键主题和重点议题。

中国市场的发展情况将决定未来市场的走势。

从本世纪初开始中国迅速占领了磷肥出口市场,到2015年中国占全球DAP/MAP/TSP贸易总量的近四成。虽然近几年这一比例有所下滑,但中国仍在全球磷肥市场占有举足轻重的位置。中国磷肥生产商在磷酸二铵成本曲线中的位置显示中国为整个市场提供了边际成本。今年中国的成本结构比往年更为重要。鉴于针对整个化工行业排污更为严环保规定的不断出台,中国磷肥生产成本将持续攀升。更详尽的磷肥行业成本结构信息请参阅CRU磷肥成本模型。

中国磷肥生产成本的不断增加将为全球磷肥市场提供一个市场底价。就目前的价格和成本水平,利润空间可以被中国磷肥生产商接受。但是如果今年二季度磷肥价格出人意料的出现下跌,那么利润空间将被大幅削减。CRU将于4月11日在北京举办一个化肥研讨会,会上将讨论环保政策对中国化肥市场的潜在影响以及对全球价格的影响。

关停和开工;产能变化能否平衡需求?

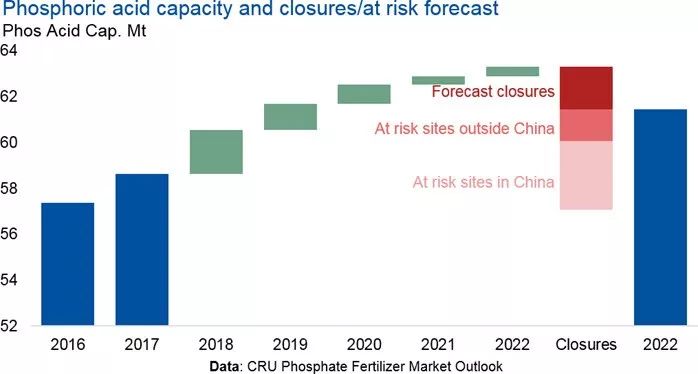

由于大规模磷肥新产能已经投产或即将投产,因此截止预测期末磷肥产能变化将趋于稳定。随着效率提高以及今年3月Jorf Lasfar Hub-IV突破瓶颈开始达产,OCP将陆续释放其新产能。OCP启用下一波新产能将集中在2022年。与此同时,截止2024年沙特阿拉伯(2018年MWSPC达产后)将不再有新产能投放市场。

受到一系列成熟和新兴市场强劲增长的拉动,预计中国以外市场对磷肥的需求将保持高企。近些年非洲大陆磷肥消费增长显著,当然拉美和独联体国家的消费增速也不容小觑。上述地区连同南亚和东南亚市场将推动磷肥消费稳步增长。

强劲的消费预期和新产能投放速度放缓,预计到2022年磷肥市场供需将日趋紧张。风险等级较高磷肥厂(待售、高成本或接近报废)的关停,又或者中国环保规定导致出现大规模减产都会加剧磷肥供需紧张的程度。供需吃紧则为磷肥生产商提供了绝佳商机。

新视野时候代表新机遇?

磷肥市场结构不断变化,尤其是中东和北非地区投建了许多新产能,而且这些地区的生产成本均处于全球较低水平。然而随着市场情绪日益高涨,需求保持强劲以及中国存在的环保问题,各企业正在越来越认真地考虑投资机会。Vinachem于近期宣布将出售其在越南磷肥厂持有的股份,PEMEX正在寻求从墨西哥磷肥行业撤资。另外在美洲PotashCorp和Agrium合并成立Nutrien,Mosaic收购了巴西淡水河谷的磷肥资产。这为行业新人打开了一扇门,例如近期ITAFOS收购了一系列磷肥资产。

中国磷肥市场的变化将成为中期市场发展的重要因素。各地还将继续投产磷肥新产能,潜在关停及环保问题将为这个不断变化的市场提供机遇。磷肥生产商需警惕价格出现暴涨,毕竟近期需求增长才是抬高磷肥价格的主因。然而,磷肥下游市场的市场情绪貌似正逐渐好转。

如了解更多CRU市场报告,请与我们联系。同时,CRU诚邀您参加将于2018年4月11日下午2-4点在北京嘉里中心酒店举办的化肥市场研讨会(会议演讲将全程使用英语)。届时,我们将于与会来宾探讨以下议题:

中国生产成本的上升能否继续支撑磷酸盐价格?

2017年末硫磺价格从高点回落后将怎样调整?

环境问题将对中国尿素贸易平衡产生怎样的影响?

中国是否对合成氨进口有长期的需求?

本次研讨会免费报名,但是参加人数会有限,请您尽早与我们确认是否能够出席。欢迎大家的参与!

报名请发邮件至: [email protected]