导读:“习特会”简报公布,中国似乎可能在双边赤字问题上付出进口的“确定性代价”以避免出口的“不确定损失”,而且政策可能会在不远的将来(100天)加速落地。对汇率来说,贸易顺差本身已经面临成本抬升挤压,二季度可能有阶段性压力释放窗口。

跨越太平洋的“第一次握手”。

上周,中美两国元首在佛罗里达州海湖庄园进行了历史性的第一次正式会晤。随后,美国白宫官网发布了会议简报,美国国务卿

Tillerson

,财政部长

Mnuchin

以及商务部长

Ross

就会谈的重点内容进行了说明并答记者问。通读简报全文,双方会谈内容涉及双边关系、朝核问题、叙利亚问题、地区与海域安全、新的双边对话机制等等方方面面;其中,与经济相关的议题主要聚焦在贸易领域。我们认为,拨去略显“冗杂”的外交辞令,关于经济政策值得关注的信息主要有以下两点:

第一,启动“百日计划”,以“增量思维”解决贸易争端。

在此前的报告中,我们对中美贸易的现状进行过详细的介绍(详见“关于川普贸易战,投资者需要知道的八件事

_20170129

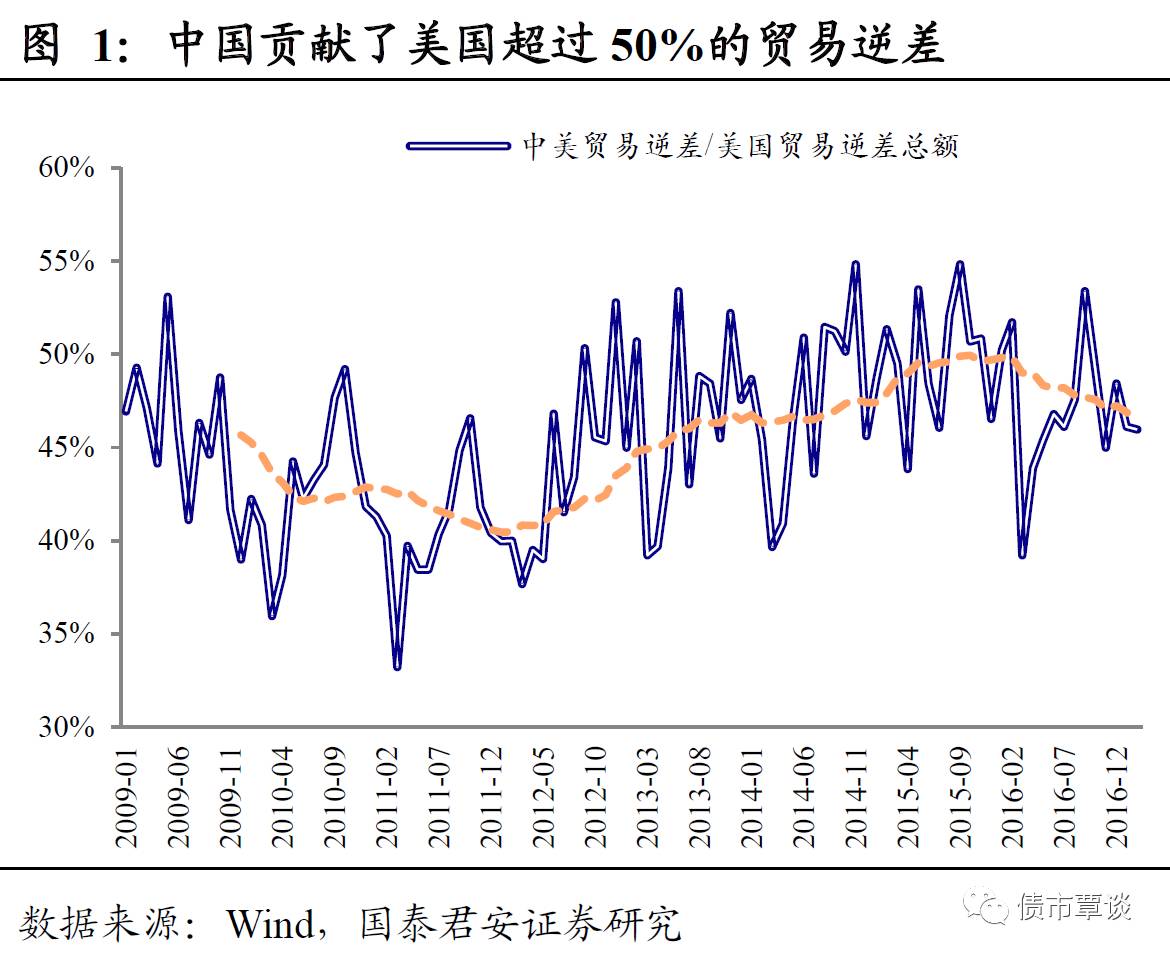

”),一个客观事实是,美国对中国的贸易逆差对其逆差总额的贡献在近几年快速上升,目前已经超过

50%

(

2007

年之前还不到

20%

),也就是说,如果没有中国让步,川普政府追求的“贸易再平衡”是几乎不可能实现的;因此,在贸易问题上,美方的目标比较鲜明,即缩减双边贸易赤字。在川普上台初期,传递出的政策主张主要是“做减法”,即打压中国出口,如对中国产品征收惩罚性关税,将中国列入汇率操纵国等等。不过,从此次“习特会”的内容看,思路有所调整,可能转向“做加法”,即通过增加美国向中国出口的方式实现“再平衡”(财政部长

Mnuchin

称“……我们的目标是增加对华出口,这是一个非常大的市场……机会非常之多”)。

此外,商务部长

Ross

提出,此次会谈最有意义的成果莫过于“

100

天计划”,即中美双方致力于在

100

天内达成协定。“

Deadline

是第一生产力”,截止日期的设定意味着过去旷日持久的贸易协商可能“历史性地”提速。事实上,据金融时报报道,在牛肉进口和金融投资(服务贸易)领域,中国已经打算放松限制。总的来说,“习特会”传递出的信息是,中国似乎可能在双边贸易赤字问题上付出进口的“确定性代价”以避免出口的“不确定性损失”,而且政策可能会在不远的将来(

100

天)加速落地。

第二,

Ross

口中“第一次听说”的新提法。

简报中还有一个细节耐人寻味,美国商务部长

Ross

主动补充说:“对我来说感到最有趣的是,中方表示愿意减少贸易顺差,因为顺差对货币供给和通胀产生了影响,这是我在双边会谈中第一次听到这个说法”。言者虽无心,听者需有意。

Ross

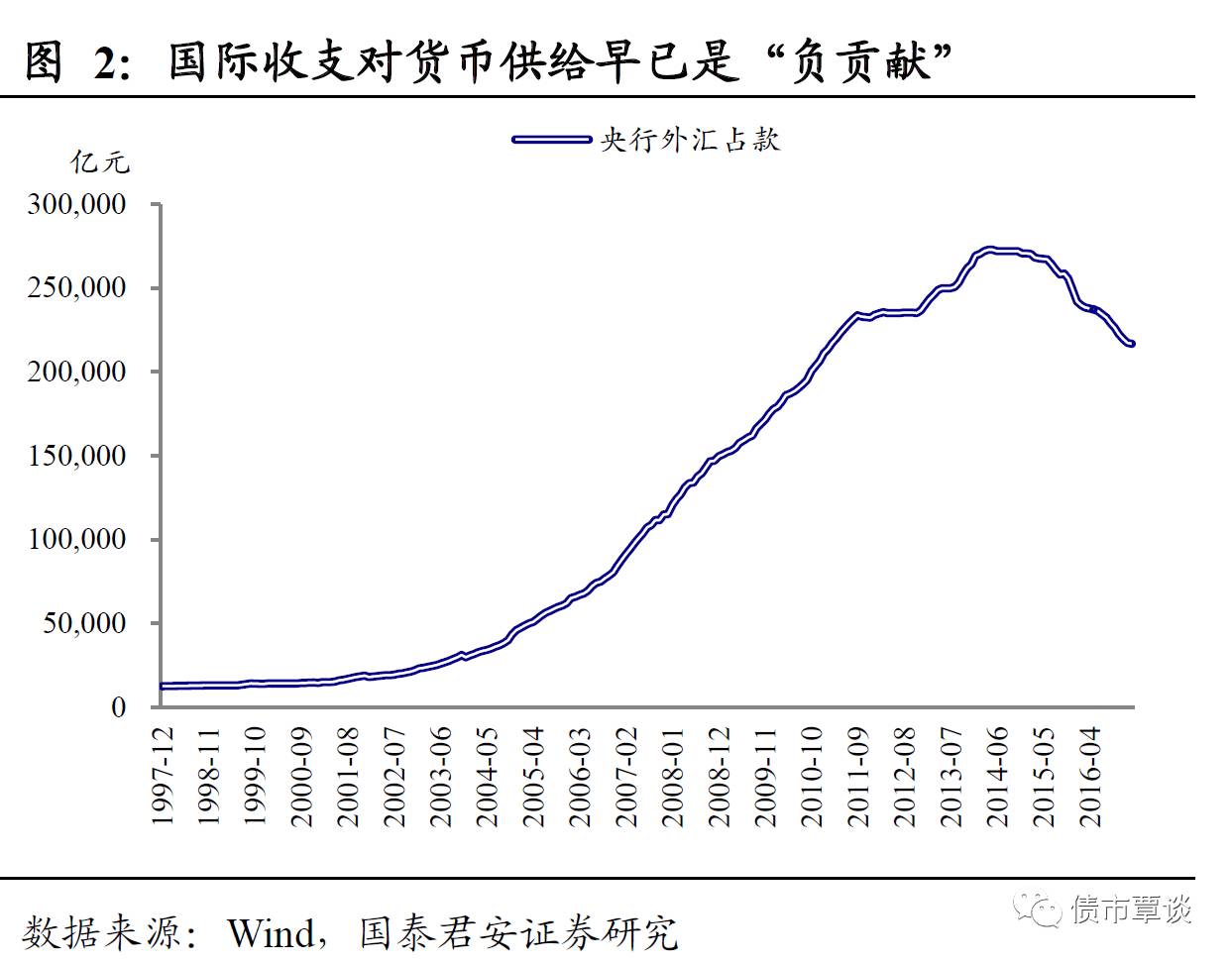

的这番言论在逻辑上其实不太容易理解,中国早已过了“双顺差”的阶段,央行外汇占款自

2014

年起转向减少,意味着国际收支(包括贸易顺差)对货币供给已经是“负贡献”,或者说货币供给量已经由“外占流入驱动”转向“央行主观投放驱动”,减少贸易顺差与货币供给之间似乎并没有什么必然的联系。不过,中方首次将“贸易顺差”与“货币供给”以及“通胀”这几个相对间接的变量并列,至少说明后者在政策层面的关注度大为提升。我们推测,通过减少货币供给避免通胀压力以及为顺差减少提供支撑(避免汇率贬值压力过大)或许是现阶段这几个变量之间一个更加“顺畅”的逻辑关系。

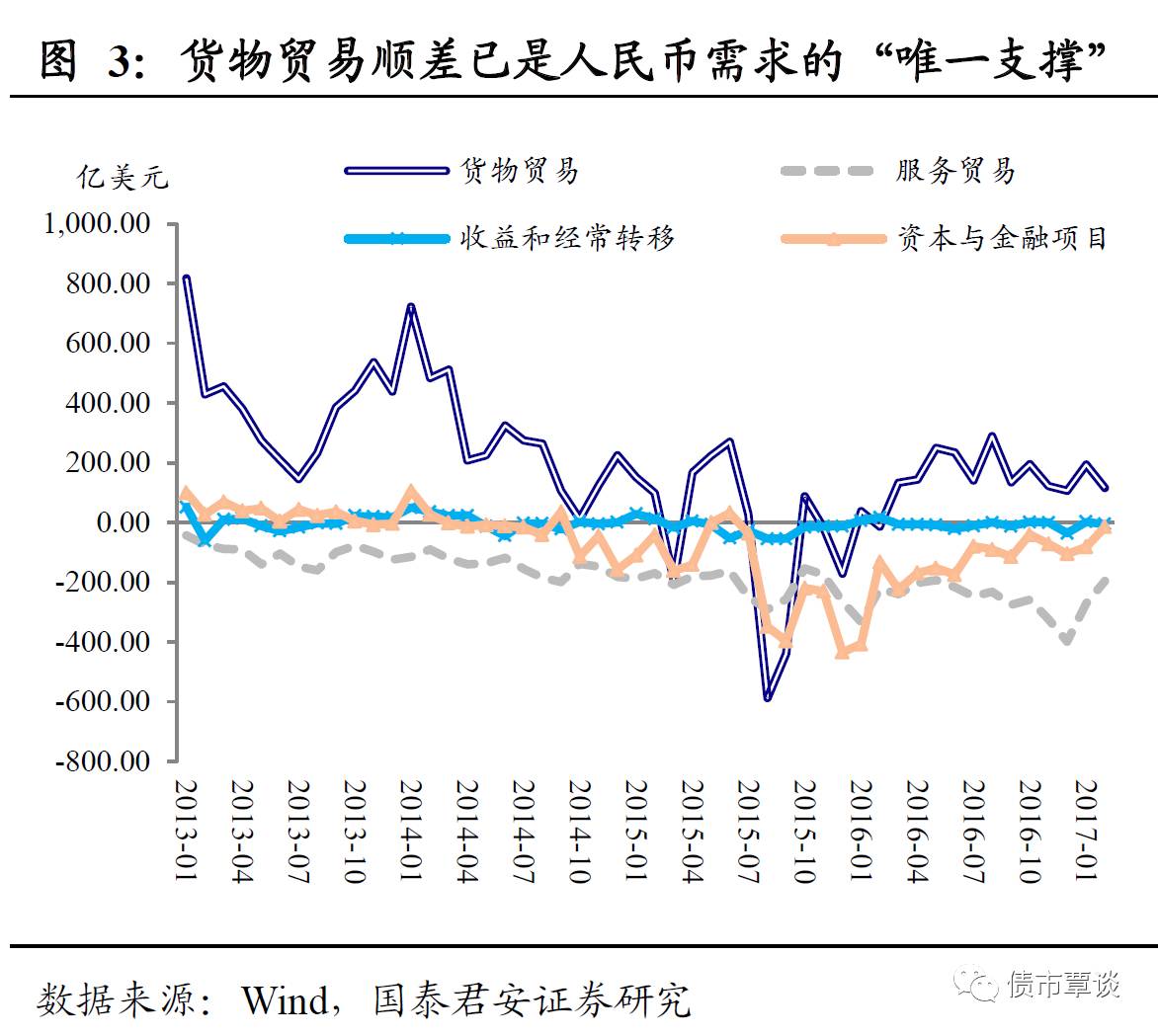

缺了美国的顺差,汇率怎么办?

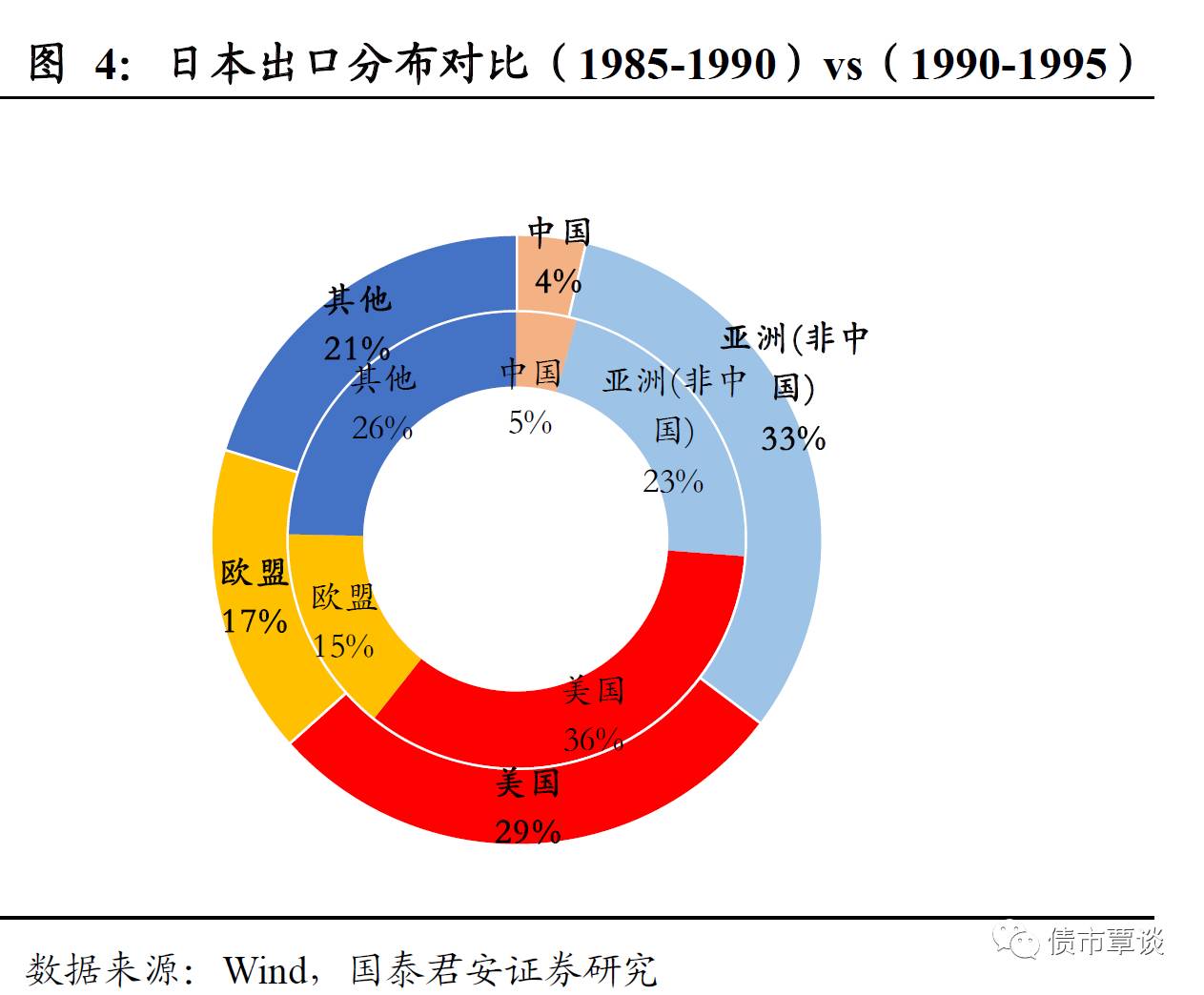

从“习特会”的情况以及近期的政策变化看,中美贸易顺差可能面临在一定程度上收敛的政策压力。顺差对美国重要,对中国同样重要,尤其是在目前的资本流动格局下,贸易顺差几乎是人民币需求唯一的正向“推动力”。缺了美国的顺差,汇率将何去何从?撇开继续强化资本管制的办法(未必能够持续),中长期还可能有以下几个演化路径:①寻求出口市场转移。美国需求固然重要,但并非不可替代。从日本的经验看,

1990

年后日本对美国出口份额占比持续大幅下滑,从

1985-1990

年平均份额

36%

下降至

1990

年以后的

29%

左右,而对亚洲、欧盟占比明显提升,其中,亚洲进口需求强劲崛起,对冲和替代了对美出口下滑的损失,日本对亚洲出口占比从

23%

持续攀升至

34%

,而对欧盟出口则从

15%

增至

17%

。具体到中国目前的情况,可以寻求出口市场的转移,从欧美为主转向一带一路、丝绸之路以及亚太地区。②存量需求博弈。中美在双边需求得到满足的前提下,谋求争夺其他主要经济体(如欧、日)的份额,当然实现这一目的的前提是“弱美元”,人民币获得“对美元稳,对一篮子货币贬”的空间。

当然,短期看中国贸易顺差本身面临进口成本抬升的挤压,如果中美顺差过快收敛,还是可能阶段性削弱人民币的基础。我们继续提示,相比于一季度的稳,二季度人民币可能会面临压力再次释放的窗口期。

股债商品表现均弱。

昨日,债券市场回调,国债期货低开震荡,全天表现疲弱,

TF1706

、

T1706

分别下跌

0.13%

和

0.23%

。一级市场需求平稳,农发债中标利率较前一日二级市场小幅下行。二级市场现券收益率波动不大,活跃券

160213

和

170004

收益率小幅上行。股票市场在

3300

关口再度面临阻力,上证综指、创业板指分别下跌

0.52%

和

1.73%

。商品市场多数品种下跌,动力煤和部分农产品仍收涨。

【货币市场:资金面宽松】

货币市场资金面宽松。

昨日,央行连续第十一天暂停公开市场操作。昨日逆回购到期

100

亿,本周将有

1300

亿逆回购到期及

2170

亿

MLF

到期。隔夜利率与上一交易日下行

6bp

为

2.43%

,

7D

下行

6bp

至

2.85%

,

14D

利率下行

8bp

至

3.08%

。长端

Shibor1M

下行

4bp

为

4.07%

,

Shibor3M

下行

1bp

至

4.29%

。交易量较上个交易日有所增加,其中隔夜较上个交易日增加

1057.37

亿,

7D

增加

48.04

亿,

14D

增加

75.03

亿。交易所资金

GC001

加权平均利率下行

4bp

至

2.7553%

,

GC007

加权平均利率下行

11bp

至

2.9483%

。

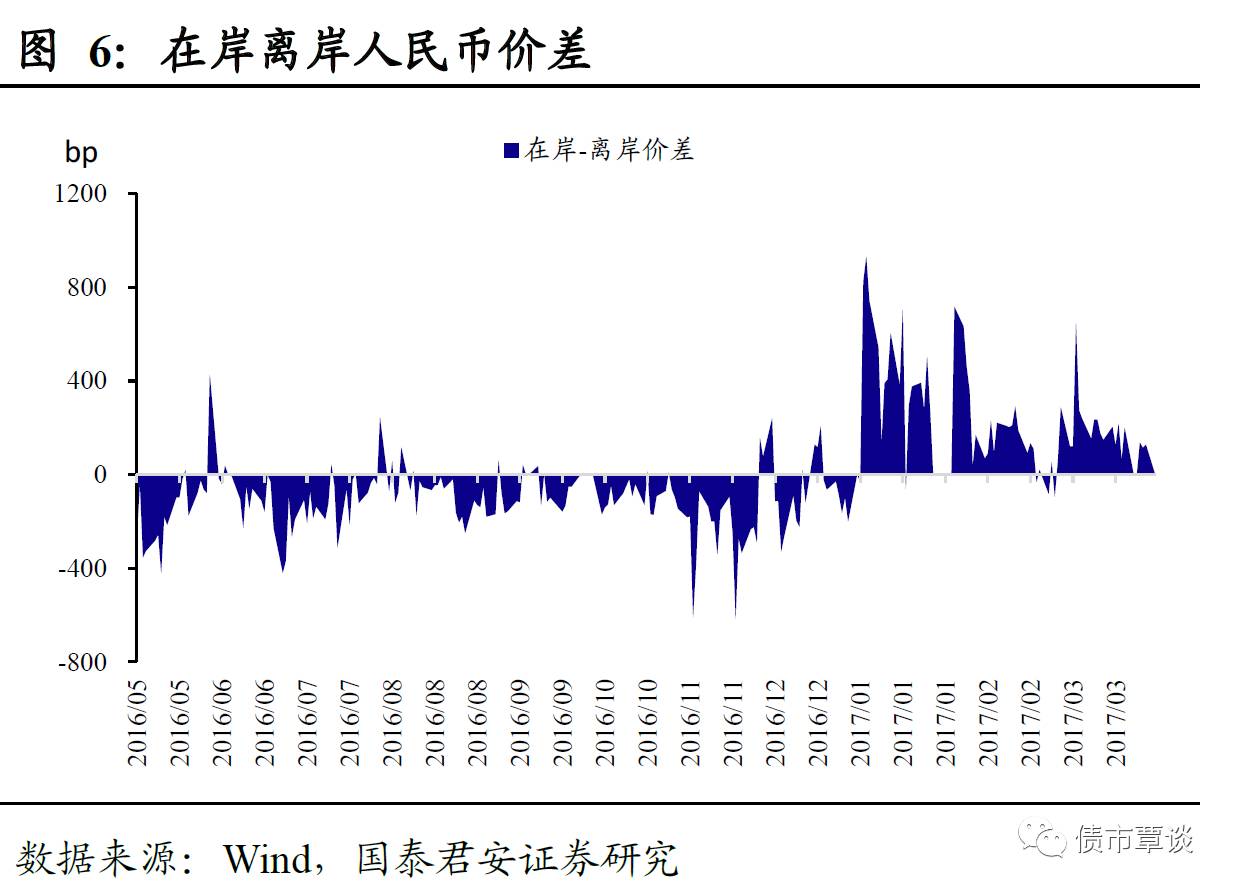

在岸人民币小幅贬值。

截至昨日

21:00

,美元兑人民币在岸即期汇率下行

59bp

至

6.9052

;美元兑人民币离岸即期下行

19bp

,低于在岸

2bp

为

6.9050

;离岸人民币

12

个月远期汇率为

7.0926

。

【利率债市场:收益率小幅上行】

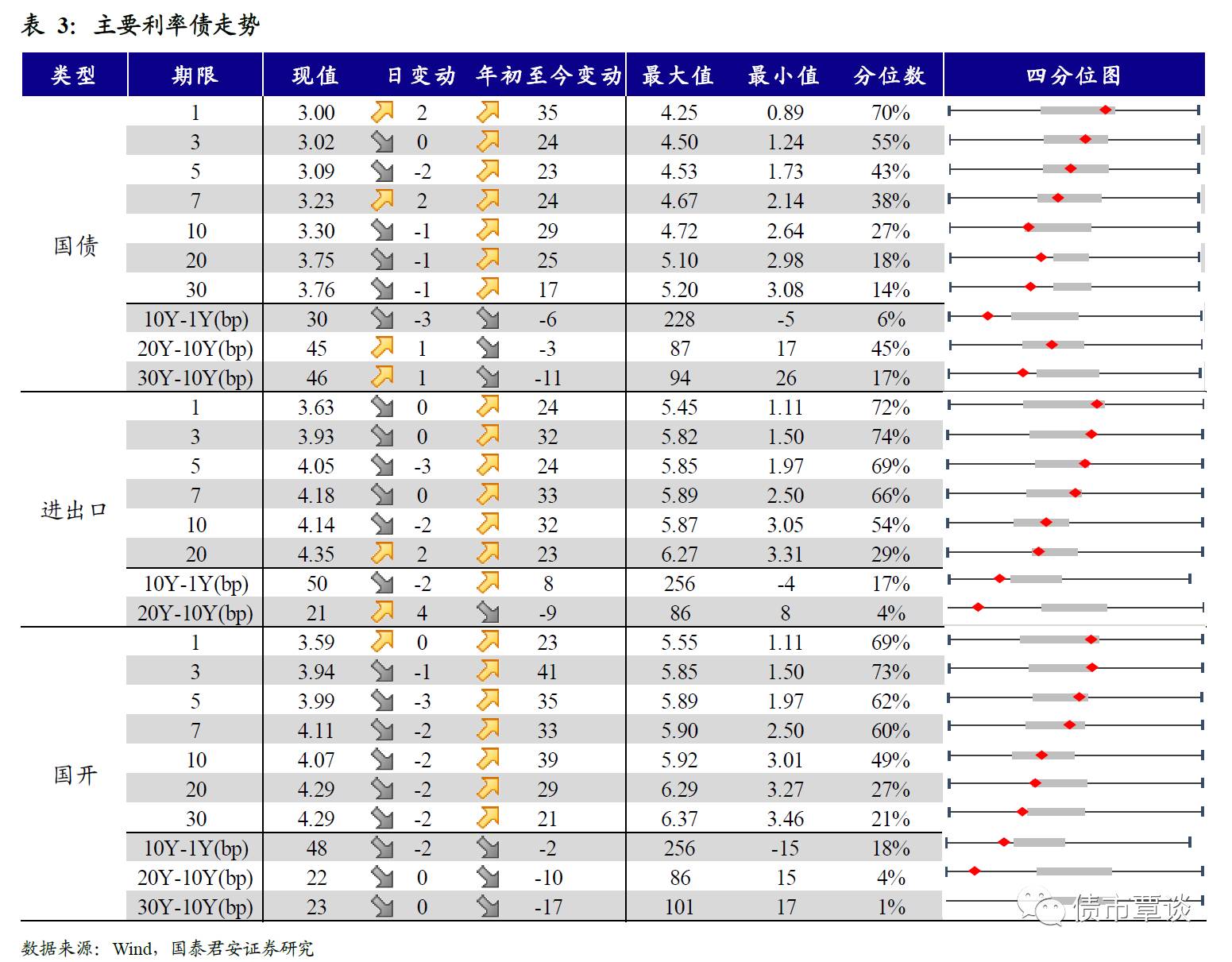

一级招标市场活跃。

昨日发行农发债

130

亿,

3Y

、

7Y

、

15Y

加权中标利率分别为

3.9277%

、

4.1438%

、

4.2929%

。其中

3Y

农发债中标利率低于前日二级市场利率

4.28bp

,

7Y

低于前日二级市场利率

2.52bp

,

15Y

低于前日二级市场利率

2.80bp

。

3Y

、

7Y

、

15Y

农发债投标倍数分别为

3.07

、

3.62

、

5.21

倍,边际倍数分别为

11.48

、

1.04

、

1.39

倍。

二级利率债收益率小幅上行。

昨日二级市场现券收益率波动不大,

10Y

国开债、国债活跃券收益率小幅走高

0.35

和

0.12

个

bp

。估值方面,国债收益率曲线略有上移,

3Y

稳定在

3.02%

,

5Y

上行

2bp

至

3.11%

,

7Y

上行

1bp

至

3.24%

,

10Y

上行

2bp

至

3.32%

。

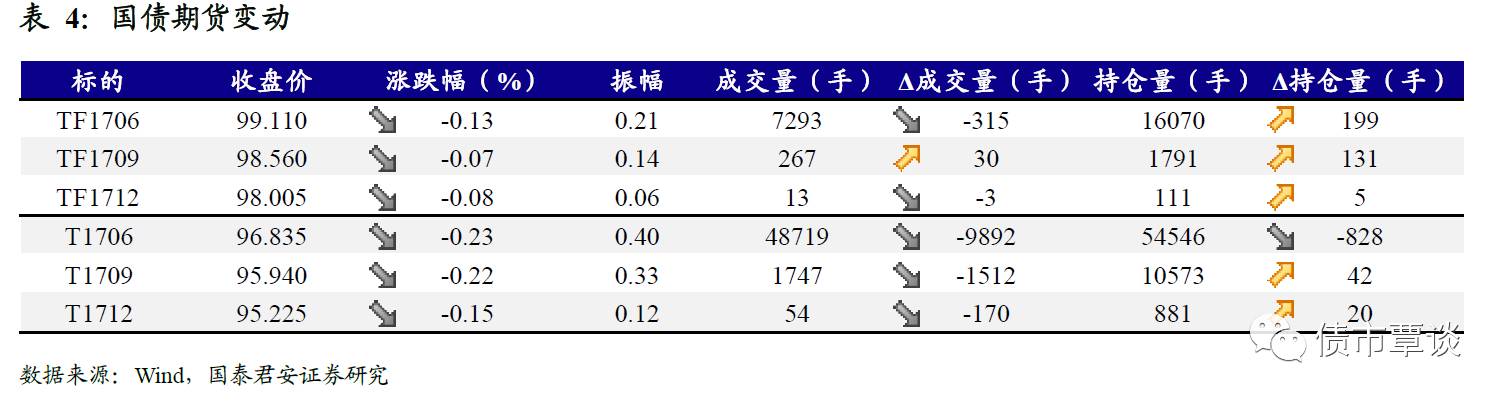

国债期货全面下跌。

国债期货高开低走悉数收跌。

5

年期国债期货主力合约

TF1706

收于

99.110

元,相对前一交易日结算价下跌

0.13%

;

TF1709

收于

98.560

元,下跌

0.07%

;

TF1712

收于

98.005

元,下跌

0.08%

;

10

年期国债期货主力合约

T1706

报收

96.835

元,下跌

0.23%

。

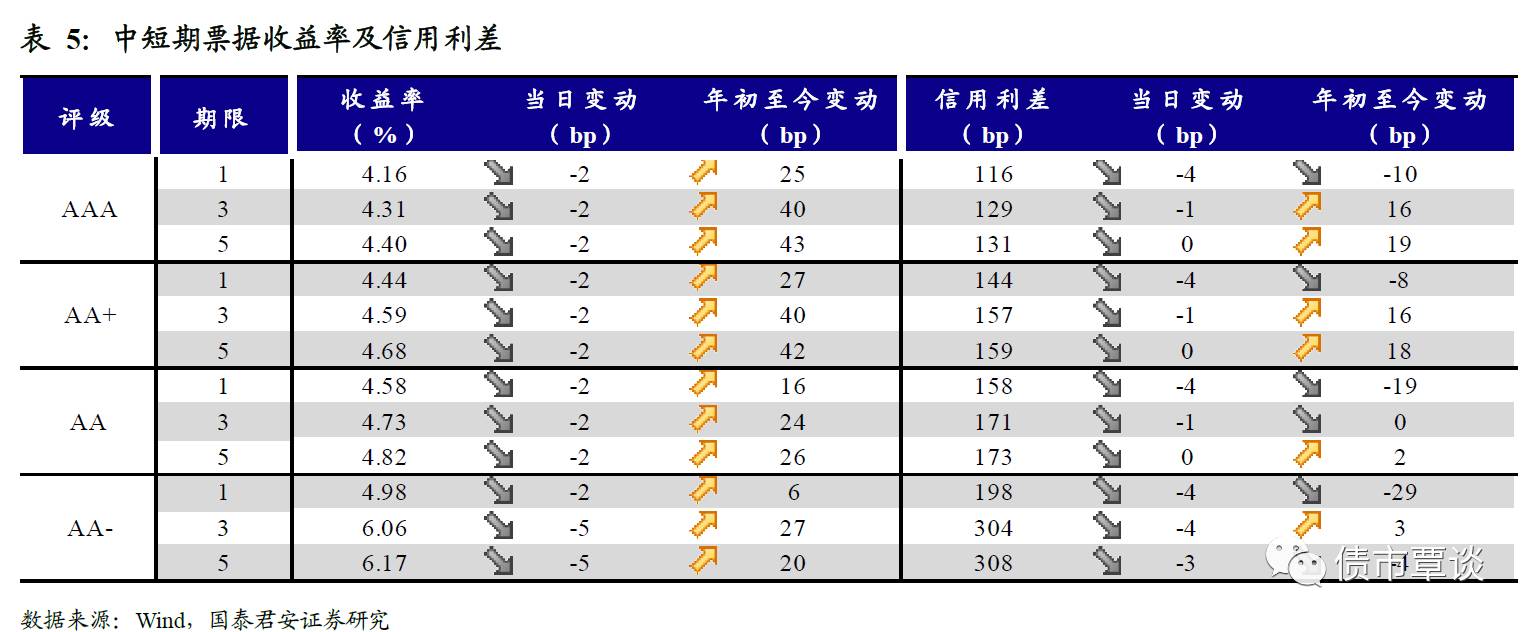

【信用债市场:收益率下行,利差全面收窄】

收益率全面下行。

昨日短融交投活跃,主要参与机构类型为基金和银行,成交主要集中在

3

个月内的和

5

个月左右的

AAA

短融产品。中票交投情绪一般,各类机构均有参与。企业债交投活跃,基金、券商和券商资管均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

下行

2bp

至

4.16%

,

3Y

下行

2bp

至

4.31%

,

5Y

下行

2bp

至

4.40%

。成交活跃的公司债中,

AAA

级的

16

恒健

01

收益率大幅上行

132bp

;

AA+

级的

16

绿地

01

收益率上行

2bp

。

信用利差全面收窄。

1Y

各评级信用利差均收窄

4bp

;

3Y

各评级信用利差除

AA-

级外均收窄

1bp

,

AA-

级收窄

4bp

;

5Y

各评级信用利差除

AA-

级外均持平,

AA-

级收窄

3bp

。其中,

1

年期

AA

及以上品种信用利差均处于

09

年至今

45%-55%

分位数水平,

3

年期中票

AA+

及以上品种信用利差均处于

40%-55%

分位数水平,

5

年期中票

AA+

及以上品种信用利差均处于

25%-40%

分位数水平;

AA-

级

3

年期和

5

年期信用利差所处分位数分别为

51%

、

41%

。

【转债及交换债市场:中证转债指数小幅下跌】

昨日,中证转债指数下跌

0.20%

。在涨跌幅排行榜中,汽模转债和广汽转债涨幅居前,分别上涨

2.83%

和

0.52%

;顺昌转债和

16

皖新

EB

跌幅居前,分别下跌

1.42%

和

0.98%

。

【股票及商品市场:沪深小幅下挫,商品多数下跌】

沪深小幅下挫。

两市低开低走,弱势震荡,盘面走势分化严重。上证综指跌

0.52%

,深成指跌

0.62%

,创业板指跌

1.73%

。建筑材料、钢铁、房地产涨幅居前,分别上涨

2.48%

、

1.59%

和

1.23%

。概念板块中,雄安新区、京津冀和天津自贸区概念涨幅居前,分别上涨

7.24%

、

6.71%

和

3.27%

。市场热点主要围绕雄安题材展开,高送转、次新股遭遇跌停潮。

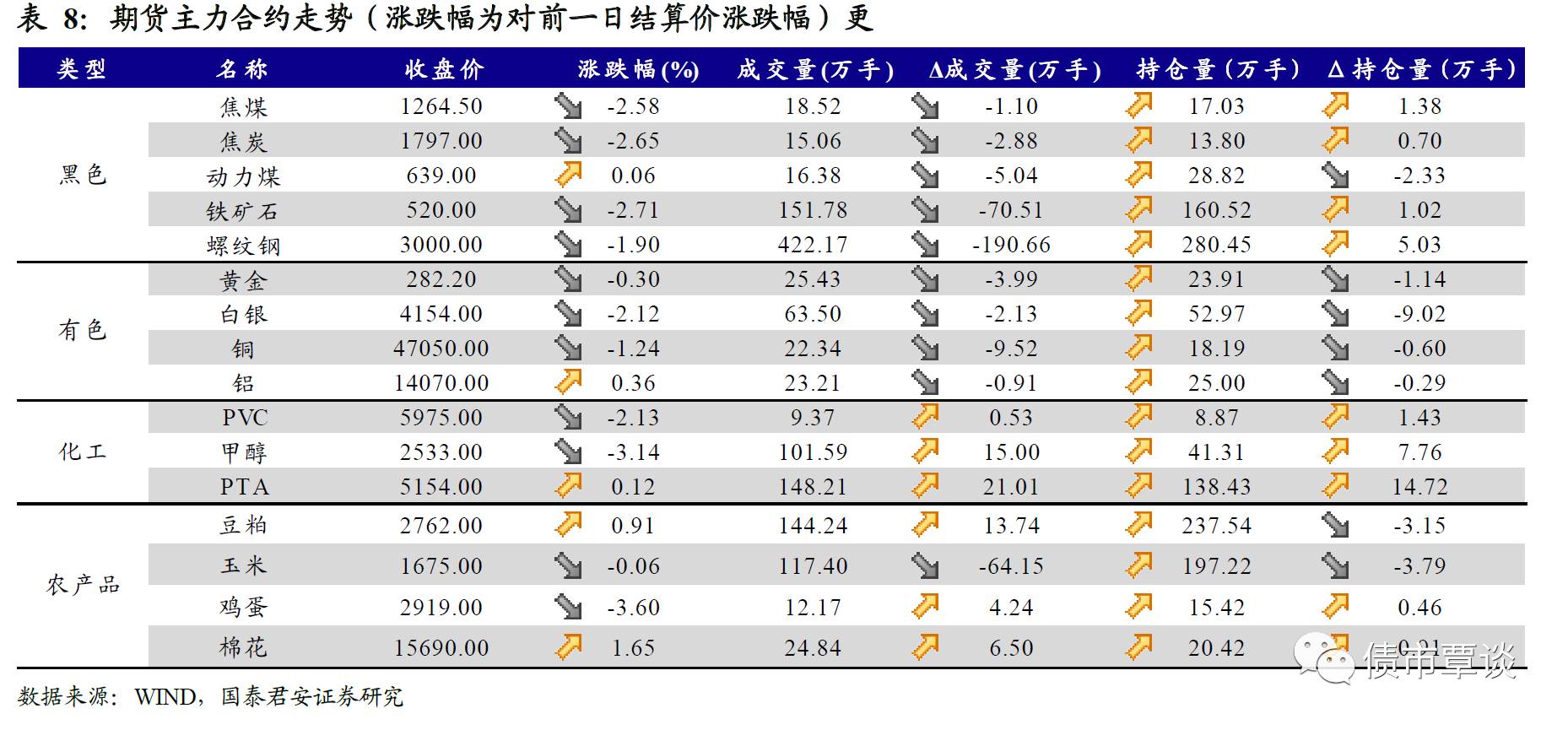

大宗商品多数下跌。

国内期市收盘多数飘绿,黑色系延续弱势,化工品普遍走弱,农产品多数飘红。相对前一交易日结算价,焦煤跌

2.58%

,焦炭跌

2.65%

,动力煤涨

0.06%

;有色板块多数下行,沪铝涨

0.36%

,沪金跌

0.30%

;化工走势分化,

PVC

、甲醇分别下跌

2.13%

、

3.14%

,

PTA

上涨

0.12%

;农产品多数上涨,豆粕、棉花分别上涨

0.91%

、

1.65%

,玉米、鸡蛋分别下跌

0.06%

、

3.60%

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!