■风险提示:经济增长不及预期,利率超预期上行,海外政治动荡

作为全市场率先坚定看好2018年创业板(指)的策略团队,我们始终紧密跟踪其动态变化并为投资者提出前瞻、客观、专业的投资意见。继此前外发报告《关于创业板业绩的十大关键事实》在财务方面对创业板2017年报和2018一季度进行精准详尽解读后,本篇报告《四大角度盘点创业板投资者行为》将围绕北上资金、国家队、基金以及减持与限售解禁问题四大角度盘点创业板投资者行为,敬请关注。

1.1. 北上资金:大幅净买入,通信、计算机增仓居前

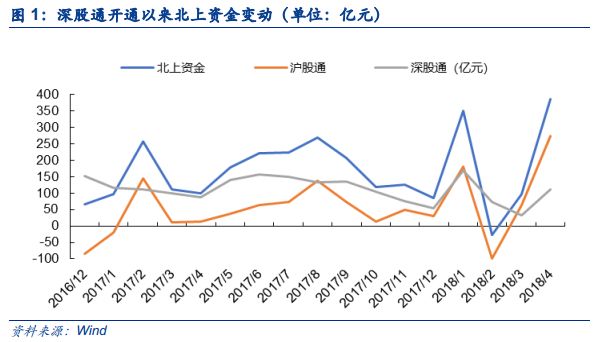

截止4月,北上资金整体大额净买入,同比增长42.76%。2018年上半年北上资金净流入偏好波动大,1月沪股通、深股通净资金流入分别为180.93亿元、170.15亿元,整体资金流入351.08亿元;2月份沪深股通整体资金流出26.30亿元,其中沪股通净流出98.64亿元,深股通净流入72.35亿元。此后,沪深股通均净买入,且沪股通流入超过深股通。其中,4月沪深股通资金净流入分别为274.59亿元、111.91亿元,整体净流入386.50亿元,同比增长285.87%。截止4月底,北上资金共流入808.41亿元,同比增长42.76%。

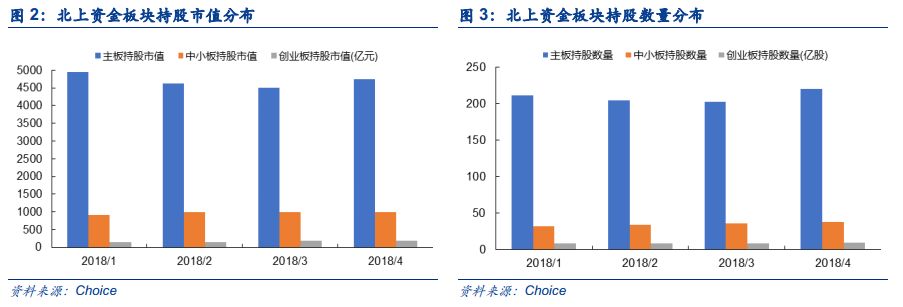

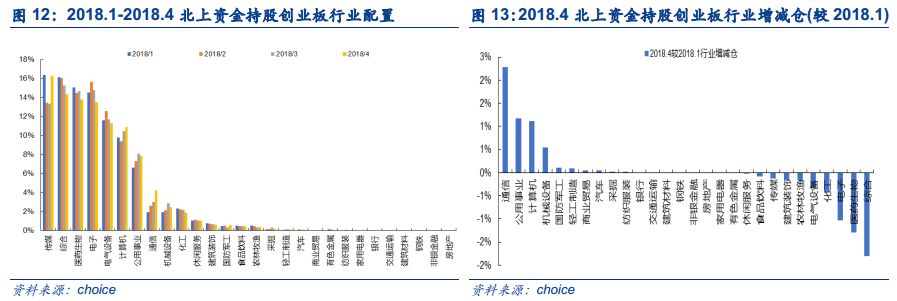

年初至今,北上资金大幅净买入创业板,持股市值和持股数量的比重均较年初明显上升。从持股市值角度,2018年4月主板持股市值较1月下降4.06%至4740.84亿元,中小板持股市值较1月上升7.95%至991.09亿元,创业板持股市值较1月上升32.77%至192.09亿元。从持股数量角度,2018年4月主板持股数量较1月上升4.57%至220.23亿股,中小板持股数量较1月上升18.99%至37.62亿股,创业板持股数量较1月上升17.56%至9.39亿股。北上资金对于创业板从持股数量和持股市值上均表现为明显增配。同时,通过创业板占总持股市值和持股数量占比,我们可以发现香港投资者对于创业板深股通交易标的的持股数量占比保持上升的趋势,4月持股数量占比为3.19%,较1月上升了0.32%;创业板持股市值占比的上升趋势更加明显,4月为3.24%,较1月上升0.83%。

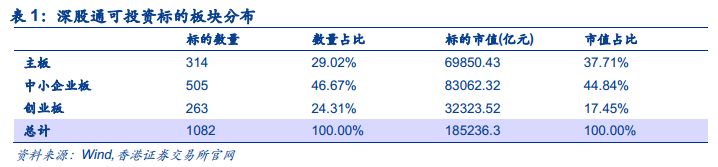

目前北上资金可投资创业板标的共263支,占深股通总量24.31%,市值占比为17.45%。目前北上资金可投资标的共1877支,占A股总量约53.4%。其中沪股通795支,深股通1082支。在深股通1082支股票中,深主板、中小板和创业板共有314、505、263支股票,数量占比分别为29.02%、46.67%、24.31%,市值占比分别为37.71%、44.84%、17.45%。

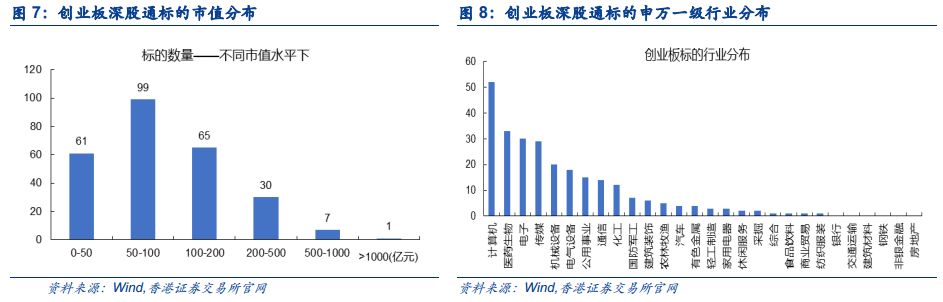

263只创业板深股通投资标的具有中小市值、高盈利、估值不高的特点。

从行业分布角度看:占比前五的分别是计算机(19.77%)、医药生物(12.55%)、电子(11.41%)、传媒(11.03%)和机械设备(7.60%)。

从市值角度看:创业板中深股通标的市值在100亿以下的占据60.84%,市值200亿以下公司则占据85.55%,只有3.04%的公司市值超过了500亿元。

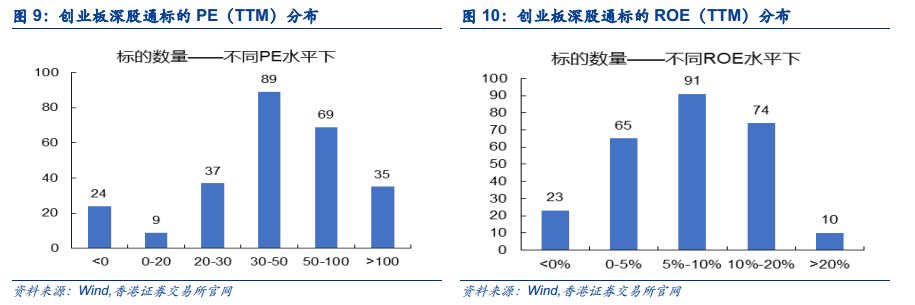

从估值角度看:创业板中深股通标的估值并不高,估值在0-50倍之间的公司占51.33%。

从盈利角度看:创业板中深股通标的盈利状况良好,2018年一季度ROE(TTM)在10%以上的公司占31.94%,ROE(TTM)在5-10%的公司占34.60%。

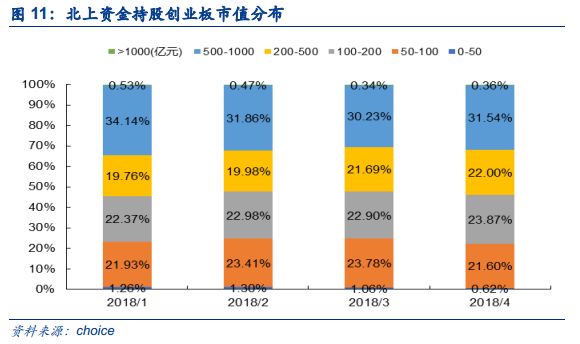

2018Q1香港投资者投资持股创业板市值200-500亿元标的占比上升。分析2018上半年香港投资者持股创业板公司市值选择变化我们可以发现:从0-50亿元和500亿元公司向200-500亿元公司切换的过程,反映出对市场极其敏锐的互通资金逐渐流入创业板50和创业板指数成分股。

持股市值50-200亿元公司数目占比基本稳定。2018年4月投资于市值500亿以上公司的占比为45%,较1月份大致持平。其中,投资于市值50-100亿公司占比基本稳定在22%,市值为100-200亿的公司投资家数基本稳定在23%左右。

市值200-500亿元持股数量占比上升。2018年4月投资于市值200-500亿公司占比由1月的19.76%升至22.00%。

市值0-50亿元和500亿元以上持股数量占比下降。2018年4月投资于市值0-50亿公司占比由1月的1.26%降至0.62%,市值为1000亿以上的公司投资家数由1月的0.53%降至4月的0.36%。

香港投资者投资创业板成长行业占比提升,通信、计算机增仓幅度居前。分析2018上半年香港投资者持股创业板行业选择变化我们可以发现:2018年4月,香港投资者投资创业板TMT行业占比最高,数量占比31.38%,较1月增加3.28%,市值占比22.13%,较1月增加1.15%。其中,通信、计算机增仓幅度居前。

各行业占比较高依次为:传媒(16.25%)、综合(14.33%)、医药生物(13.77%)、电子(13.51%)、电气设备(11.28%)和计算机(10.92%)。TMT类行业占比31.38%。

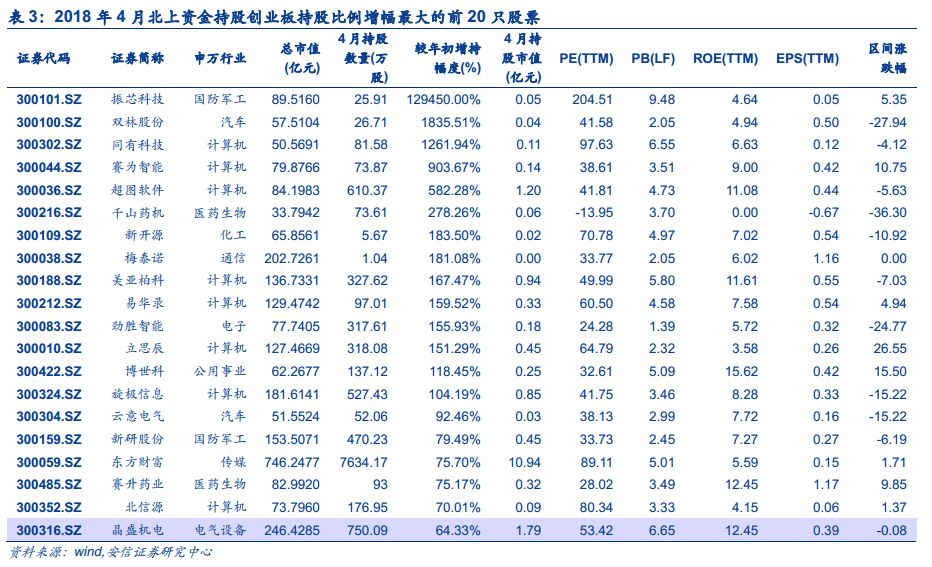

各行业增仓依次为:通信(+2.29%)、公用事业(+1.18%)、计算机(+1.12%)、机械设备(+0.55%)、国防军工(+0.10%)和轻工制造(+0.10%)。(2018年4月较2018年1月)

各行业减仓依次为:综合(-1.80%)、医药生物(-1.30%)、电子(-1.03%)、化工(-0.44%)、电气设备(-0.33%)和农林牧渔(-0.17%)。

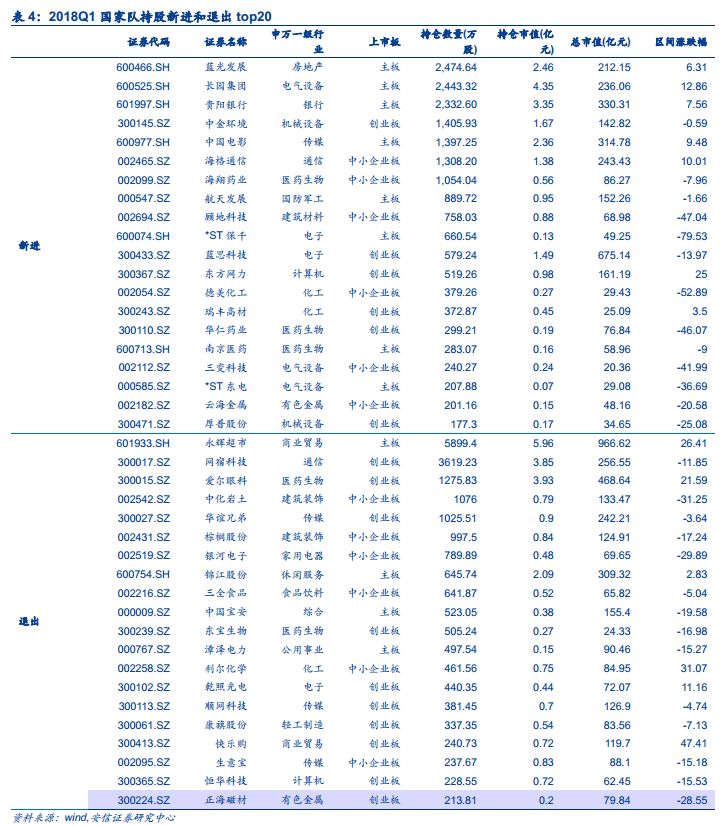

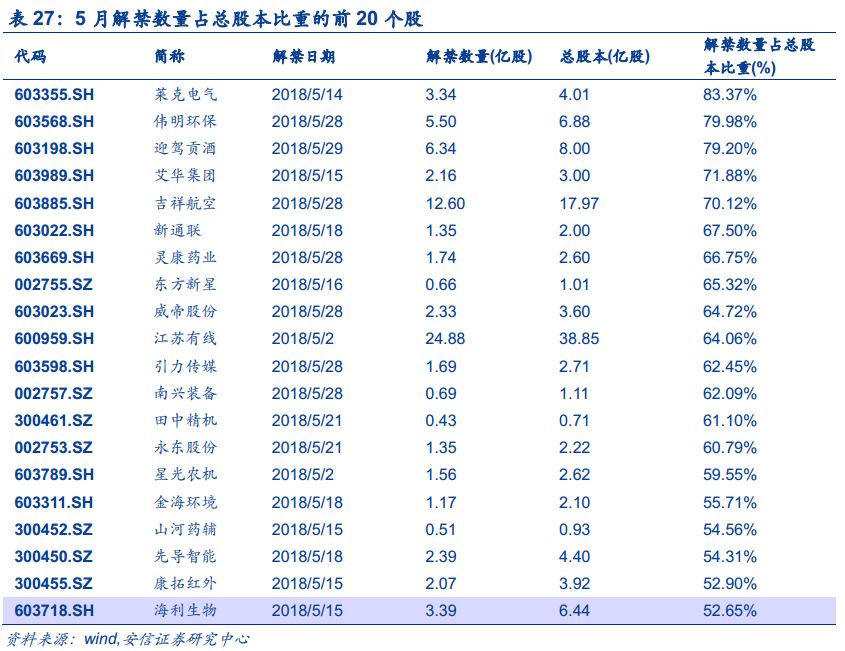

根据2018年初至今北上资金持股创业板情况,我们整理出持股市值和持股数量变化最大的前20支股票,敬请广大投资者关注。

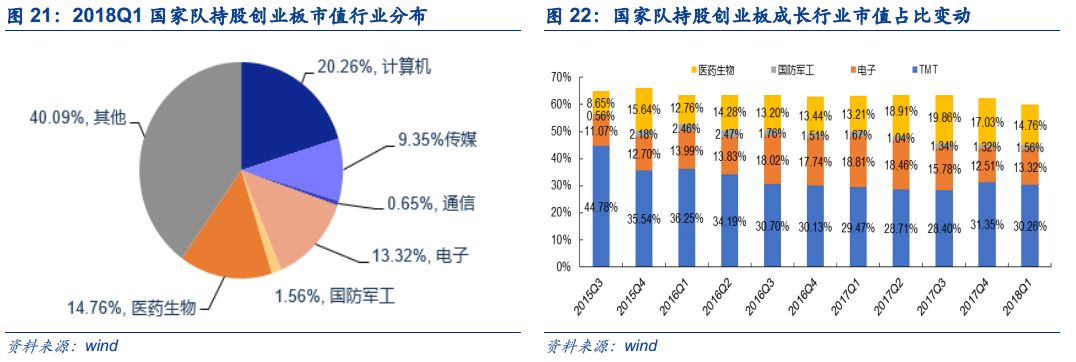

1.2. 国家队:基本平稳,计算机、电子领增仓明显

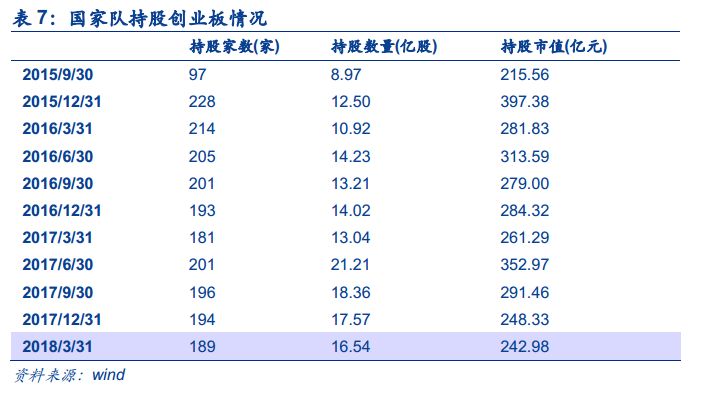

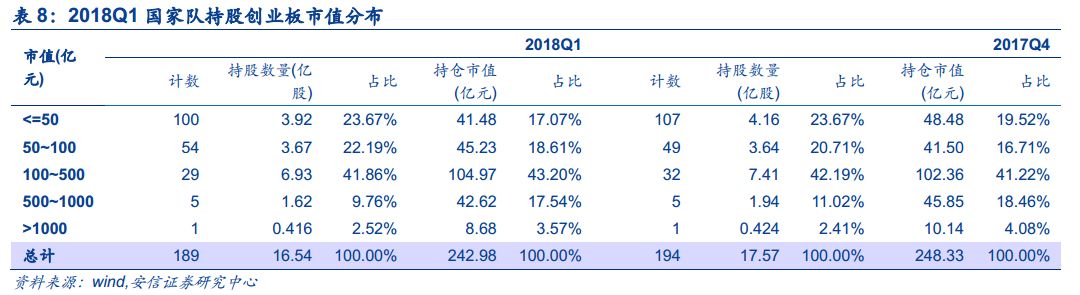

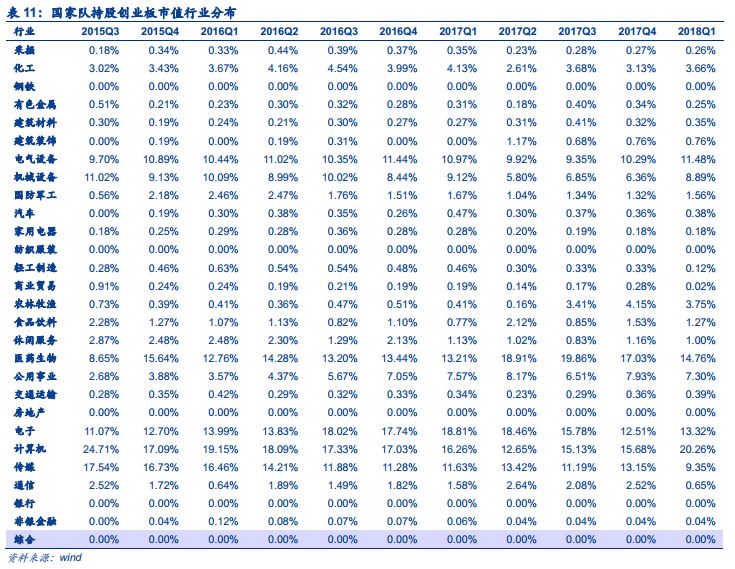

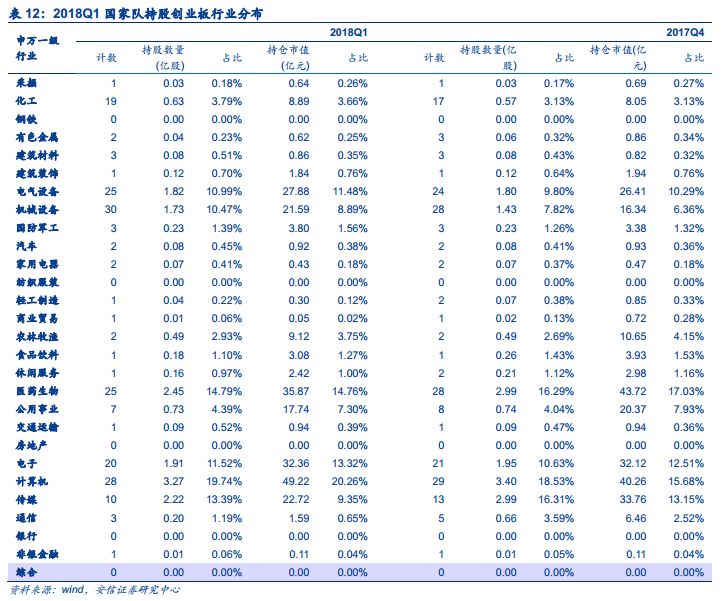

2018Q1创业板持股基本保持平稳,新进35支股票中创业板占比接近40%。18Q1国家队持股数量7310.69亿股,持股市值44940.79亿元,较2017Q4持股数量和市值分别减小1.19%、2.89%。(2017Q4持股数量和市值为 7398.76亿股、46279.27亿元)。其中,持创业板个股189只,持股数量、市值分别为16.54亿股、242.98亿元,较2017Q4减少5.84%、2.16%,持股占比维持在0.54%。

2018Q1国家队创业板持股占比维持在0.54%,2018Q1国家队持主板个股626只,持股数量、市值分别为7239.69亿股、43970.65亿元,较2017Q4减少1.20%、2.97%,持股占比从97.92%滑落至97.84%;持中小板个股298只,持股数量、市值分别为54.46亿股、727.16亿元,较2017Q4增加2.31%、1.65%,持股占比从1.55%上升至1.64%;持创业板个股189只,持股数量、市值分别为16.54亿股、242.98亿元,较2017Q4减少5.84%、2.16%(减持仅5亿左右),持股占比维持在0.54%。

2018Q1国家队新进股票中创业板占比接近40%,2018Q1国家队共持股1113只,较2017Q4退出37只、新进35只。新持股35只个股中主板12只,中小板10只,创业板13只,创业板股票最多,占比接近40%。此外,在2018Q1持有的1113只个股中,有176只个股增持,增持数量、金额为48.09亿股、590.67亿元;有92只个股减持(不包括退出持有的个股),减持数量、金额为133.95亿股、1030.65亿元;有845只个股持股未变。其中,创业板有17只个股增持,增持数量、金额为0.58亿股、9.17亿元;有9只个股减持(不包括退出持有的个股),减持数量、金额为0.67亿股、12.62亿元;有163只个股持股未变。

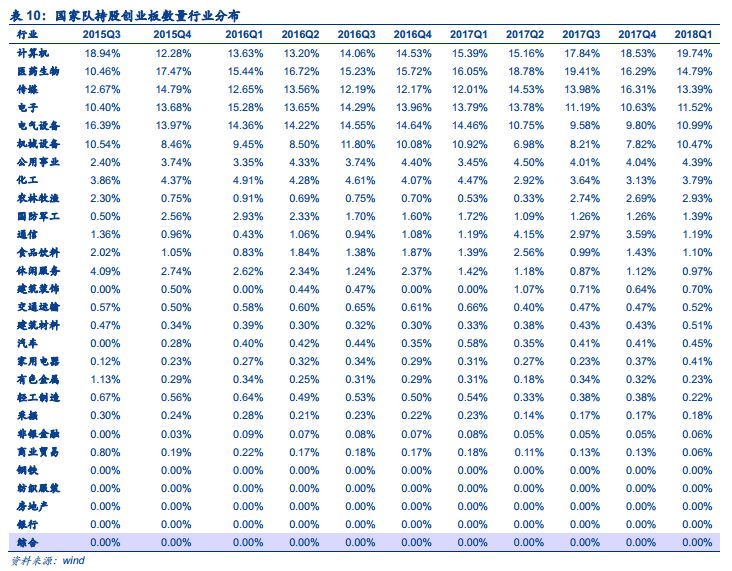

从历史角度来看,目前国家队对于创业板减持呈现放缓趋势,2015Q3入市以来国家队布局创业板大体可以分为两个阶段。第一轮(2015Q3-2015Q4):伴随国家队于2015年9月救市进场,创业板指数大幅抬升。截止2015Q3国家队共持股创业板97家,占创业板上市公司(483家)的比例为20.08%,持股市值215.56亿元,占创业板流通市值的0.95%。截止2015Q4,国家队持股创业板228家,占创业板上市公司(491家)的比例为46.44%,持股市值397.38亿元,占创业板流通市值的1.24%。第二轮(2016年Q1-2017Q4):2016年1月至2017年底创业板指数震荡下行,国家队减持创业板。持股市值由2015Q4的397.38亿元降至2017Q1的261.29亿元、2018Q1的242.98亿元,占创业板流通市值比例由2016Q1的1.05%降至2017Q1的0.82%、2018Q1的0.74%。持股家数也呈降低趋势(2016Q1:214家,2016Q2:205家,2016Q3:201家,2016Q4:193家,2017Q1:181家;2017Q2:201家,2017Q3:196家,2017Q4:194家,2018Q1:189家)。不难看出,2018Q1国家队对于创业板减持出现放缓。

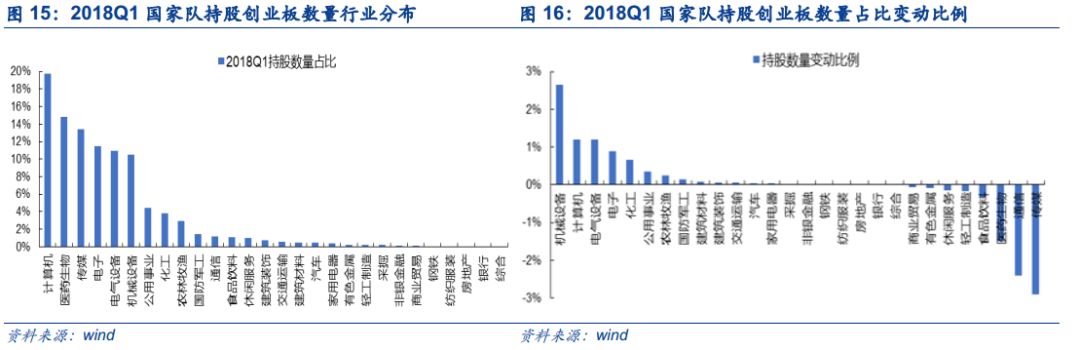

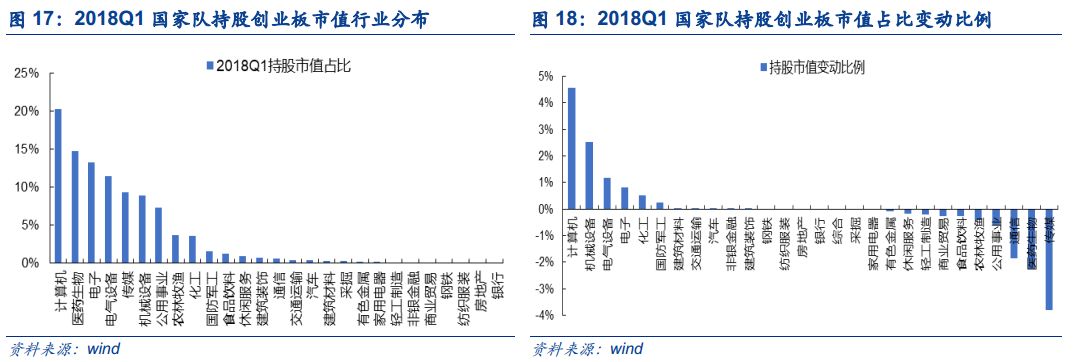

从行业角度,2018Q1国家队在计算机、电子领域增仓相对明显。

2018Q1国家队持股创业板数量排名前五:计算机(3.27亿股、19.74%)、医药生物(2.45亿股、14.79%)、传媒(2.22亿股、13.39%)、电子(1.91亿股、11.52%)和电气设备(1.82亿股、10.99%)。持股创业板市值排名前五:计算机(49.22亿元、20.26%)、医药生物(35.87亿元、14.76%)、电子(32.36亿元、13.32%)、电气设备(27.88亿元、11.48%)和传媒(22.72亿元、9.35%)。

从行业角度,2018Q1国家队持股创业板数量增仓排名前五:机械设备(+2.66%)、计算机(+1.21%)、电气设备(+1.19%)、电子(+0.88%)和化工(+0.66%)。市值增仓排名前五:计算机(+4.58%)、机械设备(+2.52%)、电气设备(+1.19%)、电子(+0.81%)和化工(+0.52%)。

从行业角度,2018Q1国家队持股创业板数量减仓排名前五:传媒(-2.91%)、通信(-2.40%)、医药生物(-1.50%)、食品饮料(-0.33%)和轻工制造(-0.16%)。市值减仓排名前五:传媒(-3.80%)、医药生物(-2.26%)、通信(-1.86%)、公用事业(-0.63%)和农林牧渔(-0.40%)。

结合历史来看,国家队持股中电子、国防军工和医药生物占比升高最为明显。具体而言,从持股数量角度来看,2015Q3至今TMT持股数量占比始终居于第一位,且由2015Q3的32.98%升至2018Q1的34.32%;电子行业持股数量占比由2015Q3的10.40%升至2018Q1的11.52%;国防军工行业持股数量占比由2015Q3的0.50%升至2018Q1的1.39%;医药生物行业持股数量占比由2015Q3的10.46%升至2018Q1的14.79%。从持股市值角度来看,2015Q3至今,TMT持股市值占比始终居于第一位,且由2015Q3的44.78%降至2018Q1的30.26%;电子行业持股市值占比由2015Q3的11.07%升至2018Q1的13.32%;国防军工行业持股市值占比由2015Q3的0.56%升至2018Q1的1.56%;医药生物行业持股市值占比由2015Q3的8.65%升至2018Q1的14.76%。

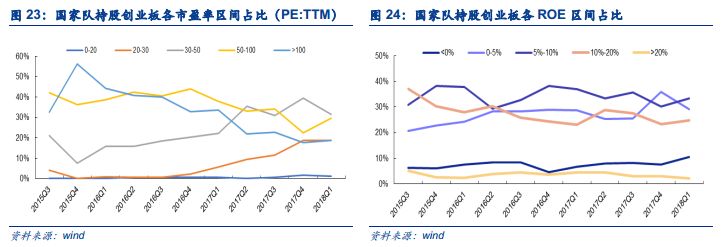

从估值和盈利能力来看,国家队持股创业板偏好PE(30-50)和ROE(5-10%)的上市标的。

就PE估值而言,结合历史来看,国家队持股创业板偏好中等估值。高估值公司占比远高于低估值公司,2018Q1市盈率在0-20,20-30,30-50,50-100,>100各个区间内的占比为1.14%、18.86%、31.43%、29.71%、18.86%,中等估值(30-50倍PE)占比最高。从历史来看,低估值(0-20倍PE)占比一直非常低,维持在0%-2%;中低估值(20-30倍PE)和中等估值(30-50倍PE)偏好走强,占比呈上升趋势,分别从2015Q3的4.21%、21.05%升至2018Q1的18.86%、31.43%;中高估值(50-100倍PE)和高估值(100倍以上PE)偏好走弱,占比呈下降趋势,分别从2015Q3的42.11%、32.63%降至2018Q1的29.71%、18.86%。

就ROE而言,结合历史来看,国家队持股创业板偏好盈利能力中等的公司。中等盈利公司占比远高于负盈利和高盈利公司,2018Q1净资产收益率位于<0%、0-5%、5-10%、10-20%、>20%占比分别为10.58%、29.10%、33.33%、24.87%、2.12%,中等ROE(5%-10%的ROE)占比最高。从历史来看,负ROE和高ROE(20%以上ROE)占比一直非常低,维持在0%~10%;低ROE(0-5%的ROE)、中等ROE(5-10%的ROE)和中高ROE(10-20%的ROE)占比处于高位且持续波动。国家队偏好选择持股创业板绩优股。

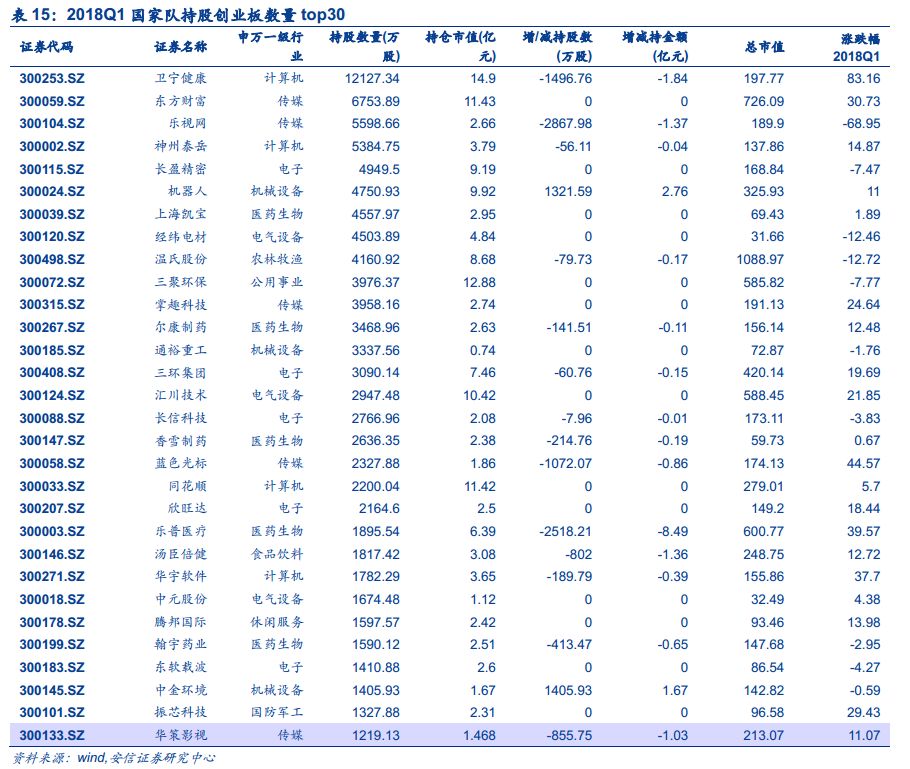

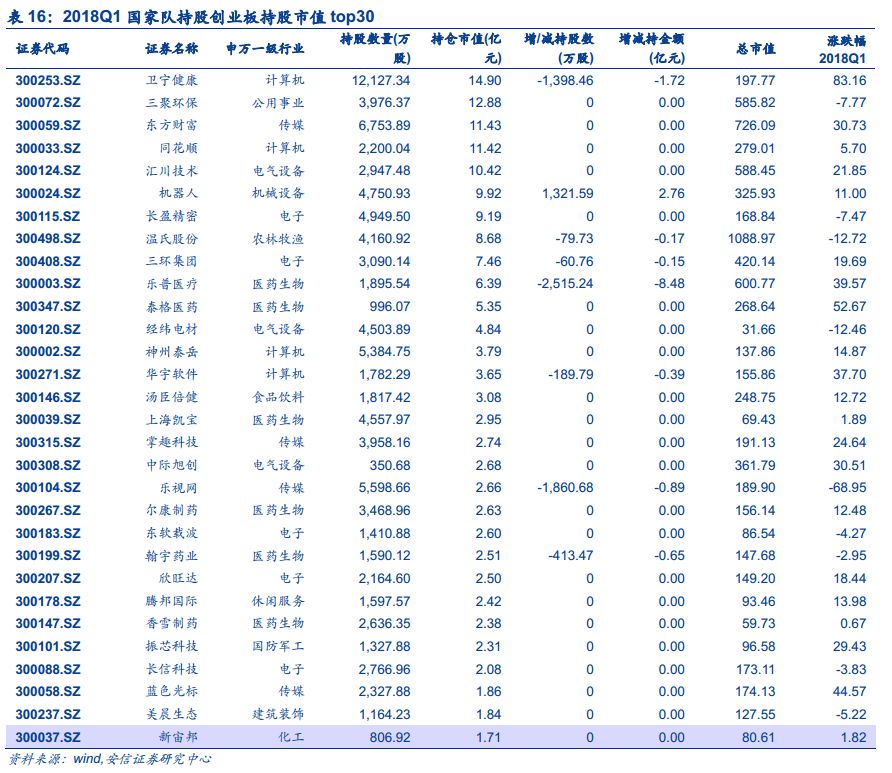

根据2018Q1国家队持股创业板情况,我们整理出增持和减值、持股数量和持股市值最大的前30支股票,敬请广大投资者关注。

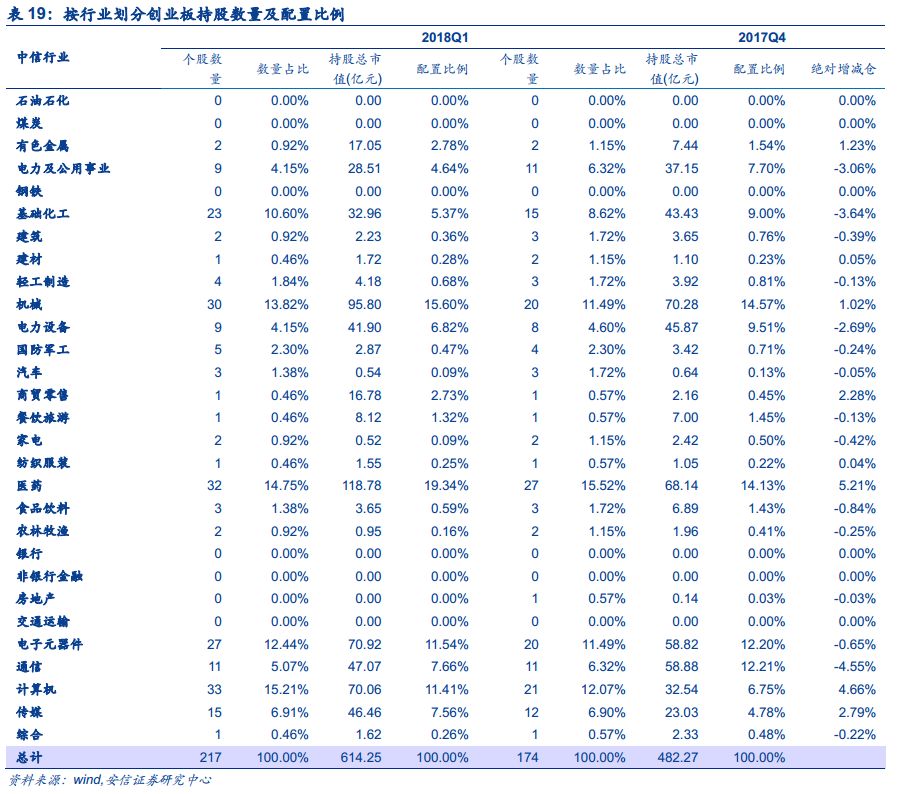

1.3. 基金:仓位仍偏低,医药、计算机增仓明显

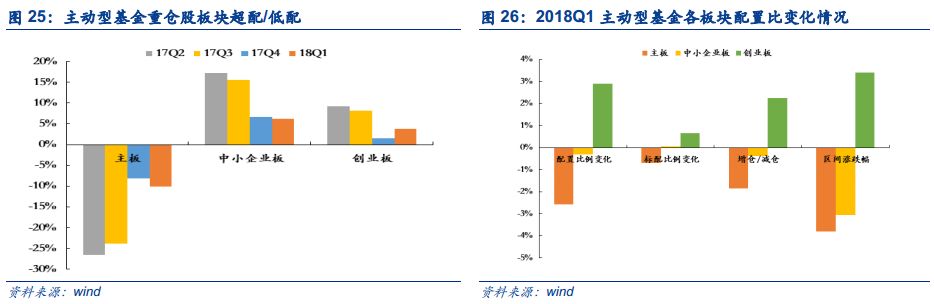

主板和中小板净减仓、创业板净增仓。从绝对增减仓看,2018Q1主板净减仓2.57pct,中小板配置净减仓0.32pct,创业板净增仓2.90pct;从相对增减仓看,2018Q1主板净减仓1.87pct,中小板配置净减仓0.38pct,创业板净增仓2.25pct;从配置比例来看,主板低配(-10.07pct)、中小板(+6.26pct)和创业板(+3.80pct)超配。

创业板仍处于历史仓位偏低位置,未来仍有较大上涨空间。2018Q1基金共持有创业板公司共217家、持股数量为27.15亿股,持股总市值为614.25亿元,环比2017Q4分别上涨24.71%、15.44%和27.37%。从增减仓角度来看,2018Q1创业板环比绝对净增仓2.90pct,相对净增仓2.25pct;从配置比例来看,创业板处于超配状态(+3.80pct)。结合历史仓位来看,目前机构对于创业板的配置水平处于2013Q2以来的历史偏低位置,未来仍有较大上升空间。

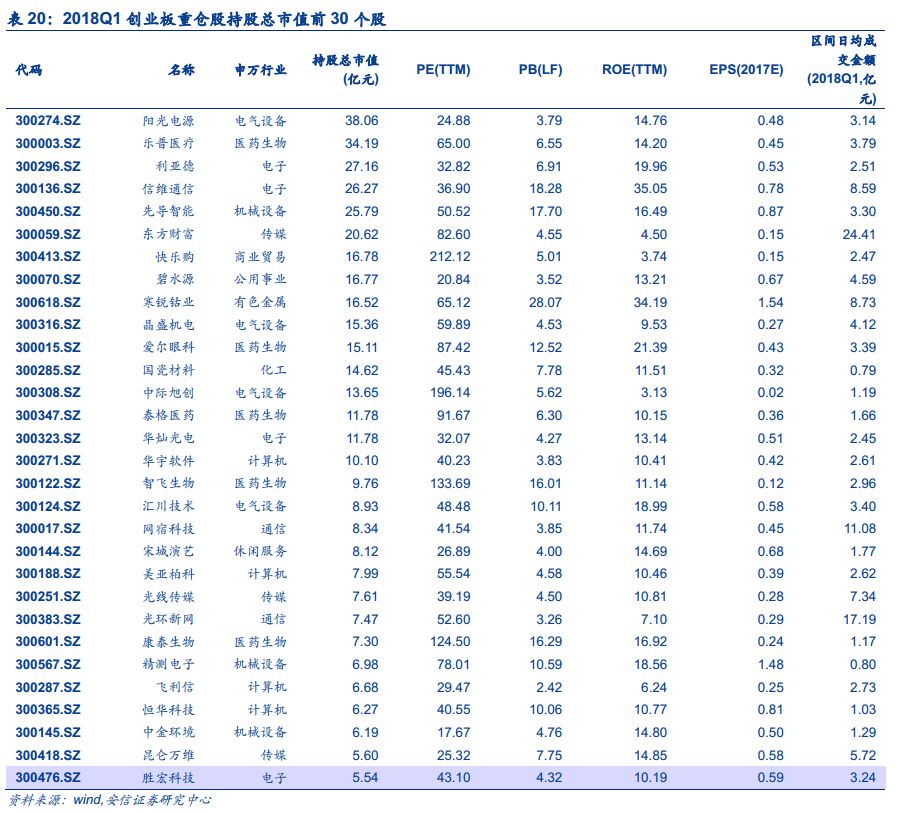

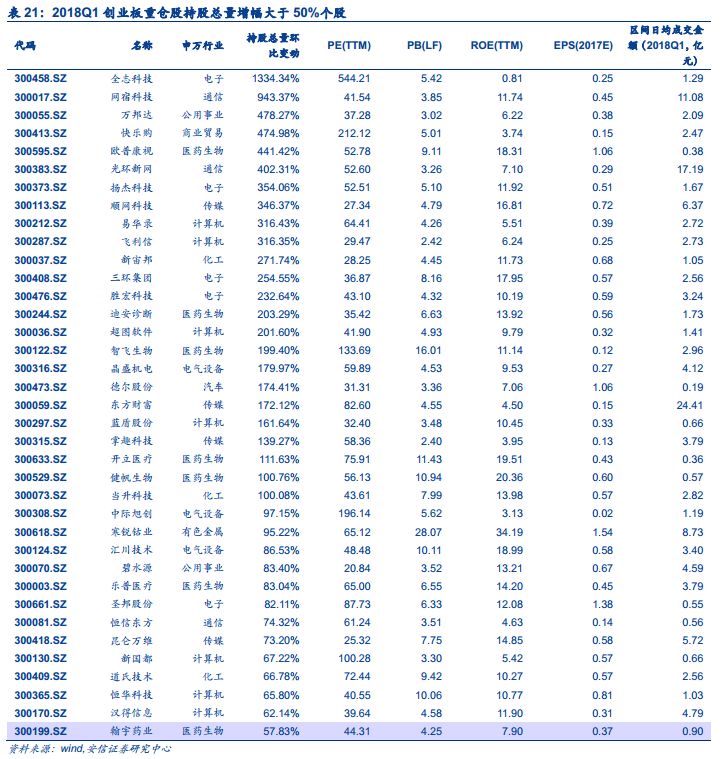

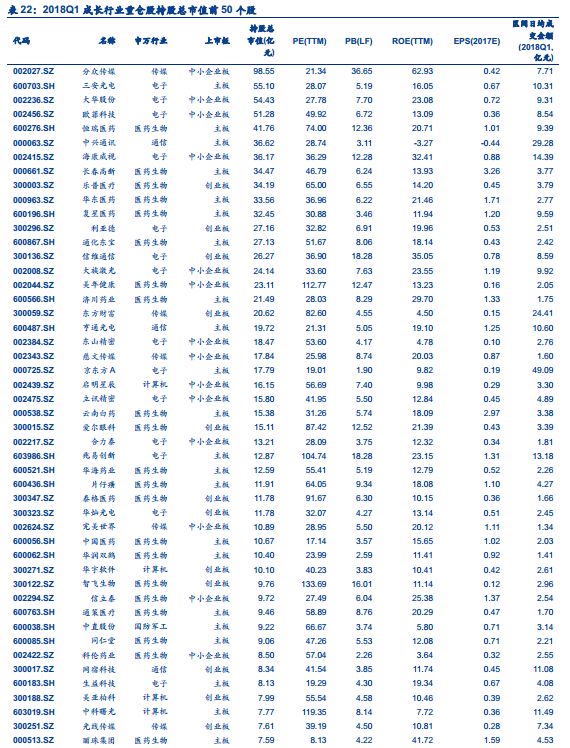

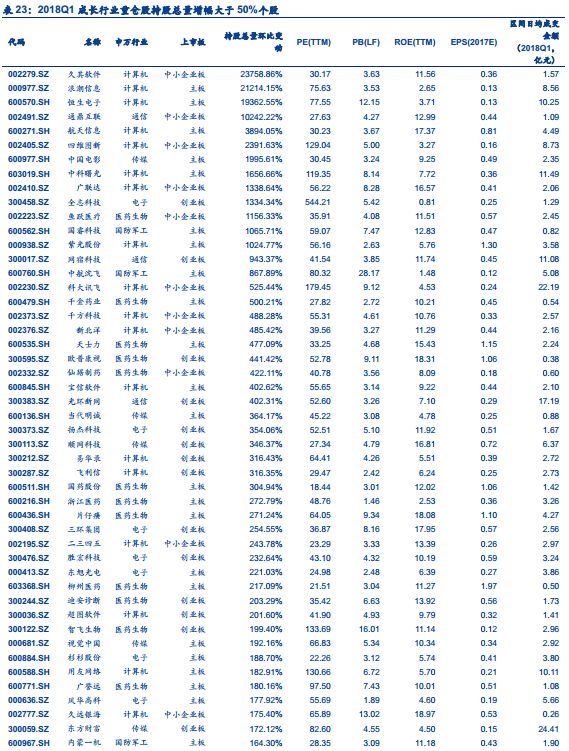

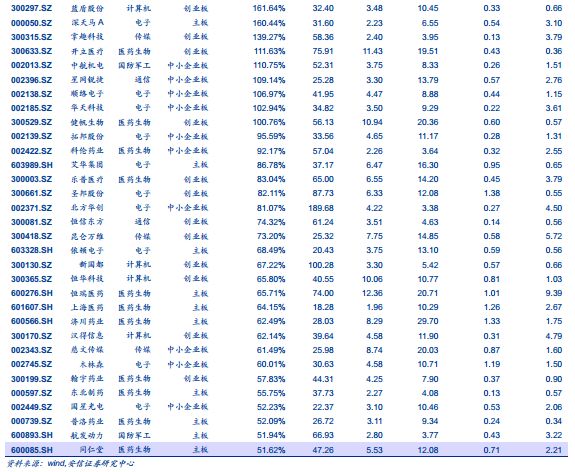

我们以2018年第一季度主动型基金(普通股票型基金和偏股混合型基金)重仓持有的股票为样本,从持股市值和持股数量变化两个维度,在创业板和成长行业(TMT、电子、军工和医药行业)中为广大投资者整理2018Q1基金的投资标的。

1.4. 减持与限售解禁:年初至今减持呈下降趋势

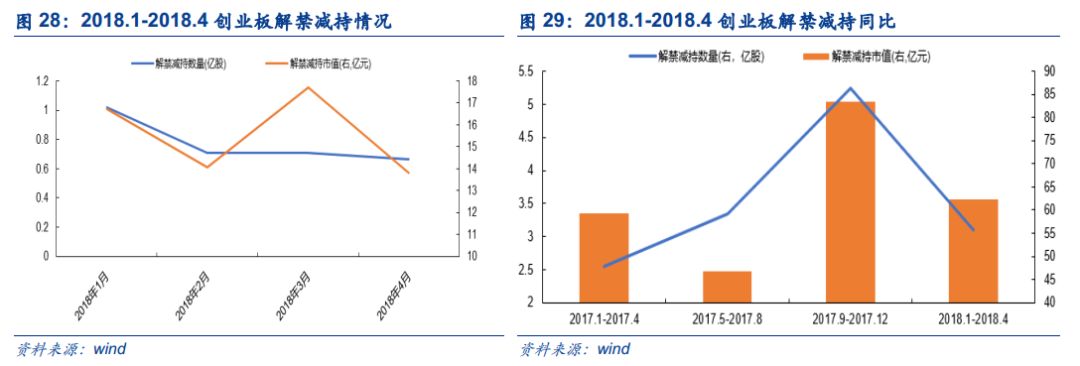

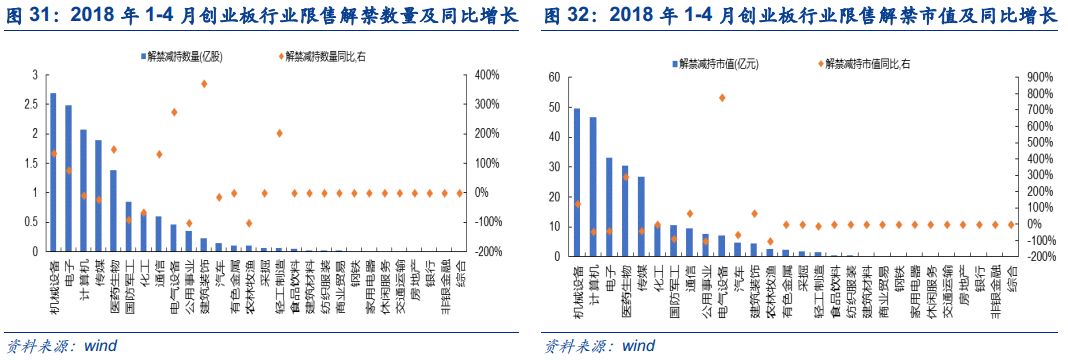

2018年1-4月创业板限售解禁减持数量大致呈下降趋势。2018年1月至4月创业板解禁减持数量总计3.09亿股,同比增长21.28%;减持市值62.33亿元,同比增长5.18%。从单月来看,2018年1月至4月每个月限售解禁减持数量分别为1.02亿股、0.71亿股、0.71亿股、0.66亿股,减持市值分别为16.73亿元、14.05亿元、17.72亿元、13.82亿元,创业板限售解禁减持数量大致呈下降趋势。

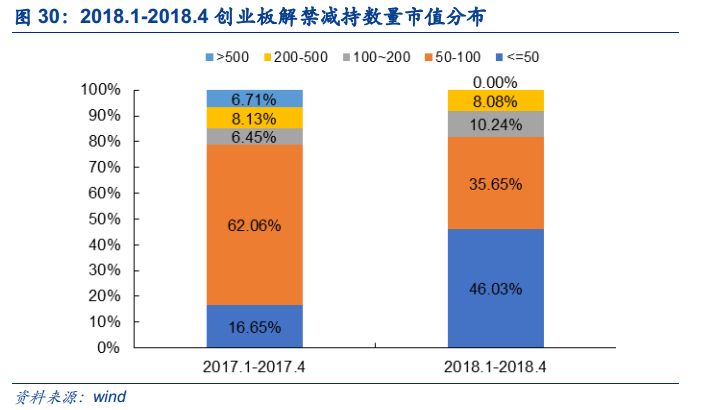

市值50至100亿元个股减持数量同比减少30.34%。2018年1月至4月创业板解禁减持数量总计3.09亿股,其中市值50亿元以下个股解禁减持数量最高,为1.42亿股,同比增长235.25%;市值100至200亿元个股解禁数量为0.57亿股,同比增长52.43%;市值50至100亿元和市值500亿元以上个股解禁减持数量同比减少,数量分别为1.10亿股、0.00亿股,同比减少30.34%、100%。

行业角度:持股数量来看,2018年1月至4月创业板解禁减持数量依次为:机械设备(2.69亿股、49.69亿元)、电子(2.48亿股、33.15亿元)、计算机(2.07亿股、46.82亿元)、传媒(1.90亿股、26.70亿元)和医药生物(1.39亿股、30.40亿元)。从同比角度来看,2018年1月至4月创业板解禁减持同比增长依次为:建筑装饰(数量+372.03%、市值+71.54%)、电气设备(+275.75%、+778.66%)、轻工制造(+203.59%、-8.08%)、医药生物(+150.17%、+291.84%)和机械设备(+136.76%、+129.92%)。

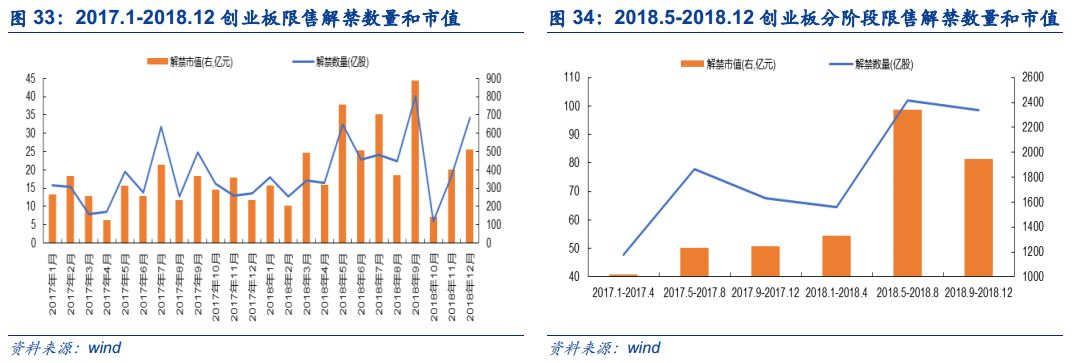

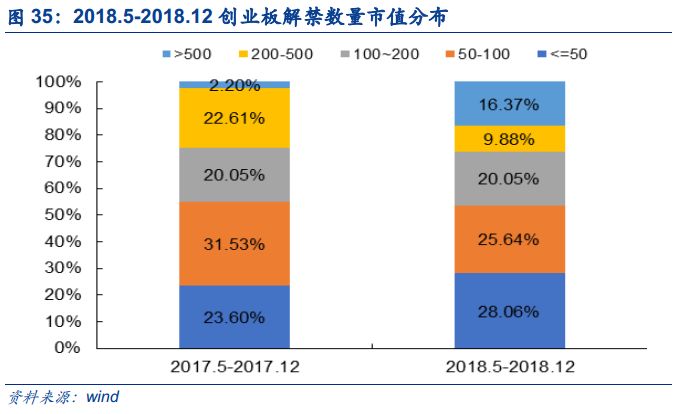

2018年下半年创业板限售解禁压力将环比高于上半年,9月最为显著。2017年5月27日证监会发布《上市公司股东、董监高减持股份的若干规定》,该减持新规通过从适用对象、股份来源、减持力度、信息披露、减持方式和监管主体等多方面新增或修改条例,进一步完善了限售股解禁后的减持行为。自减持新规发布后,创业板限售解禁递延,2018年下半年压力将环比高于上半年,9月最为显著。

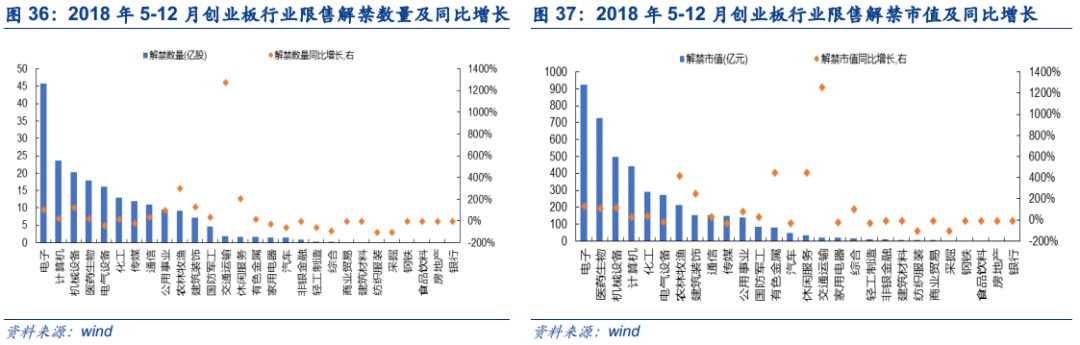

电子、计算机行业限售解禁压力最大。2018年5月至12月创业板限售解禁压力依次为:电子(45.75亿股、926.84亿元)、计算机(23.70亿股、441.85亿元)、机械设备(20.32亿股、498.72亿元)、医药生物(17.95亿股、729.01亿元)和电气设备(16.13亿股、272.84亿元)。电子行业限售解禁最大。2018年5月至12月创业板限售解禁同比增长依次为:交通运输(数量+1280.60%、市值+1264.88%)、农林牧渔(+303.63%、420.39%)、休闲服务(+210.22%、450.55%)、建筑装饰(+132.86%、255.81%)和机械设备(+130.11%、+120.06%)。

个股关注蓝思科技巨额限售解禁。2018年9月18日,蓝思科技解禁股数达21.62亿股,占总股本比例82.72%,占流通股本比例为484.33%。

以上从北上资金、国家队、基金以及减持与限售解禁问题四大角度为广大投资者盘点创业板投资者行为。北上资金——大幅净买入,通信、计算机增仓居前;国家队——基本平稳,计算机、电子领增仓明显;基金——仓位仍偏低,医药、计算机增仓明显;减持与限售解禁——年初至今减持呈下降趋势。

以下为4月份A股市场投资者行为月报定期跟踪部分。

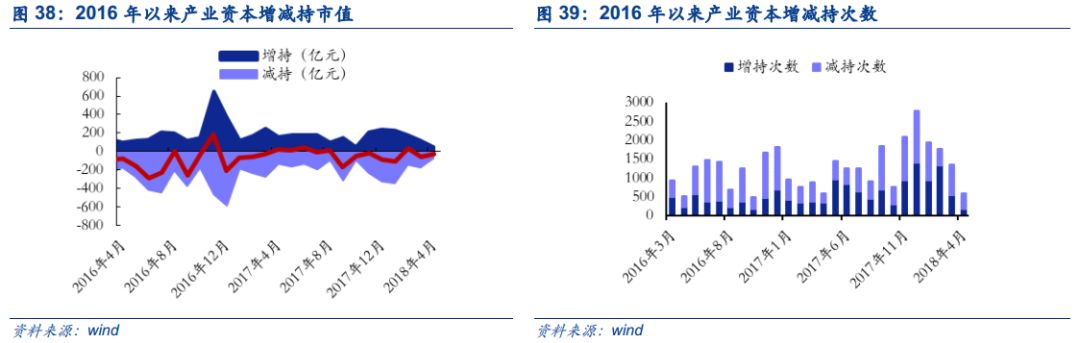

2.1. 板块角度:创业板净减持规模进一步减小

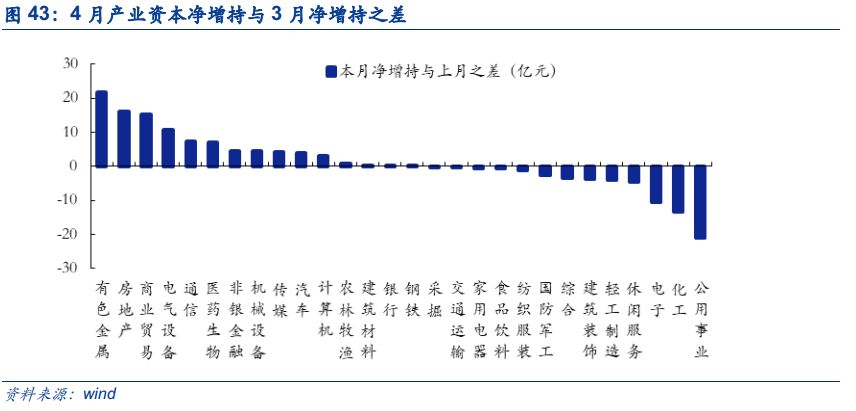

4月产业资本为净减持24.12亿元。4月产业资本增持规模和减持规模较上月均有所下降,减持规模(71.99亿元)比3月减少59.35%,增持规模(47.87亿元)与3月相比有所下降(60.15%),净减持金额为24.12亿元。

从增减持频率上看,4月份增持187次,环比上月下跌66.18%;减持404次,环比上月下跌49.75%。

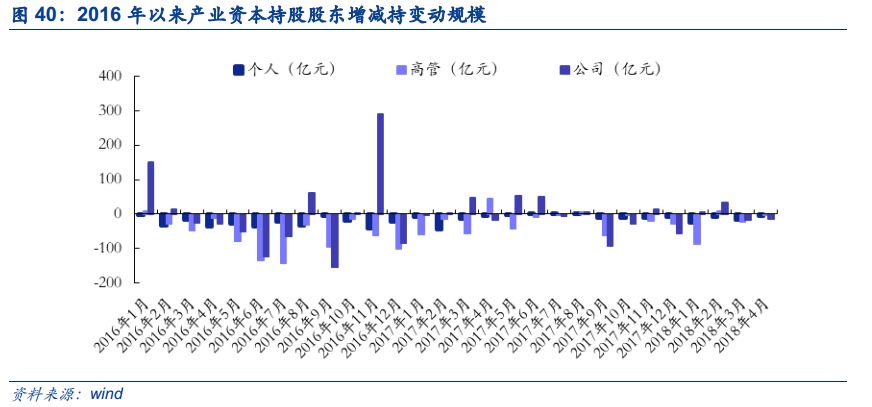

从产业资本股东结构上来看,4月份个人股东连续第8个月减持,净减持6.45亿元,净减持规模环比3月的17.96亿元下降64.10%;高管股东连续第2个月减持,4月份净减持3.79亿元,净减持规模环比3月的21.39亿元下降82.28%;公司股东连续第2个月减持,4月份净减持13.88亿元,净减持规模环比3月的17.63亿元下降21.24%。

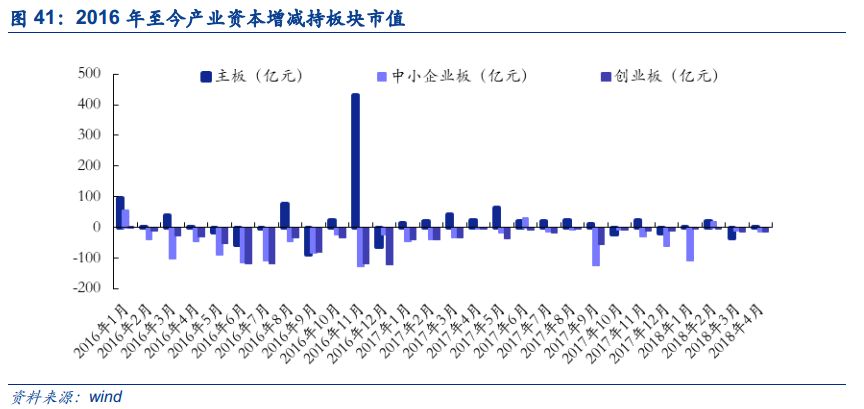

4月主板由净减持转为净增持,中小板净减持规模增加,创业板净减持规模减小。4月主板由3月净减持34.54亿元转为净增持2.79亿元,较上月环比增长108.08%;中小板净减持规模为14.13亿元,较3月净减持规模9.56亿元增长47.82%;创业板净减持规模为12.78亿元,较3月净减持规模12.88亿元下降0.75%。

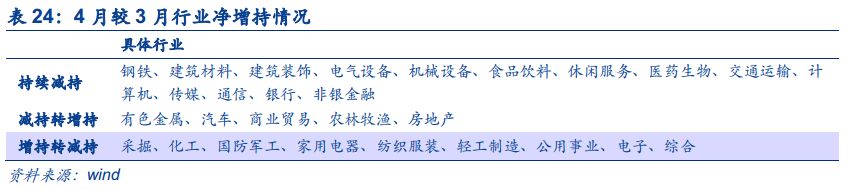

2.2. 行业角度:4月减持周期、消费

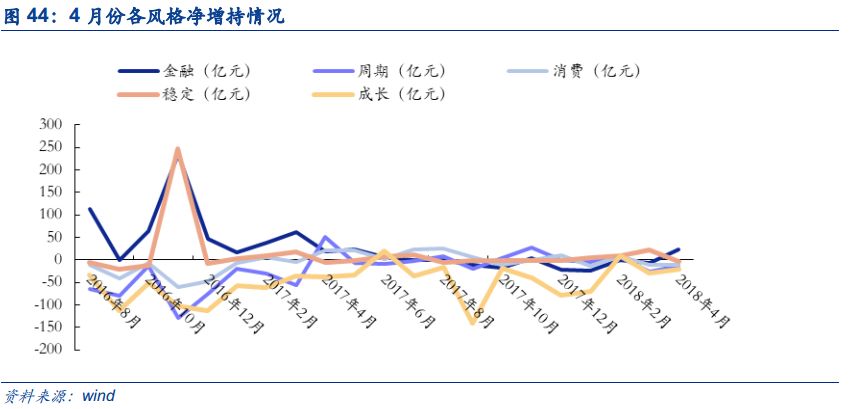

4月资本产业资本减持周期、消费,增持金融股。4月周期、消费、稳定、成长和金融风格净增持额分别为-12.49亿元、-11.59亿元、-2.89亿元、-20.06亿元、22.91亿元。其中,稳定股由3月的净增持21.05亿元转为净减持-2.89亿元;金融股由3月的净减持7.18亿元转为净增持22.91亿元;周期、消费和成长风格净减持规模减小。

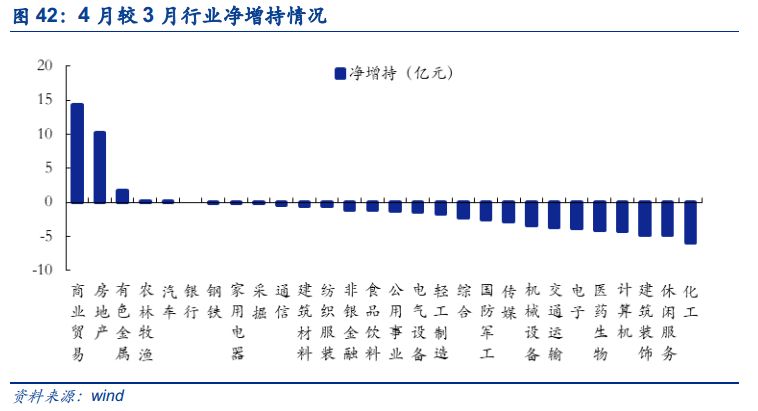

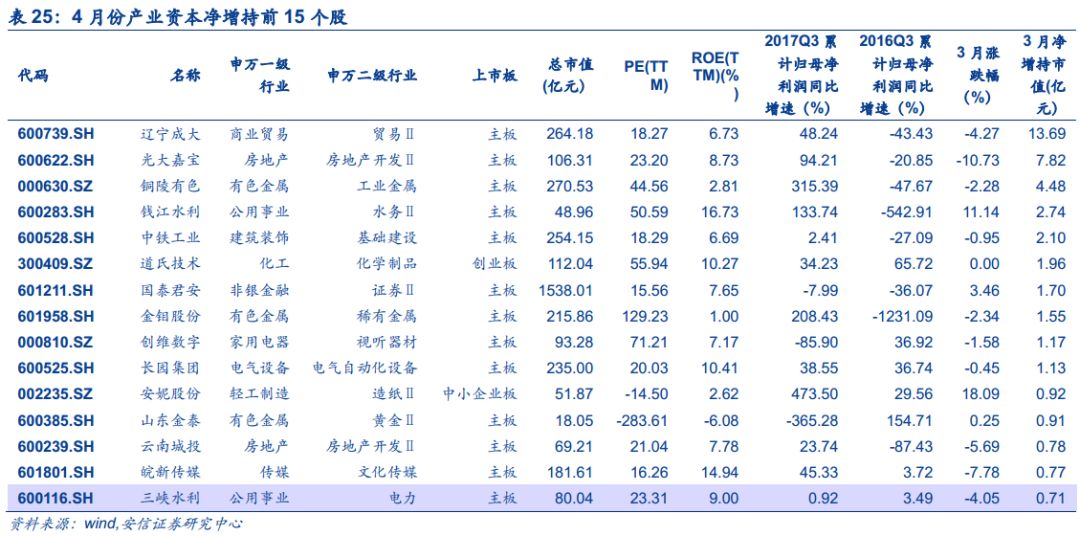

4月净增持金额前三的一级行业为商业贸易(14.37亿元)、房地产(10.15亿元)、有色金属(1.66亿元);后三的一级行业为化工(-5.88亿元)、休闲服务(-4.83亿元)、建筑装饰(-4.74亿元)。

4月净增持金额前三的二级行业为贸易Ⅱ(13.88亿元)、房地产开发Ⅱ(10.15亿元)、水务Ⅱ(2.74亿元);后三的二级行业为化学原料(-5.58亿元)、酒店Ⅱ(-4.83亿元)、互联网传媒(-3.57亿元)。

2.3.个股角度:4月产业资本偏好增持高市值板块

2.3.个股角度:4月产业资本偏好增持高市值板块

我们将产业资本增减持的公司按市值分为小市值(0-200亿)、中小市值(200-500亿)、中等市值(500-1000亿)、高市值(1000亿以上);按估值(PE,TTM)分为低PE(0-30)、中低PE(30-50)、中等PE(50-100)、高PE(100以上)。同时,为了避免分组带来的基数效应,下文占比计算采用以下公式:分组占比=增减持分组公司数量/全部A股分组公司数量*100%,样本有进行选择性筛选和剔除。

增持方面,4月产业资本偏好高市值公司。从市值角度,增持更偏向高市值公司,4月增持占比为为5.06%,高于其他市值(小市值2.99%,中小市值2.56%,中等市值1.09%);从市盈率来看,4月增持更偏向低PE公司,占比最高为3.68%,与中低PE公司占比3.53%基本上接近,高于其他估值偏好(中低PE公司占比为2.48%,高PE公司占比为1.34%)。

减持方面,4月产业资本偏好减持中小市值公司。从市值角度,减持分布更偏向于中小市值公司,4月减持占比为5.97%,高于其他市值(小市值3.83%,中等市值3.26%,高市值0.00%);从市盈率来看,4月减持更偏向中等PE公司,占比最高为5.23%,高于其他估值偏好(低PE公司占比为3.96%,中低PE公司占比为3.77%,高PE公司占比为2.69%)。

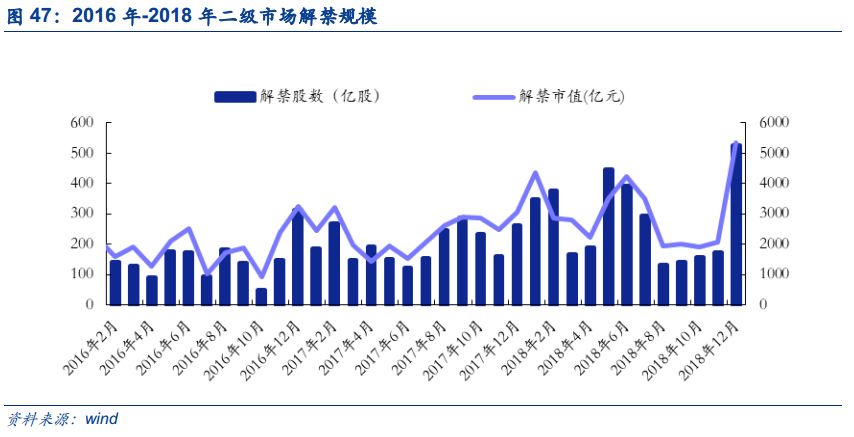

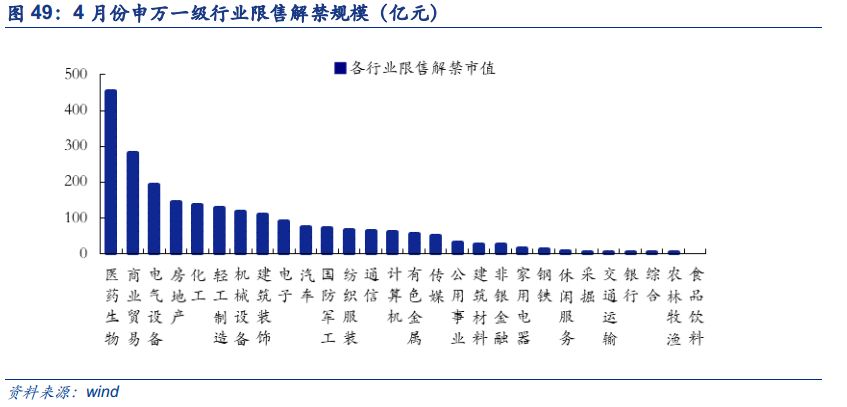

二级市场限售解禁:5月份市场解禁规模环比上涨。5月(3502.35亿)解禁规模较4月(2226.92亿)增加1275.44亿元,环比上涨57.27%。

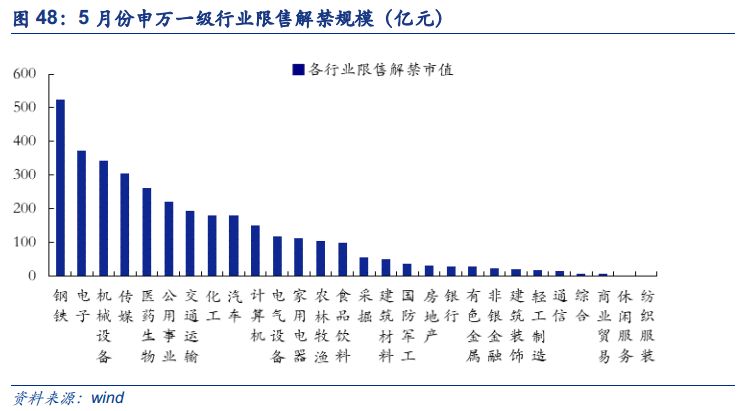

5月解禁规模环比上涨,钢铁、电子和机械设备解禁压力大。就申万一级行业来看,5月份限售解禁市值前五的行业依次为钢铁(525.09亿元)、电子(372.33亿元)、机械设备(344.13亿元)、传媒(304.96亿元)和医药生物(262.33亿元)。具体而言,5月份部分行业限售解禁压力剧增。其中,钢铁行业的限售解禁规模由4月排行第二十一升至5月排行第一;电子行业限售解禁规模由4月排行第九升至5月排行第二;机械设备行业限售解禁规模由4月排名第七升至5月排名第三;传媒行业限售解禁规模由4月排名第十六升至5月排名第四。

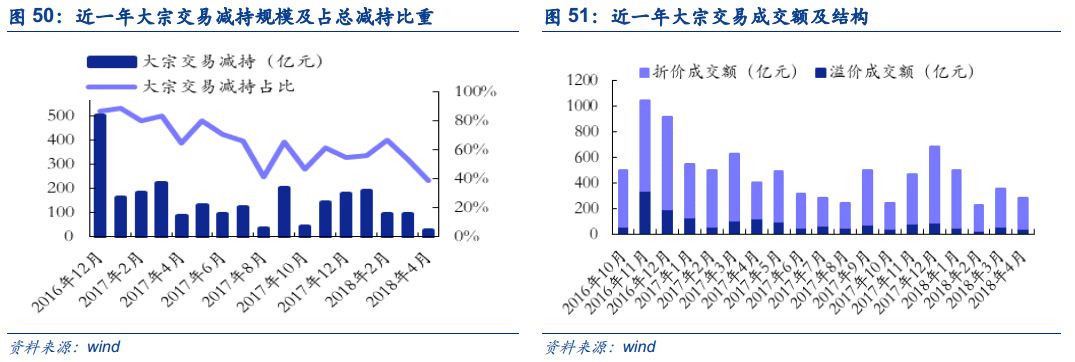

4.1. 大宗交易规模:成交额减少,折价占比上涨

4月份大宗交易成交额减少,折价和溢价成交额均环比下降。从整个二级市场的角度来看,4月份大宗交易成交额相较3月份减少,本月减至283.73亿元,环比下跌20.73%。在大宗交易结构方面,4月份溢价成交额比重下降至14.38%(3月份溢价成交额占比16.51%),折价成交额比重上涨至85.62%(3月份折价成交额占比83.49%),折价成交占比增加说明市场投资信心走弱。本期折价成交额为242.93亿元,环比上月下降18.70%,溢价成交额为40.80亿元,环比上月下降30.96%。

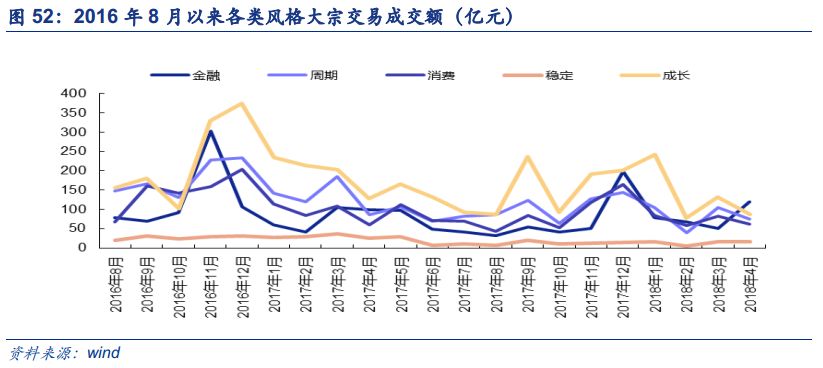

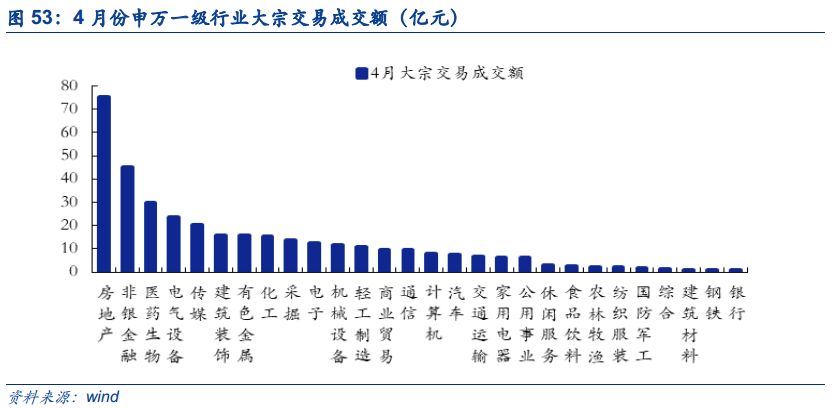

4.2. 行业交易动向:金融风格大宗交易成交额持续上升

4.2. 行业交易动向:金融风格大宗交易成交额持续上升

4月份各风格大宗交易成交额有升有降,金融风格为所有风格最高,成长紧随其后。从各风格来看,4月份金融风格大宗交易为所有风格中成交额最高的,交易额达到119.96亿元,较3月大幅上涨134.09%;成长交易活跃度下降,交易额为87.33亿元,较3月大幅下跌33.90%;周期、消费、稳定交易活跃度均有不同程度下降,交易额分别为74.45亿元、61.33亿元和15.53亿元,环比下降29.19%、25.56%、和4.15%。

4月份房地产、非银金融和医药生物大宗交易成交额较多。分行业来看,4月份大宗交易成交额前五的行业为房地产(75.33亿元)、非银金融(45.03亿元)、医药生物(29.95亿元)、电气设备(23.75亿元)和传媒(20.33亿元)。成交额后五的行业为银行(0.66亿元)、钢铁(0.87亿元)、建筑材料(1.00亿元)、综合(1.24亿元)、国防军工(1.76亿元)。

注:本报告数据如无特别说明,均来源于wind。

注:本报告数据如无特别说明,均来源于wind。

本订阅号为安信策略团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。

感谢实习生陈青青对本文的贡献!