苏雪晶:

感谢徐总的精彩演讲,最后的这个时刻由我来跟各位领导汇报一下我们

2017年下半年中信建投策略的核心观点

。

刚才徐总讲到的很多观点与我们的想法不谋而合,其实我也想说为什么今天有幸请到了周博士和徐总,我们每年大会的上半时段请到的专家,都是我们对下半年最为关注的领域的专家,也就意味着我们对下半年的工业

4.0、智能制造这个领域是充满期待的。

其实我请徐总来,最核心的是想讲消费升级。徐总前面讲了一些关于互联网传媒,其实最后落脚点还是放在了消费升级上。这两个比较大的方向,也是我们认为在

2015年市场波动之后,整个A股的一个最具有投资机会的领域。

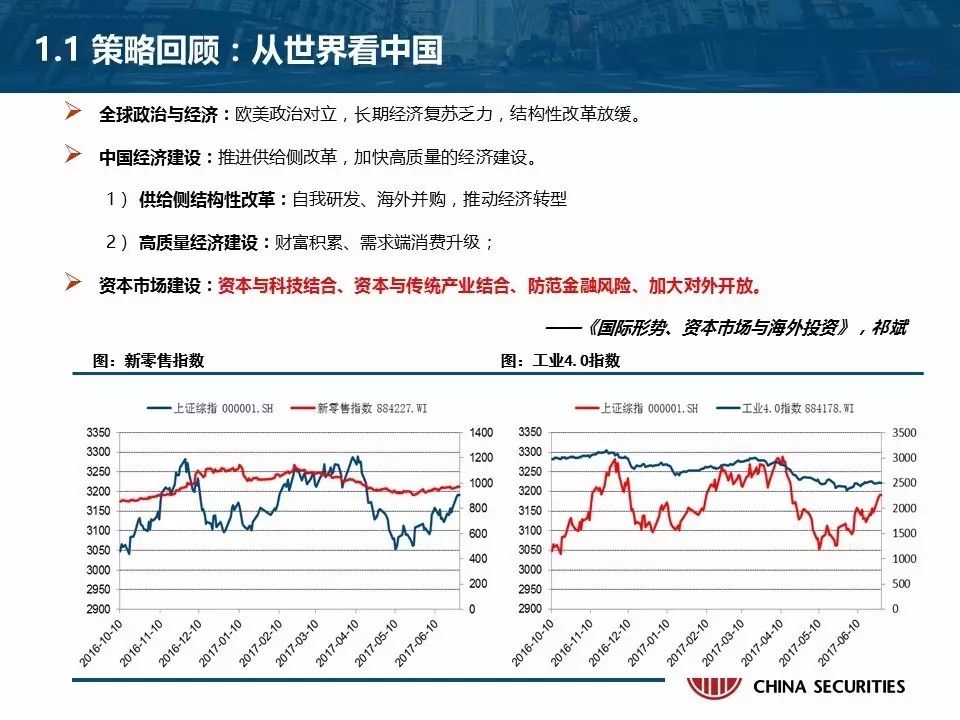

我的演讲分为四个部分,首先我们先回顾一下建投的策略情况。去年深圳的年度策略,我们有幸邀请到了祁斌总给我们介绍了国际形势、资本市场和海外投资。其实我邀请祁斌总做这个演讲的时候,最核心的是想提示大家,

2017年必须关注全世界,必须在A股传统的、长期的思维模式下,要将国内资本市场融入到全世界整个市场波动当中来看。

我认为今年上半年价值投资这样一个理念开始了一小段,要到下半年甚至明年上半年,全球的经济如果出现大幅波动的时候,大家可能会更加理解这样一个深意。大家如果有兴趣可以翻看去年年底祁斌总的这篇报告。

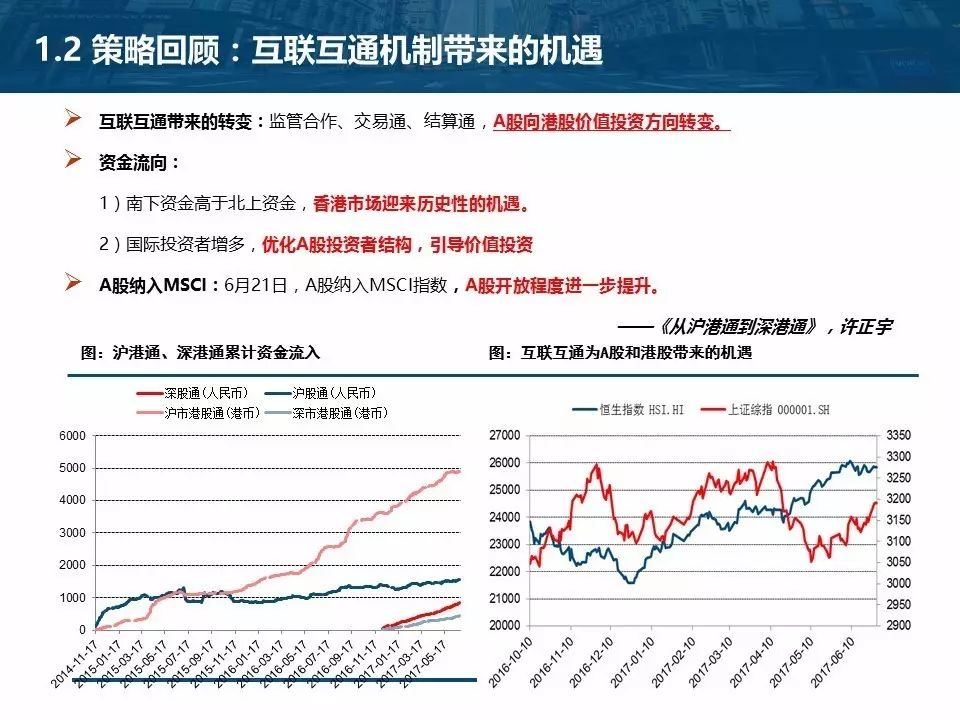

2016年4季度开始,我们就开始推荐香港市场可能会迎来比较大的投资机会,我今年已经去过两次香港了,也和香港的投资者做了比较深入的交流,确实看到了互联互通给香港市场带来的活力,互联互通同样也给A股带来了一些投资上的变化。

接下来回顾一下我们自己

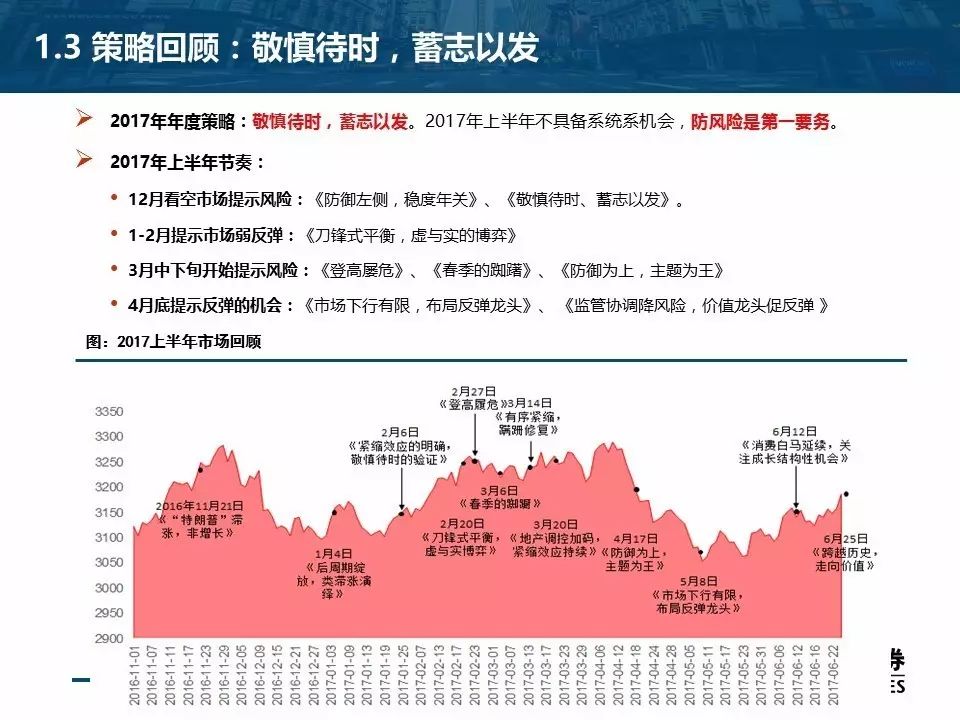

2017年的策略观点,年度策略其实只管半年,到中期的时候整个市场环境都会发生比较大的变化。可以自我表扬一下,今年上半年管半年的策略应该是起到了一些作用,我们在报告里也写到,2017年上半年不具备显著的机会,防风险是第一要务。

今年上半年我们每周的策略观点都非常鲜明,无论是

12月底对市场的谨慎,还是3月下旬提示整个市场的风险,以及近期我们认为市场可能存在一次反弹的机遇。这里有一个小插曲,我在上海路演的时候,当时有40多位公募和保险投资人,当时全场只有我们认为在4月底、5月初,A股达到了一个阶段性机会,现在回过头来看,那个时候是介入龙头的一个非常好的机会。

以上是我们回顾了一下去年年底的策略,第二部分讲讲今年的

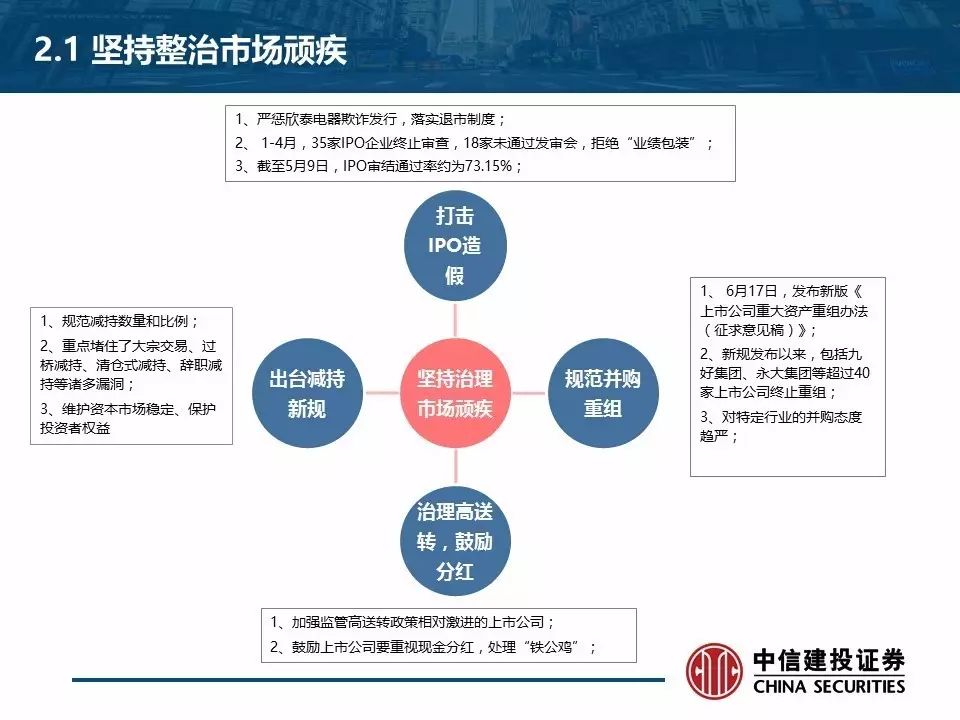

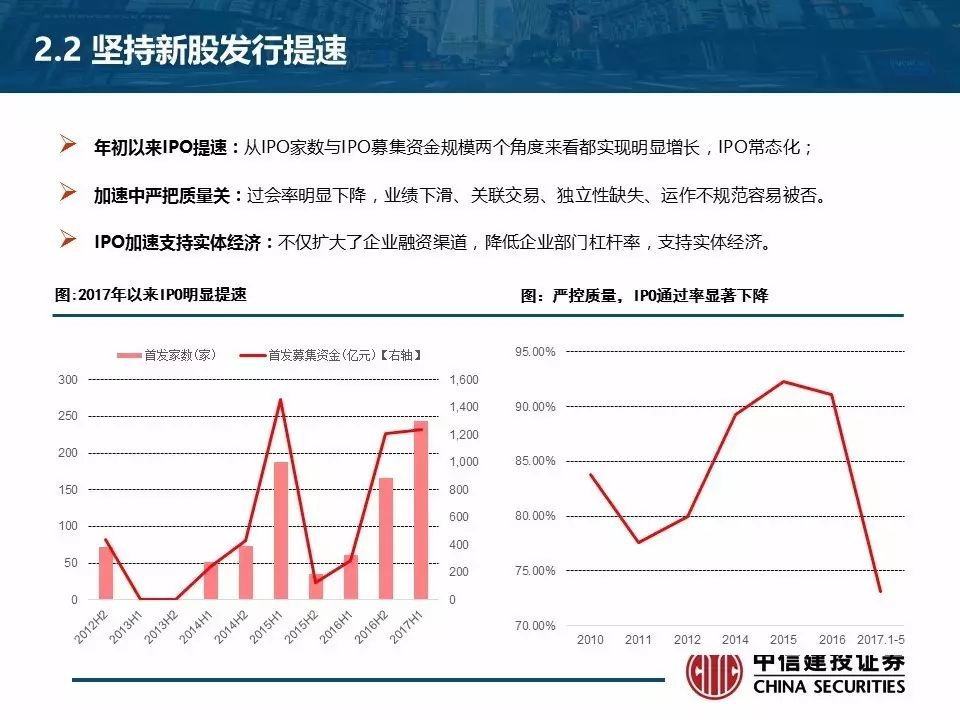

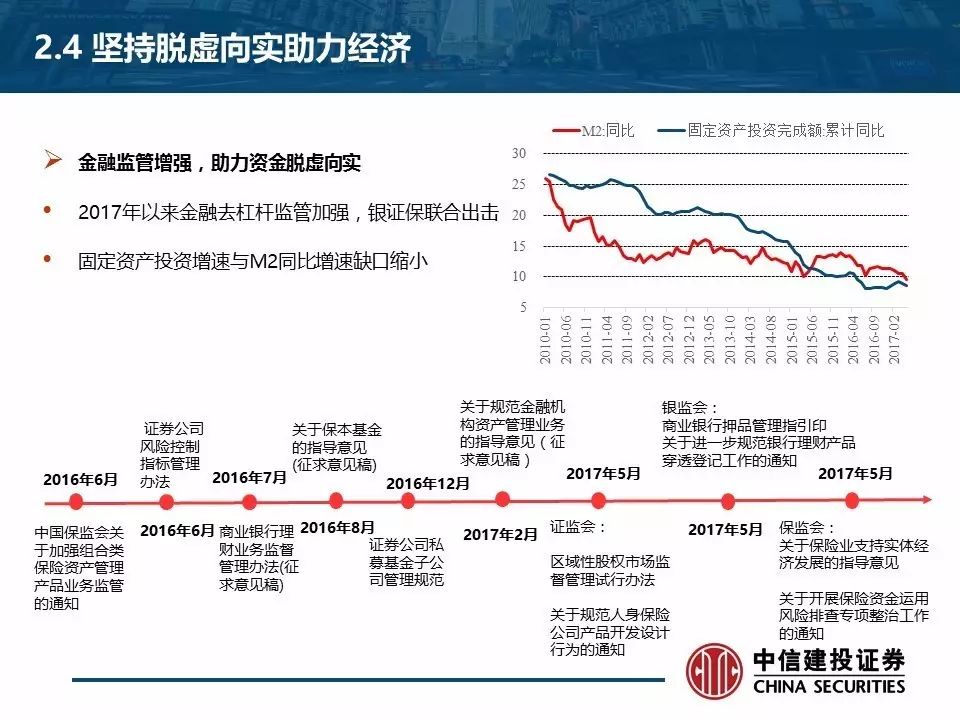

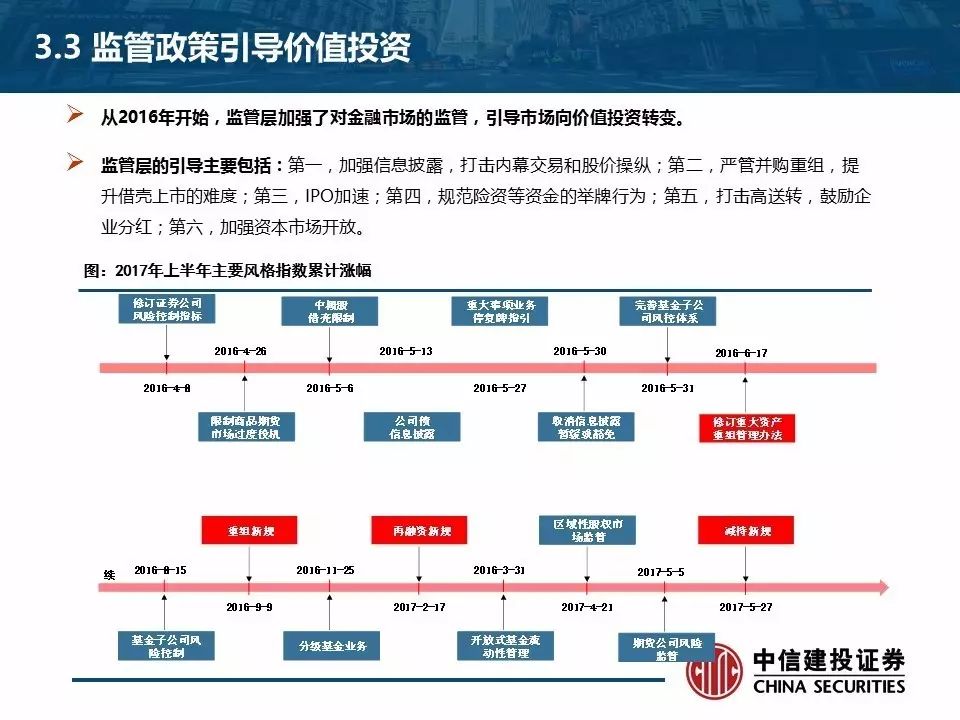

A股市场。A股市场策略离不开对证券市场政策以及监管研究。从去年开始,大家也都意识到整个市场的监管环境和政策方向发生了很大的变化,我们总结有如下的一些坚持。

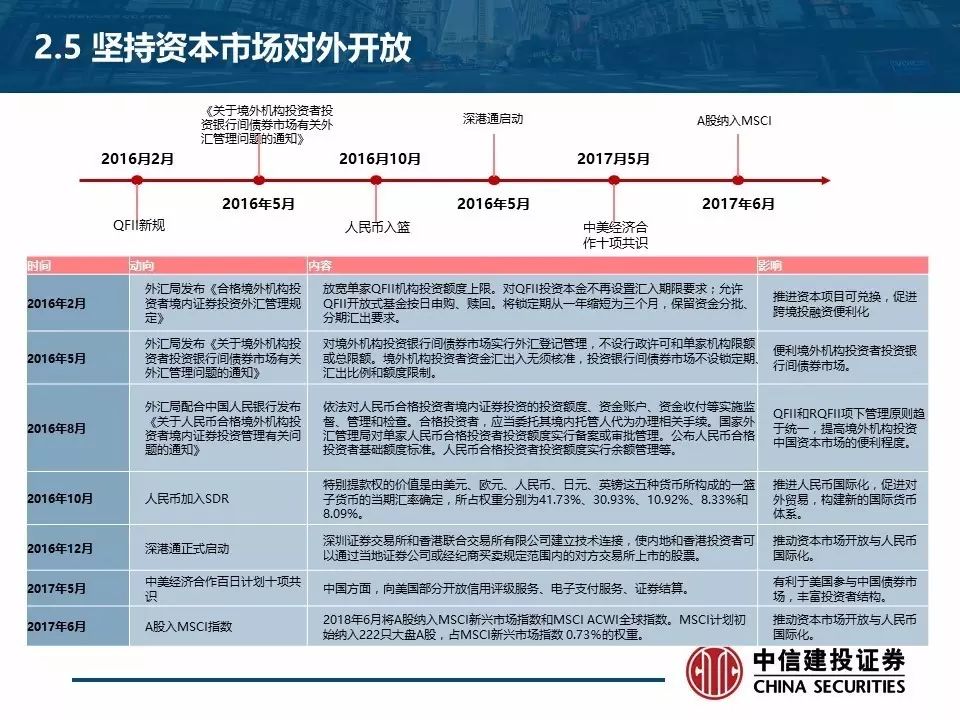

第一是坚持整治市场顽疾,第二是坚持新股发行提速,第三是坚持治理并购重组乱象,第四是坚持脱虚向实助力经济,第五是坚持资本市场的对外开放。在这样一个坚持的政策氛围和环境下,大家的投资应该有所为、有所不为。这也是我们中信建投策略小组来解读政策或者解读监管意图的方向,给策略投资人一个新的视角。

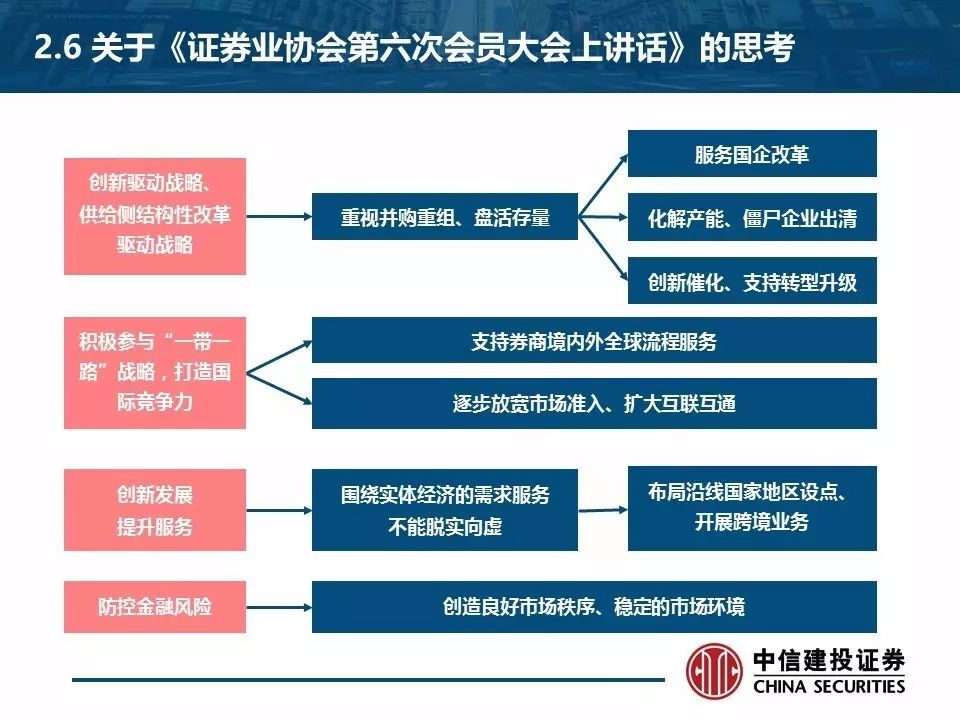

第五个关于坚持资本市场对外开放,以及我认为近期关于证券业协会第六次会员大会上讲话的思考,恰恰为我们指明了在金融领域特别是证券行业的投资机会,具体的内容不再赘述。但是我需要提示给大家的是,从去年下半年开始,对监管政策的把握和解读,以及对整个投资理念的提升和变化,是我们所有投资人,包括机构投资者和个人投资者直面的一个难题,不能回避的难题。所以我们也期待着客户朋友们一直保持对政策解读的关注。

第三部分,我想讲讲我的观察,或者是我对

2017年上半年整个投资环境的思考。近期我也看到了很多优秀的在去年到今年业绩非常持续突出的一些我的老朋友们,比如说私募领域的、公募领域的,今年绝对收益都能做到20%甚至更高水平的投资圈的领导人,其实大家都开始重新定义价值投资。

我近期观察到,有一位以前公募的老朋友,今年的私募成绩表现非常好的一位基金经理,他的观点非常明显,就是一维的角度。他说价值投资就是投资能持续盈利的企业的机会。我从二维的角度思考一下,也是揭示一下大家以前没有关注到的数据。

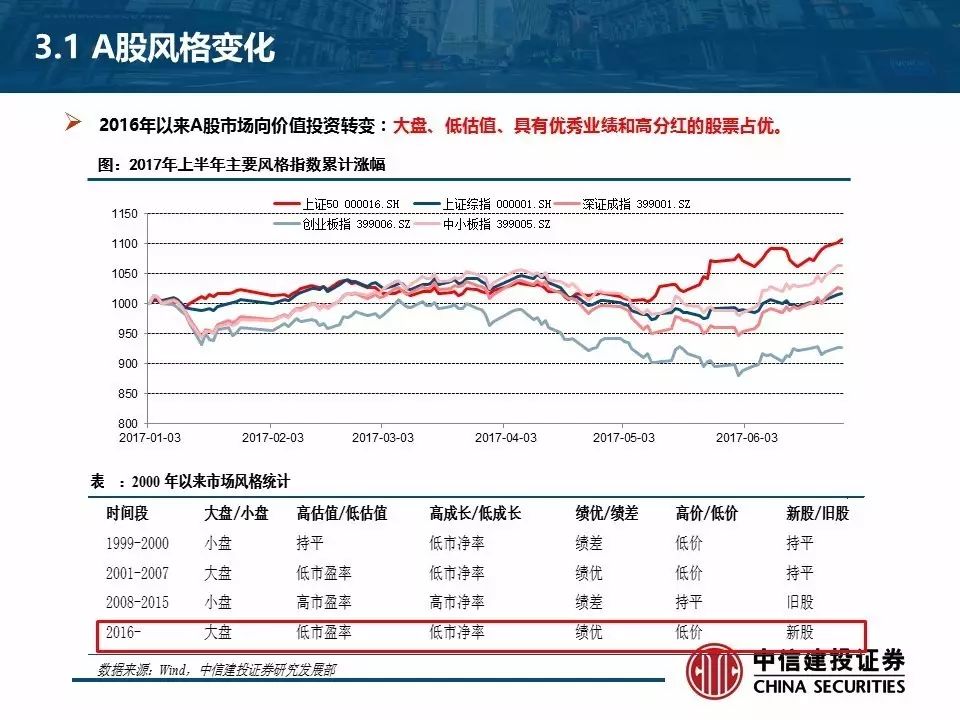

以前我们策略研究要研究风格具体的变化,今年我认为这个风格的情况非常有代表性的,

2016年以来,从去年下半年以来,整个A股价值投资的方向转变是大盘、低估值、具有优秀业绩和高分红的股票占优。我做一下解释,大小盘的判断是500亿市值以上的企业的梳理,最后我们梳理的一个数据的结论,非常清晰地指向大盘是首要的选择。可能投资者不太认同我们“以大为美、以胖为美”的盛唐的理念,但是从过往的数据来看,这样的理念是存在的,而且我认为在下半年还会得以延续。

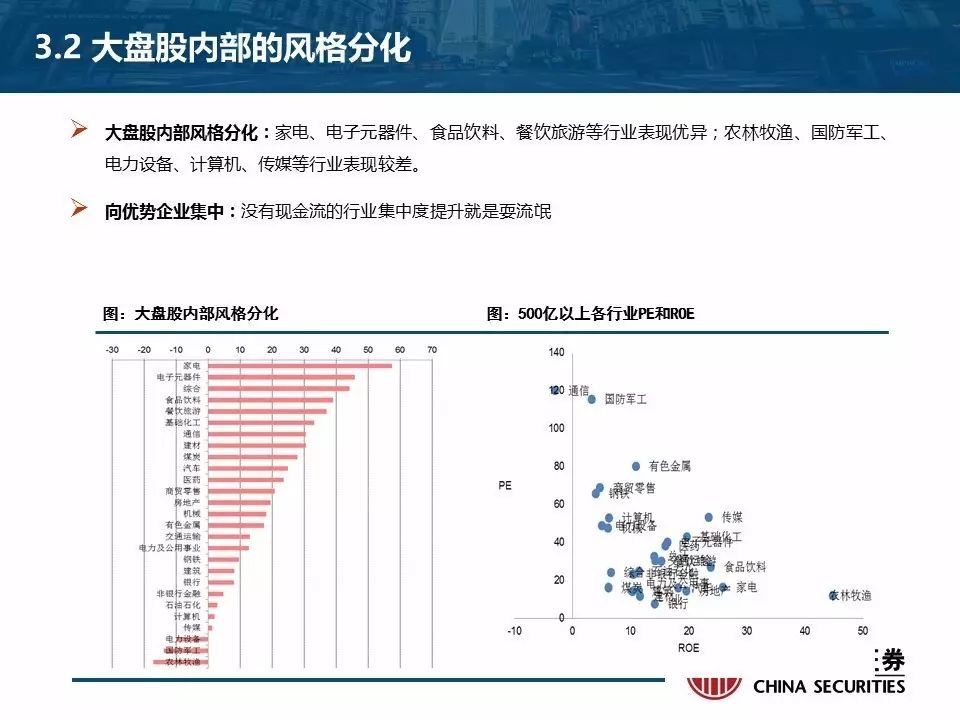

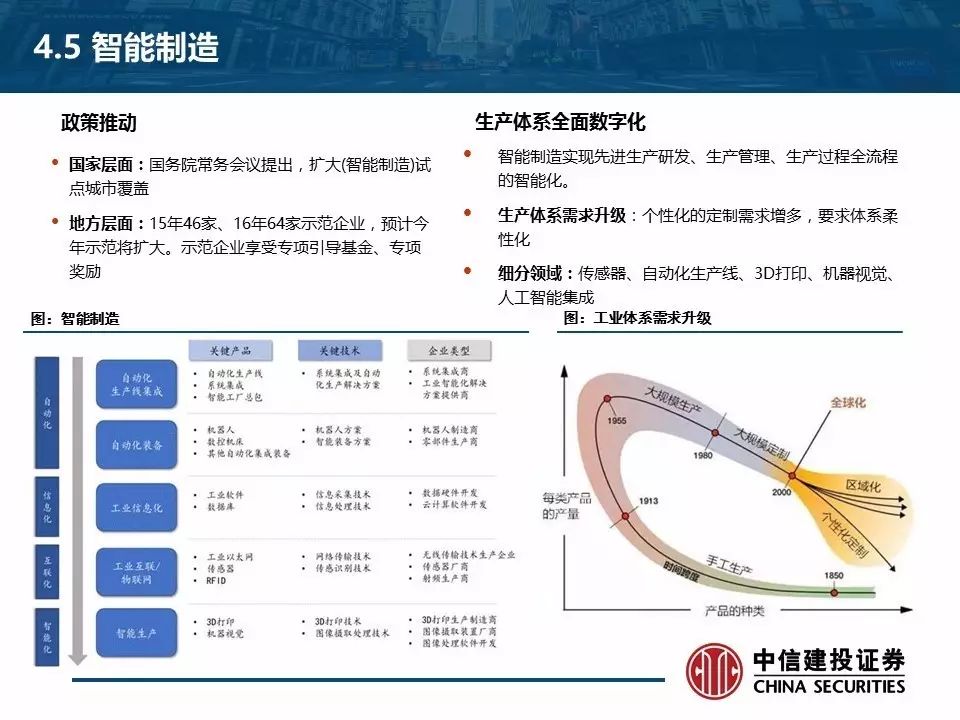

另外一个,在频繁地和投资者交流过程当中,大家最关心的是,大盘股内部是不是风格分化,同时是不是有变化规律。我们在这篇报告当中,也会跟大家做一个详细的解读,我们认为大盘股内容风格的变化是存在的,这个存在的逻辑是刚才反复提到的智能制造、工业

4.0或者是AI,或者是刚才徐总讲到的消费升级的机遇,这样有可持续发展的现金流转变的行业,他们的企业、他们的龙头公司,这种持续的机会我认为下半年仍然存在。

在鸡犬升天的这么一个状态当中,可能会出现的一个风险什么呢?我的理解是,在优势企业集中的过程当中,现金流我们关注的重点。我专门提出来近期对房地产行业的看法和思考,因为近期万科都有两个涨停板的上涨,让市场为之惊叹。但是我想讲的,我们判断行业集中度提升的机会,如果一个行业的集中度是发生了,但是整个行业现金流的状况在可预见的未来是向下的或者是持续比较紧张的,我们并不看好这样的行业集中度。没有现金流的行业集中度就是耍流氓,这也反映了我们对下半年大盘股或者是我们对价值投资理念的一个新的理解。

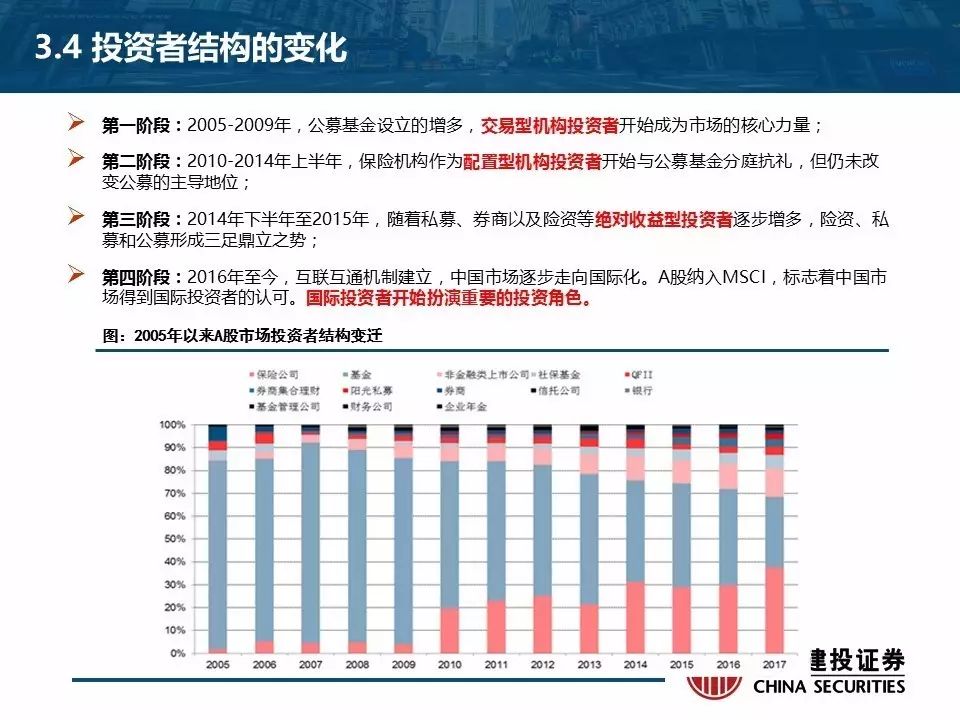

刚才我也反复强调了,下半年为什么对于价值投资的理念,或者说相对较大市值公司的持续关注呢?我们认为和监管政策的引导也有一定的关联,同时和投资者结构也有很大的关系。这里我想讲的就是第三阶段,

2014年到2015年。2014年下半年,当时我在和普遍的机构投资者交流的时候,我们最大的感触是感受到了私募、券商、资管以及银行系、保险系这些以绝对收益为目标的投资者,大量地涌入A股市场。

但是后来我们发现,在目前的投资者结构反映下,

A股市场追求绝对收益,可能带来的是比较大幅的波动。这个理念或者原因大家可想而知,因为大家都是在追求一定量的绝对收益,一旦出现趋势变化的时候,可能会出现很明显的踩踏。

进入到第四阶段,也就是

2016年夏天到今年上半年。我们觉得情况发生了一些变化,我们的投资者结构有了一些改变。过去盲目追求绝对收益,或者说在一个非常不合理的预期下追求绝对收益的机构投资者,可能在逐渐离场。但是我们也迎来了一些新的角度的机构投资者,比如说眼光更长、时间更久的机构投资者。

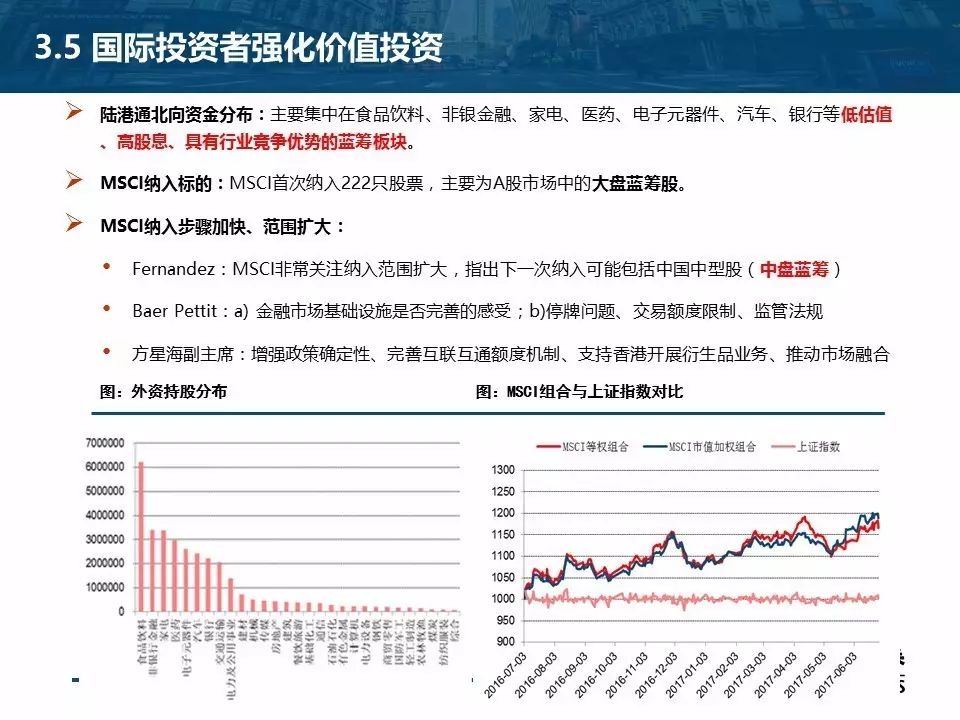

我们反复强调更加开放的资本市场,或者说由国际投资者带来的更加强化的价值投资理念,可能在下半年还会持续引领整个市场,再引发一些投资理念的转变。我甚至认为今年的决胜并不在于这些核心标的到底谁能逃离,而是在于谁能一直坚持下去。因为我们坚信这样一个投资风格的变化,是一个中长期的开端。

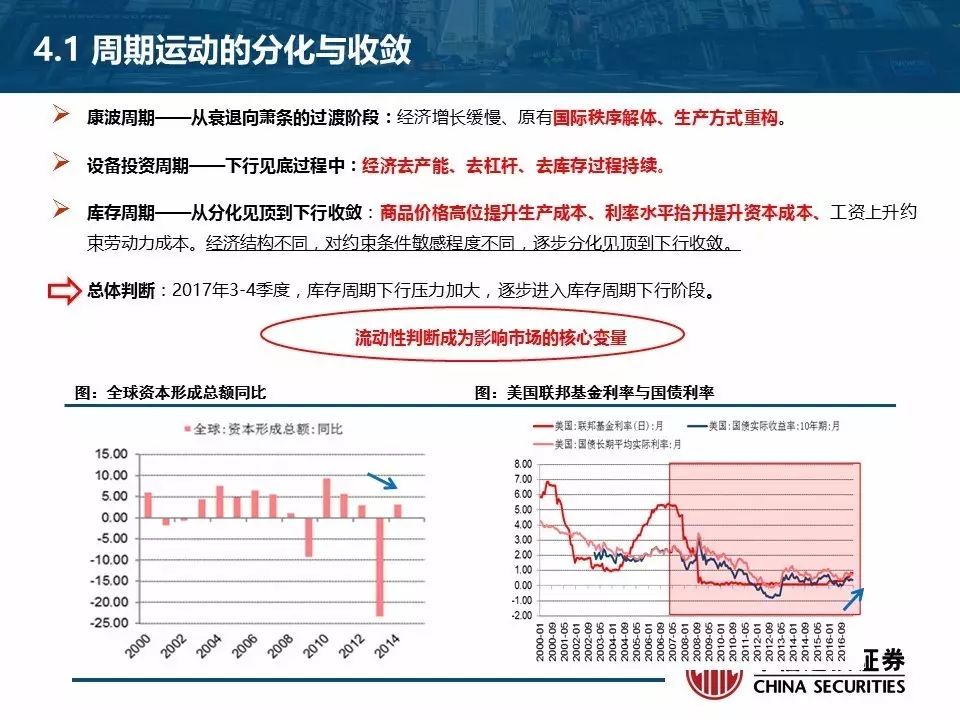

第四部分,我想讲讲我们认为的机会在哪里。熟悉中信建投策略的朋友们都知道,这是一个拥有骄傲战绩的团队,过去我们对周期的传承和把握,是市场关注的焦点。我们也保留了这样一个团队的传承,我们也坚信我们在周期运动的判断上,在市场上是有一定领先性的。

进入到设备投资周期、库存周期整体的持续性的判断,这个判断不是我们今天做的,是去年我们提出来的持续性的判断。在这样一个持续周期判断的情况下,短期的流动性成为了市场关注的焦点,如果大家还想抓周期波动的机会,短期的流动性就是大家考量的一个标准。

所以近期我认为周期、短期的躁动一点都不意外,这和最近短期的流动性有很大的关联。那么会不会在

7月份又发生流动性的紧张呢?我认为大家可以重新思考我刚才讲的第二部分监管的方向,这是我们的一个判断。

在

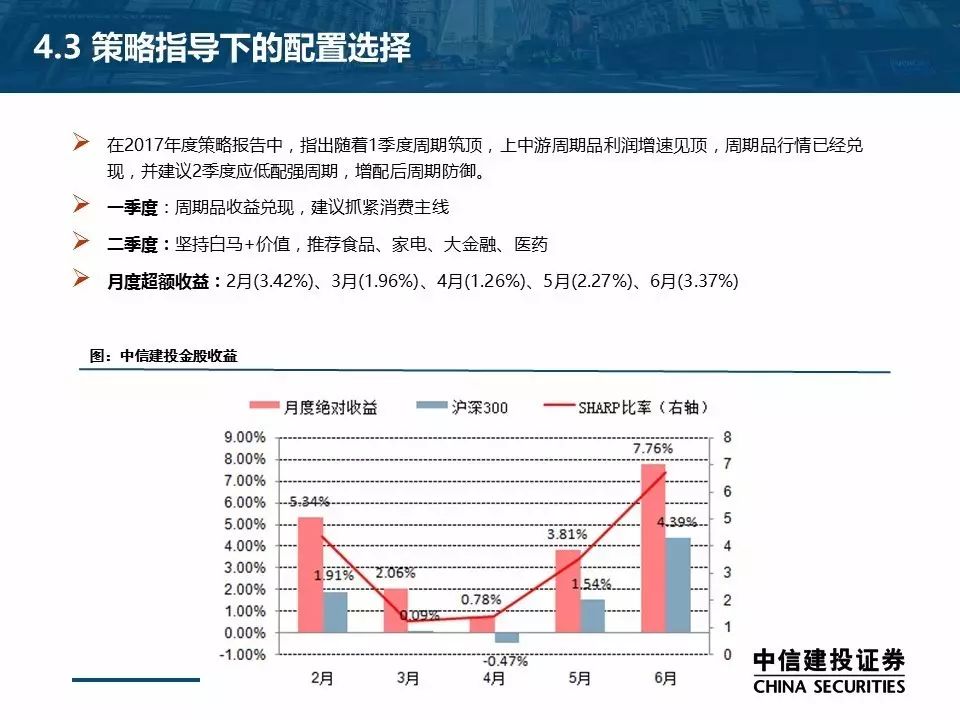

2017年下半年,我们策略指导下的配置选择,是一个什么样的情况呢?我先做一个小广告,因为这是从今年以来我们对于策略组的一个要求,我们一直倡导的是买方投资的思路,卖方研究服务的理念。特别是我要求整个研究所对于每个月的中信建投经理公司的推荐要负责任,我们从2月开始,每个月都用超额收益跑赢,从2月到6月已经持续跑赢了5个月的时间;同时我们绝对收益累积的值是非常高的水平,而且我们金股的规则是非常清晰透明的,就是每个月的月底公布金股名单,下个月月底来计算这个金股的收益率。

所以我想在策略指导下的配置选择应该引发大家的关注,我们一季度主要是强调对周期品的兑现,一季度基本上没有配置周期品的行业;二季度,加大食品、家电、中医药的配置。

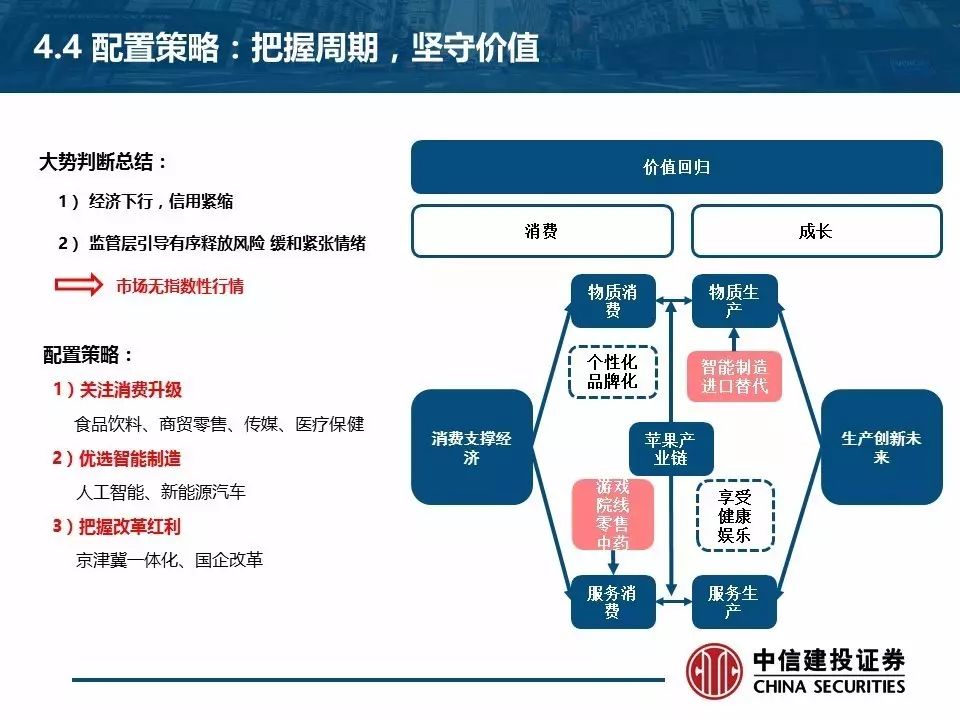

我们认为在这样一个宏观环境下,整个监管政策上的引导是有序释放风险,可能下半年整个的状态远远要好于上半年整个的监管环境。我们认为即使市场是无序的波动,也存在比较多的机会。所以我们在配置策略上有三个方向,第一个方向就是消费升级,熟悉我们今年上半年策略配置观点的朋友们都知道,我们是全市场第一个喊出品牌中药形成板块化配置的卖方之一,我们也认为今年上半年在新消费、新商业、传媒互联网、以及保障这四个方面有投资机会。

第二个,我们想强调的是,今年下半年真正开始会对智能制造,特别是在智能制造比较突出的人工智能和新能源汽车两个领域,进行比较中长期的布局。因为这和我刚才讲的大盘的思路并不矛盾,在我们坚守价值的判断下,优秀企业从中盘成长为大盘的过程,本身就是价值投资的一个过程。

第三个,还是想强调一下,即使我们的投资理念和投资思路发生了一些变化,但是中国

A股的特色,或者中国A股特有的一些投资机会,我也希望给大家做一些提示。这里最主要的就是两个政策驱动主题,第一个是今年上半年非常火热的雄安新区的主题,我很自豪地讲,我们也是唯一没有强烈推荐或者说反复强调雄安主题,因为我认为京津冀一体化是雄安主题的前提;同时京津冀一体化才是资本市场可持续关注或者说可持续发展的投资理念或者投资主题之一。

因为到下半年,我们将迎来北京市政府搬迁,未来将迎来冬奥会的建设以及开幕。特别是在环保领域上讲,我们认为主要的投资机会集中在京津冀。今天我很明确地要求我们环保策略师反复研究环保。

另外一个投资主题是国企改革,我们的策略团队专门有研究小组,来负责研究国企改革。我们认为在十九大之前,七大领域的混改方向,特别是地方、国企强强联手的改革如火如荼,将引领整个市场的波动;另外地方国企也会带来比较多的投资机遇。

以上是我们

2017年上半年的投资策略,感谢大家的关注。非常感谢大家今天能参加我们的会议,也透露一下,今天我们的会议创了中信建投中期策略会以及年度策略会历史上人数的新高,接下来的一天半的时间,我们还邀请了50多位行业专家、93位行业分析师,以及200多位上市公司高管,为大家奉献更精彩的内容,也期待大家的关注,谢谢!