包括本周在内,我们在最近几周重点剖析了美光、台积电、高通、ASML、海力士、LGD、康宁、Intel、STM和日月光2Q17财报和3Q17指引,基于以上公司的情况,本周我们对2H17全球电子下游需求和供应链营运做一个总结,希望为投资者提供一些2H17电子投资的思路。

我们认为截止1H17,全球电子需求唯一略超预期的下游为PC。英特尔上修了全年营收目标,只是基于谨慎考虑尚未上调全年出货量目标,由于PC供应链涉及到的半导体和零组件广泛,因此我们认为PC衰退减缓一直是拉动全球电子2H16以来高景气的基础之一。

和年初的预期相比,所有的相关厂商均未上调或下修Smartphone/IOT/汽车领域的需求估计。虽然从1Q17末开始我们一直在提示2Q17的库存风险,但亦未改变年初的全年指引,随着3Q17的营运动力进一步递延至4Q17,年初预计证伪或者证实的时间也被拉长。但我们倾向于认为,4Q17需求大幅超预期的概率较小,而可能的风险在时间上更加集中,值得投资者密切关注跟踪。值得一提的是,IOT、汽车和工业领域的需求持续,分立器件/功率器件、MCU相关领先公司营运均十分健康,如意法半导体。

不同零组件供应链之间的影响有所差别。不同供应链由于供给结构和库存水平的差异,其营运动力有所不同。就我们目前观察到的,半导体代工供应链(不包含IDM)由于上游IC设计厂1Q17过度拉单,库存积压需消化至3Q17末,因此IC代工和封测3Q17业绩受到明显影响,台积电对递延至4Q17的订单十分乐观,但日月光目前暂未得到客户确认(理由是订单周期不同,这一点可继续讨论研究)。LGD的业绩预期大幅低于预期,TV供应链出货和ASP有下修可能性,LGD和康宁股价均有明显反映,智能手机和PC面板暂维持供需健康。我们认为,其他供应链如光学、被动元件等库存健康,从6月台股营收可印证其拉货动力符合季节性规律,这些供应链积累的风险较半导体代工小,是否有超预期的表现还是需观察3Q17手机需求。

继续推荐合力泰、华天科技、兆易创新、海兰信。3Q17我们认为安卓供应链表现将好于苹果供应链,维持对iPhone谨慎乐观的态度。在以上假设下,我们继续看好3Q17-4Q17安卓和半导体二线供应线业绩弹性,推荐深耕安卓模组供应链、受益于全面屏渗透的合力泰,以及产能迅速释放的华天科技。另外,考虑到存储器领域业绩较为独立,我们对2Q-4Q17业绩展望乐观,推荐兆易创新。在未来的一个季度内不建议过多关注电子上游半导体各领域龙头、面板供应链和纯粹的苹果供应链,需耐心等待4Q17业绩明朗。

海力士 2Q17业绩低于市场预期、3Q17指引超华尔街预期

海力士2Q17营收59.19亿美元,略低于华尔街一直预期2.92%(前一日),毛利率57.28%,高于预期4.58%。2Q17海力士DramB/G环比增3%,ASP增11%,NandB/G环比降6%,ASP增8%。虽然2Q17智能手机需求疲弱,但服务器需求强劲拉动Dram出货增长,ASP亦主要被服务器DRAM需求拉动。Nand出货量下降主要与2Q17智能手机需求疲软以及公司M1第二层产能投放延迟,而ASP则随所有产品价格的增加而增加。以公司3Q17出货量指引预计,假设ASP稳中有升,海力士3Q17同比业绩将现全年新高。

资料来源:申万宏源研究

注1:预测偏离指季报前一日彭博一致预期与实际值的偏差,正值表示超预期,负值表示低于预期;

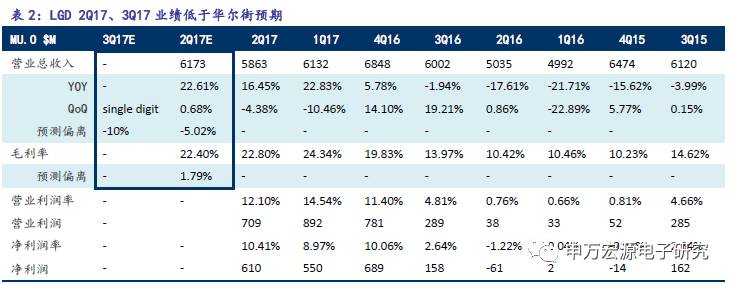

LGD 2Q17业绩低于预期,3Q17营收指引增长个位数,亦远低于华尔街预期,2H17大尺寸面板景气弹性不大

LGD2Q17,营收58.63亿美元,业绩低于华尔街一直预期5.02%(前一日),毛利率22.80%,超出预期1.79%。公司展望3Q17营收,预计仅实现个位数的环比增长,华尔街之前预期3Q17营收为69亿美元,环比增17%。TV业务同比增速持续上升,智能手机由于去库存同比增速下滑,桌面PC和笔记本同比增速回暖。由于4Q16智能手机渠道库存高企,1Q17-2Q17供应链拉货动力不足,LGD智能手机面板业务同比增速下滑,TV市场2Q17备货积极,但ASP已开始下滑,预计3Q17拉货动力减弱。PC和笔记本下游需求持续回暖。

资料来源:申万宏源研究

注1:“收入%”指来自于该客户的销售额占美光收入比例,“成本%”指该客户采购额占其总成本/Capex比例;

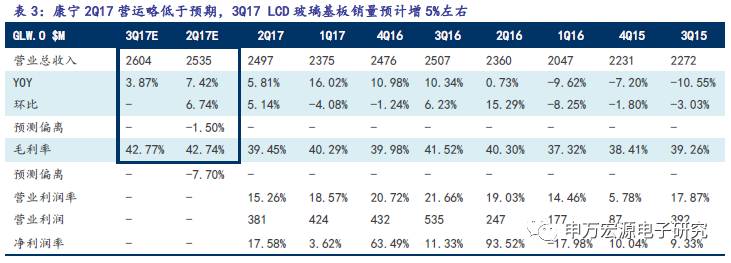

康宁2Q17业绩略低于市场预期,维持年初全年指引

康宁2Q17营收24.97亿美元,略低于华尔街一直预期的1.50%(前一日),毛利率39.45%,低于预期7.70%。3Q17公司预计LCD玻璃基板市场和公司销量环比增长5%左右,玻璃基板ASP降价温和,程度与2Q17相仿。康宁仍然维持年初的观点,认为公司玻璃基板出货量全年增长约5%,主要动力为TV面板尺寸增加。以此为假设,结合公司1H17业务营收情况,我们认为这意味着公司2H17出货增速在6~7%之间。与LGD公司对大尺寸面板2H17价格走势判断一致,康宁认为2H17面板供需维持稳定,面板厂商和供应链库存在2Q17上升有限,且上升持续至3Q17,以应对旺季下游需求,4Q17将得到有效消化。

资料来源:申万宏源研究

注1:“收入%”指来自于该客户的销售额占美光收入比例,“成本%”指该客户采购额占其总成本/Capex比例;

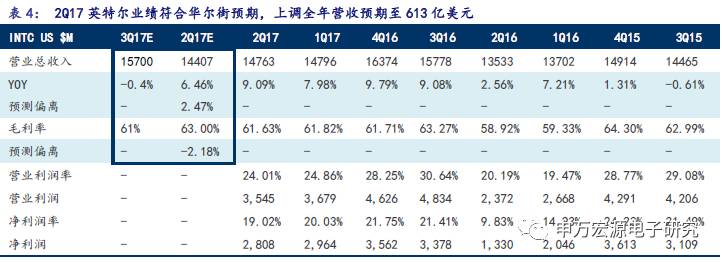

英特尔2Q17营收147.63亿美元,符合华尔街一致预期2.47%(前一日),毛利率61.63%,低于预期2.18%

2Q17公司营收环比持平,同比增9%,公司预计3Q17营收157亿美元,同比增-0.4%,毛利率61%。2Q17公司PC业务超预期,上调2017年全年营收13亿美元至613亿美元,公司维持全年Capex的指引。2Q17公司客户计算业务同比增长12%,其中IC出货量增长3%,ASP增长约8%。2Q17出货量增长超季节性水平,下游PC需求超预期,ASP来自于公司包括CPU在内芯片性能改善制程的产品结构优化。公司仍然维持PC出货量年减5%的预计,比第三方机构的预测保守一些。公司认为截止2Q17 PC渠道库存比以前季度略高,但不构成主要影响。基于PC下游市场需求的好转,公司上修2017年全年营收至613亿美元,上修幅度2.1%。

资料来源:申万宏源研究

注1:“收入%”指来自于该客户的销售额占美光收入比例,“成本%”指该客户采购额占其总成本/Capex比例;

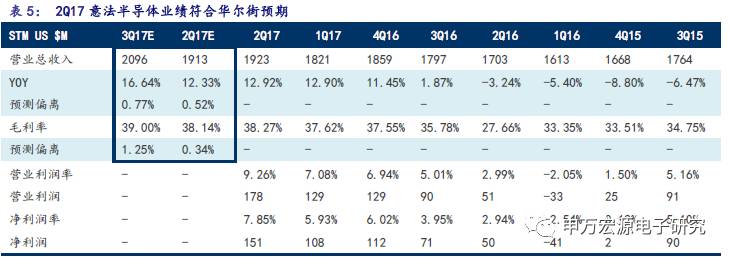

意法半导体2Q17营收19.23亿美元,符合华尔街一致预期0.52%(前一日),毛利率38.27%,略高于预期0.34%

2Q17公司营收同比增12.92%,环比增5.6%,公司预计3Q17营收20.96亿美元,同比增16.64%,预计毛利率39%。公司上调全年Capex指引至12.5亿美元,上修幅度约15%,公司暂未上修全年业绩目标,但表示大概率将落在目标范围上限。2Q17STM汽车和分立器件业务环比增6.6%,同比增4.7%,MCU业务环比增3.3%,同比增10%,MEMS相关业务环比增8.9%,同比增28.3%。

资料来源:申万宏源研究

注1:“收入%”指来自于该客户的销售额占美光收入比例,“成本%”指该客户采购额占其总成本/Capex比例;

日月光 2Q17营收66亿新台币,符合华尔街一致预期0.08%(前一日),毛利率18.40%,公司预计3Q17营收环比增14%,同比增3.3%。日月光2Q17营收环比降0.79%,同比增5.47%,公司预计3Q17营收环比增13.9%,同比增3.3%,与台积电业绩指引相仿。3Q17公司预计封装稼动率为low80%,测试稼动率为high 70%至low80%,基板封装稼动率为low 80%,均低于3Q16稼动率平均水平。公司和台积电看法一致,认为4Q17亦将环比增长,但目前为止尚未看到非常不同于季节性的信号。

资料来源:申万宏源研究

注1:“收入%”指来自于该客户的销售额占美光收入比例,“成本%”指该客户采购额占其总成本/Capex比例;

A股创业板反弹,海外回调

本周创业板表现抢眼,上涨2.6%,上证综指、中小板指出现小幅增长。电子(申万)上涨0.67%,涨幅略大于上证综指。本周纳斯达克指数和台湾电子指数小幅波动,其中纳斯达克指数下跌0.09%,台湾电子指数上涨0.28%。费城半导体指数下跌0.93%、台湾加权指数下跌0.13%。

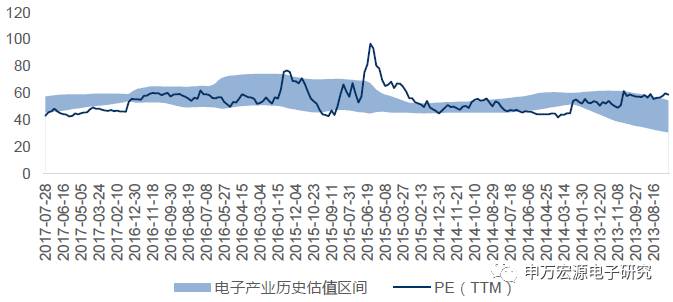

电子产业估值变化

资料来源:申万宏源研究

思创医惠、东软载波、横店东磁为本周领涨股

个股方面,本周涨幅前五名为思创医惠(18.3%),东软载波(18.0%),横店东磁(17.6%),国星光电(13.8%),台基股份(11.4%);本周跌幅前五名为保千里(-10.0%),蓝思科技(-7.5%),大族激光(-4.0%),上海贝岭(-4.0%),东晶电子(-3.8%)。

1)半导体(景气复苏+国产化替代):华天科技(最有安全边际的半导体标的,将受益于景气回暖估值中枢上升和毛利率改善);兆易创新(受益于Nor Flash 涨价,预计2Q17-3Q17业绩高增)

2)消费电子:合力泰(受益于双摄二线渗透率提升、新兴市场出货高增速)

3)军工电子;海兰信(小目标雷达爆发,公司将成为海洋大数据领导者)

智能手机/消费电子

应对iPhone8带来的冲击,MTK和海思减产

iPhone8上市将延长至10月中旬

iPhone 8或9月6日发布

半导体

ST否认截止接单传闻 声明MCU产能充足

华邦总座:NOR Flash下半年仍缺货,Q3营运不错

面板/元器件

凯基投顾: LGD明年年成苹果OLED面板第二供货商