上市公司社群,定向邀约互联网金融、区块链专家入驻

扫描文末二维码,联系我们

就在昨天,准军工股——品恩科技,IPO被否。

这家为部队、机关提供软件的公司,客户都是“某单位”、“某部”,很神秘的啊喂!

然而,它还是被否了。倒在了财务数据有问题、持续盈利能力存疑、规范性不达标上。

这次,上述几处疑点,基本都从财务数据上体现出来的。

具体表现在:

1、业务收入、人工成本、营业成本,这些财务指标坐过山车,忽高忽低;

2、大客户依赖,第一大客户营收占比接近90%;

3、应收账款超高,占比达到158%!

4、坏账计提、营业成本的会计处理不规范;

5、增值税退税的真实性、合法性存疑。

这算是我们近期研究被否案例中,财务问题最多的一个了。

“财务数据踩了这么多雷,还怎么上市”

文:并购优塾团队

1

██████

为军队服务的软件公司

品恩科技,主要为部队和公共安全领域的客户,提供软件、技术开发服务和解决方案。

一般来说,他们的产品及服务,主要包括了:信息管理系统(部队用)、营区综合管控解决方案、三维人像采集比对解决方案等。

并且,这些产品和服务,大多是给部队提供的。

▼

注:本图来自该公司招股说明书

特别说明一下,品恩卖的产品多是标准化的信息管理系统,除非有特殊需要,才会定制。

那么,当客户需要个性化定制开发软件时,品恩会收取客户的技术开发费用。

技术开发分为两类:完全定制开发(从零开始)、二次开发(在已有产品基础上修修改改)。

另外,品恩还提供定制化的解决方案,例如营区综合管控解决方案、三维人像采集比对解决方案等。

在为客户提供解决方案的过程中,品恩需要做的事比较系统,既包括销售软件,还包括硬件设备配套,并负责安装、调试,最终验收后,才整体交付给客户。

▼

软件→技术开发服务→解决方案,三者之间是递进关系,后者都是在前者的基础上衍生而来的。

▼

给部队服务,很牛逼啊。

然而,这么一个牛逼公司,却因为财务数据上的种种问题,IPO被否了。

2

██████

三大主营业务,哪个是核心?

本次监管层提出的第一个问题,矛头直指品恩的三大业务:软件、技术开发服务、解决方案。

▼

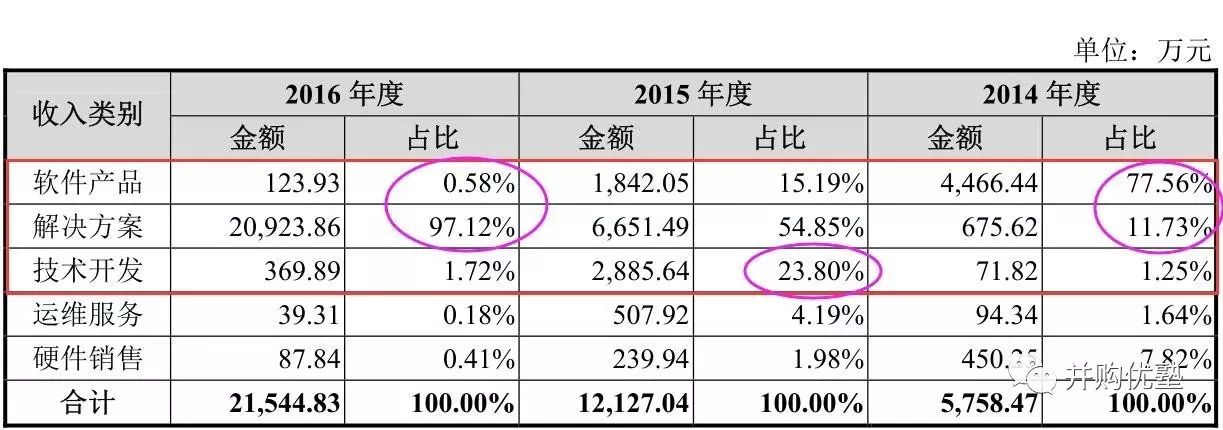

发行人报告期内,发行人软件产品、解决方案、技术开发三项主要收入,各年度差异大、分布无规律,2016年度经营性现金流为负。

请说明:

(1)2015年度技术开发、2016年度解决方案业务内容的差异,以及收入快速增长的原因;

(2)2017年1-5月在手订单的签订以及收入利润的实现情况,2017年第一季度的盈亏情况。

看完了监管层的反馈,我们发现,监管层主要关注的是收入的增长过快、以及波动过大的问题。

2014年软件业务收入为4466万、占营收比为77.56%。到了2016年,这个业务收入仅有123万,占比0.58%。(这估计是坐了滑滑梯吧!)

解决方案业务,就刚好和软件业务相反,估计是坐了直升机。

2014年解决方案收入是675万,占比11.73%,到2016年,直接猛增至2.09亿,占比97%。

另一个技术开发收入,2014年的销售收入占比为1.25%,到2015年暴增至23.8%,却又在2016年掉回1.72%。

▼

这营收一上一下,真是把小伙伴们都看的怀疑智商了。

监管层都看不下去了,非要问这是咋回事。

对此,品恩解释为:不同业务占比波动这么大,是客户需求不一样导致的。

关于解决方案业务为什么增速这么凶猛,主要是因为,解决方案业务里,包含了多种项目,既有单独的软件产品,又有解决方案配套的软件产品,还有硬件什么的。

如果,把它稍微拆分一下,刚刚从77%下滑到0.58%的软件业务,真正占当期营收的比例,就变为了83.88%、36.69%、54.62%。

▼

说到这,品恩科技给出的结论为:公司的核心业务就是软件产品。

但是,就算这样解释,解决方案中,软件的收入也才占一半左右,还有一半是啥?

品恩科技没有具体解释。

而且,最奇葩的是收入的波动性这么大,品恩也没有解释。

所以,监管层直接要求品恩,提供今年的订单及业绩数据,来进一步观察收入情况。

很显然,最重要的收入指标,出现这些奇怪的现象,总是让人不放心他的持续盈利能力啊。

3

██████

严重依赖大客户,关键是还没走“正门”

监管层对品恩持盈能力的质疑,除了表现在收入细节上,也对大客户也产生了兴趣。

▼

2016年度,来自于第一大客户中国电子科技集团公司某科研单位下属某单位/公司,签订的合同共有63个,合同金额为2,166.95万元。

截至2017年4月30日,双方再次签订53个合同,合同金额合计15,312.60万元。

请说明:

(1)与中国电子科技集团公司某科研单位下属某单位/公司,签订合同未招投标的原因,发行人取得上述业务是否符合法律法规,是否额外支付其他费用;

(2)发行人对该客户是否存在重大依赖;

(3)对发行人持续盈利能力的影响、风险等信息披露是否充分。

总结监管层的反馈,我们可看出仨问题:

1)你没有通过招投标就搞到这个大客户,,还签了合同,啥情况?这样玩规范不?有没有支出额外费用?

2)你对这个客户有没有依赖?

3)这么玩影不影响你的持盈能力?风险披露了没?

我们一一来看一下:

从品恩的前五大客户中,第一大客户——中国电子下属的某单位(下简称“某单位”),一个人贡献的收入就占了品恩应收的87.85%。

▼

那肯定是够依赖的了。

品恩主动解释说:这是行业特点决定的。俺们产品又不是民用,部队、安防客户都很集中。我们目前规模不大,客户少,客户集中度高很正常。

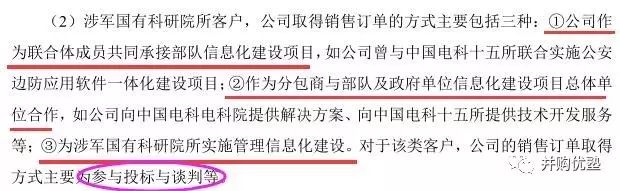

品恩还表示,对科研院所客户,订单主要是通过招投标和谈判两种方式。

▼

但为什么没有对这个“某单位”采用招投标方式,品恩没有披露。

接近两亿的订单,不用招投标?这规范吗?有没有额外支出费用,但没有披露的呢?

监管层表示很疑惑。

4

██████

会计规范性——谜之人工成本

除了对持续盈利能力产生怀疑外,监管层还在财务数据中,看到了营业成本和人工成本的疑点。

▼

请说明:

(1)各期期末存货保留的人工成本,和结转进营业成本的人工成本,两者的划分标准和依据。

营业成本中的人工持续低于期末存货中保留的人工的原因;

(2)报告期内,各期发生和分摊的人工成本变化不大,但营业成本分摊的人工变化较大的原因。

请保荐代表人说明对职工薪酬分摊的核查过程和核查结论。

监管层的这俩问题,话里意思是:

1)你的人工成本为啥有的记到存货,有的记到营业成本,有什么标准、依据?为啥存货中的人工老是比营业成本的人工多?

2)为啥子每期人工成本都变化不大,但是营业成本分摊的人工成本变化那么大?

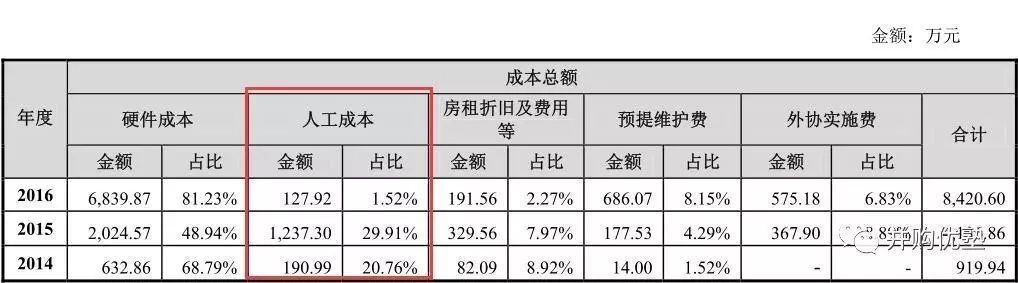

在分析监管层的问题前,我们先看看品恩的成本构成。

2014年—2016年,品恩科技的营业成本分别为919万、4136万、8420万,这当中,硬件成本和人工成本为主要部分,合计占比超过80%。

然而,人工成本又坐了一把过山车:从2014年的190万到2015年的1237万,又掉回2016年的127.92万。

▼

据披露,2014年人工成本低,是因为客户未验收,人工成本计入存货。

2015年人工成本高,是因为前期未分摊的技术开发成本,分摊到今年。

那么,人工成本什么时候该计入存货,什么时候该进入营业成本?

本案,品恩并没有指出划分的依据。

而,营业成本中的人工成本,一直低于存货中的人工成本,品恩也没有合理解释。

▼

而且,2014-2016年,营业成本中的人工成本的分摊为190万、1237万、127万。分摊变化这么大,什么鬼?

这个问题,品恩科技依然未做解释。

哎,品恩要是不解释,谁能看懂这个人工成本的计量啊?

5

██████

会计规范性——谜之应收账款

除了人工成本计量之谜,还有应收账款之谜。

▼

报告期内发行人应收账款逐年增长,分别为9,154.50万元、9,575.09万元和14,307.34万元,占营业收入的比例分别为158.97%、78.92%和66.39%。

(1)请发行人代表说明应收账款占营业收入比重较高的原因,说明坏账准备计提比例低于同行业上市公司水平的合理性;

(2)请发行人代表说明北京中泰通达科技发展有限公司、北京维信通广电子有限公司回款情况,说明不采用个别认定法计提坏账是否符合会计准则中的谨慎性要求;

通过监管层反馈,我们可以总结下面三个问题:

1)为啥你应收账款这么高?坏账计提比例又这么低?

2)中泰通达、维信通广这两家公司的应收账款你收的怎么样了?为啥不用个别认定法计提坏账?

关于第一个问题,品恩对逆天的应收账款占比的解释是:客户主要是部队、机关、国有研究所等,他们都有预算管理制度,付款流程长。

这个问题,只要客户为政府、事业单位的公司,基本都要面对。

但是,在坏账计提比例上,品恩科技表示自己的计提比例与同行接近。

不过,我们发现,在2年以上应收账款中,品恩科技的计提比例是比较低的。

▼

品恩表示:我的客户,不是部队就是机关,资信都很好,我这个计提已经很充分了。

但是,要知道,它的应收账款占营收比例可是达到过逆天的158.97%,这么低的计提比例,难免监管层怀疑。

关于第二个问题,我们在应收账款前五名客户名单里看到了猫腻。

前五名客户中,中泰通达、维信通广两位大兄弟长期占据“榜首”,而且2015年—2016年,他们的应收账款数额几乎没变,但是账龄却悄悄增加。

▼

品恩表示,这俩大兄弟都是老客户,以前回款都很好,没有过坏账,所以没有用个别认定法计提坏账。

这个理由,显然很难服众啊。

PS:

在看点二中,我们提到过,品恩科技获取第一大客户的时候,并没有走招投标程序。

然后,我们从监管层的提问中发现,报告期内有一笔最大金额的合同,也是没有走招投标程序。

▼

(3)发行人报告期确认的最大笔合同内容为三维人像采集比对解决方案,2016年度确认收入金额为17,634.29万元。

请发行人代表说明上述合同未履行招投标程序的原因,说明上述合同对应的应收账款的回收情况。

请保荐代表人对上述合同对应的收入确认是否符合企业会计准则的规定发表核查意见。

最大笔金额的合同没有走招投标程序,监管层是怎么发现这个问题的?

原来,是品恩在解释2016年人工成本为什么低的时候,提到了三维人像采集对比解决方案,没有取得任务书(招投标的关键文件)。

这么大的CASE,都不走招投标?以后应收账款怎么保证能收回来?

并且,在没有任务书的情况下,如何确认收入,会计处理合规不?

这些问题,品恩科技并没有注意,所以也没有披露。

从这个问题我们可以看出,监管层一直对项目类的公司是否有招投标程序非常关注.我们总结下,主要在于以下几点:

1)取得的订单是否合法,有没有“内幕”?

2)程序如果不正规,怎么保证账款顺利收回?

3)施工资质有不?

所以,对需要通过招投标获得项目的公司来说,取得订单的方式只管重要。

品恩科技的问题,看来还不少啊。但愿品恩能尽快说明这些问题,二战成功!

关于军工企业,关于这些难搞的财务问题,小伙伴们有啥见解,欢迎留言,扶你上墙!

本文完

▼

优塾智库·专家招募

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域

备注“专家+姓名+公司+擅长领域”