1、收入整体符合预期 三大业务支撑增长前景

公司前三季度收入同比增长28.86%,符合预期,

17Q1-Q3单季收入增速分别为34.13%、23.39%、31.44%。公司属于温控设备小龙头,三大业务均围绕温控展开。

1)

机房温控设备已成为最主要的营业收入来源,

上半年收入1.67亿元,同比增长61.3%,占总营业收入的55%。第三季度增长仍较快,增长原因主要系以互联网、云计算、大数据等产业为代表的非通信行业机房应用领域持续扩大。公司目前试图在冷源问题上寻找突破,利用自然冷源在合适的时间并匹配市场的需求,形成公司新的增长点。

2)

户外柜温控设备收入也在增长中。

上半年收入1.16 亿元,同比增长34.5%

。

去年受铁塔业务建设放缓有所拖累,但今年已进入正常状态。同时,除了基站,智能电网,工业空调等新领域方面也会有所增长,目前已经有厂商车间在用公司工业空调。叠加5G通信建设提速,公司未来将明显受益。

3)

新能源车用空调整体仍不容乐观,上半年收入大幅下滑73%,前三季度已经有所改善但压力仍大,整体趋势和行业一致。

一方面系公司乘用车空调产品未放量,目前仅配套客车,而客车今年整体销售压力偏大;而且公司该业务目前区域依赖性较强,主要是深圳区域,而深圳目前已经基本完成公交车新能源化,增量较少。目前公司正在努力开拓新客户,且拟通过收购科泰直接加码。

2、原材料价格及三费增长 归母利润增长低于收入增长

前三季度归母净利润同比增加3.57%,增幅远低于收入增长。

公司经营情况和预计订单执行情况良好,预计2017年度归母净利润变动幅度在之间0-30%之间。

归母净利增速低于收入,一方面系原材料价格上涨毛利率承压

。公司17Q3综合毛利率33.59%,与去年同期仍有大概有3个点以上的下降。综合来看,原材料在公司主营成本构成中占85%以上,原材料价格大幅上升,毛利率受挤兑的压力明显较大。

另一方面系三费明显增长。

前三季度1)销售费用为5468.7万元,同比增加50.29%,主要系公司增大市场宣传拓展所致;2)管理费用为3980.7万元,同比增长32.02%,公司在今年上半年完成首次股权激励授予209.2万股,其中财务总监及三名副总获得14 万股,占6.12%,151 名核心管理人员、核心技术(业务)人员合计持有195.2万股,因2016 权益分配方案调整股权激励价格约为12.1 元/股左右,2

017-2020预计增加管理费用900万、1000万、500万及100万

。3)财务费用164.7万元,同比增加209.19%,

人民币升值大背景下汇兑损失增加是一个原因,公司去年同期基数较小也是导致财务费用激增的一个因素

。公司资产减值损失851.6万元,同比增加42.83%,主要是应收账款计提坏账准备所致,报告期内公司应收账款3.61亿。

3、收购上海科泰,加码新能源空调业务

公司10月25日公布其收购上海科泰的交易草案:

公司以3.15亿的价格收购上海科泰95.1%的股份,现金支付2880.7万,以每股22.91元的价格发行1237万股支付剩余2.86亿,募集配套资金不超过5000万元。由于英维克此前已持有上海科泰4.9%的股权,

本次交易完成后,上海科泰将会成为英维克全资子公司。科泰承诺,若交易今年完成,则承诺2017-2019年扣非归母净利1264万、2142万、2668万,复合增长45%;若明年完成,则承诺2018-2020年扣非归母净利2142万、2668万、3478万,复合增长27.4%。

上海科泰的主营业务为城市轨道交通车用空调和客车空调的研发、生产、销售及服务,是中国进入轨道交通空调系统维保最早的公司之一

。其列车空调已应用于上海6号线、8号线、16号线、广州5号线、苏州2线和4号线,已经拥有一定的客户基数。上海科泰2015年、2016年和2017H1分别实现营业收入8865.6万、1.19亿和4903.9万;实现归母净利润169.48万、871.86万、125.97万。上海科泰主营业务在公共交通领域,而该领域的特点是季节性明显:年初制定当年预算,主要集中在下半年完成全年预算指标。

因此,过去两年上海科泰三、四季度主营业务收入占比都超过70%以上,若是依旧按照三、四季度70%这个比例测算,今年上海科泰营业收入1.63亿,同比增长36.97%。

收购科泰使公司产业链得到延伸,易于发挥协同效应,从而实现弯道超车。

上海科泰长期专注于轨道交通空调和新能源车用空调的开发和经营,而新能源车用空调属于电空调,使用直流电且供电来源是电池,与使用机械压缩机的靠机械带动的传统车用空调区别很大。

在通信领域的直流空调上,英维克全球第一,能效比很高,

此次收购上海科泰,可以进一步加强英维克在新能源车用空调上的技术,从而为公司在该领域实现“弯道超车”打下基础。此外,英维克和上海科泰同属于精密温控节能设备制造业,相同的生产、研发经验可以减少收购后双方的磨合期,从而更早地发挥出协同效应。

收购科泰可以多样化市场布局,减少单一市场依赖性。

目前华南地区是公司新能源车用空调产品的主要市场,2017H1来自华南的营业收入占比33.81%;上海科泰位于华东地区,公司地域性较强,2017H1华东地区贡献了公司99.46%的营业收入,但地域性强的公司,往往在当地拥有丰富的客户资源和完善的交易渠道,此次交易可以使得英维克进一步拓展华东地区市场,减少对单一市场的依赖性。同时,在整合上海科泰在城轨交通车辆空调、地铁架修服务、客车空调等产品先后,英维克有望获得新的利润增长点。

4、主业增长可期+收购科泰 维持谨慎推荐

公司将自身定位为温控解决方案供应商,户外柜机业务行业第一,未来业务也将围绕温控的核心技术来发展。机房精密空调市场规模达56亿,国内市场已经形成英维克和佳力图双龙竞争的格局,公司管理团队成熟,且在精密空调市场上最重要的节能科技上占有技术优势,未来更易受到下游厂商的青睐。新能源车用空调的市场规模约为650亿,收购上海科泰后,公司将切入轨交空调领域,有望形成公司新的利润点。

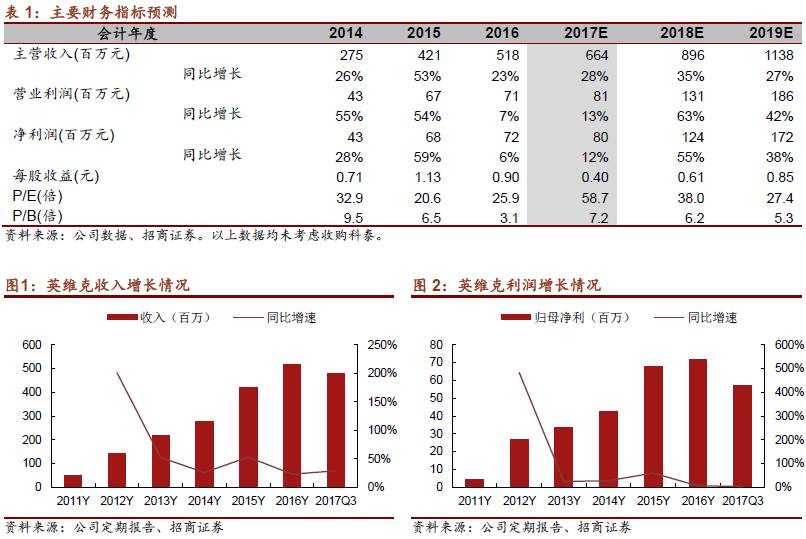

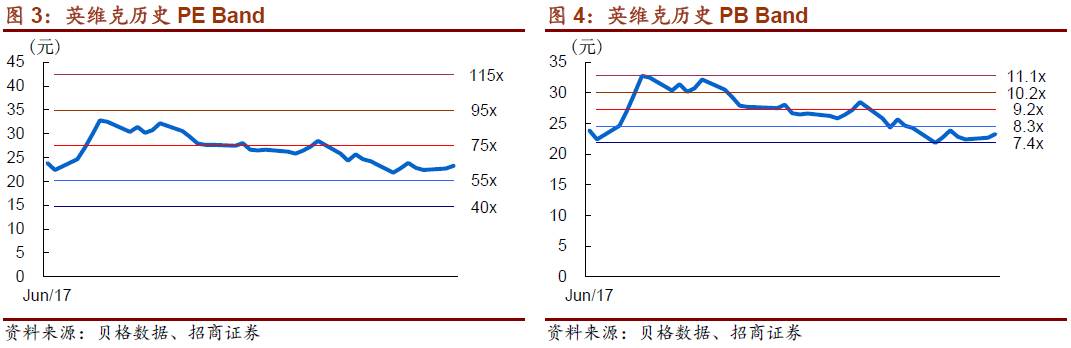

公司收入符合预期,受原材料价格上涨及费用增加净利承压,但公司技术实力强,数据中心方兴未艾+5G通信建设提速,主业未来增长可期。我们预测公司2017-2018年净利分别为8000万、1.24亿,对应PE为58.7倍、38倍,2018年对应PE为38倍,考虑拟收购细专轨交空调科泰加码轨交空调业务,维持审慎推荐。

5、

风

险提示

:新能源汽车行业政策导向转变;通信行业景气度不佳;收购不过会。