1

、平价一日不抵,设备更替便无止境

2020

年光伏行业面临深刻变革,技术百花齐放。

光伏行业的本质就是降低产业链各环节成本,从而降低终端用户成本,释放更大的需求。过去几年,得益于硅片环节的金刚线切割技术,单晶替代多晶走向舞台中央,极大降低了度电成本。如今光伏行业面临更为深刻的改革,成本下降边际压力骤增,对各环节提出全新要求,电池片环节站上风口,各电池片技术百花齐放,

2020

年注定是风云际会之年。

“平价是主线,突围看技术”是光伏设备的发展规律。

平价上网是光伏行业的终极目标,因而如何降成本也成为光伏行业永恒的命题,电池片环节的降成本主要通过工艺端和设备端两方面实现,也由此设备商和下游电池片厂商关系愈发紧密:电池片厂商不断进行工艺更迭,设备商配合其需求改进设备,导致设备普遍同质化,技术代差缩小,如此往复形成正循环带动生产成本不断下降,叠加产业上下游各环节成本的降低,

2018

年组件成本才能下降

30%

(归功于

PERC

技术)。降低成本主要通过提高效率(由设备商主导,①提高运行效率,主要体现在设备单位产量提升;②提高电池片转换效率,如减少光衰等,同种设备不同厂家效率差距可达

1%

)及提升良率(由电池厂商主导,相同设备不同厂商良率差距可达

5%

)两种方式。对设备商来讲,提高设备单位产量,长远来看,反而会缩小自身空间,所以真正突围,要看如何提高转化效率,也就是工艺技术上的突破。未来技术主要向精细化发展,整体由

P

型向

N

型发展,目前的

TOPcon

、

HJT

技术都已进入国产化阶段,可能成为光伏行业大洗牌契机。

平价一日不抵,设备更替便无止境。

现有

PERC

技术无法做到平价,只有新技术才有继续降低成本的空间。而新技术就要重新“换”或“加”设备(

HJT

要全部更换,

TOPcon

要加上

LPCVD

等),平价之前设备永远存在增量市场;尽管是

PERC

技术,也需要不断提高产能,保证良率,淘汰老旧产能,依然是“换”设备的过程,也就是成本压力促使设备提前进入更新周期,存量市场通吃。可以说,平价一日不抵,设备更替便无止境,而一旦达到平价,市场需求进一步爆发,则又是另一番逻辑。

HJT

带来估值提升

+PERC

确保业绩稳定,是推荐光伏设备的主逻辑。

业内或有争议,但目前

HJT

仍是主流发展方向,

HJT

技术对迈为影响逻辑在于,市场空间在扩大

+

迈为空间占比也在扩大:设备单

GW

投资从

PERC

时代

2

亿提升至

HJT

的

5

亿(全国产),

HJT

核心设备

CVD+

丝印烧结迈为自制,单

GW

设备投资可占

2.7

亿(

50%

以上),而

perc

设备中迈为资质占比不足

30%

。

HJT

技术扩大了设备市场空间,迈为占比也在扩大,有效市场的扩展必然带来估值的提升。而

PERC

需求并非如大家预期的那样悲观,四季度

PERC

投资热度明显回升,三季度

PERC

电池片和组件价格的暴跌,凸显

PERC

极具竞争力的高性价比,明年

PERC

订单也不会出现断崖式下跌的情况,而如果

HJT

国产化推进顺利,明年很有可能出现

HJT

技术拔高了电池片设备商的估值,而热度不减的

PERC

订单保证业绩高增长的情况,这也是明年推荐光伏设备的主逻辑。

2

、

20

年装机量需求将平稳向上

1

)国内:需求增速缓慢,

N

型稳定扩产

19

年国内需求不及预期,部分需求推迟到

20

年,预计

20

年装机量

42GW

以上。

2019

年前三季度国内新增装机

15.99GW

,三季度新增装机

4.59GW

;

2018

年前三季度新增光伏装机

34.56GW

,三季度单季度新增装机

10.52GW

,两者同比分别下滑

53.7%

,

56.4%

左右,主要原因为:(

1

)国内需求启动不达预期,国内平价、竞价项目虽已经开始招投标,但从项目中标到组件采购合同落地再到发货需要时间,另一方面项目材料的审核批复等都需要时间(

2

)项目投资人仍有不少平价、竞价项目仍在观察中等待组件降价,预计将有项目延迟至明年上半年。

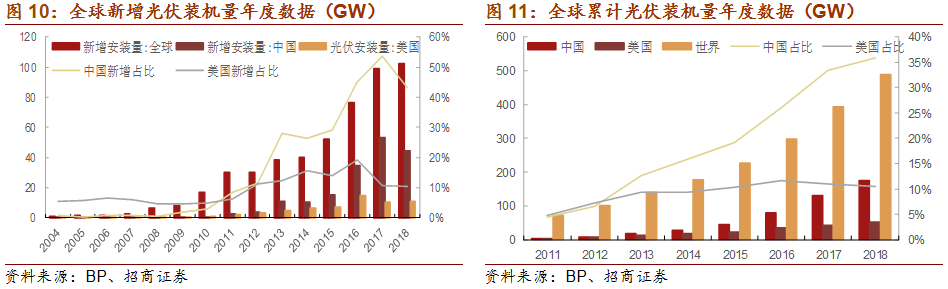

受中国需求持续延后影响,

19

年全球需求预计跌落

120GW

以下。

19

年中国需求首次下调低于

30GW

,预估四季度需求为

11.3GW

,受中国需求持续的延后导致预估全球需求第四季度为

31.5GW

,

2019

年全球需求预计跌落

120GW

以下,但相对

2020

年的需求预计会突破

130GW

。由于

2020

年中国光伏市场仍由平价、竞价项目做主要支撑,整体安装量由电网消纳能力所控制,加上今年许多项目需求延后发生和明年项目有望较早公布。目前预估

20

年中国需求

42GW

,明年海外市场市占率仍超一半,约为

68%

。

大幅扩产造成供过于求进而导致价格竞争加剧。

10

月开始,国内需求呈现缓步增温局面,而不是爆发性成长,供应链库存消化的幅度及价格涨幅都不如预期,但组件在

10

月持续叠加。在明年上半年国内需求会更加冷清的预期下,今年大幅度扩产造成的供过于求对于市场的影响将会明显显现,导致更激烈的价格竞争,明年一二季度可能继续降价(

20H1

需求可能与今年上半年持平)。

N

型稳定扩产中,大规模扩产形势不明显。

PERC

性价比远高于

N

型,加上组件价格大幅下降,且可以做到

400W

组件,

PVinfolink

预期直至

2022

年单晶

PERC

都会是最主流的产品技术;

N

型在近年市占率稳定维持

4-6%

,而且

TOPcon/HJT

在成本较高,价格下跌空间有限,维持在价格仅略高或持平于成本,则难有太多获利。目前行业整体情况看,

HJT

许多扩产计划暂缓,现有产能开工率情况不佳,仅有

Panasonic

、

Hevel

、

URE

、钧石产量较为稳定,国内除钧石外的厂家,产线大多订单不稳定甚至呈现半停产状况,主要还是日本的

325-345

(

60

片)

N

型,但海外制造厂成本高,主力市场在户用、工商业屋顶,美国、欧洲、日韩。成本和盈利上看,

HJT

、

TOPcon

均不如

PERC

,故未来几年,

N

型扩张局面不会太明显。

2

)海外:市场火爆依然,中东值得关注

美国、印度持续增量意外,中东市场值得关注。

2019

年一季度美国新增光伏装机量

2.7GW

,是迄今美国市场上装机量最大的季度,同时佛罗里达州和德克萨斯州等太阳能市场快速增长将会推动美国光伏市场的持续发展;印度

2019

年

H1

新增光伏装机量

3.5GW

,同比增长

39%

,得天独厚的光照条件、较低的光伏系统造价和度电成本加上政府到

2022

年要实现可再生能源发电总量

175GW

(光伏装机容量

100GW

)政策的持续推进,以及今年

8

月印度光伏产品保障性关税进口关税将从

25%

下降至

20%

,使得印度市场大有可为,截至

10

月底,印度太阳能招标规模扩大至

7GW

。中东市场方面,阿联酋政府制定了

2050

能源战略,目标是到

2050

年实现

50%

的能源供应来自于清洁能源,今年

4

月,总规模

1177

兆瓦的努尔阿布扎比太阳能光伏电站正式投入商业运营,目前计划建设的阿布扎比宰夫拉

2000

兆瓦太阳能光伏发电项目正处在招投标阶段;沙特

6

个总容量

1.47GW

的光伏项目正在招标中;阿联酋、沙特将跃升

GW

级市场,支撑中东明年有望出现

2GW

左右的成长,中东市场值得关注。

太阳能成本有望进一步降低,海外国家纷纷加大装机力度。

据国际能源署最新报告数据,在

2019

年至

2024

年期间,全球可再生能源产能将增长

50%

,共计新增

1200GW

装机容量,太阳能发电将占新增装机容量的

60%

,在此期间,太阳能成本预计将下降

15%

至

35%

。海外纷纷加大光伏新增装机力度,

亚马逊已经启动了

18

个公用事业规模的风能和太阳能可再生能源项目,总电量将超过

1600

兆瓦;新加坡计划扩大太阳能的使用,目标是到

2030

年太阳能装机容量达到

2GW

的峰值;印度计划在与巴基斯坦接壤边境地区开发

55GW

可再生能源装机容量;孟加拉国表示四年内将安装

300MW

的容量,承诺在所有建筑物上安装屋顶光伏系统。

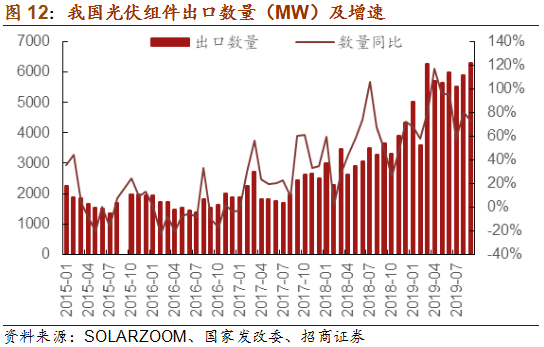

组件出口的良好形式反映海外市场的繁荣。

2019

年

9

月组件出口规模约为

6.3GW

,总金额为

16.736

亿美元,加权平均精确中位数

0.268

美元

/

瓦,其中单晶产品占比达到

60.5%

。出口量同比增长

72.57%

,环比增长

6.62%

,

9

月成为

2019

年下半年出口的小巅峰,整体出口形势良好。中国组件产能占全球组件产能的八成左右,故中国组件出口的增加间接反映了海外市场繁荣和景气。

3

、建议关注迈为股份、捷佳伟创(电新联合覆盖)

(

1

)迈为股份

(电新联合):

丝印设备领先者,显著受益技术迭代

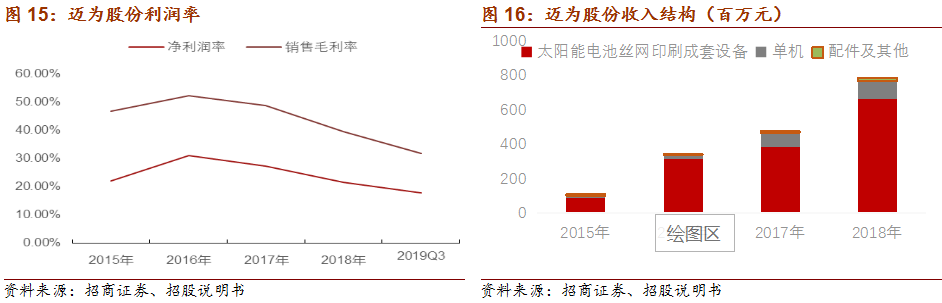

丝网印刷设备龙头,统治力极强。

主营太阳能电池丝网印刷生产线成套设备,包括核心设备全自动太阳能电池丝网印刷机和自动上片机、红外线干燥炉等生产线配套设备。从公司主营业务的产品结构看,公司营业收入来自于成套设备、单机和配件及其他等,主要收入来源于太阳能电池丝网印刷成套设备,2016-2018年占比分别为89.49%、79.81%和85.30%。2018年成套销量为117条,同比增长67.14%,占比70%以上,是丝网印刷设备真龙头,在行业内具有极强统治力。

布局新型产品,拓展至锂电及半导体行业,打开广阔成长空间。

除新型丝网印刷设备外,公司在新型电池技术、组件叠瓦设备、激光开槽设备等新的光伏设备领域也在持续拓展;同时公司在锂电卷绕机、半导体晶圆切割机等领域均有产品布局,在持续巩固和加强现有丝网印刷细分统治地位的同时,后续在光伏领域以及非光伏领域的各类设备将持续获得突破,从而逐步拓宽公司产品线并打开公司新的成长空间。

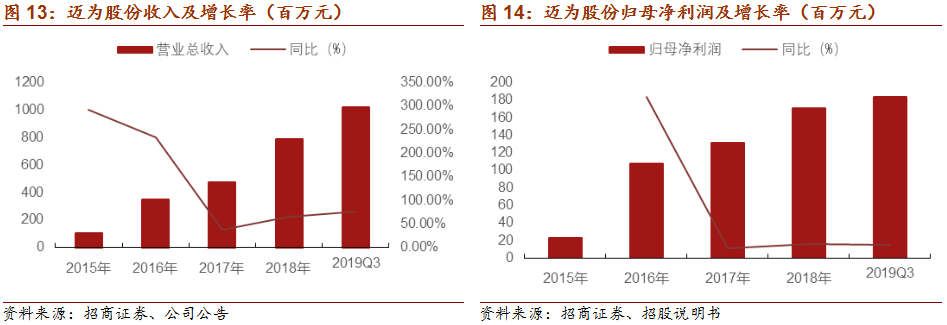

公司营业收入与净利润呈逐年增长态势,毛利率有所下滑。

2

019前三季度营业收入 10.22亿,同比增长76.06%,净利润1.83亿,同比增长30.68%,前三季度毛利率31.83%(-9.11pct),主要受市场竞争激烈影响,净利率17.94%(-6.23pct),但环比情况下降较少,毛利率净利率均处于低谷,有望开始回升。

HJT技术对迈为影响逻辑在于,市场空间在扩大+迈为空间占比也在扩大:

设备单GW投资从perc时代2亿提升至HJT的5亿(全国产),HJT核心设备CVD+丝印烧结迈为自制,单GW设备投资可占2.7亿(50%以上),而perc设备迈为占比仅30%。新业务OLED激光切割设备已经通过维信诺的评估,据反馈公司产品性能介于主流激光切割设备的配套商LIS和Filoptics之间。未来公司可能进入除了LCS设备之外的领域,打开更广阔的市场。建议关注迈为股份!

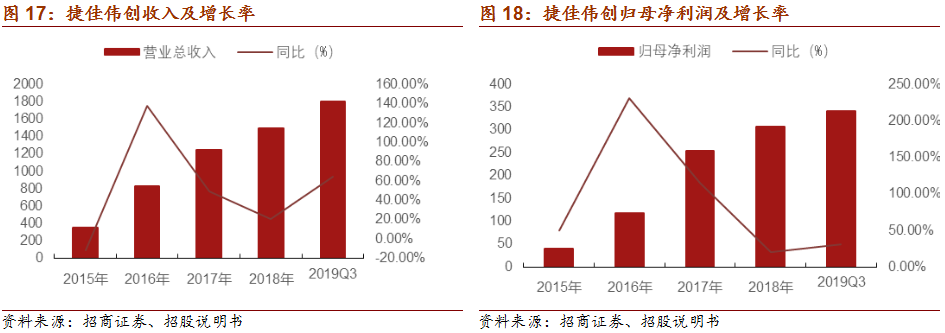

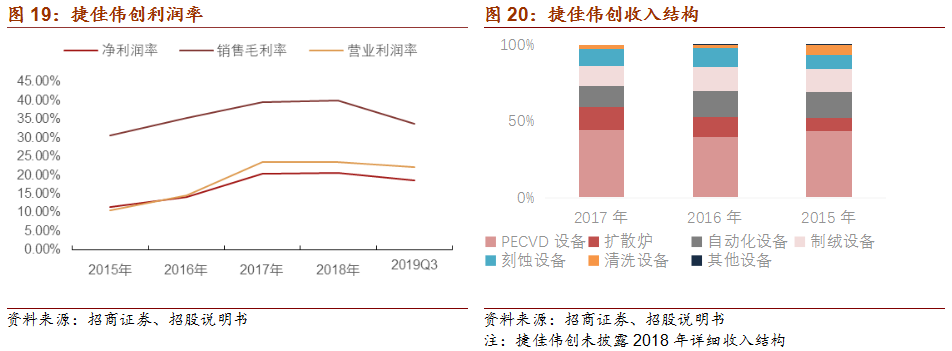

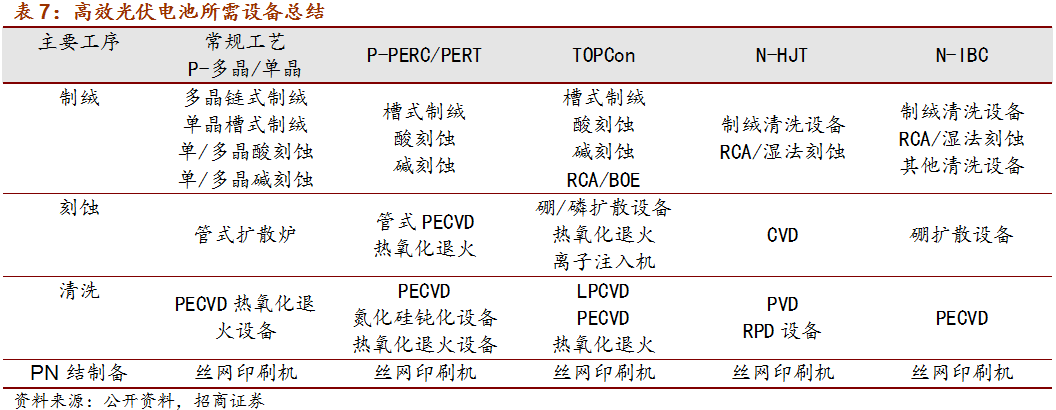

(

2

)捷佳伟创

(电新联合):

具备

HJT

整线能力

捷佳伟创系前段设备龙头,

主营PECVD 设备、扩散炉、制绒设备、刻蚀设备、清洗设备、自动化配套设备等主要工艺设备。核心产品 PECVD 设备和扩散炉是公司最主要的收入来源。覆盖产品整体市占率高达30%,并有进一步扩大的趋势。

公司客户涵盖主流电池片生产企业,包括通威、天合集团、阿特斯阳光、晶科能源、台湾茂迪等。

公司针对客户个性化需求,在帮助客户降低晶体硅电池生产成本、提高电池转换效率的同时,在技术研发、自主创新、产品与服务等方面逐渐形成了突出的核心竞争优势,积累了行业内主流客户资源,拥有了良好的市场口碑。

推荐关注捷佳伟创,积极布局HJT技术,拥有整线能力,发展空间大。

HIT总共分为四个步骤:制绒清洗、非晶硅薄膜沉积、TCO制备、印刷电极制备;但是这四个环节工艺难度大,且产线与传统电池不兼容,设备资产投资较大;第一步制绒设备,目前只有日本YAC和捷佳伟创有能力量产,第二步非晶硅薄膜沉积,主要有HWCVD(热丝化学气象沉积)与PECVD两种工艺法,参与厂商有梅耶博格、INDEOtec、应用材料、理想能源等,公司正在与国外合作布局;第三步沉积TCO薄膜的方法主要有两种:RPD(反应等离子体沉积)和PVD(物理化学气象沉积),参与厂商有日本住友、应用材料、日本真空、精曜科技等,公司也在积极布局。第四步丝印设备,捷佳伟创在SNEC展推出最新丝网印刷设备,意味着公司正从前段设备向后段设备扩张,面向更加广阔的市场。