版权声明:本文由半导体行业观察翻译自SeekingAlpha,作者Prasanna Rajagopal,如需转载请联系我们,谢谢。

月前,当高通宣布将以390亿美元的价格拿下荷兰的半导体公司NXP半导体的时候。我相信有很多读者跟我一样,会有一连串疑问。例如:

NXP的发展历程是怎么样的啊?

小国荷兰的NXP怎么成长为全球极具竞争力的半导体公司的呢?

NXP的产品又是面向什么市场的啊?

NXP的前身——飞利浦半导体的市场表现如何?:

NXP的发展历程会给我们什么启发?

高通收购NXP的时机是否正确?

这会是一个成功的收购吗?

带着这一连串的疑问,我(代表本文作者Prasanna Rajagopal,以下相同)于是做了深入的调查与采访,写下了以下文章,那就先从NXP的前身——飞利浦半导体开始。

缘起飞利浦

相信大部分人都知道,NXP半导体是从飞利浦分出来的,而大家对飞利浦的第一印象应该就是一个走下坡路的消费电子厂商。飞利浦曾经在制造和销售CRT电视上获得巨大成功。但我曾经认为他们的所获得的荣光已经随着日子的流逝而消失,飞利浦最终会被苹果和三星这样的厂商超越。

但生命中永远充满着惊喜。

在对NXP半导体做深入调查的时候,我发现原来飞利浦并没有像我曾经想象的那样一步步迈向深渊,反过来,他们其实还活得很好,生意甚至还蒸蒸日上。现在的他们靠着做医疗和健康的方案,重新获得了市场的认可。

所以我们可以断言,当年飞利浦把NXP半导体分离出来,是一个正确的决定?

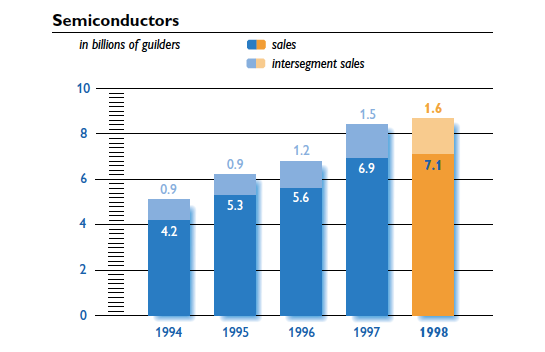

回到1998年底,当时的飞利浦正在巩固其医疗系统产品线,并打算将其推广到整个欧洲。也就是在这一年,飞利浦半导体的营收高达71亿NLG(NLG:荷兰盾),较之1997年,这个数字成长了5%,市场规模也在稳步增长。

当时飞利浦半导体的营收增长主要来源于消费系统和通信IC,当中以欧洲和亚洲市场的增幅最猛。虽然同期的PC市场不被看好,亚洲经济状况也给形势带来坏的影响。但是在Dataques的半导体厂商排名中,飞利浦还是爬升到第八的位置,营业收入也增长了20%。

1994到1998年间飞利浦半导体的每年营收示意图

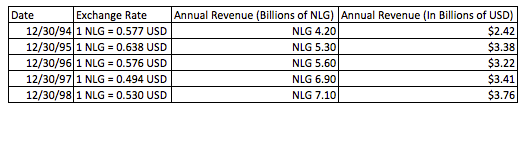

为了让大家更直观的了解飞利浦半导体的营收水平,我将这些收入专为美金,而汇率用的是当年财年的任何一个汇率,于是我们得到了下面的数据。

飞利浦半导体每年的营收(in dollars),1994到1998

到了1999年,飞利浦依然对其半导体业务和整个半导体产业的发展抱有相当大的信心。他们甚至还把半导体当做他们的主要业务来运营。

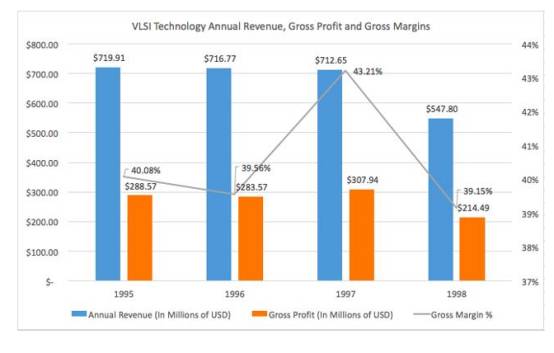

为了加强实力,飞利浦在1999年6月斥资10亿美元收购了VLSI Technology,后者在无线通信、网络、消费数字娱乐和先进计算的客制和定制IC上有不错的市场份额。值得一提的是,在1998年,爱立信的采购就贡献了VLSI的28%的营收。

VLSI Technology的营收状况(1995到1998年)

也就是在那一年,飞利浦将其半导体业务的目标确定。

按照他们的想法,到2002年,将半导体业务的营收提升一倍,届时半导体部门的营收也将占到飞利浦营收的12%。他们对半导体的乐观态度可以从1999年的财报中窥见一斑:

“首先,在可预见的未来,半导体市场的前景是非常广阔的;其次,在快速增长的无线通信市场,我们占据了有利的位置;第三,并购VLSI带给我们的好处将会在2000年体现出来。”

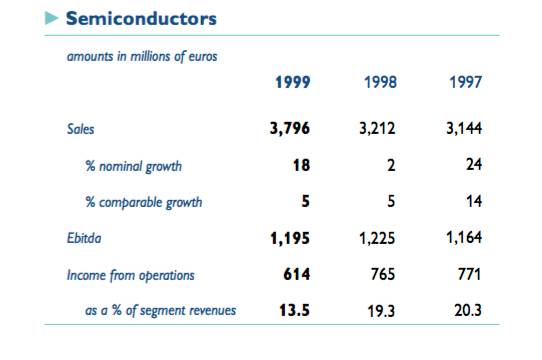

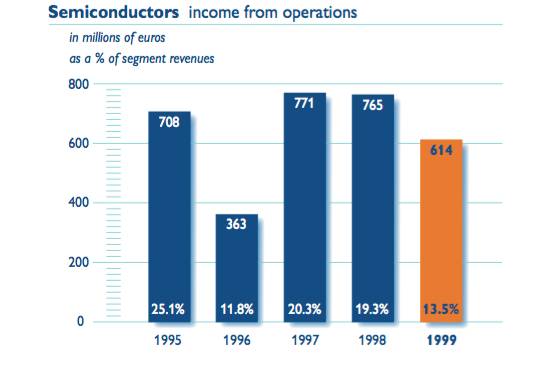

飞利浦半导体业务在1999年的营收

飞利浦半导体的营业利润

在新千年的开头,飞利浦的表现非常好,他们的半导体业务增长率达到可怕的55%。他们还借助MiCRUS 半导体的8 英寸晶圆厂,将其IC制造业务扩展到美国。也就是在这一年,飞利浦半导体的车载娱乐、信息系统、车内通信系统攀升到市场的第一位,成为这些领域的首位供应商。

这些领域在后面的几年成长为NXP半导体的主要业务,这就是后话了。

面临危机

而接下来的2001年,对飞利浦来说,这是一个不好的年份。因为就在这一年,他们的整体状况急转下滑。而造成这些结果的一个重要原因就是早些年高速发展的互联网泡沫在这一年崩盘了。这给半导体和技术领域带来的影响是巨大的。移动通信和IT相关业务也受到了明显的影响。

雪上加霜的是,也就是在这一年,美国发生了耸人听闻的911事件,这更给技术产业带来了重要的打击,飞利浦也未能幸免。2001年,飞利浦的半导体业务营收下降了25%。

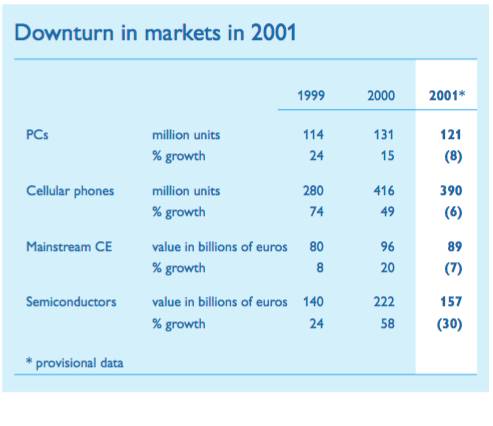

关于半导体市场的低迷,我们可以从下图中看出。

2001年,半导体终端市场的低迷表现

经历了艰难的2001年,飞利浦的管理层其实对半导体业务还是抱有很大希望的。

但没想到进入了2002年,飞利浦更加艰难了。

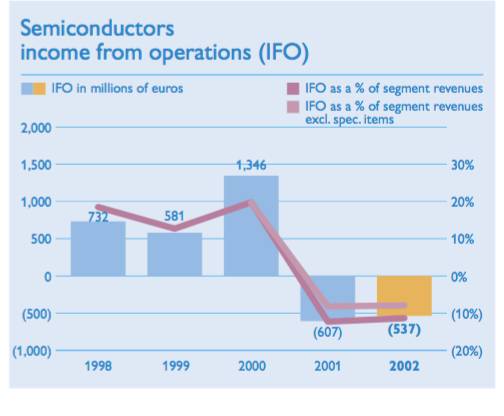

在这一年,他们的营收同比下降了7%,本来对他们来说,这是一个积极的信号,因为这样的话他们能够将其半导体业务稳定下来。但是随着业务的持续走弱,加上固定的高成本支出,动摇了飞利浦管理层的信心。为了降低固定成本的支出,飞利浦管理层关掉了一些加工厂,并且和外面的FAB签订了合作协议。

飞利浦半导体的营业利润

全球的半导体市场

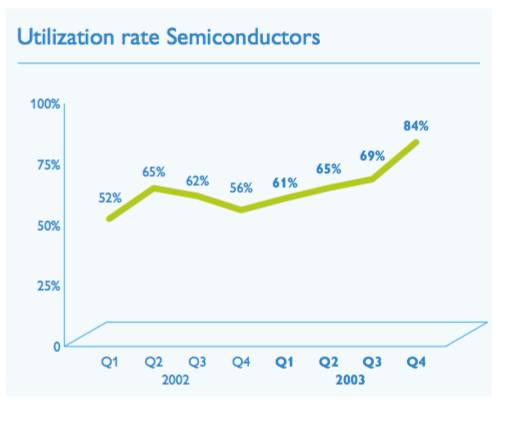

飞利浦半导体的产线利用率

飞利浦想通过卖掉或者关掉一些Fab来提提高产线利用率。

其实从2000年开始,飞利浦半导体业务就好像坐过山车一样,时高时低。与之相反的是,飞利浦的健康业务逐渐坐上了全球领先的宝座。

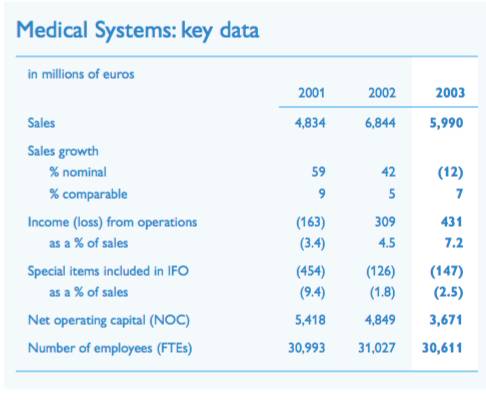

医疗系统相关数据

时间去到2004年,在经历了半导体业务的多年亏损之后,飞利浦方面打算改变策略,把目光投向市场驱动的医疗保健市场,并打算转型成以这个为主导的公司。也就是在这一年,他们推出了全新的品牌定位“Sense and Simplicity”。对于消费者来说,这个宣传语代表着更舒服、更敏锐。

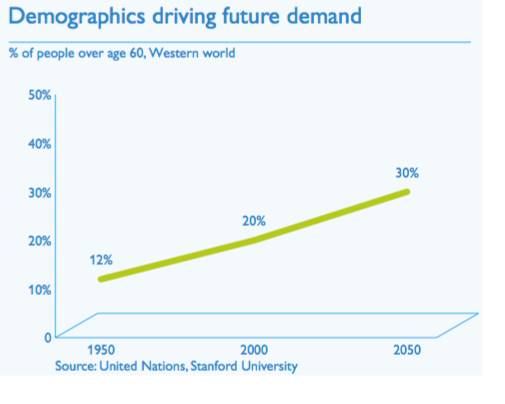

同时,飞利浦还通过并购,建立了一个更广泛的健康产品线。由于在健康领域的全球领先地位越发巩固,他们决定以后重点聚焦这块业务。而全球人口老龄化的现状,也给他们提供了一个机会。

全球人口老龄化统计表(60岁以上人群的占比)

NXP的诞生

2005年,飞利浦终于决定将其半导体业务独立出来。

经历了多次的董事会讨论之后,飞利浦决定抛弃半导体业务。而当时,他们的这块业务估值为83亿欧元(大约109.5亿美元)。

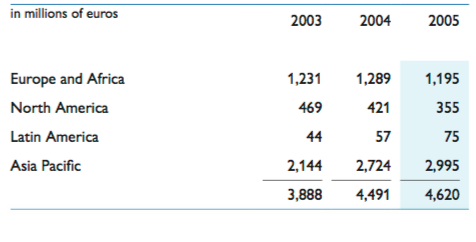

飞利浦半导体的营收(2003到2005)

2006年9月29日,飞利浦将其拥有的大部分半导体业务股份卖给了由KKR主导的一个私募财团。整个交易的售价是79.13亿欧元(接近104.45亿美元),而在这个新的85.4亿欧元的注资实体中,飞利浦占了其中19.9%的优先股。

飞利浦的管理层应该对这个交易很满意,因为对比于他们内部估值,这个价格已经溢价不少了。

于是一个新的半导体公司——NXP半导体正式成立。

我认为,以下几点是推动飞利浦卖盘的主要原因:

(1) 半导体周期性兴衰现象

(2) 营收和利润的波动性

(3) 飞利浦不能带领半导体业务奔前三

(4) 维持半导体业务的高额支出

(5) 在医疗健康领域的领先,让飞利浦可以安心甩掉半导体业务。

对人类来说,基因的重要性不言而喻,对半导体公司来说,基因也同样重要。得益于飞利浦的耐心和发展早期的数百万资金投入,其半导体业务才能发展迅猛。在私有化之前,飞利浦半导体业务已经成为了汽车电子的顶级供应商。

这是极具前瞻性的。

因为近年来随着自动驾驶的发展,还有消费者对汽车安全要求的提高,汽车电子厂商对半导体和软件的需求越来越高。

也得益于多年来在汽车电子的深耕,让NXP半导体能够在这波终端潮流的转化中极具优势。在私有化之前,飞利浦半导体的营收可以达到54亿美元,有那么身后的基础,我们不能把NXP半导体当做一个新玩家。

在任何事情的处理,决定的时机都是很重要的。

可以说当时飞利浦选择将其半导体业务分离出来的时机是非常好的,决定也是非常明智的。而那时候看,KKR和其合伙人收购这部分业务的决定似乎是一个错误。

飞利浦2006年9月卖掉半导体业务前后的半导体业绩表现

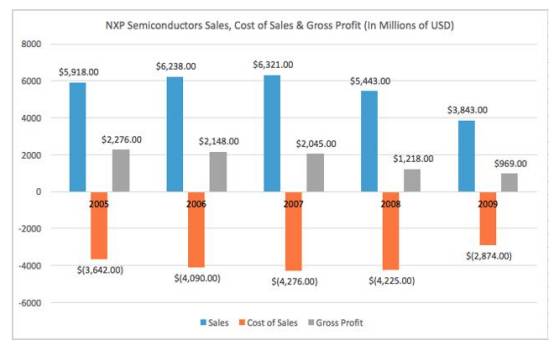

急转下滑

从上图我们可以看出,飞利浦半导体的销售额在2007年达到了一个高峰。之后就迎来了大衰退。根据美国国家经济研究局的数据显示,NXP半导体2008年的销售额较上年下滑了14%,在2009更是骤减30%。

总的来说,在那两年,NXP半导体销售额的下降幅度超过40%。尽管有些衰退归属于收购的业务调整,但整体的表现还是让人大跌眼镜的。

NXP半导体每个季度的业绩表现

到了2007年,NXP营收的大部分来源开始转向了蜂窝设备、便携式多媒体播放器和无绳电话。尤其是移动和个人业务,更是NXP半导体营收的重要来源。同时由于市场对蜂窝设备和便携式娱乐设备需求的飙升,拉动了对应用处理器和视频处理的需求,NXP半导体及其背后的股东对其未来充满了积极的信心。

为了加强蜂窝业务,迎接这波移动趋势,NXP半导体收购了Silicon Labs的蜂窝通信业务,但强需求的市场往往并不能带来丰厚的利润。NXP移动产品所带来的的利润远远逊色于其汽车、识别和multimarket半导体业务。

NXP半导体的运营利润

在家庭应用的半导体市场,NXP瞄准了数字电视、机顶盒和PC-TV市场。当时的NXP在模拟电视市场是处于遥遥领先的位置,他们也在加快扩展数字电视领域的影响力,尽力抢得先机。

数字业务的增长归根于各地政府对数字电视的推进和数字广播的推广。

但是NXP的家庭应用业务部的运营状况是不好的,尤其是模拟电视业务,更是急剧下降。

于是到了2007年9月,NXP半导体将其无线电话SoC业务卖给了DSPG。然后到了2008年7月,NXP将其无线业务和ST的无线业务做了一个整并,并成立了一个新的合资公司,NXP在当中所占的股份为20%。后来,ST收购这个新公司归属于NXP的20%股份,转而与爱立信移动部门合并成立了ST爱立信,这是后话了。

新的突破口

在这些“折腾”的过程中,NXP逐渐意识到其优势在于汽车电子和识别业务,且他们对这两个领域的未来长期市场看好,并对自己在市场中的领先极具信心。而我们也可以看出,NXP在这两个领域有一些别人无法比拟的优势,且这些市场对NXP来说也有强大的吸引力。

我们先看一下汽车电子市场

汽车半导体市场保持持续增长,且相较其他半导体市场,汽车电子市场的增长率会高很多,主要归结于以下几个原因:

(1)汽车里面的消费电子化程度越来越高;

(2)汽车产业对安全和舒适性的追求;

(3)政府推动的安全相关法规等对汽车电子产业的促进(如美国的胎压监测);

(4)利用半导体取代汽车中的机械设备;

以下原因也帮助NXP在汽车电子领域取得了领先优势:

(1) 更长的产品生命周期;

(2) 汽车生产的零缺陷需求;

而在识别业务,市场也给了NXP很多利好消息:

(1) 政府出台的安全需求日增;

(2) 开始流行起来的无现金支付,这个潮流将引爆NFC市场;

(3) 更加准确的供应链管理模式,这将引爆RF方面的需求;

NXP在汽车和识别市场的主要客户有博世、德国联邦印钞公司、大陆(包括之前的西门子VDO)、金雅拓、G&D、欧贝特卡系统公司、荷兰斯迈达科技公司、索尼和伟世通等。

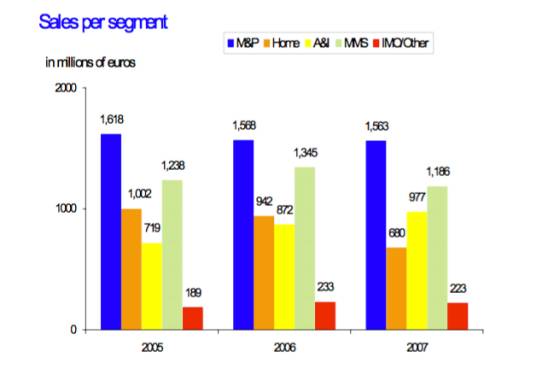

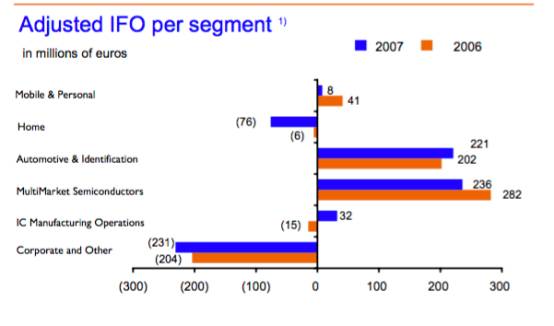

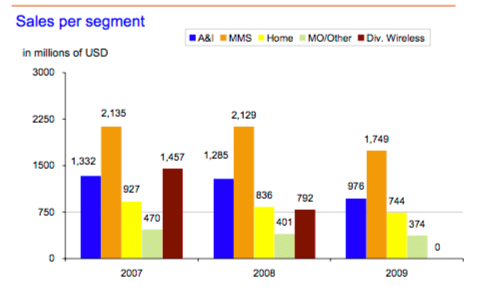

NXP每个季度的营收数据

NXP半导体的运营收入

前面提到NXP在2008年将其无线业务卖给了ST,并拿到了新成立公司的股份,股份再被收购的事。到了2009年,NXP将移动和个人部门除无线业务外的剩余资产并入到Multi-Market半导体部门。

而在家庭业务部门,NXP和法国Thomson 将双方的can tuner合并,并成立一个新的合资公司NuTune,这块的营收归于家庭业务部门。在这个新合资公司,NXP占比为55%。NXP本身想通过这个新公司来扩大其在模拟电视的市场占有率。但意想不到的是,整个模拟电视市场后来急转下滑,NXP也在2010年把这块业务卖掉了,这又是后话。

NXP每年的营收数据

NXP的运营收入

“危机有时候会是一个转机,因为在这个时候,你会做到很多你以前想都不敢想的事情”

——芝加哥市市长Rahm Emanuel

在我们这个时代,面临极大的经济危机时,大部分私募股权的操作和Rahm Emanuel的说法是不谋而合的。

而在NXP半导体2009年的财报上,他们的CEO Rick Clemmer在里面写到:

“在2009年。我们灵活多变和严格执行的策略使NXP极大降低了今年全球性的经济和金融危机对我们的影响。我们直面挑战,做了很多伟大的决定,我们也会持之以恒这样做”。

明智决定

在2009年,NXP将目光投向了高性能的混合信号(HPMS)产品。为了降低运营成本,他们很残酷地卖掉晶圆厂,并重新制定了其运营策略。另外,NXP还通过偿还债务等方式来变更其资产结构。在那一年,他们的债务锐减到8.14亿美元,当中有5亿美元是债券,其他的都归属于收购邀约或者私下协商的交易。

到2009年底,NXP将其CMOS IP相关业务和员工打包卖给Virage Logic,这让他们有足够的时间、资金和精力投入到HPMS产品,这样他们不但可以利用领先的CMOS技术,还不需要负担巨大的研发成本。

尽管NXP在2009表现下滑,但是他们还是在不同的领域获得了突破:

(1) RF基站,这得益于NXP在HPMS产品的投入,让他们有能力提供整套解决方案;

(2) 照明,凭借新型的节能灯和固态照明的驱动和控制IC,NXP在这个领域表现突出;

(3) 计算,依赖于GreenChip系列产品线,电源制造商可以很轻易的制造出符合80PLUS 和 ENERGY STAR标准的产品。

(4) 智能电表、家庭自动化,随着ARM Cortex-M3和M0的流行,32位的MCU逐渐占领了白色家电和数字电源的市场,这给NXP带来了极大利好。

(5) 消费电子,在这个领域,NXP的硅谐振器和HDMI相关配件能给其营收带来很大的激励。

(6) 汽车电子,凭借高清广播、道路收费和低功耗的车联网和传感等方案,NXP在汽车电子领域如鱼得水。

(7) 医疗应用,借助超低功耗射频,这样就能在药物中植入一些RFID解决方案,帮助诊断病情。

(8) 识别,NXP基于SmartMX芯片的方案获得了中国电子护照的供应合同,这一年之后就荣登非接触IC供应商排名首位,在这一年也获得了RFID世界的最有影响力国外RFID品牌的荣誉。

NXP在2009年的销售也仅有38.43亿元,较上年的54.43亿美元骤减16UI美元,当中有7.92亿美元归结于2008年7月进行的无线业务。另外的8.88亿美元归结于当年糟糕的经济环境和财务状况。在2009年第四季度,NXP的YoY增长率获得了过去六个季度内的首个增长。

由于一直专注于HPMS的研发,NXP在2010年将其数字电子和机顶盒业务打包与Trident进行了一个兼并,而NXP保留其中的60%股份。

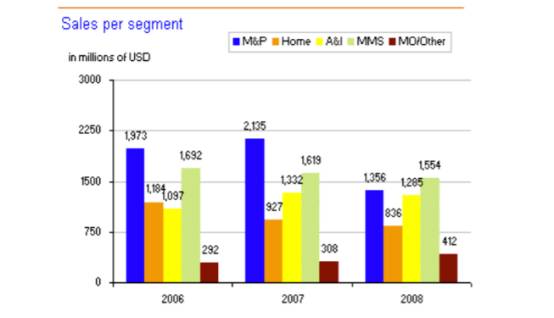

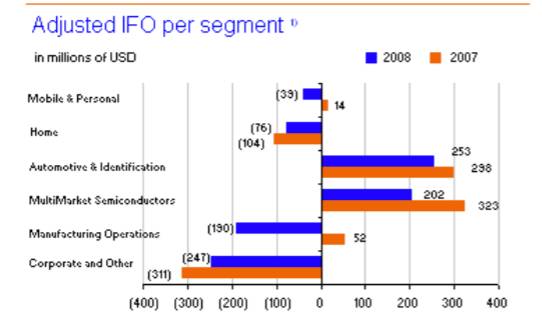

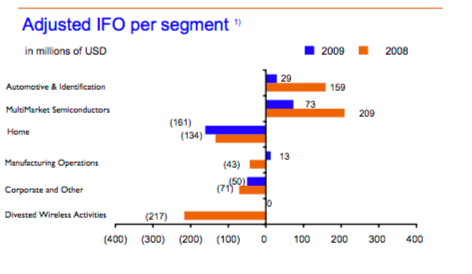

NXP的营收数据

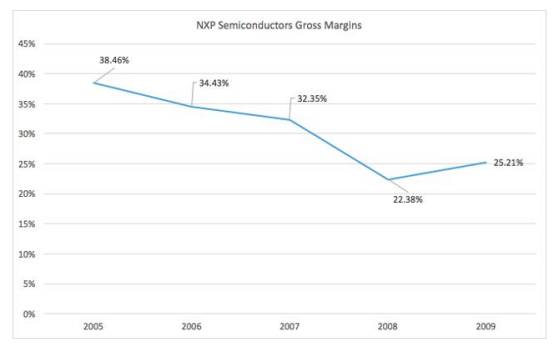

NXP半导体独立前后的毛利状况

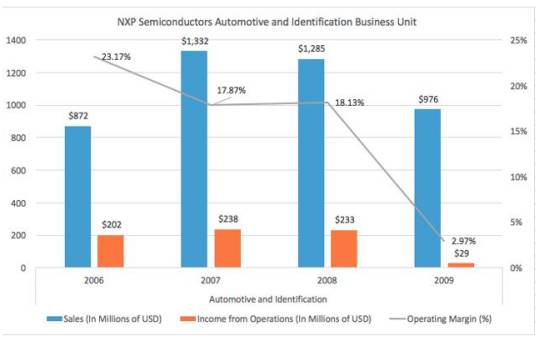

NXP的汽车电子和识别业务的的营收

在私募股权进驻NXP以后,他们做的一个决定帮助了NXP度过难关,并发展到今日,那就是当时看起来残酷的财政约束。除此之外,我相信一下原因也是NXP能够平稳发展的重要因素:

(1) 财政约束引致了管理层的变动

把Richard Clemmer从Agere Systems带到NXP当CEO

从爱立信挖Karl-Henrik过来当CFO

邀请Mike Noonen担任销售VP,曾经负责NS全球销售业务的他曾在那里创造了高毛利的奇迹。

从飞利浦出来以后,NXP的12个管理层中,有9个履新了。

(2) 专注于高性能的混合信号解决方案

由于对安全和自动驾驶的要求提升,让汽车电子对混合信号解决方案的需求日益增多,这就给NXP带来了利好。

2010年12月,NXP将其声音解决方案作价8.55亿美元卖给了楼氏电子。

重组业务部门

在2010年,NXP半导体将其业务部门重组为四个部门,当中两个是以市场为导向的部门。四个部门分别是:

高性能混合信号;

标准产品;

制造部门

Corporate部门

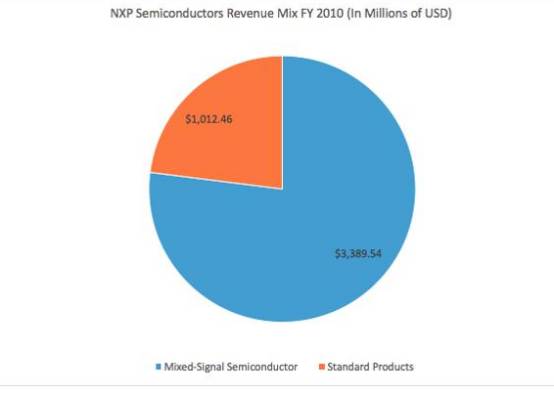

NXP在2010的营收分布,混合信号部门占比为77%

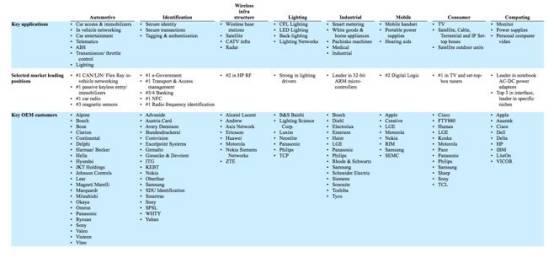

混合信号部门的关键应用,在垂直市场的领先位置和在OEM客户

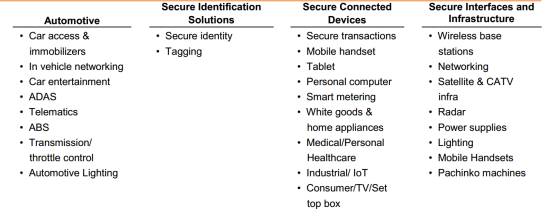

2007年到2009年的衰退,帮助NXP专注并优化了其业务,其高性能的混合信号业务在我车、识别、无线基础设施、照明、工业、移动、消费和计算等领域都获益不少。专注后的NXP可以持续加强在这些领域的领先地位,并且扩大其领先优势。

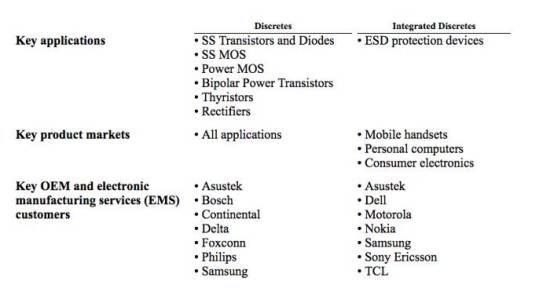

标准产品部门的应用、产品市场和OEM客户

据Strategy Analytics分析,2009年的汽车电子市场高达167亿美元,在所有的供应商中,NXP只排到第五的位置,市场占有率也从2005年的5.8%上升到2009年的6.4%。但在2015年收购飞思卡尔之后,新NXP跃居汽车电子头位供应商的位置,市场占有率高达14.2%。

在2010年8月6日,也就是在私有化将近四年之后,NXP半导体重新登上了纳斯达克。

从现在看来,NXP在以下领域已经完成而来布局,这在未来也将给他们带来不错的营收。这些领域包括了能源效率、移动和连接移动设备、安全和健康。这些业务对于高通来说,也是一个极大的补充和增长动力。

从NXP半导体的成长和扩张上看,我们可以学习到以下经验:

(1) 市场份额不一定会转成利润。苹果就是当中一个鲜明例子。他在智能手机的份额相较于三星和华为等厂商,是相距甚远的,但是他却占有了当中90%以上的利润。

(2) 如果产业集中度不高,半导体的兼并会随时发生的。

(3) NXP让我们明白到理解营收和运营利润的重要性,并且明白到了解宏观经济趋势的重要性。

(4) 要果断,巴菲特说过不要浑浑噩噩,也不要错过任何一个危机,因为这可能就是你的机会。

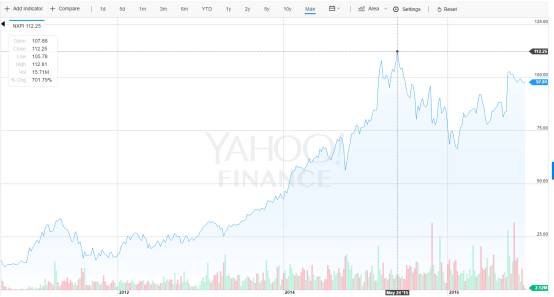

一路狂飙

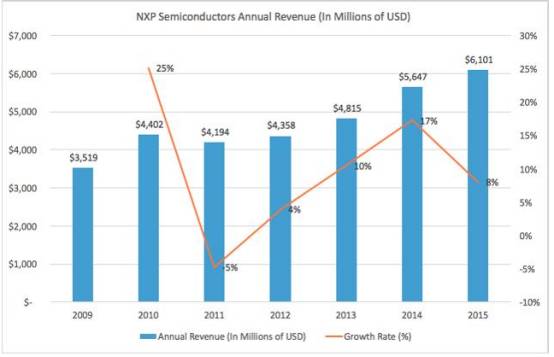

在2010年上市以后,得益于早几年打下的基础,NXP近了发展高速道。从2010年8月1日开盘的13美元,NXP的股价也一路狂奔。到2015年5月24日,NXP的股价跑上了迄今为止的最高峰,当天收盘价是112.25美元。市值较刚上市的时候翻了差不多十倍。这一切的一切都得益于NXP的产品布局。

NXP的股价走势(2010到现在)

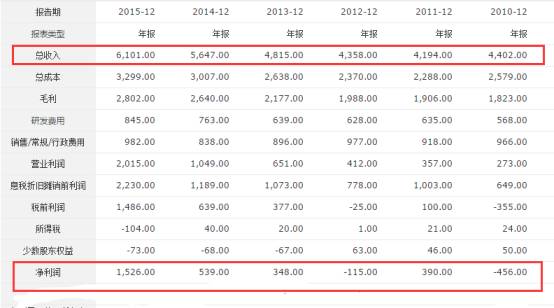

在收入方面,NXP也节节高升,尤其是过去两年,更是比之前几年有了更大的攀升。

NXP最近几年的营收(单位:百万美元)

尤其是在2014年,创造了最近几年最大的增幅。在NXP当年的年报中,他们提到,他们主要靠两条重要的产品线挣钱:一个是前面提到的高性能混合信号(HPMS)产品;另一部分是标准产品服务(今年卖给了中国的建广资本)。其中HPMS产品的营收占了当年NXP总营收的77%(2015年上升到79%),是NXP的绝对营收担当。

NXP还在那一年将HPMS的产品线调整为汽车电子、安全ID解决方案 、安全连接设备和安全接口与电源。

我们在前面也提过,这些产品面向的市场的火热,让NXP飞速发展。

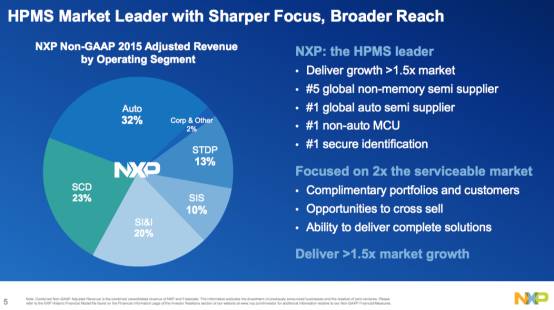

从2015年的财报中,我们可以看出,NXP在汽车电子半导体市场位列全球第一;车内网络市场占有率全球第一;无钥匙和防盗系统方面市场排行市场第一;车内广播市场第一;汽车MCU和音频放大器都是全球第二。

汽车电子相关业务得益于当年年初斥资118亿美元并购飞思卡尔,至此NXP就把汽车电子的市场稳固了下来,并且在市场占有率上超过英飞凌和瑞萨,成立当之无愧的NO.1。

另外在电子护照、广泛的MCU产品线、NFC、RF Power和通信处理器等领域,NXP都是行业的领头羊。

NXP 2015年的的营收分布

为了更专注挣钱其业务,NXP先后把其RF Power业务和标准产品业务卖给了北京建广资本,不但完成了“瘦身”,还做好了新的资产配置。从某种程度上说,这是为被高通收购做好了准备。

情归高通

高通、NXP、470亿美元,这是今年十月最震撼的关键字。

当高通宣布以470亿美元买下NXP的时候,整个业界都震惊了,不但因为这是半导体业界迄今为止最大的交易,而是大家对NXP卖盘的震撼,还有对高通大手笔的惊讶。里面的一些原因和可能结果,在过去两个月相信大家都已经看了不少的评价。但我还想说一下,这两者的结合是一个对高通来说是一个明智的选择。

前面已经提到,高通所专注的移动设备市场,现在现在增速正在放缓,产品结构单一的高通需要向其他领域进攻,例如汽车电子。虽然高通针对汽车市场推出了820A等产品,但大家都知道汽车电子产品需要高标准,满足不同个验证,同时在和Tir1厂商或者车厂合作的过程中,需要长期的导入过程,作为新入局者的高通,市场表现一般也算是比较正常。

根据市场的相关数据显示,汽车电子占高通营收的份额连2%的份额都不到。在英特尔等竞争对手都在入局汽车的时候,高通也就按捺不住走收购这样的“捷径”。

另外,物联网也是这单交易成形另一个因素。

在收购飞思卡尔之后,NXP不但在在半导体的下一波战场——物联网上面,飞思卡尔也给NXP带来了丰富的产品线组合。让其一跃成为最有竞争力的公司,但即将这样,NXP还是欠缺蜂窝和RF相关技术,这对于打造完整的物联网解决方案,是有所欠缺的。但这次投奔高通名下之下,刚好就互补了。

对这单交易的未来, 在一片叫好中,我们也听到了几个不同的观点。

首先是公司文化方面,有分析师指出,因为NXP是一个传统的欧洲公司,而高通是一个典型的美国公司,在工作和处事方式上面应该有不同的看法,这可能会成为其整合的障碍。

其次,高通是一个无晶圆厂,NXP是一个IDM,未来两者的整合,也会给新高通带来挑战。

但NXP方面认为整合不是问题,让我们静观其变。

写在最后

这些年来,半导体产业风云突变,原因首先是半导体已经迈入了成熟期,利润已经被压到很低了,再者随着工艺水平的推进和竞争的家居,投入成本也日益增加。半导体公司为了降低风险,唯有通过抱团取暖;

其次是半导体市场变化太快了,令一些半导体厂商始料未及。例如早两年还热火朝天的移动终端市场,突然就增长缓慢,这给很多半导体厂商带来了强大的挑战。于是他们只能通过兼并来补充,,持竞争力;

第三,迅速崛起的中国半导体的威胁。这两年对国际半导体最直接威胁的应该就是崛起的中国半导体。通过疯狂的并购、发展和政府扶持,中国半导体在这两年飞速发展,一步步侵蚀国际知名半导体厂商的市场,面对这种情况,他们也只好选择并购的结局。

我们肯定的是高通收购NXP是一个大交易,但我们不能够肯定未来是否会有更多其他的交易。但我们可以知道半导体市场的“动荡”仍然没结束,至于下一个是谁,我们不能确定而已。

但这样的并购,也带来了另一个问题,那就是强者越强。

IC Insights的报告显示,今年全球前十半导体厂商的市场占有率高达56%,较之十年前提升了11%,光是Intel、Samsung、Qualcomm、Broadcomm、Hynix几家的市场份额,就已经超过了41%,寡头现象已经非常明显。

如果将这个统计放宽到全球前25大半导体,那么这个榜单的市场占有率将高达75%。

这样一个市场,对于新入者,尤其是正在崛起的中国半导体来说,是一个巨大挑战。在这个艰难时刻,技术创新变得尤其重要。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 [email protected]

点击阅读原文加入摩尔精英