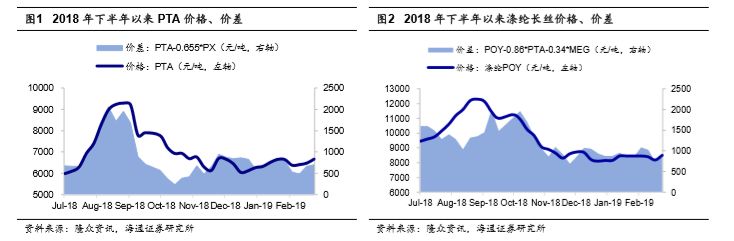

PTA-

涤纶价格上涨、价差扩大。

上周(

3

月

4

日

-3

月

8

日),

PTA-

涤纶长丝价格上涨、价差扩大。截至

3

月

8

日,

PTA

价格

6670

元

/

吨,较周初上涨

2.9%

;价差

704

元

/

吨,较周初上涨

6.4%

。涤纶长丝价格

8500

元

/

吨,较周初上涨

4.0%

;价差

850

元

/

吨,较周初上涨

14.0%

。我们认为上周产业链价格上涨主要由于

PTA

装置意外检修导致

PTA

价格上涨,从而带动下游长丝产销率大幅提升,长丝价格随之上涨。

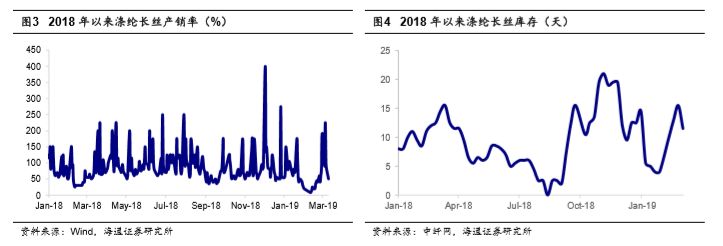

上游涨价带动长丝产销率大幅提升,长丝库存下降。

根据卓创资讯,上周汉邦石化

220

万吨、宁波利万

70

万吨

PTA

装置意外停车检修,随后恒力石化公布

220

万吨装置检修计划,

PTA

供需预期改善,推动产品价格上涨。同时,乙二醇价格也出现一定上涨,涨幅

6.3%

。在上游

PTA

、乙二醇涨价的推动下,长丝下游需求旺盛,长丝产销率大幅提升,上周平均产销率达

134%

,环比提高

48

个百分点,长丝行业库存由

15.5

天降至

11.5

天。

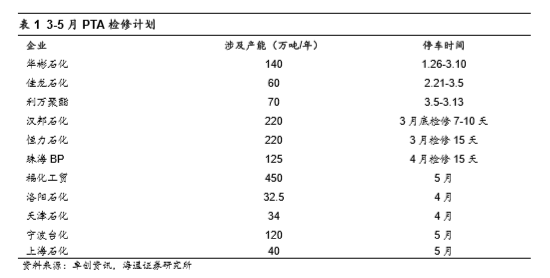

3-5

月

PTA

检修计划增加,长丝需求有望季节性回升。

通常,二季度是

PTA

检修高峰期。根据卓创资讯,今年

3

月后

PTA

检修计划增加,涉及产能超过

1500

万吨

/

年,我们预计

PTA

有望进入去库存阶段。同时,

3-5

月一般为下游夏装备货高峰期,我们预计长丝需求有望回升。上游支撑叠加下游需求回暖,我们预计

PTA-

涤纶产业链景气度

3-5

月有望季节性回升。

中长期看,

PTA-

涤纶产业链进入新一轮扩张周期。

根据卓创资讯,截至

2018

年底,

PX-PTA-

涤纶长丝产能分别为

1393

、

5129

、

3797

万吨。

2019

年起,产业链整体逐渐进入新一轮扩张周期。根据目前项目规划,我们预计

2019

年后,

PX

、

PTA

、涤纶长丝新增产能分别为

2350

、

3220

、

856

万吨,产能增速分别为

159%

、

63%

、

23%

。

此轮扩产以龙头为主,未来行业集中度有望进一步提升。

2012-2018

年,随着小产能逐步淘汰、龙头企业稳步扩产,

PTA-

涤纶行业集中度逐年提升,

PTA

前四大企业市场份额由

44%

提升至

47%

,涤纶长丝前四大企业市场份额由

30%

提升至

40%

。此轮扩产主要由恒力股份、桐昆股份、恒逸石化、荣盛石化、新凤鸣、东方盛虹等行业龙头主导,未来行业集中度有望进一步提升。

大炼化项目陆续建成,龙头一体化布局进一步完善。

目前

2000

万吨

/

年恒力炼化一体化项目进入试生产,公司预计

2019

年

3

月

20

日前打通全流程;我们预计

2000

万吨

/

年浙石化一期项目及

800

万吨

/

年文莱炼化项目

2019

年也将陆续建成。我们预计

PTA-

涤纶龙头企业产业链一体化布局更加完善,补充原料

PX

来源的同时,有望带来新的盈利增长点,未来龙头企业的行业地位有望进一步提升。

投资建议:

PTA-涤纶产业链进入新一轮扩产周期,我们预计未来行业集中度有望进一步提升,龙头话语权提高。短期主要关注 3 月后下游长丝需求季节性回升以及大炼化项目投产带来的投资机会。建议关注行业龙头企业:

恒力股份

、

桐昆股份

、

恒逸石化

、

荣盛石化

。

风险提示。

原油价格大幅下跌;石化行业景气度下滑;

PTA-

涤纶产能增速过快;下游需求不及预期;大炼化项目进程不及预期。