欢迎点击上方蓝字

关注我们!

拟注入铁前资产,存量业绩更优,充分享受涨价弹性。

公司前期公告拟注入八钢公司下属炼铁及能源供应相关资产,交易完成后口径上半年业绩预计

7.77

亿,存量业绩更优。此外,公司吨钢市值低,此次铁前资产的注入以净资产评估,还不摊薄股本,公司或将充分享受钢价上涨带来的弹性。

产能利用率提升,增量业绩可观。

过去公司产能利用率低,与行业水平相距较大。今年以来产能利用率提升显著,建材和板材的月度产量均接近

80

万吨。产销两旺之下,产能利用率仍有进一步提升的空间,对费用的摊薄有望显著降低单吨成本,利润空间提升,为业绩带来的增量十分可观。

“一带一路”联动西部大开发,新疆基建浪潮为公司发展创造契机。

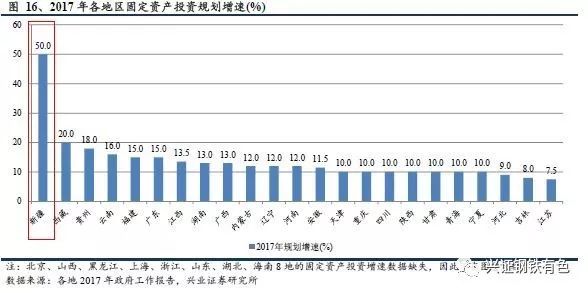

“一带一路”和西部大开发建设深度发展,新疆地区基础设施建设发展迎来了前所未有的机遇。新疆政府工作报告中提出,

2017

年将完成固定资产投资

1.5

万亿以上,同比增长超过

50%

。从目前数据来看,

1-9

月同比增速高达

31%,稳居全国第一。新疆地区基建需求的实质性启动之下,公司在上半年已经中标多个重点工程项目,拓展西北市场、走向世界迎来契机。

不考虑资产注入,预计公司

2017-2019

年归母净利润为

12.84

亿元、

15.26

亿元和

17.47

亿元,对应目前

PE

分别为

8.0

倍、

6.7

倍和

5.9

倍。考虑资产注入,公司今年业绩有望达到

20

亿,对应目前估值仅

5

倍,维持公司“增持”评级。

风险提示:

资产负债率提高;资产置换进展不及预期;疆内需求大幅下滑。

1、疆内一家独大,盈利显著改善

1.1、西北大型钢企,疆内一家独大

1.2、告别亏损,业绩进一步向好

2、拟注入铁前资产,存量业绩更优

3、吨钢市值小,充分享受涨价弹性

4、产能利用率提升,增量业绩可观

5、“一带一路”联动西部大开发,新疆基建开启高增长

5.1、“一带一路”发展热潮涌动,沿途机遇无限

5.2、西部大开发迈入新阶段,基建持续加码

5.3、新疆地理位置优越,需求拉动实质性启动

5.4、拥抱新疆基建浪潮,公司发展迎来契机

6、盈利预测与估值

1.1

、西北大型钢企,疆内一家独大

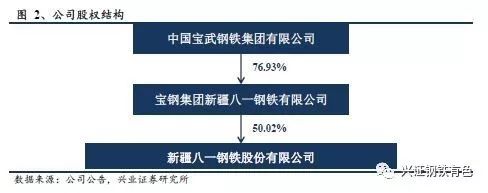

公司是新疆地区唯一上市钢企,疆内一家独大。

公司成立于21世纪伊始,由原八钢集团、南京联强冶金集团有限公司、邯郸钢铁集团有限责任公司、新疆华顺工贸有限公司、新疆维吾尔自治区技术改造投资公司共同发起设立,坐落于新疆乌鲁木齐市,是新疆地区唯一的上市钢铁企业。公司的钢材产品以新疆为核心销售区域,进一步向其他西北地区辐射。宝武集团为公司的实际控制人。

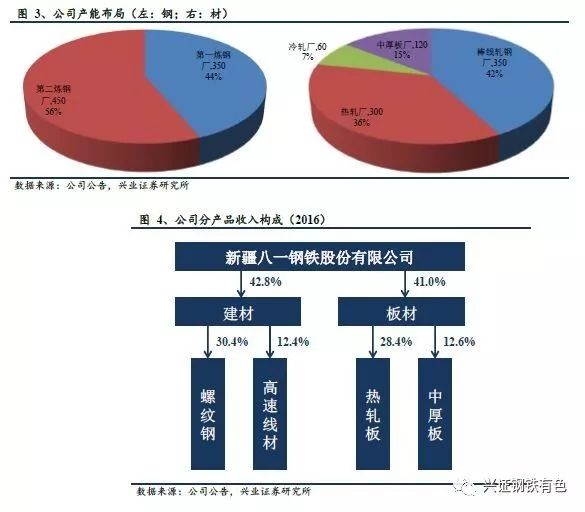

板长兼备,产能布局完善。

公司拥有完整优质的炼钢及轧钢生产系统,本部下设第一炼钢厂、第二炼钢厂2个炼钢厂,以及棒线轧钢厂、热轧薄板厂、冷轧薄板厂和中厚板厂4个轧钢厂,拥有粗钢产能800万吨和钢材产能830万吨(包括棒线材350万吨、热轧300万吨、冷轧60万吨和中厚板120万吨),各品种布局完善,以高速线材、螺纹钢、热轧板卷、冷轧薄板、中厚板等建筑及工业用钢为主。除本部外,南疆钢铁拥有300万吨粗钢产能和220万吨钢材产能,但由于自2014年正式投产后持续亏损,公司已于2016年度以人民币30.07亿元向控股股东宝钢集团新疆八一钢铁有限公司100%转让。从收入构成来看,2016年公司建材和板材产品收入各占总收入的40%以上,尤以螺纹钢和热轧板为最主要的销售产品,均占收入的25%以上。

1.2、告别亏损,业绩进一步向好

抓住钢市回暖契机,剥离南疆止住出血点,

债务重组

&

政府补助推动

2016

年度扭亏。

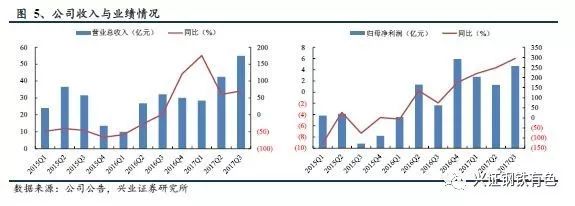

2016

年度,虽然公司钢材产销量较

2015

年有所下降,但受益于钢市整体的回暖,公司钢材产品的平均售价分别同比显著增长,加之持续推进降本挖潜,营业成本同比大降

23.26%

,钢材综合毛利率由

2015

年的

-9.16%

提升至

10.65%

。

2016

年底,公司剥离南疆钢铁,止住长期亏损的“出血点”,未来更好地专注于本部的经营与发展。公司还积极与供应商开展债务重组,

2016

年度共计实现债务重组收益

1.12

亿元。此外还获得结构调整专项奖补资金

24,355

万元,共同推动了公司

2016

年度的扭亏。

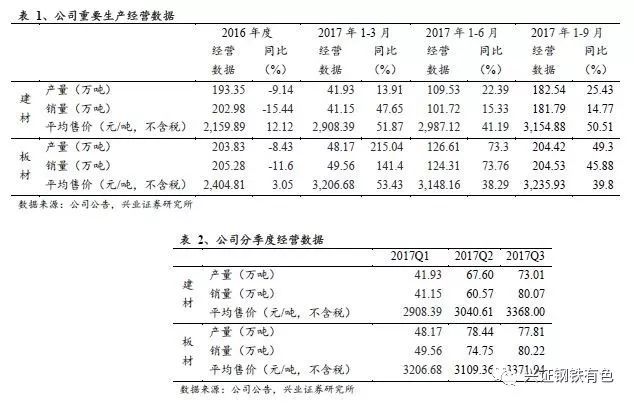

2017年以来价、量齐增,驱动业绩进一步向好。

今年以来,公司钢材产品的产销量均较去年同期实现大幅增长,公司三季度分别实现建材和板材销量80.07万吨和80.22万吨,分别环比二季度增长32.19%和7.32%,特别是建材,今年以来销量逐季增长明显,每个季度的环比增量均接近20万吨,产能利用率大大提升。再加上“地条钢”的彻底清除和去产能的坚定推行,今年以来钢价

实现进一步的显著上涨,公司建材和板材的平均售价均较去年同期有大幅的提升,两大类钢材产品在今年三季度的平均售价均达到3370元/吨左右。量价齐增,加上成本端铁矿石价格较弱,钢材盈利水平大好,公司今年业绩进一步向好。

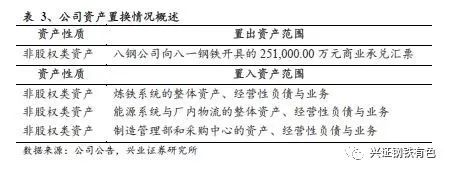

公司近期公告称,拟置出所持八钢公司25.1亿元商业承兑汇票,购买八钢公司下属的炼铁系统、能源系统和厂内物流的整体资产、经营性负债与业务,以及制造管理部和采购中心的资产、经营性负债与业务,标的资产预估交易作价43.45亿元,差额部分通过支付现金方式补足。

纳入炼铁及能源供应环节,打通钢铁生产一体化经营。

公司此次交易拟纳入八钢公司的炼铁经营性资产和辅助能源系统等,其中炼铁系统包括欧冶炉和高炉分厂生铁产能共计660万吨、焦炉分厂焦炭产能220万吨、烧结分厂烧结能力960万吨等。这些拟购买的资产原本就全部用于供应八钢,而此次把这些炼铁及能源供应环节纳入公司的生产体系以后,将与公司原本的炼钢及轧钢生产系统相匹配,公司钢铁生产业务链将得到进一步的完善,实现工艺流程完整化,与八钢公司之间的关联交易也将大幅减少。

根据公司公告,受益于去产能和新疆地区加大固定资产投资力度,铁水市场价格持续回暖,标的资产今年1-6月份实现净利润50,966.29万元,

交易后公司今年1-6月份合并口径上半年业绩预计达到7.77亿元,存量业绩更优。

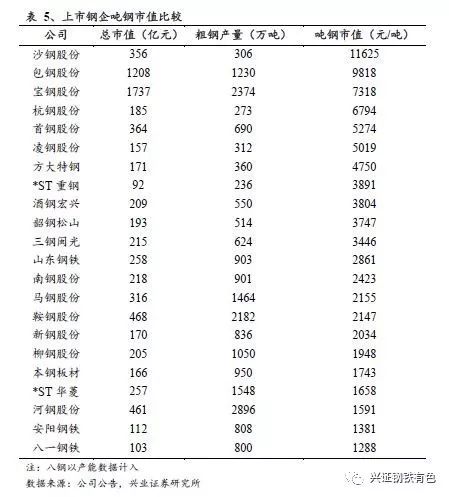

从上市钢企的吨钢市值排名情况来看,公司排名已经居于末位。虽然吨钢市值很小,但过去由于铁前资产在集团层面,公司还不能够完全享受钢价上涨带来的弹性,而此次

铁前资产的注入以净资产评估,还不摊薄股本,公司弹性有望显著增强。

过去公司产能利用率低,与行业水平相距较大。

2015年以来,除了大规模的限产以外,五大钢材品种的行业平均产能利用率基本均在60%以上。从年度平均数据来看,即便是考虑了年底频繁的限产活动,2016年行业棒线材产能利用率超过65%,热轧板卷和冷轧板卷的产能利用率均远超80%,而该年度公司的棒线材产能利用率仅55%左右,热轧和冷轧的产能利用率甚至不足60%,与行业平均水平相去甚远。

产能利用率大幅提升,有望显著降低单吨成本。

今年以来公司产能利用率提升显著,建材和板材的月度产量均接近80万吨。产销两旺之下,产能利用率仍有进一步提升的空间,对费用的摊薄有望显著降低单吨成本,利润空间进一步提升,为业绩带来的增量十分可观。

5

“一带一路”联动西部大开发,新疆基建开启高增长

5.1、“一带一路”发展热潮涌动,沿途机遇无限

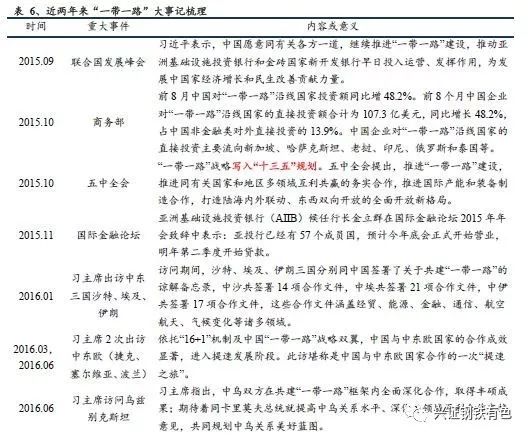

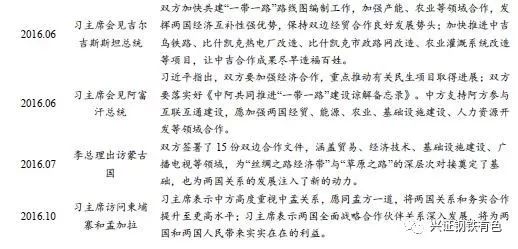

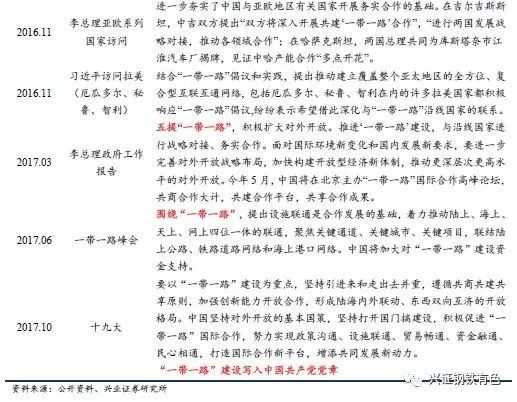

“一带一路”备受重视,战略对接有望加速。

自2013年首次提出“一带一路”以来,近两年领导人在沿线国家和地区积极开展外交活动,从中东到中东欧,从中亚、南亚到拉美,向沿线国家频频伸出合作之手,带动“一带一路”实现飞速发展,目前已有40多个国家和国际组织与我国签署了合作协议。根据两会期间李克强总理的政府工作报告,“一带一路”倡议已经并将同欧盟的“欧洲投资计划”、哈萨克斯坦的“光明之路”、蒙古国“草原之路”、俄罗斯“欧亚经济联盟”、印尼“全球海上支点”、越南“两廊一圈”等多国进行战略对接。今年5月,“一带一路”国际合作高峰论坛于北京举行,十九大多次提及“一带一路”,并将“一带一路”写入党章,未来“一带一路”的发展有望进一步加速。

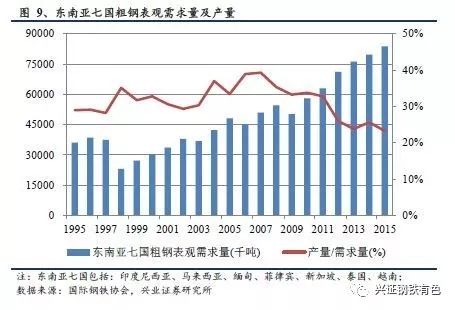

“一带一路”沿线国家钢材需求量大,但自给能力严重不足。

以“一带一路”沿线的东南亚、非洲和中东地区为例,虽然表观粗钢消费量较高,但由于当地的工业化进程起步较晚,钢铁工业发展相对落后,钢铁的自给能力严重不足,大量依赖进口。其中,我国钢铁的最大出口地区——东南亚的粗钢自给能力不足25%,且随着需求量的增加,自给率仍处于下降趋势。非洲地区的粗钢自给率自2010年以来也是持续下降,2015年时仅略高于30%,中东地区的粗钢自给率相对较高,但也仅在50%左右。可见,这些地区对进口钢铁需求量很大。

对外承包工程新签合同额持续增长,有望极大拉动用钢需求。

2016年,我国对外承包工程业务新签合同额达到2440.1亿美元,同比大幅上涨16.2%,完成营业额为1594.2亿美元,其中,“一带一路”沿线就实现了1260.3亿美元的新签合同额以及759.7亿美元的完成营业额,分别占总额的52%、48%。未来,随着“一带一路”沿线基础设施项目的陆续启动建设,有望直接带动钢材的下游需求,我国钢铁“走出去”的步伐有望进一步加快,出口量有望显著增加。

5.2

、西部大开发迈入新阶段,基建持续加码

西部大开发发展迈入新阶段。

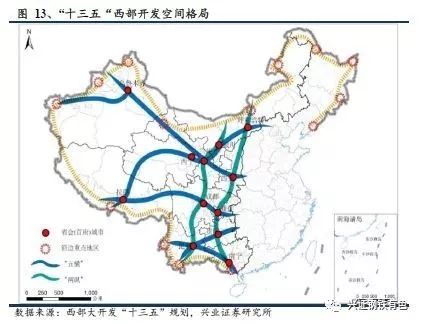

西部大开发最早于2000年即提出,要求把实施西部大开发、促进地区协调发展作为一项战略任务。经过10多年的建设,也取得了显著成效。今年年初,《西部大开发“十三五”规划》印发,对“十三五”期间的西部开发建设做了详细的部署。十九大报告中也提出要“强化举措推进西部大开发形成新格局”,西部大开发建设迈入新的加速发展阶段。

基建仍是发展重点,公路、铁路建设齐发力。根据发改委,“十二五”期间,新开工建设了西部大开发重点工程127项,投资总规模2.72万亿元。新建铁路1.2万公里,新建公路21.5万公里。根据《西部大开发“十三五”规划》,“十三五”期间,基础设施建设仍是西部大开发建设发展的重点,规划提出要继续加强交通、水利、能源、通信等基础设施建设,着力构建“五横四纵四出境”综合运输大通道,特别是在交通方面,提出要“提升铁路路网密度和干线等级”、“提升公路路网联通和畅达水平”,这些项目的建设也正是为“一带一路”的发展提供支持。随着这些基础设施网络的逐步落实建设,西部地区的钢材消费量有望受到显著的拉动。

5.3

、新疆地理位置优越,需求拉动实质性启动

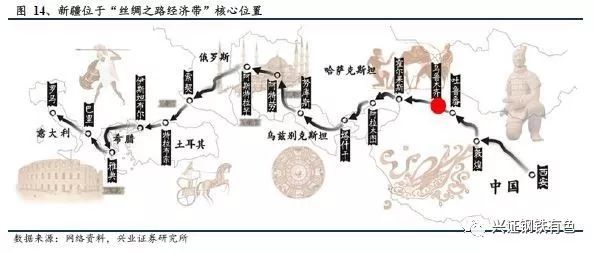

新疆位于丝绸之路经济带的核心位置,区位优势明显。

新疆东接内陆,西通欧亚,与多个国家接壤,对外口岸众多,具有独特的区位优势。2015年3月,发展改革委、外交部、商务部联合发布《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,对各省在“一带一路”中的定位和未来的发展进行了规划,指出:要发挥新疆的区位优势和向西开放重要窗口作用,深化与中亚、南亚、西亚等国家交流合作,形成丝绸之路经济带上重要的交通枢纽、商贸物流和文化科教中心,打造丝绸之路经济带核心区。

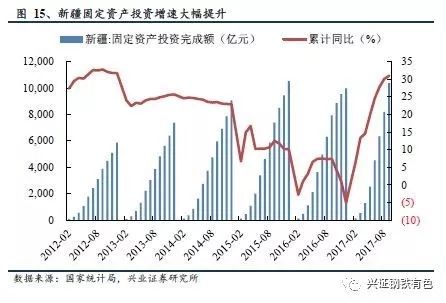

固定资产投资增速低位回升,2017规划大增50%。

从历史数据来看,新疆地区的固定资产投资完成额增速自2012年以来下滑明显,到2016年甚至出现的负增长。2017年,新疆政府工作报告中提出,2017年将完成全社会固定资产投资1.5万亿元以上,同比增长超过50%,遥遥领先于国内其他省市。从今年的数据来看,新疆地区固定资产投资累计同比数据持续攀升,1-9月份同比增速高达31%,稳居全国第一水平。

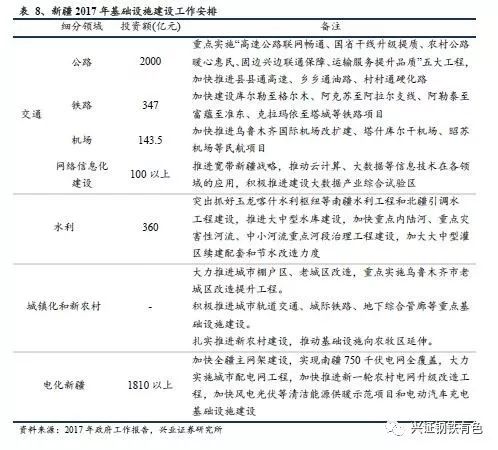

公路建设投资额同比增450%以上

。

1.5万亿的固定资产投资额中,基建领域的投资包括公路建设投资2000亿元、铁路建设投资347亿元、机场建设投资143.5亿元、网络信息化建设投资100亿元以上、水利建设投资360亿元、“电化新疆”建设投资1810亿元以上。

特别是交通运输方面,

新疆交通运输工作会议上提出,2017年计划开工交通建设项目2933个,总投资约7571亿元,建设总里程约8.23万公里,力争完成投资2000亿元,而2016年交通运输领域的完成投资额为仅360亿元,根据规划,2017年的同比增长将达到450%以上。

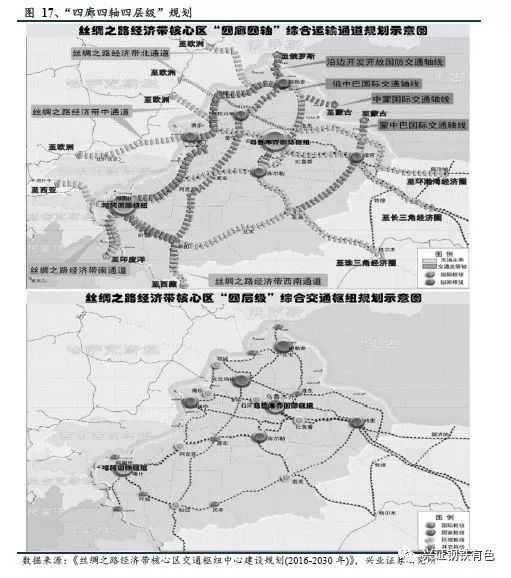

《丝绸之路经济带核心区交通枢纽中心建设规划(2016-2030年)》

也已经于今年8月份发布,规划提出到2020年,国际交通枢纽建设取得新进展,新疆交通在全国综合交通网络布局中“末端型”状况得到初步改变,“亚欧交通枢纽中心”地位和作用初步显现。新疆将构建形成“四廊四轴四层级、双环闭合互联型”的综合交通网络空间格局,形成“东西两面辐射、南北双向畅通、枢纽集疏便利”的丝绸之路经济带交通枢纽中心,“十三五”期间计划投资13994.27亿元,铁路、公路等基础设施建设成为重中之重,具体包括国际互联互通工程、进出疆通道工程、疆内通道畅通工程综合交通枢纽工程、城市轨道交通工程等,涉及项目数众多。新疆地区铁路、公路网的大力建设,有望实质性拉动当地钢铁需求。

5.4

、拥抱新疆基建浪潮,公司发展迎来契机

新疆需求启动,为公司发展提供良机。

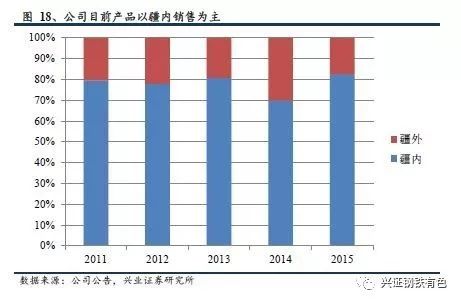

一方面,今年新疆地区固定资产投资额巨大,基础设施的大规模建设有望极大地拉动钢材消费,而新疆钢铁市场又近乎是独立的市场,公司作为新疆地区唯一的上市钢企,产能规模大,产品的销路有望得到很好的保障。另一方面,“一带一路”和西部大开发建设深度发展,新疆又是对接中哈、中巴项目的战略核心区,天时与地利兼备,随着“一带一路”沿线国家基础设施项目的火热开工建设,钢材的出口有望显著增加。目前公司的产品销售市场仍以疆内为主,占比约80%左右,“一带一路”的发展,也为公司产品走向世界提供了前所未有的机遇。

中标多个重点工

程项目建设,进一步提升竞争实力。

今年上半年,公司产品已经相继中标乌鲁木齐市地铁三号线、四号线、克南高架东延二期、昌河景观大桥、保税区项目、阿富准铁路、格库铁路等自治区重点工程项目。参与这些重点工程项目的建设,有望进一步提升公司产品的综合竞争实力,为公司巩固西部地区销售市场、进一步走向世界奠定基础。

6

盈利预测与估值

不考虑资产注入,预计公司2017-2019年归母净利润为12.84亿元、15.26亿元和17.47亿元,EPS为1.68元、1.99元和2.28元,对应目前PE分别为8.0倍、6.7倍和5.9倍。考虑资产注入,公司今年业绩有望达到20亿,对应目前估值仅5倍,维持公司“增持”评级。

风险提示:

1、资产负债率提高;资产置换进展不及预期;疆内需求大幅下滑。