【投资要点】

1.东方精工目前双主业发展:

一是智能设备,

包括智能包装设备(内生和收购意大利佛斯伯外延产业链拓展)和智能自动化设备(参股嘉腾AGV20%股权、参股意大利弗兰度40%股权并设立合资公司),据公司投资者关系活动记录表中记载,将于2017年上半年实施对意大利Fosber剩余40%股权的收购;

二是高端核心零部件,

2015年控股收购苏州百胜80%股份,通过百胜动力发展从核心零部件(舷外机)到整体产品(快艇、游艇)等全产业链布局;2016年启动普莱德收购,切入新能源汽车锂离子电池动力系统。公司还倾向于寻找其他智能自动化核心零部件进行合作,目前已有的方向是智能制造核心板块领域中的伺服驱动、传感器等。

2.普莱德情况:

(1)2016年动力电池系统出货量排在比亚迪和宁德时代之后,名列第三;

(2)2016/2017/2018/2019业绩承诺(扣非净利润)分别为2.5/3.25/4.23/5,年复合增长率接近26%。2016年1-10月普莱德已经实现扣非净利润3.21亿元,超过年度承诺净利润的28%;

(3)股东背景强大:北大先行(电池正极材料)持股38%、宁德时代(动力电池电芯)持股23%、北汽新能源(新能源乘用车整车厂)持股24%、北汽福田(商用车龙头)持股10%。

(4)大客户:乘用车:北汽新能源;商用车:中通客车、南京金龙、福田汽车。

(5)产能:2018年预计达产10G瓦时,今年总的产量预计4G瓦时,产值大约75亿左右。

联系方式:

王书伟:13585774837/李哲:18930148572

时间:

2017年3月9日上午9:00

地点:

香格里拉1F会议室

参会公司领导:

东方精工董事长唐灼林先生,东方精工董秘杨雅莉女士,普莱德杨槐总,普莱德副总裁张仁柏先生等。

一.上市公司情况简介(董秘杨雅莉)

1.公司目前采用双主业发展模式:

一是智能设备;二是高端核心零部件;公司的销售和服务网络遍布亚洲、欧洲和美洲,整个集团的员工超过1200人。在上市后,执行团队贯彻执行公司董事会“产业+资本”的发展模式,通过内生式的增长和外延式并购,实现整个集团国际化的发展、全产业链延伸的战略转型。

2.历史上,公司的外延并购十分频繁:

2014年

3月,收购佛斯伯Fosber(全球第二大瓦楞纸板设备商)60%股权,重大资产重组完成;

6月,认购嘉腾机器人20%股份;

2015年

7月,参股收购意大利弗兰度集团(意大利当地排名第三的公司)40%股权,深化智能仓储物流布局;

7月,控股收购苏州百胜80%股份,以舷外机为主要产品(国内市场龙头,可以和美国水星和日本雅马哈抗衡),进军高端装备制造业板块;

2016年

5月,收购意大利EDF100%股份,深化瓦楞纸箱印刷设备的全球化布局;

7月,收购北京普莱德100%股份(从装机量看,在业内细分行业排名第三),成功切入新能源汽车锂离子动力电池领域。

2017年(据上市公司公布的投资者关系活动记录表)

上半年实施对意大利Fosber剩余40%股权的收购

3.东方精工板块布局:三驾马车

(1)智能包装设备:

围绕上市的主业——瓦楞纸板印刷设备来进行产业链布局。

2014年“蛇吞象”收购佛斯伯,产业链延伸至上游设备(纸板生产线);同时在亚洲(中国)、欧洲(意大利)、美洲(美国)分别拥有从研发、生产到销售为一体的制造型企业。

(2)智能自动化设备:

通过参股方式布局这一板块。

参股嘉腾AGV20%股权,布局智能搬运;与意大利弗兰度通过40%的参股和合资公司的设立完成对智能仓储物流的布局。这一板块不仅能服务于智能包装设备的客户需求,还可以服务于东方精工自身的、和在高端零部件领域的生产型工厂。

(3)高端核心零部件:

2015年控股收购苏州百胜80%股份,通过百胜动力发展从核心零部件(舷外机)到整体产品(快艇、游艇)等全产业链布局;2016年启动普莱德收购,切入新能源汽车锂离子电池动力系统。

4.未来发展战略规划:

(1)智能包装设备:

继续通过内生增长和外延产业链完善,形成这一专用设备领域的增长点;

(2)高端核心零部件:

这块可能会给公司带来更大的收益,除了船用、汽车用核心零部件外,公司还倾向于寻找其他智能自动化核心零部件,目前已有的方向是智能制造核心板块领域中的伺服驱动、传感器等。

二. 新能源动力电池系统行业分析(杨槐:清华工程力学的本硕)

1. 行业发展前景:

我国发展新能源汽车的原因:(1)环境污染问题严重;(2)对化石能源的依赖;(3)国内汽车产业升级的要求。世界各国也对传统燃油车进行限制,并积极支持新能源车发展。

国内:传统汽车产业大而不强,在新能源汽车有望实现弯道超车。

去年新能源汽车的渗透率从2011年的0.05%提升到2016年的1.84%,释放两个含义:

(1)超过1%后,在产业发展过程中,应该会进入发展快车道;

(2)渗透率非常低,发展空间仍然非常大。2025年可能在10%的渗透率。

2.细分领域:

(1)乘用车:

在传统燃油车领域份额最大,为90%左右;但是新能源领域乘用车渗透率较低,2015年渗透率仅为0.98%,2016年1.38%,与消费群体和对补贴敏感度有关,未来有着极为广阔的发展空间。

乘用车领域,新能源车替代传统汽车的核心指标:

①续航里程:

这几年续航里程已经发展150公里到250公里以上,2020年能发展到400-500公里;

②充电速度

;

③充电基础设施建设;

目前国家有关部门正在征求《京津冀及周边地区2017年大气污染防治工作方案》意见,建议京津冀地区把所有出租车电动化,尽管尚未实施,但体现政府对新能源车的信心;典型事件是山西太原,去年,把全部的出租车替换成电动的,做了表率。

(2)商用车:

商用车的大巴是新能源车推广得最好的细分板块,去年查骗补影响,造成市场一定波动;但从数据上看,2016年市场渗透率依然达到25%,未来这个版块还将提高市占率,因为现在很多城市都有燃油大巴车替换成电动大巴的规划。

(3)物流车:

因为补贴政策迟迟没有明确,在2016年相对较为沉寂。但是2016年底,新的一期补贴政策已经出台,而且未来几年的补贴已经明确,纯电动物流车的市场已经展开,预计今年这一市场会取得较好的增长。

根据测算,全国大概300-400万辆,所以物流车有300万辆以上的电动化需求。物流车的关键是路权,再者是运营成本相对比较低。

3.产业链情况:

新能源汽车产业链较长,大致可以分为上游材料、中游核心零部件和下游整车与充电桩三环节。动力电池系统(PACK)是新能源汽车产业链的核心零部件:物料成本方面占比40%-60%,重量占到25%左右。

预测:

2020年,中国新能源车年产销量200万辆的水平,对应动力电池需求超过60G瓦时(2015年动力电池15G瓦时)。

4.行业竞争格局

(1)2016年动力电池系统出货量:

普莱德排在比亚迪和宁德时代之后,名列第三,作为一个独立的动力电池系统提供商,普莱德在细分领域比较领先。

资料来源:现场PPT拍摄

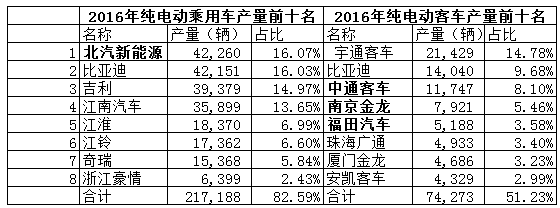

(2)客户基础:

核心客户在市场中的地位:北汽新能源排名第一,客车领域中通客车、南京金龙、福田汽车均为公司客户,因此公司客户基础良好。

资料来源:现场PPT拍摄,公司公告有2016年1-10月排名

(3)产业链形态:

国内市场从事动力电池PACK业务的厂商业务发展情况如下:第一类是电芯企业,将产业链向上端延伸;第二类是整车企业,将产业链向下端延伸;第三类是普莱德类似的第三方PACK企业。

资料来源:现场PPT拍摄、公司公告

第一类电芯企业,其动力电池部分也是专业独立的公司,主要是涉及的专业知识不同;第二类整车企业,产业初期,垂直产业链可能有一定优势,但在产业发展到一定阶段,比如汽车行业,都走的专业化分工的路。类比消费电子的PACK发展路径,随着更多的电芯可以被手机厂认定之后,PACK企业变得相对市场份额更大,这在产业的不同发展阶段,应该有所区别。

三.

普莱德基本情况(杨槐)

1.普莱德起源:

在2008年奥运会上,纯电动大巴示范运行,普莱德的几大股东,包括北汽集团、福田、北大先行、CATL的前身ATL都参与了该项目的开发、研制和试运行,过程中遇到很多难题(如何控制大电流等),在各自领域无法解决各自问题,因此2009年这几家股东共同发起成立普莱德,与北汽新能源一起在北京的新能源产业基地揭牌,2010年4月份开始正式运作。

2.主营业务介绍:动力电池系统

(1)是汽车级零部件,至少要10年以上寿命,面对的环境也很严苛,一般动力电池系统开发要2年左右时间,需要各种测试,按照汽车标准来开发;

(2)与传统零部件不同,是电化学能量存储装置,需要有序的输入和输出,需要严密的管理。动力电池系统(PACK)是新能源汽车产业链的核心零部件:物料成本方面占比40%-60%,重量占到25%左右。

3.强大的股东背景

(1)北大先行持股38%:

电池正极材料,往前延伸还有一些矿产资源,磷酸铁锂产量是国内第一;

(2)宁德时代(CATL)持股23%:

动力电池电芯,2015和2016年的出货数据都分别位列全球第三;

(3)北汽福田持股10%:

整车制造,商用车龙头,这两年在物流车上重新发力;

(4)北汽产投持股24%:

合作得比较多的是北汽新能源,新能源乘用车整车应用,去年最早拿到了纯电动乘用车的生产资质;

(5)青海普仁持股5%:

员工持股平台。

4.未来发展的想法(未来如何独立发展)

(1)持续进行老客户开发:

乘用车领域北汽新能源,商用车领域福田和中通,公司要做到全产品覆盖,比如北汽今年市面上大概9款产品,现在已经全品类覆盖。

(2)不断开发新客户:电池系统的开发周期很长,乘用车2年左右,商用车半年-1年左右,公司开发的新客户的产品陆续会在2017下半年和2018年销售到市场。前两年公司的资源基本被股东锁定,没有太多的资源给其他客户开发产品,未来开发新客户的力度将不断加大。

5.公司产品优势

(1)安全性:

从2010年到2016年,已有7万辆搭载公司动力电池系统的新能源交通工具运行于全国各地城市,合计运行里程30亿公里,从未发生任何安全事故。

(2)能量密度:

和续航里程密切相关,2010年时,公司产品的能量密度是66瓦时/公斤,到2016年,公司交付的北汽EU260产品的电池系统能量密度升高至126瓦时/公斤,

(3)产业发展:

2016年交付产品的价格还不到2010年的一半,证明产业取得长足发展。

6.未来展望

(1)续航里程:

公司今年会投放300公里的产品,2020年可达到500公里产品投放(400公斤以内的电池包);

(2)电芯的能量密度:

达到300-350瓦时/公斤

(3)动力电池系统:

达到210-250瓦时/公斤,对应的在400公斤之内可以达到80以上的配电量,可以达到500公里续航里程的要求。

下一步:产品+服务。

在现有核心产品动力电池系统的基础上,凭借先发优势在动力电池储能、梯次应用、移动充电、租赁运营等多个领域已提前布局,并预计将来将成为公司营业收入的重要来源。

四.本次重组交易方案(董秘杨雅莉)

东方精工以47.5亿元的价格向普莱德全体股东发行股份及支付现金购买普莱德100%股权,募集配套资金不超过29亿元,2月24日获得正式批文。

普莱德2016/2017/2018/2019业绩承诺(扣非净利润)分别为2.5/3.25/4.23/5,年复合增长率接近26%。去年并购时点,交易的市盈率是19倍,10月底普莱德已经实现扣非净利润3.21亿元,已超过年度承诺净利润的28%,因此推算这次交易的市盈率在12倍。

Q&A环节

问:如何保证在北汽新能源的供应链中是不可或缺的?如何保证在CATL的客户中是不可或缺的?

北汽是公司的核心客户,从过去来看,2014年以前基本是北汽新能源系统唯一的开发商,为北汽配套所有产品,进行各种测试,这是第一阶段;2014年之后,产业逐渐起规模,进入产业化阶段,每个整车厂商都需要引进其他供应商来分散风险,北汽也有,合资北京爱思开等,为产业化合作阶段;未来,依然是市场化模式,能够更好满足客户需求、产品更具有性价比,有信心成为其固定份额的供应商。CATL的情况也类似。

同时公司与北汽签订了5年的战略合作协议,每年从我们这儿采购不低于50%的系统。

北汽要求供应商的可靠性高:普莱德没有一起安全事故,有较强的质量保证能力;希望供应商有稳健的财务能力;希望产能的扩张和投资跟上北汽的要求;要有持续的技术发展能力。

问:PACK里面有很重要的是BMS,BMS是外协还是资产?

BMS包含底层硬件,包括传感器等,是采集单元;第二部分是底层驱动软件;第三层是应用层的软件开发。BMS起的作用:承担整车和电池系统的交互作用。

BMS中应用层软件的开发是公司自己来做,这也是BMS的核心。底层硬件和底层驱动软件主要是外购,未来不排除从国外厂商采购。(目前产品故障率排名第一的就是BMS,国内的厂家都是消费电子转过来的,达不到汽车级应用的要求,公司正在和国外的厂商谈合作的问题,我们也有底层的研究,但还是需要一段时间技术积累。)

问:乘用车和商用车的毛利率差别很大的原因是什么?

乘用车毛利率比较低,而商用车毛利率很高。两个因素导致:

一大巴车去年补贴力度比较大,售价和成本价之间的差别很大,因为车厂有很大的利润;

二大巴车是定制化开发,小批量多品种。乘用车是属于前期开发成本高,批量比较大,虽然目前还远没有到规模化阶段,但是相对于小批量多品种,还是批量比较大。

问:未来产能情况什么样?

2016产出1.8G瓦时,这是年初年末的平均值,实际上2016年末产能接近3G瓦时,本次配套融资募投项目溧阳基地今年会投产,2018年预计达产10G瓦时的目标,做了比较多的提前量,前两年比较被动。

问:北汽今年的产销目标17-20万辆,我们大概占多少比例?

北汽今年新推出了一款车,5万块钱,价格震撼,当时规划有一半的产量是这个车型。这几年公司在北汽新能源的市占率50%-60%,保守估计,今年50%左右。

今年总的产量预期是4G瓦时,产值实现较快增长。