如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

一周概览

2023

年中央经济工作会议召开,强调高质量发展目标,结构性政策或为抓手;北京上海出台地产需求侧政策,

11

月

MLF

平价续作、净投放

8000

亿元,

11

月低基数下各项经济活动指标同比

回升。

高频数据层面,上周生产和出行总体回落,商品房成交边际改善。农产品价格季节性上升。此外,

11

月财政扩张速度边际放缓,社融同比增速小幅回升、但主要受政府债推升。

高频经济活动跟踪

工业生产及物流指标总体季节性回落,新房、二手房成交面积同比增速边际回升。

出行方面

,上周

18

城地铁客运量环比回落

0.2%

、国内航班数量环比走低

1.6%

;

12

月

4-10

日,乘用车销量同比放缓至

6.8%

。

出口方面

,

12

月至今

HDET

均值同比回落至负区间,外需或边际走弱。

物流景气度及工业生产总体季节性回落

:整车货运流量

/

公共物流园区指数同比较前一周的

22%/17%

回落至

2.7%/4.9%

,高炉和焦化企业开工率环比走弱,全国重点电厂日均耗煤

/

发电量同比转负。

地产方面,

上周

60

城新房成交面积同比降幅较前一周的

25.9%

收窄至

22.1%

,

26

城二手房成交面积同比上行至

23.4%

;

12

月

4-10

日,百城土地周均成交季节性走强。

价格指标及变化

国际油价止跌、农产品价格上升。

上周布伦特原油价格环比回升

0.9%

至

75.6

美元

/

桶。国内铜价环比大幅上行

4.9%

,但水泥

/

螺纹钢价格回落

1%/2.6%

;食品方面,猪肉价格回升

0.2%

,新鲜蔬果提价、农产品价格指数

+2.6%

。

金融市场及资金成本

银行间流动性偏松,公开市场净投放货币

1990

亿元。同业存单发行利率边际下行。

银行间利率环比小幅回落,

R007/DR007

下降

9.1/5.7

个基点。

1/10

年期国债收益率期限利差小幅走阔,国债收益率曲线趋平。同业存单发行利率下降

1bp

至

2.83%

。上周信用债发行量环比转负,地产债和海外债融资额有所回落。上周人民币兑美元升值

0.9%

,但对一篮子货币回撤

0.8%

。

中观行业景气度追踪

有色、黑色金属和种植业等行业景气度仍较高

;

铝、铜价格走强,持续去库

,其中铝

/

铜价格位于

2013

年至今的

81%-84%

的高分位水平

;

煤炭、航运港口等供给和价格均位于较高分位数。粮价回落但仍在高位

,

生猪利润边际改善。

上周主要宏观数据及事件回顾

数据:

1

)

11

月工业增加值同比增速上行至

6.6%

;社零同比增速上行至

10.1%

、固定资产投资单月同比回升至

2.9%

;

2

)

11

月“一般预算

+

政府性基金”赤字录得

1.23

万亿元,同比多增

1363

亿元,扩张幅度边际回落。

3

)

11

月社融同比增速小幅上升至

9.4%

,主要靠政府债扩容支撑。

事件:

1

)

中央经济工作会议着重强调高质量发展的目标,结构性政策发力,而地产及金融领域防风险仍为首要任务。

2

)北京、上海出台地产需求侧政策,包括优化普宅认定标准、下调首套二套房首付比例下限,调降房贷利率。

本周宏观主要观察点

本周关注

12

月

LPR

报价(

12/20

)。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

上周央行宣布拟开展国债借入、长端利率有所上行,出口高频指标显示外需或仍在波动期,而暑期出行维持高景气,一二线城市二手房成交同比继续上行。

国际油价上涨,铜及螺纹钢价格上行,水泥价格小幅回撤。6月制造业PMI生产及新订单指数边际回落。本周关注6月通胀、贸易及社融数据。

高频经济活动跟踪

上周出行维持高景气度,一二线城市二手房成交同比继续上行、但基建及建筑开工投资指标仍偏弱,出口高频指标显示外需环比减速。

出行方面

,国铁集团预计全国铁路暑期出行(7月1日-8月31日)发送旅客8.6亿人次、同比增长13.2%。6月27日-7月3日,18城地铁客运量同比增速较前一周的7.6%回落至2%,百城拥堵指数同比降幅较前一周的1.7%收窄至1.3%。

消费方面

,6月24-30日,乘用车销量同比降幅从前一周的9.2%收窄至0.7%,但6月全月同比降幅从5月的3%走阔至8%。出口方面,整车货运/公共物流园指数同比增速从前一周的-3.6%/2.2%回落至-6.2%/-0.2%;7月1-5日,HDET高频指标环比较6月有所减速。基建和建筑开工同比仍偏低,建筑钢材日均成交量同比降幅从前一周17%收窄至9.8%、但水泥/铝型材开工率同比降幅继续走阔至11.5/18.4个百分点。

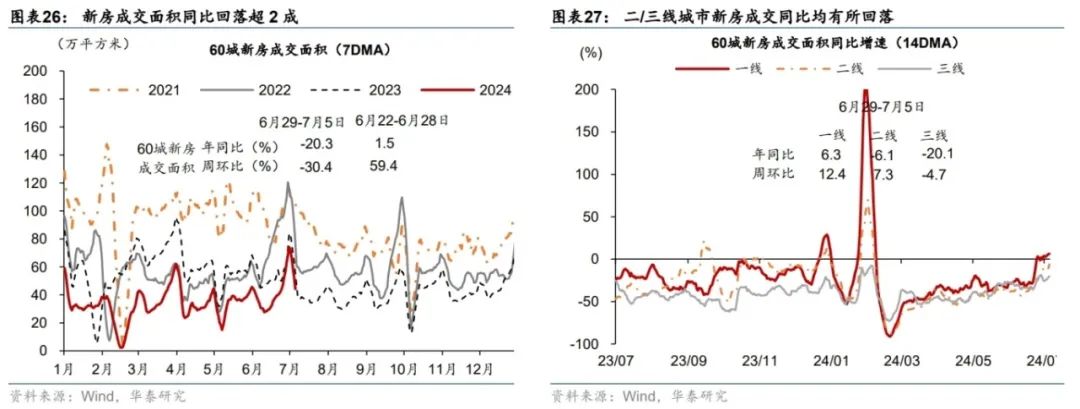

地产方面

,上周新房成交面积同比转负至-20.3%,二手房成交面积同比从前一周的35.5%略放缓至35%,其中一/二线城市同比进一步上行至67.4%/46.1%。

价格指标及变化

国际原油和黄金价格回升,但水泥价格下行,农产品价格大多回升。

上周布伦特原油价格环比上行0.2%至86.5美元/桶;COMEX黄金价格环比边际上行0.1%。水泥价格环比下行1.0%,但铜/螺纹钢价格环比回升2.7%/1.4%。农产品价格指数环比上涨1.6%,其中蔬菜/猪肉价格环比上行3.8%/0.9%。

金融市场及资金成本

上周长端利率上行,人民币兑美元汇率略回撤。

银行间利率下行,R007/DR007环比下行59.2/35.8bp。国债收益率曲线整体走陡:1年期国债收益率环比下行1个基点,而10年期国债收益率环比回升7个基点。上周股权融资和地产债净发行额环比下降,而信用债净发行额环比上升。汇率方面,上周人民币兑美元汇率小幅回落0.02%,而对一篮子货币回撤0.32%。

中观行业景气度追踪

有色金属、石油石化、航运港口和社会服务等行业延续较高景气度;

国际铜价止跌回升、有色价格位于2013年来91%-98%的高分位数水平。生猪利润已连续7周录得盈利;通信产品、锂电池和光伏设备价格仍在低位。

上周主要宏观事件及数据回顾

数据:

PMI

显示需求边际减弱

。

6月制造业PMI持平于5月的49.5%、低于季节性水平;非制造业PMI较5月回落0.6个百分点至50.5%。

事件:

1)7月1日,央行宣布将于近期开展国债借入操作,并将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债;2)7月1日,国务院副总理何立峰组织召开外资工作座谈会,强调进一步放宽市场准入,把市场优势转化成引资优势。

本周宏观主要观察点

本周重点关注

6

月通胀(

7/10

)和贸易数据(

7/12

)

,周内或公布社融数据。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

上游:

上周(6月29日-7月5日)焦化开工率环比小幅上行、高炉开工率小幅回落、同比均低于去年同期。

6月28日-7月4日,全国重点电厂日均耗煤/发电量同比增速回落6.7/9.8个百分点,日均耗煤降幅较前一周有所收窄。6月25-7月1日,主流港口煤炭库存环比季节性回升83.2万吨、库存同比偏低。6月29-7月5日,全国247家样本高炉开工率环比下行0.3个百分点,同比下行1.7个百分点。焦化企业开工率环比上行0.6个百分点至67.0%,仍低于去年同期5.5个百分点。

中游:

上周物流指数环比有所下行,公路货运物流指数同比降幅走阔、公共物流园区吞吐景气指数同比增速转负;铜库存环比增加、高于去年同期水平。

物流景气度方面,公路整车货运流量指数环比下行4.2%,同比增速回落至-6.2%。公共物流园区吞吐景气指数环比较前一周的-4.8.%收窄至-3.1%,同比增速较一周前的2.2%转负至-0.2%。6月30日-7月6日,铜库存同比较前一周上升至12万吨,环比上升0.5万吨。

下游:

水泥开工率同比降幅走阔、铝型材开工率环比下行。建筑钢材成交同比降幅收窄。具体看,

上周水泥企业开工率环比下行1.5个百分点,同比降幅由7.9个百分点走扩至11.5个百分点。6月29日-7月5日,建筑钢材日均成交量同比降幅较前一周的17%收窄至9.8%。半钢胎开工率环比上升0.1个百分点,但仍高于23年同期9.5个百分点、或显示汽车供给侧景气度仍较高。此外,与地产竣工相关的铝型材开工率持续下探,环比回落1.9个百分点,低于去年同期18.4个百分点,玻璃库存环比上行1.3%(vs前一周3.3%)。

出行活动:

百城拥堵指数环比有所下降、同比低于去年同期,地铁出行客运量同比增速上行,国内国际航班数环比均回升。

6月27月-7月3日,18城地铁客运量周环比上行2%,高于2023年同期2%。此外,6月24-30日,百城拥堵指数周环比下行0.2%,但同比降幅收窄至1.3%。城际/国际出行方面,国内航班数量环比上行3.4%,国际航班数量环比上行1.1%,分别恢复至2019年同期的120.5%/87.8%。

线下消费:

汽车零售环比上升,同比回落,电影票房环比上行、同比降幅走扩。

6月24-30日乘用车销量同比降幅自前一周的9.2%收窄至0.7%,环比上行47.6%,6月全月累计零售同比去年下降8%,较上月环比上升2%。此外,截至7月4日,上周全国电影票房环比上行3.4%,但仍低于去年同期水平,同比降幅由前一周的66.1%走阔至71.0%。

地产需求:

新房成交面积同比下行,二手房成交面积同比增速小幅放缓。

新房成交面积同比从前一周的1.5%转负至-20.3%,而二手房成交面积从前一周的35.5%小幅回落至35%,其中一线城市二手房成交同比增速从60.5%加速上行至67.4%。此外,二手房挂牌价格指数环比回落,土地成交楼面均价环比上行,而土地成交面积同比降幅走阔。

外贸需求:

国际航线运价整体回落,而中国出口集装箱运价指数环比回升。

截至7月5日,中国进口干散货运价指数(CDFI)较前一周环比下行2.1%、同比走高32.9%。BDI指数周环比下行1.4%。此外,高频指标华泰出口需求日度指数(HDET)6月同比转负,或受到运价高企、外需放缓等因素,出口有所减速,7月1-5日拟合环比依旧为负、同比继续下探。

02 价格指标及通胀变化

上游:

上周国际油价环比回升,

布伦特原油价格环比上行0.2%至86.5美元/桶,WTI原油价格环比亦上行2.0%至83.1美元/桶。

OPEC+减产措施延长以及地缘政治冲突或对油价形成较强支撑,叠加夏季原油需求旺季来临,供需两面或共同推动油价上涨。

中游:

化工品价格整体回落,而国内铜价、螺纹钢价格环比回升,水泥价格环比小幅回撤。

或因供应偏紧影响、上周国内铜价环比回升2.7%;水泥价格环比小幅回撤1.0%,或受近期多地连续降雨、工程施工进度放缓影响;此外,原料价格上涨叠加需求好转推动螺纹钢价格环比上行1.4%。铜金比同比降幅由5.4%收窄至3.8%,油金比同比降幅由5.3%走阔至9.3%。动力煤价格环比基本持平。中游化工品方面,聚乙烯价格环比边际回落0.1%,丁苯橡胶环比基本持平。尿素价格环比下行0.7%,国内尿素装置开工率偏高,而工业需求减少对尿素价格产生下行压力。

下游:

农产品价格指数环比上行,猪肉价格环比有所上升。

农产品200价格指数周环比较前一周上行1.6%,其中蔬菜批发价格环比上行3.8%,而水果批发价格环比下行2.2%。猪肉价格方面,受养殖端抵触降价出栏,南北二育入场再次增加等因素影响,上周猪肉批发价环比上行0.9%。

03 利率、汇率及金融市场环境

流动性指标:

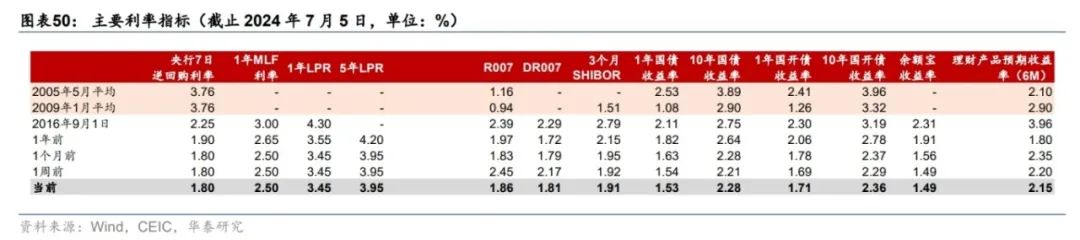

银行间流动性偏宽松,同业存单发行利率环比下行。

银行间利率下行,其中R007环比下降59.2个基点,DR007环比下降35.8个基点。1年期国债收益率环比下降1个基点、10年期国债收益率环比上升7个基点,1年期和10年期国债收益率期限利差小幅走阔,国债收益率曲线整体走陡。上周央行质押式回购加权利率下降59.2个基点;同业存单净发行量转正,发行利率环比下行。

融资及汇率:

企业债收益率小幅回升,信用利差持续收窄。

上周信用债发行金额环比上升,房地产企业债净发行金额环比下降,同业存单净发行量转正,股权融资额下降。上周沪深300指数环比下行0.88%,PE(TTM)估值水平较前一周小幅下降。汇率方面,上周在岸人民币兑美元汇率较前一周回落0.02%,主要由于近期美元指数走强;而人民币对一篮子货币回撤0.32%。

04

中观行业景气度追踪

绝对水平

:

有色金属、石油石化、航运港口和社会服务等行业延续较高景气度;国际铜价止跌回升,猪价亦有反弹,生猪利润已连续

7

周录得盈利;通信产品、锂电池和光伏设备的价格仍在低位。

从各行业供给、需求/价格所在历史序列的百分位值来看(2013年至今,下同):

边际变

化

:

国际铜价止跌回升,生猪养殖连续

7

周盈利

05 宏观政策指标跟踪

上周重要数据:

6

月制造业

PMI

持平于

5

月的

49.5%

(彭博一致预期

49.5%

)、低于季节性水平(

2016-19

年均值

50.7%

);非制造业

PMI

较

5

月回落

0.6

个百分点至

50.5%

(彭博一致预期

50.9%

)。

生产端,6月生产指数较5月边际回落但仍在扩张区间,其中新出口订单持平于5月的48.3%、连续两个月位于偏弱区间,或显示外需回升动能边际放缓、对生产形成一定压制。需求端,6月新订单、出口订单指数整体仍低位运行,或反映制造业市场有效需求仍不足、内需及出口链景气度的回升动能仍待进一步夯实。非制造业商务活动指数景气度环比边际回落,但仍位于扩张区间;服务业和建筑业商务活动扩张速度均有所放缓,且非制造业及建筑业新订单指数均偏弱。6月PMI原材料价格指数和出厂价格均有所回落、但两者价差从5月的6.5个百分点收窄至3.8个百分点,或显示制造业企业利润压力边际缓解。

上周重要事件:

(

1

)

7

月

1

日,央行宣布将于近期面向部分公开市场业务一级交易商开展国债借入操作。

央行官网发布公告称,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,决定于近期面向部分公开市场业务一级交易商开展国债借入操作。这标志着央行正式将国债纳入公开市场操作工具箱。

(

2

)

7

月

1

日,中共中央政治局委员、国务院副总理何立峰组织召开外资工作座谈会。

国务院副总理何立峰指出,要坚持目标导向和问题导向,抓紧落实已出台的各项政策,进一步放宽市场准入,破除不合理限制,把超大规模市场优势转化成实实在在的引资优势。要持续建设市场化、法治化、国际化一流营商环境,一视同仁支持内外资企业参与大规模设备更新、政府采购、招投标等,畅通外资企业诉求反映和解决渠道,及时宣讲政策、听取诉求、回应关切。外资大省要扛起责任、发挥更大作用,加大精准招商引资力度,强化服务保障,推动外资项目加快落地建设,发挥好自由贸易试验区、国家级经济技术开发区、综合保税区、国家服务业扩大开放综合试点等各类开放平台的作用,办好重点投资展会,积极探索适应新形势的引资新思路新模式。

(

3

)

7

月

5

日,国务院总理李强主持召开国务院常务会议。

会议研究部署推进数字经济高质量发展有关工作,审议通过《全链条支持创新药发展实施方案》,讨论进一步推动西部大开发工作,研究支持天津滨海新区高质量发展的政策措施,听取关于2023年度中央预算执行和其他财政收支审计查出主要问题及初步整改情况的汇报。

(

4

)

7

月

5

日,国务院办公厅转发中国证监会、公安部、财政部、中国人民银行、金融监管总局、国务院国资委《关于进一步做好资本市场财务造假综合惩防工作的意见》。

《意见》明确5方面重点举措。一是坚决打击和遏制重点领域财务造假。二是优化证券监管执法体制机制。三是加大全方位立体化追责力度。四是加强部际协调和央地协同。五是常态化长效化防治财务造假。