6月6日,工业和信息化部已正式发放5G商用牌照,中国移动、中国联通、中国电信和中国广电分别获得一张运营牌照[1]。本次共颁发4张牌照,除了三大运营商之外,广电成为第四家持牌运营商。我们认为由于5G网络在满足基础通信之外,还将提供产业互联网服务,广电或将在超高清内容传输、融合媒体等领域发力,凭借5G技术实现产业升级,广电的内容资源也是运营商拓展应用的新方向。我们认为,5G牌照发放正式宣告中国进入5G时代,运营商将加速展开5G网络的建设和部署,积极推动产业链上下游成熟度提升,以尽快向市场提供5G服务。我们预计5G正式提供商用服务或在10月1日之前。

5G商用牌照正式发放较市场预期提前约两个季度,反映出5G产业链快速成熟已经具备商用基础,也表明政策对发展5G产业的支持和决心。我们认为运营商将尽快启动5G网络的规模部署,初期建设规模超过40个城市。中国目前拥有全球最大的网络规模(据工信部数据,2018年中国4G基站为372万,约占世界4G基站总数一半),背后决定因素是人口规模和用户用量,因此我们预计5G网络的规模也会继续领先,三大运营商将继续以开放合作态度发展5G,促进全球产业链协同合作,因此我们认为华为事件对运营商5G组网影响有限。

5G基站建设2019年起步后将长期稳步增长,我们预计三大运营商2019年建设约10万座基站;2020年将新建约50万座基站,资本投入约1,350亿元。

5G商用初期服务主要面向大城市的高ARPU用户和特定垂直行业的产业互联网,使用场景处于初步阶段,市场和用户都有待培育。2C端,运营商将推动用户向5G网络迁移,缓解4G扩容压力,以更高质量的5G服务稳定用户ARPU;2B端,运营商与垂直行业龙头强强联手,通过5G技术实现产业升级,目前已涵盖物流、直播、无人驾驶、工业制造、远程医疗等行业。我们认为5G有望助力运营商2020年收入提速。

受制于高频谱资源特点,我们预计5G网络需要更密集的基站部署,预计5G基站将达到4G基站的1.5倍以上(即超过600万个基站)。我们预计运营商为缓解资本支出压力,将进一步深化资源共享。工信部和国资委也近日[2]发文,要求在5G建设中进一步提升站址资源的共建共享,在铁塔、微站、室分等领域严格遵守共享原则。我们认为中国铁塔的共享模式将在5G建设中发挥更重要作用,目前铁塔已经建设超过190万站址资源,并储备了超过1,200万根社会杆塔资源。

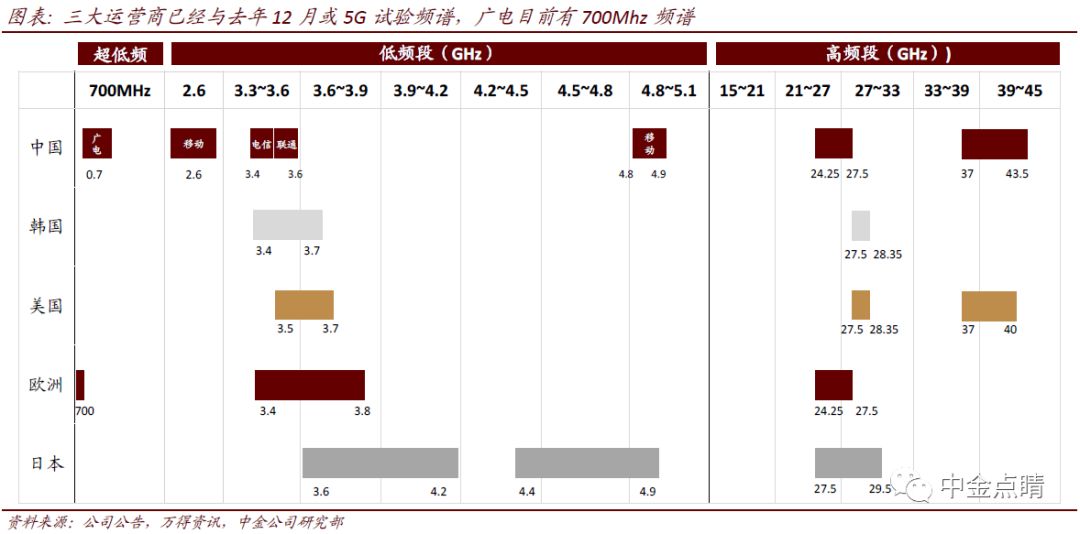

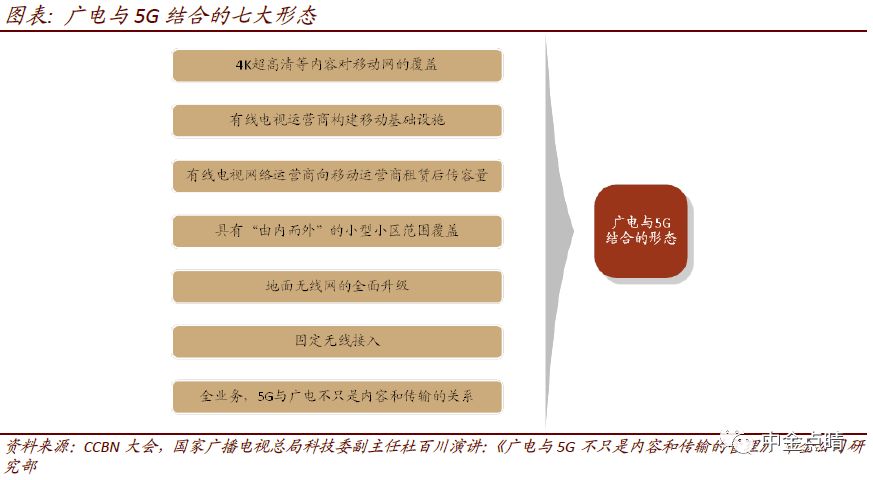

5G牌照引入新玩家,不仅因为广电手握700Mhz的频谱,也因其拥有丰富的内容资源,两者恰是运营商目前所需。而广电滞后的网络建设,萎缩的用户群体可以通过和运营商合作来改变。我们认为广电的牌照并不是想要引入另外一家全国性的基础电信服务商,在目前已经充分竞争的市场上进行低效投资,而是以牌照的形式促进网络融合和产业互联网的快速发展。广电借助5G可实现产业升级,建设现代传播网络。在智慧广电、超高清视频等维度突出专网建设优势,实现差异化发展,通过内容优势在党建政务、医疗卫生、公共交通等多个领域,拓展无线专网业务,尤其在政务服务方面具有独特优势。

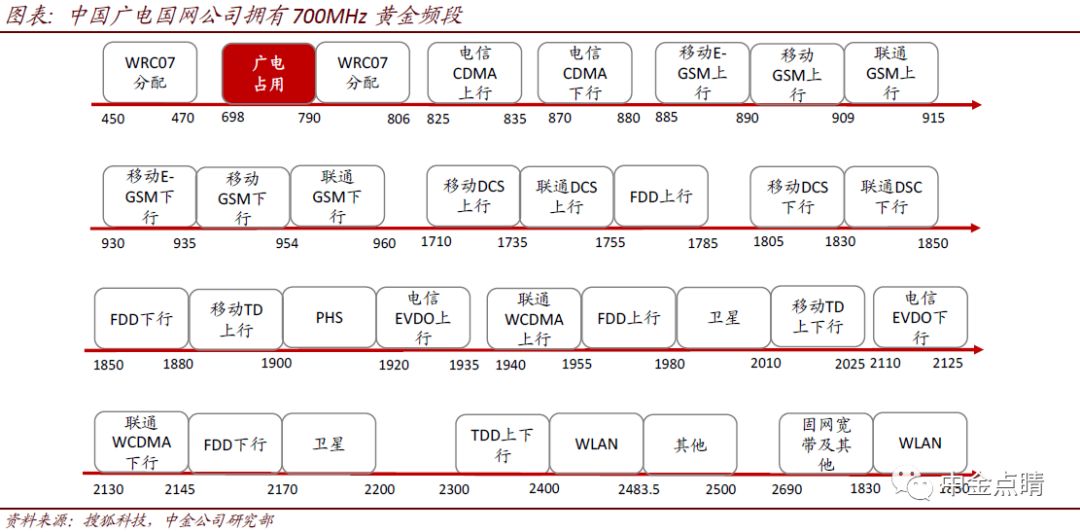

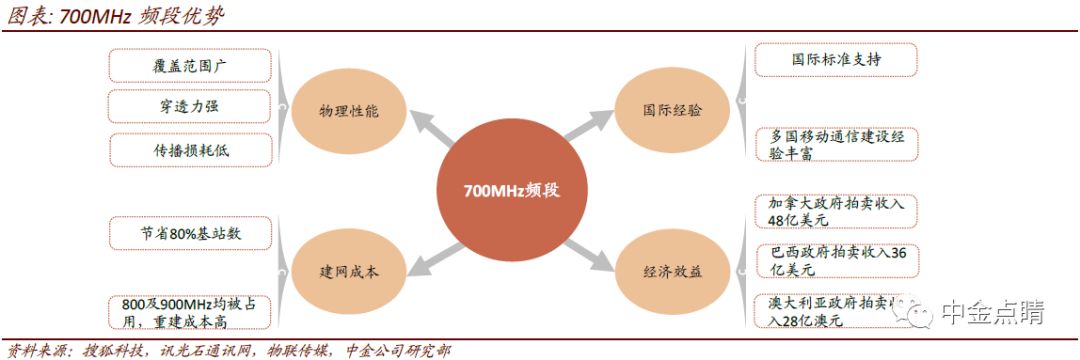

无线网络覆盖是一项繁复艰难的工程,不仅需要专业的网络规划、建设和维护,还需要固网和系统的配合。三大运营商在5G网络建设层面有经验、资本、技术和客户资源的优势。而广电拥有的700MHz频段是黄金频段,在信号覆盖效果、组网建设和成本控制上有天然的优势,不过广电在资本、体制和技术人才方面有明显的短板,限制其兑现黄金频段的价值。11家上市的有线电视运营商在2018年收入不到600亿元,而三大运营商保守预计2019年投入5G建设的资本超320亿元,实力差距显而易见。我们认为广电和运营商进行网络建设和内容资源上的共享是双赢选择。

多维度合作带来多方面受益,多层次共享利于多角度发展

目前对于5G的忧虑来自于庞大的资本开支和相对匮乏的应用创新,我们认为产业多方合作更有助于克服5G初期面临的困难,实现行业更快发展。广电已经与阿里、中信合作,解决资金和内容的痛点,我们认为与运营商进行合作将进一步有助于广电在5G产业互联网领域的发展,双方合作的内容或包含频谱资源的共享、网络基础设施的共建、内总资源的分发等。我们判断广电有可能以700Mhz的频谱资源换取运营商4.9Ghz的频段以及宽带网络的使用许可,并扩大对运营商IPTV内容授权范围。

在5G发展初期,行业发展和运营商的资本投入存在一定不确定性,我们推荐业绩稳定、可见性高的基础设施服务行业,我们看好运营商资本支出增加及网络规模扩张,带来的基础设施服务需求长期稳步提升,业绩增长进一步提速。

------

[1]http://news.cnr.cn/native/gd/20190606/t20190606_524640875.shtml

[2]http://www.cww.net.cn/article?id=452977

本文摘自:2019年6月6日已经发布的《Hello,5G!》

钱 凯 SAC 执业证书编号:S0080513050004 SFC CE Ref: AZA933

陈真洋 SAC 执业证书编号:S0080518070012 SFC CE Ref: BNE480

2019年6月9日已经发布的《5G新格局:运营商与广电的碰撞和融合》

钱 凯 SAC 执业证书编号:S0080513050004 SFC CE Ref: AZA933

孟 玮 SAC 执业证书编号:S0080515080003 SFC CE Ref: BHP638

陈真洋 SAC 执业证书编号:S0080518070012 SFC CE Ref: BNE480

王宇翔 SAC 执业证书编号:S0080118040040

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

中金公司全新打造的深度研报微信推广平台,旨在图文并茂、深入浅出地讲解中金公司研究部发布的宏观、策略、行业重点报告。