在总体监管思路下,央行单次货币投放不宜做过度解读。但从数据来看,央行确保流动性稳定态度明确。机构称

,严监管可能影响了实体经济,经济对于金融监管“协调性”已经较为迫切。

更多资讯,请下载

Wind资讯金融终端

APP

来源:Wind资讯综合报道

监管层去杠杆同时,亦在缓解市场波动。

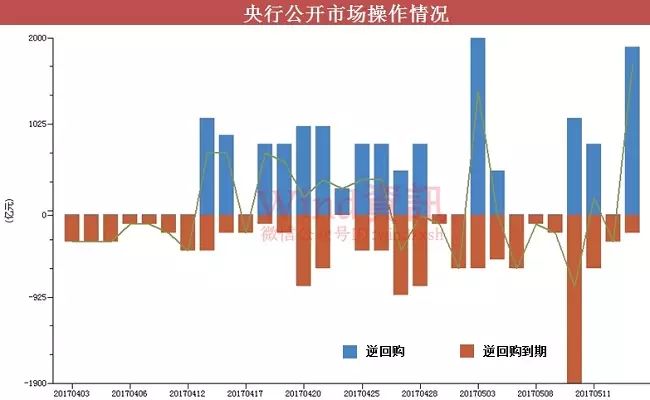

Wind资讯统计数据显示,截至周二(5月16日),央行货币政策工具(OMO、SLF、MLF、PSL)余额规模已达7.075372万亿元

。

同时,针对4月宏观数据解读,市场分化明显,

有机构分析数据增速放缓,意味政策拐点或逐步临近

,但亦有机构认为短期实体经济能够承受融资成本上行。

央行正通过多个货币政策工具,保持流动性平稳。

截至4月底,SLF(常备借贷便利)余额规模102.72亿元,MLF(中期借贷便利)余额规模4.1083万亿元,PSL(抵押补充贷款)余额规模2.2997万亿元。

此外,公开消息显示,五月至今,央行已开展MLF、PSL操作。具体来看:

上周五(5月12日),央行开展4590亿元MLF操作;

上周三(5月10日),央行开展476亿元PSL操作。

而在5月3日、16日,则分别有2300亿元、1795亿元MLF到期。

按照上述数据统计,

目前SLF、MLF、PSL合计余额规模达6.5

15372万亿元。同时,截至目前,央行公开市场待回笼规模为5600亿元。

另有数据显示,

截至周二(5月16日),二季度以来,央行公开市场累计净投放2700亿元

。

而一季度,央行公开市场累计净回笼1.025万亿元,创单季净回笼历史新高。

在总体监管思路下,央行单次货币投放不宜做过度解读。但从数据来看,央行确保流动性稳定态度明确。

招商证券侯春晓、张夏研报此前分析,

温和去杠杆的基调下,央行依然锁短放长

,总体上还是保持净回笼,但是会适时缓解市场的短期流动性压力,减缓市场波动。

早前,央行公布2017年一季度《货币政策执行报告》,广发证券郭磊研报分析,报告存在几个关键点:

第一,

调结构去杠杆仍是一个核心目标

,政策希望继续推动脱虚入实,以及金融市场降杠杆防风险。

第二,同时,

政策希望下一步加强金融监管协调和衔接,稳定市场预期

。

第三,在总基调既定的背景下,不宜对单次操作过度解读,央行货币政策执行的关键词就是“价格型调控”、“有机搭配”、“削峰填谷”。不宜过度解读单次货币投放背后是否意味着货币松紧方向变化。

第四,逐步推动长效机制建设,未来或有更多金融活动和金融市场纳入MPA考核。

第五,更强调双支柱框架,即通胀压力减轻下,政策仍会关注抑制资产价格泡沫和金融风险防范目标。

央行维护流动性同时,随着4月宏观数据的陆续发布,机构对于下一步走向开始出现明显分歧。

国家统计局周一公布数据,1-4月,全国固定资产投资同比增8.9%;民间固定资产投资同比增6.9%。4月,规模以上工业增加值同比增6.5%;社会消费品零售同比增10.7%,均低于前值。

海关总署早先公布4月进出口数据显示,以人民币计算,4月份出口增长14.3%,进口增长18.6%,均不及市场预期。同时中国进口增速已连续9个月领先出口增速。

央行此前发布4月份金融统计数据显示,当月末M2同比增长10.5%,增速再次回落。今年以来,M2同比增速逐月走低。

实际上,就在4月投资消费数据公布后,九州证券邓海清分析认为,“

经济回落风险增加,监管协调2.0箭在弦上

”。研报分析,4月工业增加值出现小幅下滑,

反映出严监管可能影响了实体经济,经济对于金融监管“协调性”已经较为迫切。

中银国际崔灼驹、朱启兵研报认为,目前资金面略显宽松主要应来自财政收入偏低,以及存款下降带来的准备金退缴,伴随MLF到期,且5月通常也为缴税大月,流动性依然面临压力。综合考虑全年的流动性缺口,以及考虑债务压力等方面,

货币政策的空间和投放流动性的中期压力逐渐上升,全年超储率低点预计在二季度出现

。

报告分析,在金融去杠杆的背景下,央行可能容忍M2增速略低于年初制定的目标,但如果偏离程度持续加大可能也会触发货币政策边际上发生变化。

尽管暂时尚未有明确信号出现,但政策拐点已逐步临近

。

不过,也有机构认为,去杠杆仍未对实体经济造成冲击。

广发证券研报认为,考虑到季节性、MPA考核影响分布等一系列原因,很难从单月数据对融资环境做定论;但

即使从保守的角度看,4月信贷和社融至少保持了总量稳定

。

同时,

从金融数据看,温和去杠杆的背景下,对实体融资需求的冲击尚不明显

。

安信证券高善文研报也分析,中期来看,利率水平抬升进而影响到实体经济,需要一定的传导时间。研报同时认为,实体经济领域房地产库存快速去化,利率上行使得地产投资下降的幅度或许不会很大,此外全球经济恢复的背景对国内也有支撑,这些情况合并使得金融去杠杆误伤实体经济的可能性或许不大。

您的吐槽和转发是我们前进的动力