文 | 刘谧 陈成 姚莎

编辑 | 付晓玲 慕沐

数据支持 | 洞见数据研究院

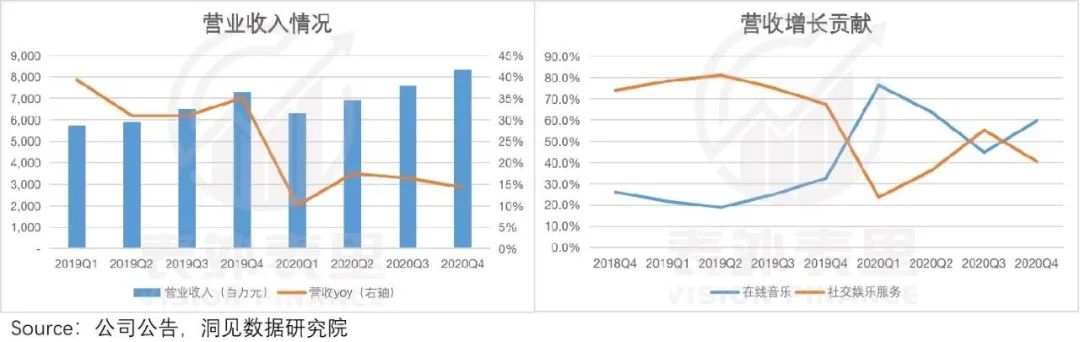

2020Q4,

腾讯音乐娱乐集团(以下简称“TME”)

实现总营收83.4亿元,同比增长14.3%。

其中,在线音乐业务的营收增长贡献占比达到59.6%,超过社交娱乐业务收入增长贡献,再次成为拉升业绩的大头。

Q4业绩增长重心延续2020Q2的核心逻辑:核心业务增长引擎由社交娱乐转换为在线音乐(具体请参考

《为什么现在是重估腾讯音乐的关键节点?

》

一文)。

同时,全年营收业绩达到291.5亿,同比增长14.6%。

市场预期落地,2020Q4财报发布期的股价走势(下图B),也与2020Q3财报期(下图A)出现截然不同的表现。

但市场同时也有一种担心,此次的增长逻辑延续,TME是否就此具备了可持续性?

这也是本文要探讨的方向,下面我们将结合腾讯音乐2020Q4财务和业务的表现,分析TME在线音乐增长引擎的“钱”景空间。

业绩增长韧性在于付费率提升空间

在在线音乐业务上,腾讯音乐的在线订阅服务(会员付费)收入增长有着充分的表达。

财报数据显示,2019Q4-2020Q3,TME的在线订阅服务收入保持超过50%的高速增长,本季度的增速仍然有42.3%。

而会员收入高增长的背后,是收入影响因子的驱动:在线音乐订阅收入=MAU*付费率*ARPPU。接下来,我们逐一分析这些影响因子的增长弹性。

MAU超6.2亿,增长接力棒转换

根据2020Q4财报,截至2020年底,TME在线音乐MAU超6.2亿。

这样的用户规模,让腾讯音乐在体量上,对同赛道对手形成代差——截至2020年10月,国内第二大音乐平台网易云音乐MAU约为1.5亿。

但用户数量是有限的,目前,各大音乐媒体平台流量的增长都已趋缓,进入存量竞争时代。腾讯音乐旗下平台MAU数据也呈现同样态势。

靠用户增长拉动营收增长不再“经济适用”,重心转移到用户留存和转化上。

据TME2020Q2电话会议:

考虑到音乐MAU的庞大规模,公司的重点是一边提升服务,吸引更多年轻用户,另外开辟更多创新业务,提高付费普及率、盈利和参与度。

提高用户付费转化

,长音频增加用户粘性

现在打开QQ音乐会发现,腾讯音乐的会员付费已经发展成两种:1、音乐会员订阅;2、听书会员。

就音乐板块来说,平台上仍然有很多免费的歌曲可以选择,但也有越来越多的歌曲扩充进会员项目里。

这其实是在提高TME的付费曲库,增强用户付费意愿。

提升付费曲库,增强用户付费意愿的同时,腾讯音乐也开辟了更多的创新业务,如长音频和TME live,试图增加用户在平台的总使用时长。

以QQ音乐的使用体验为例,其页面已上架热门有声小说、文学历史、知识提升等栏目,内容选择多元,将音乐经济升级为耳朵经济。

除了在现有音乐平台上开辟项目,腾讯音乐还在通过孵化新品牌、

战略投资

等,加快长音频的布局速度。

·2020年上半年,TME推出酷我音乐孵化的独立有声书品牌“酷我畅听”(APP)。

·2021年1月15日,TME公告收购懒人听书100%股权,该交易将在2021年上半年完成。

战略重视的频频动作之下,腾讯音乐在内容板块形成了两大有声书市场与三大音乐平台互补的局面。

根据2020Q4财报:

2020年长音频内容数量实现了同比370%的增长,用户渗透率由去年同期的5.5%提高到14.8%。

这样的效果,想必是

符合腾讯音乐预期

的。

根据2020Q4电话会议:

公司将音乐订阅产品和有声内容订阅产品绑定,起到协同作用,因此付费率会持续提高。

这一点体现在财报上,即是2020Q4TME在线音乐付费率达到9%,创出新高。

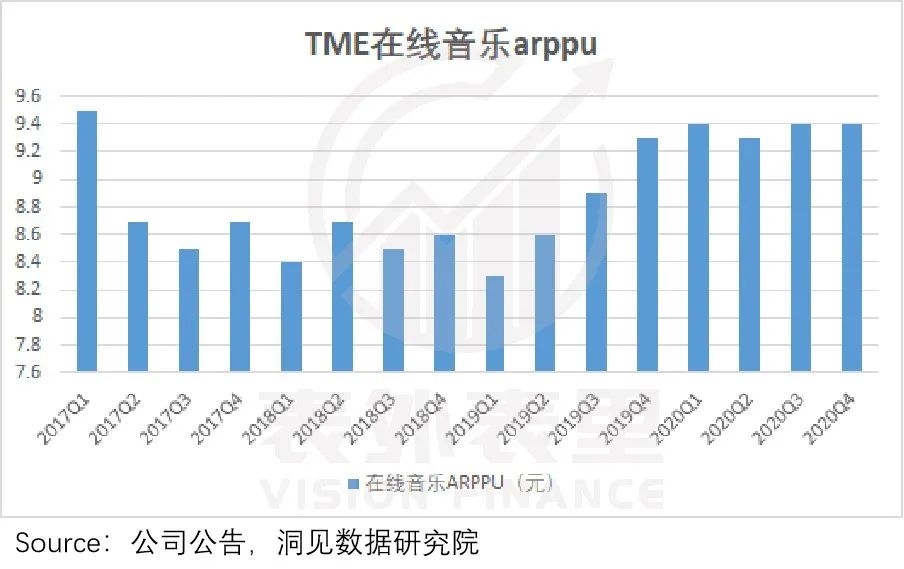

不过,用户付费意愿提升后,用户ARPPU是否也会相应提高呢?

ARPPU值现阶段非核心因子

虽然TME的付费率在本季度更进了一步,但付费率9%,相比Spotify的45%-50%,还有很大提升空间。可以说,仍然在培养用户付费习惯的阶段。

这时候谈涨价、提升ARPPU,没有现实意义。

可以看到,TME在线音乐业务整体的ARPPU值近两年的增速,也始终控制在10%以下的水平。

综上所述,腾讯音乐业绩增长弹性的核心落脚点,体现在付费率的提升空间上。然而这个拉动增长的刺激因子,也需要源源不断的内容供给来刺激。

版权支出,行业“痛点”所在

去年底,虾米音乐宣布关停的决定被用户骂上了热搜,还有用户在线下拉出横幅,坚决挽留。

但其还在的时候,用户流失的情况也是如出一辙的坚决。

彼时用户给平台的留言是:播放器没有歌是非常致命的,眼看着歌单一点点地变灰,不得不移步其它平台。

可见,再靠情怀发电,“没有用户想听的歌曲,用户便会离开”也是现实。

用户想听的歌从哪里来?版权购买进行内容扩充,是主要渠道之一。

2020年,TME一如既往地揽下了大量唱片公司的版权,丰富平台音乐曲库,保证提供给用户充沛的内容供给,具体有:

环球、索尼和华纳三大唱片巨头的战略合作;新海诚OST音源版权;与全球独立音乐数字版权代理机构Merlin续签授权和合作协议等等。

TME对内容扩充的不断投入,使其版权成本一直占据成本支出的大部分,成为挤占毛利空间的重要因子。

不过,版权费高企是音乐流媒体行业都要闯过的一关,海外的行业头部玩家Spotify也一样。

据Spotify2020年财报:

由于对版权方依赖性较强,无法掌控自身平台提供服务的内容,业务易受到影响,且因高昂的版权费而一直无法摆脱亏损的境地。

Spotify的反击措施是,逐渐减少主要版权商的歌曲数量占比:已从2017年的87%下降到2020年的78%。

与此同时,Spotify向产业链上游切入,平台越来越多地上线独立音乐人的作品。

据2020年财报:

Spotify上,2020年独立音乐人上传的音乐量,是主要唱片公司上传量的八倍

。

在这方面,腾讯音乐的布局其实更早一步。

随着数字时代的推进,音乐制作门槛降低,缺少从业经验的年轻音乐人,大量涌入音乐市场。但面对成熟的的大型唱片公司,独立音乐人触达用户的机会更少,更弱势。

这给平台向产业链上游布局提供了入口:

切入内容创作,释放行业更强生产力,一定程度上解决独立音乐人痛点,同时也解决了自身的成本问题。

切入产业链上游深度合作,布局内容生态

虽然面临高额的版权成本,但想掌握更多内容方面的主动权,音乐流媒体平台做了哪些努力呢?

目前来看,向音乐制作端延伸是方法之一,是这个行业“摸着石头过河”全新尝试。

那么,腾讯音乐摸得都是哪些石头呢?我们接着分析。

①扶持原创音乐人

2017年,TME推出“原创音乐人扶持计划”,打出全产业链支持音乐人的第一枪。

2020年推出的“亿元激励计划2.0”,进一步升级出“创作变现+流量曝光”的扶持方式,优化变现以及成名路径。

激励加码之下,平台上(享有独家激励收益)超过85%的音乐人总收入增长50%以上,超过60%的音乐人总收入增长100%以上。

同时,据腾讯音乐2020Q3电话会议:

平台的原创音乐人群体实现了3位数的增长。

不过,靠物质激励扶持原创音乐人,还远远不够。研究数据显示,超七成音乐人有着对提升专业技能的渴求。

对此,腾讯音乐一方面推出“TME音乐学院”平台以及音乐沙龙活动;另一方面则创新与版权商的合作方式,应对培养原创音乐人需求。

②共建厂牌

2018年,腾讯音乐与索尼音乐合资成立电音厂牌Liquid State,试水唱片公司与在线音乐平台联合厂牌模式。

双方由单纯的上下游渠道关系,变为在多个纬度展开合作:激活音乐IP、提供精准的宣发和运营指导、发掘和培养音乐人等。

或许是试水效果不错,2020年,TME又与环球音乐合资成立潮流音乐厂牌。而本季度财报发布的同时,TME宣布将再与华纳音乐成立全新音乐厂牌。

据TME高层透露,合作的目标之一仍为: