国投安信期货

农产品策略团队

董甜甜

国内菜籽压榨利润低位徘徊,菜粕面临需求启动期,关注菜粕9-

1扩大机会。近期油籽榨利持续走低,榨利不利于远月的采购和

销售节奏。考虑到菜粕进入需求启动期、菜油价格低迷不振,

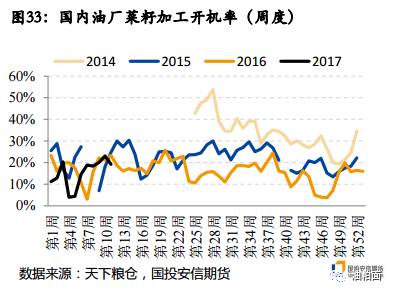

油厂对于粕类或采取挺价行为。因油厂开机率持续下降,本周

菜粕库存变化不大。本周(截止3月27日),两广及福建地区菜

粕库存小幅下降到64500吨,较上周65000吨减少0.76%,较去年

同期69700吨减少7.46%。菜粕9-1价差当前在120-130附近波动,

处于较低水平,水产启动较慢利于1709合约。

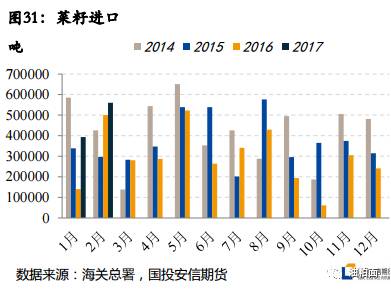

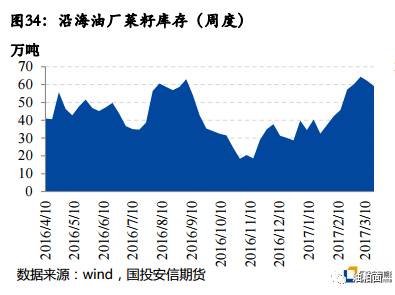

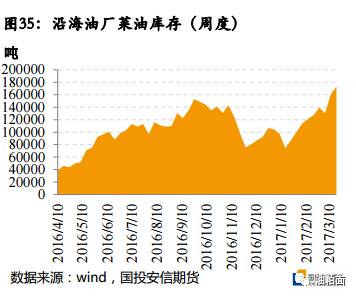

沿海菜油库存高企。因新到港进口菜籽尚未卸货,本周(截止3

月27日),国内沿海进口菜籽总库存继续下滑至51.5万吨,较上

周的59.1万吨,减少7.6万吨,降幅12.86%,较去年同期的42.7万

吨,增长20.61%。其中两广及福建地区菜籽库存减少至41.3万

吨,较上周47.9万吨降幅13.78%,较去年同期40.9万吨增幅

0.97%。广西枫叶与厦门银祥各到港一船菜籽,尚未卸货,下周

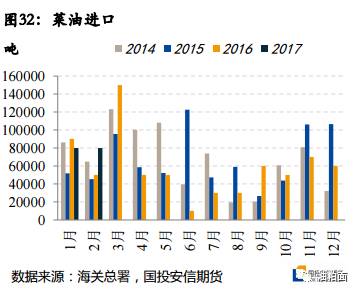

卸货之后,港口菜籽库存将重新回升。尽管油厂开机率连续降

低,但因出货缓慢,本周(截止3月27日),菜油库存仍保持上

升,两广及福建地区菜油库存增长至128000吨,较上周122000增

加4.92%,较去年同期50100吨增幅155.48%。

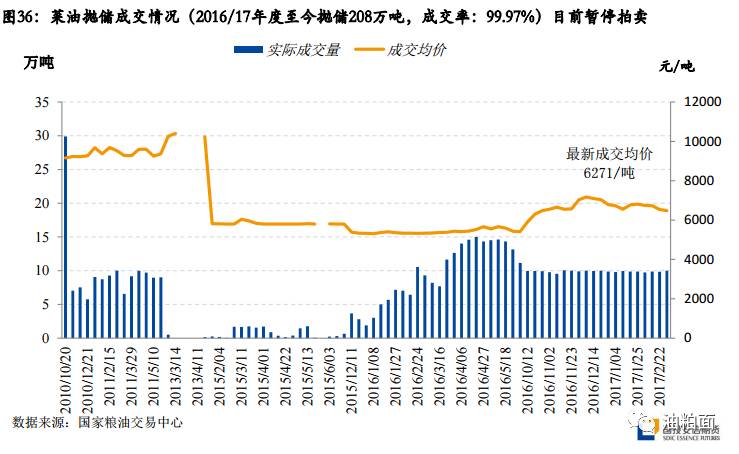

临储菜油对现货市场仍压力较大,菜豆油价差扩大尚待时日。截至3月8日拍卖结束,本年度临储菜油成交208万吨,出库量约

为120万,实际消费量在50万吨左右,可以理解为菜油库存只是

从临储转换为商业库存。国内大豆、菜籽到港量较高,当前油

厂开机率恢复,国内油脂供给较为宽裕,需求转淡的情况下,

菜豆油价差的快速扩大势必将影响菜油的消费份额。但随着抛

储菜油的商业库存逐渐消化,菜油的体量将逐渐缩小,价格波

动的空间将放大,菜豆油价差将通过扩大体现菜油的油品和消

费特殊性。目前看,1709菜豆油价差和1801菜豆油价差均能突破

500元/吨,但过程应较为缓慢,等待价差回落至200元/吨附近。