观看

注

:

文中所述文字及股票池仅作个人复盘纪录使用,不作为投资建议。

过去的这一周真煎熬,刚刚去看了前几天的文章,发现每天最想提的词是,等,等啊等,等啊等。

比如,前面几天的文章标题:《还是先劝劝》《谈谈看法和策略》《讲讲龙虎榜大佬操作》《不要浪费一场危机》《传统能源vs新能源》。

这几天多数内容都很佛系,唯独让我看到希望的是周三那篇,

不要浪费一场危机,因为那天指数大跌了。

唉,真希望指数痛快来一场下跌啊,下跌了、跌透了,机会就来了,就会好起来了,现在看着真难受。

可惜还是可惜,还没有痛快的下跌,那就继续等吧。

... ...

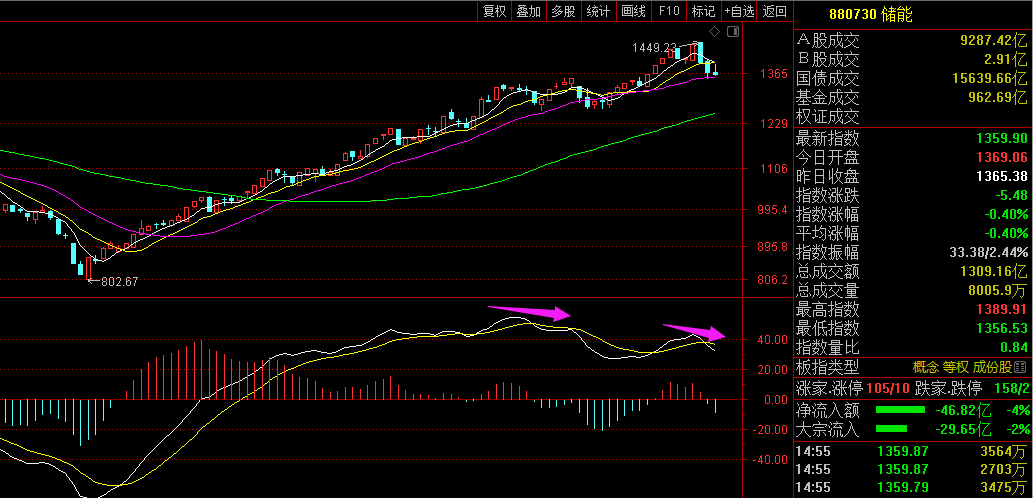

周末复盘了下过去的题材,尤其是赛道方向,如风电,光伏,储能,锂电,发现一个比较危险的信号,

目前风光储锂极可能是未来几个月内的波段高点,换言之,如果这波见顶,可能未来几个月都没有大行情了。

这波风电其实没有大行情,风电只是相对比大盘强一些而已,赛道方向有行情的是风光储锂,而支撑光伏和储能的基本面因素,其实上半年就已经存在了,欧洲装机量增加,户储需求增加,等等。

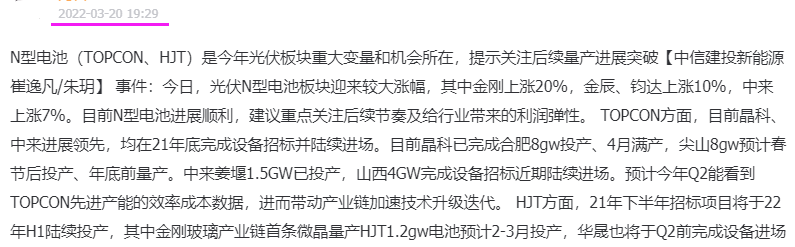

再比如光伏新技术topcon,HJT甚至钙钛矿,这些也不是突然冒出来的技术,机构里面唱的比较很(准)的中信建投,上半年一直都在提。我记得年初就看过一篇研报,讲的光伏新技术。

但问题为何上半年没炒,而下半年开始炒了?

我觉得还是局势的共振,资金的共振,也和周期有关!

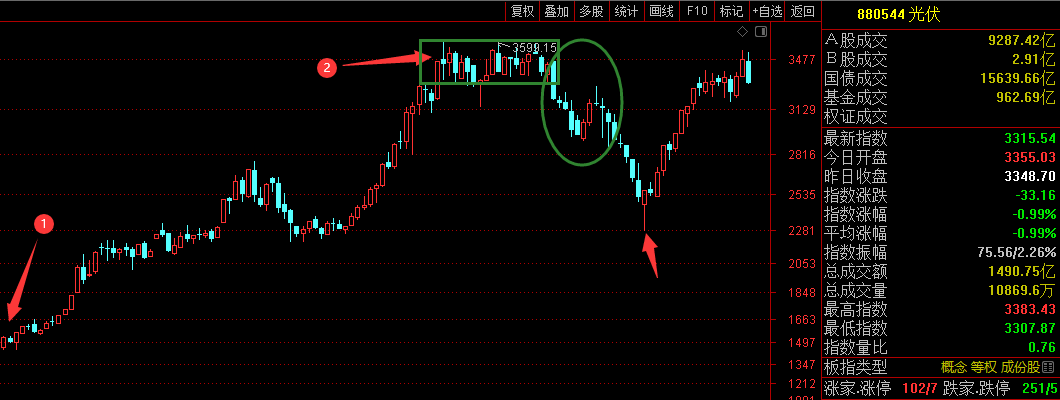

以光伏指数周线图为例,上半年

从20年4月涨持续到21年9月,而后从21年9月横盘到12月,波段见顶后回调到22年3月,也就是上图绿色圆圈的位置,比较之前的涨幅和当时的调整幅度,调整结束了吗?

后来继续回调,在四月末跟大盘同步见底,而后开始波澜壮阔的反弹周期,逻辑基本还是那些逻辑,技术也是那些技术,都差不多。

但不同的是,这次启动的位置是在更低的位置,而不是当时3月份的不上不下位置了,起点低,万物复苏,全是好牌。

历史上的盛世几乎都出自于前朝没落天下稀巴烂之后,比如秦末汉初的文景之治,隋末唐初的贞观之治,明末清初的康乾盛世。

所以,基本面固然重要,但基本面是个长期变量,决定市场走势的还需要资金共振,情绪共振,哪怕是趋势共振,这些都需要。

但现在这些赛道走到哪了?

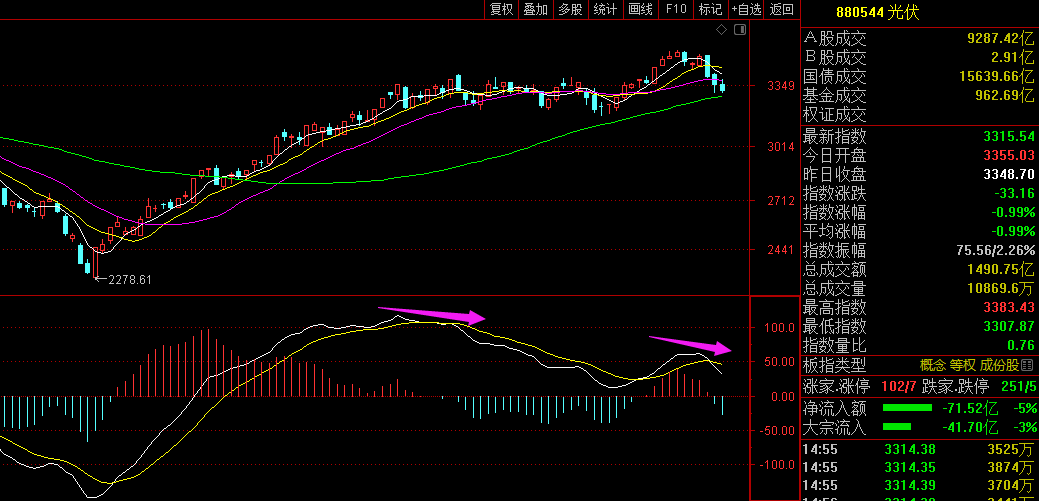

比如光伏指数,比如储能指数,都在一定程度上出现了量价背离、指标背离。

又因为他们之前都是波段走势,持续的时间也长,所以,一旦出现调整信号,往往都是中期调整,至少月余。

修复背离的手段主要两个:

其一,时间换空间,其二,空间换时间。

第一种,如果不跌也罢,需要长时间的横盘来修复,难题是高位能否横的住?第二种,出现背离信号后需要立即大涨并且新高,重新把指数数据带上去后,背离也就修复了,难题是还能不能涨的动。

常见修复信号只有上面两个,其他情况都是不利走势,后面背离的威力会逐渐显现出来,我觉得应该提防些。

另外,这类板块走势大跌也不是一蹴而就的,往往初期下跌后还会反抽(类似倒车接人,然后奔着悬崖),

重点看反抽能不能继续,如果反抽后再跌,基本相当于确认调整了。

如果是新能源系列整体调整,市场大概率会出现风格切换。

比如上半年,新能源调整时的替代品是基建和地产,一个是传统,一个是成长,完全是两类风格。

超大资金习惯的几类风格,吃酒喝药,食品饮料,金融地产,新能源,军工,金融,以及掺在其中的白马蓝筹。如果风格切换,反倒是可以留意这类,尤其是蓝筹,讲故事么,A股每隔几年都会循环。

机构中看到中信证券提到类似看法,周末有篇研报提到:本周领涨板块和交易热度都与前期发生了明显变化,本轮切换既不是简单的小切大,也不是传统的成长切价值,而是赛道内高切低,行业间热切冷的“非典型切换”,主要体现为赛道板块内部转向估值和增长确定性匹配度更好的个股,

从纯粹炒预期的个股转向成长白马;行业间从热门赛道行业转向医药、基础化工、消费当中相对冷门但已出现边际改善迹象的细分行业及个股。

建议继续坚持均衡配置,重心继续转向偏冷门行业。

下半周金融里面的保险逐渐走强,消费里面的白酒也相对不错,当赛道出现调整时出现的这些逆势信号,都可以用来关注和跟踪,看他们的持续性如何。

但从题材角度看,即便后面切换的程度如何,现阶段属于预切换阶段,一个逐渐走弱,一个逐渐走强(这个阶段也很难大涨),但后期赛道更弱,而白马更强时,就该重视了。