海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

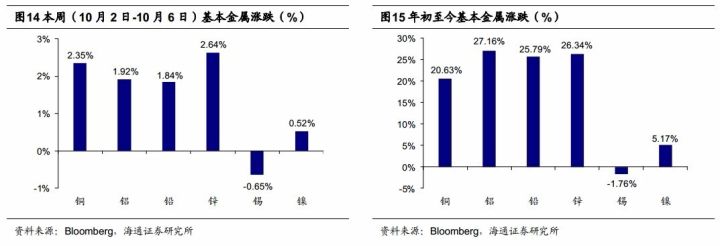

国庆假期(10月2日-10月6日)外盘金属价格涨跌幅。贵金属先跌后涨:伦敦金-0.27%,银1.08%,价格反弹和朝核避险情绪有关。基本金属先涨后跌:LME铜2.35%,锌2.64%,镍0.52%,铝1.92%,锡0.65%,美元0.79%,涨跌主因基本上围绕着美国经济数据。

有色金属板块两大主线延续:新能源汽车和供给侧改革。

长期来看,天齐锂业、赣锋锂业、华友钴业、洛阳钼业和寒锐钴业是矿业龙头,值得坚守。同时,下游需求将带动所有资源品价格上行,如盐湖(围绕察尔汗盐湖的藏格控股和科达洁能)。

供给侧方面,电解铝和稀土板块是两个明确子板块。11月取暖季即将来临,利多整个电解铝产业链。而稀土受到打黑、收储的影响,是长牛行情。电解铝:神火股份、云铝股份、中孚实业、南山铝业、索通发展,建议关注。稀土及磁材方面,建议关注:北方稀土、盛和资源、广晟有色和磁材板块(宁波韵升)。

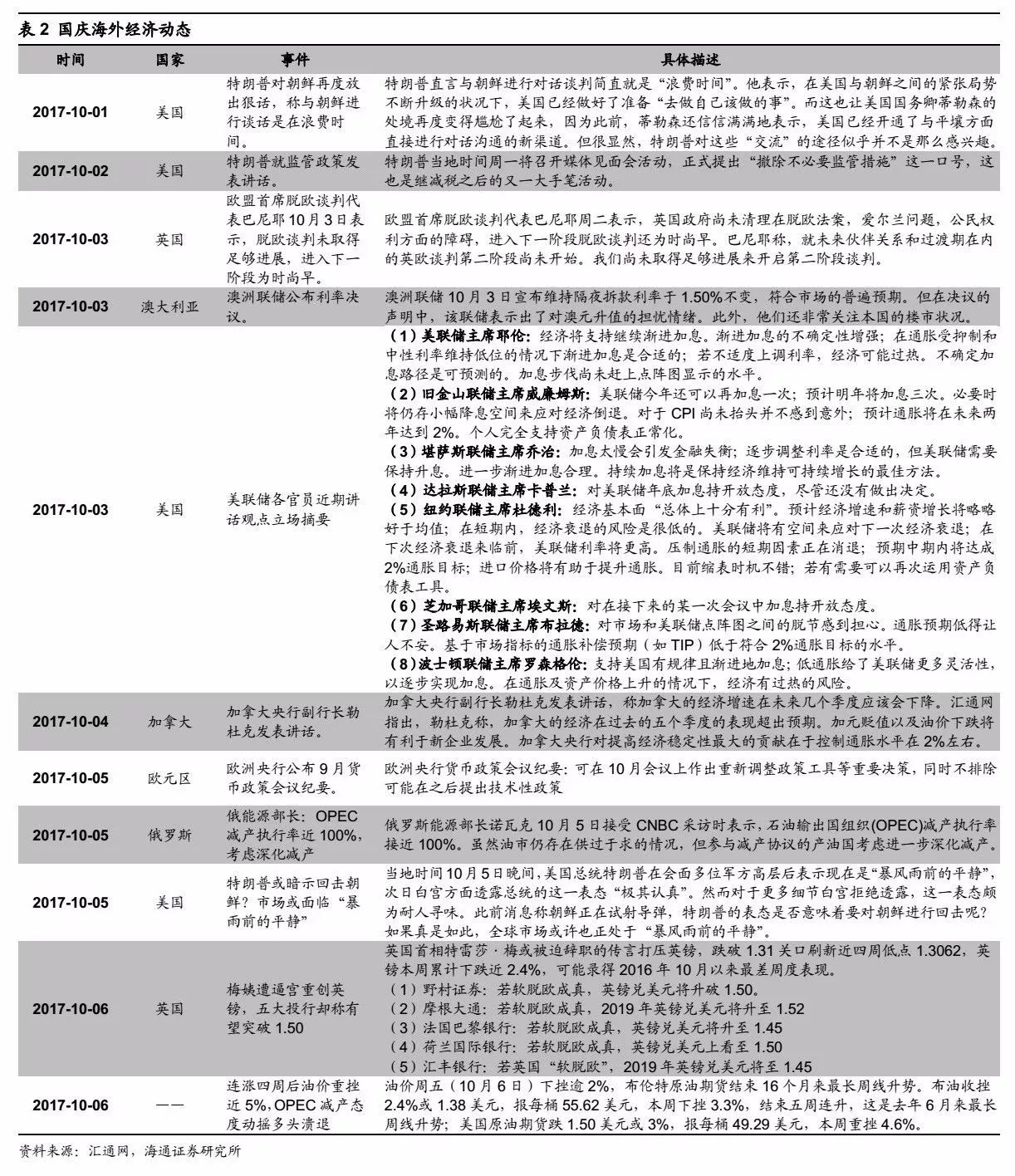

国庆假期期间,贵金属先跌后涨:伦敦金-0.27%,银1.08%,价格反弹和朝核避险情绪有关;基本金属先涨后跌:LME铜2.35%,锌2.64%,镍0.52%,铝1.92%,锡0.65%,美元0.79%,涨跌主因基本上围绕着美国经济数据。下表为我们梳理的本周海外重要的经济事件动态:

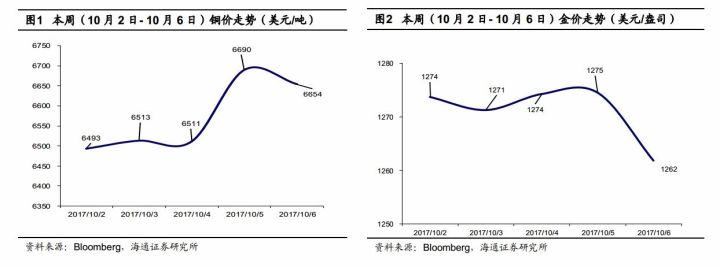

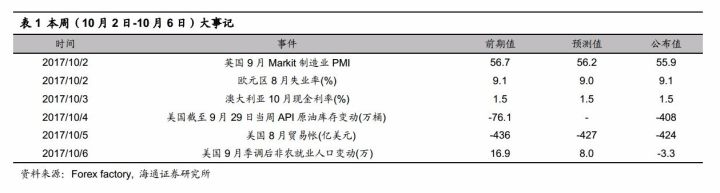

【本周(10月2日-10月6日)价格走势】

本周(10月2日-10月6日)金价下跌0.27%,银价上涨1.08%,WTI价格下跌4.04%,伦铜价格上涨2.35%,美元指数上涨0.78%。

【重要经济数据梳理】

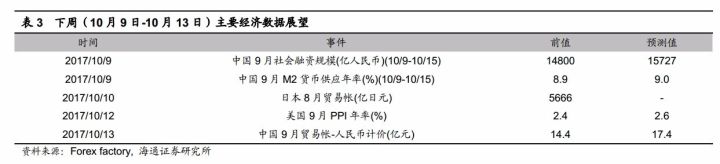

下周(10月9日-10月13日)众多海内外经济指标将陆续公布。周一公布中国9月社会融资规模(亿人民币)(10/9-10/15),前值为14800,预测值为15727;公布中国9月M2货币供应年率(%)(10/9-10/15),前值为8.9,预测值为9.0。周二将公布日本8月贸易帐(亿日元),前值为5666。周四将公布美国9月PPI年率(%),前值为2.4,预测值为2.6。周五将公布中国9月贸易帐-人民币计价(美元),前值为14.4,预测值为17.4。

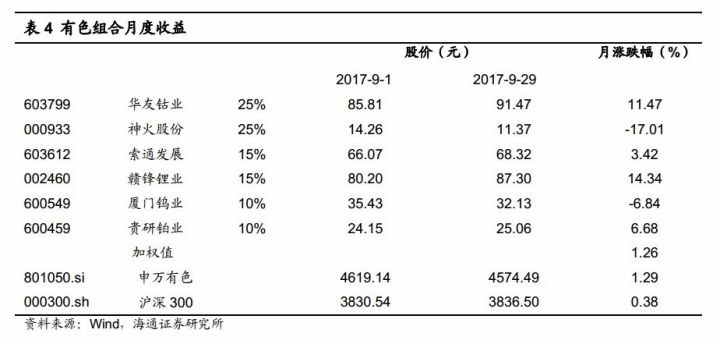

海通有色2017年9月投资组合:华友钴业(25%)、神火股份(25%)、索通发展(15%)、赣锋锂业(15%)、厦门钨业(10%)、贵研铂业(10%)。上月(9月1日- 9月29日)海通有色组合上涨1.26%,申万有色上涨1.29%,沪深300上涨0.38%。

海通有色2017年10月投资组合:藏格控股(20%)、神火股份(20%)、盛和资源(20%)、科达洁能(10%)、索通发展(10%)、宁波韵升(10%),山东黄金(10%)。

上周(9月25日- 9月29日),涨幅居前的个股为:鹏欣资源、寒锐钴业、电工合金、盛屯矿业、锡业股份、华友钴业、博威合金、宝钛股份、金贵银业、格林美。

上周(9月25日- 9月29日),跌幅居前的个股为:众源新材、合金投资、安泰科技、中科三环、神火股份、云铝股份、盛和资源、中钨高新、北方稀土、章源钨业。

北美方面,美国9月Markit制造业PMI终值为53.1,高于预期值53和前值53。美国9月ISM制造业PMI为60.8,高于预期值58.0和前值58.8。 美国截至9月29日当周API原油库存变动为-408万桶,低于前值-76.1万桶。美国9月ISM非制造业PMI为59.8,高于预期值55.5和前值55.3。美国8月贸易帐为-424亿美元,高于预期值-427亿和前值-436亿。美国截至9月30日当周初请失业金人数为26万,低于预期值26.5万和前值27.2万。整体上,除原油库存变动外,公布指标均高于预期,经济增长缓慢,利多美元,利空金银贵金属。

欧元区方面,欧元区9月Markit制造业PMI终值为58.1,低于预期值58.2和前值58.2。欧元区8月失业率为9.1%,高于预期值9.0%,等于前值9.1%。欧元区8月零售销售月率为-0.5%,低于预期值0.3%和前值-0.3%。综合来看,欧元区消费者信心不足,且低于预期,失业率高于预期,经济增长不及去年同期,制造业下滑。

其他地区,英国9月Markit服务业PMI为53.6,高于前值53.2和预期值53.2,利多英镑。

未来,我们仍对年内金价持震荡观点:

(1)美朝激烈对话反应出的地缘政治问题仍是支撑金价的一个重要因素。今年以来,朝鲜已进行了第六次核试验,并多次发射弹道导弹造成周边局势紧张,尽管安理会积极参与调解,但美朝问题仍未妥当解决。另外,西班牙加泰罗尼亚地区正闹公投欲独立,恐怖袭击仍不绝于耳。地缘政治升级引发的避险需求推升金价上涨;

(2)美国经济向好对于金价是一个利空。尽管受到飓风的影响,美国初请失业金人数有所上升,但已连续第133周位于30万人关口下方,就业形势良好。近期通胀数据尽管不及预期,但受飓风的影响短期内有向好的趋势,本周FOMC会议上,美联储宣布提高12月加息预期,并对近期美国经济持偏乐观态度:就业增长保持稳健,家庭支出温和扩张,近几个季度企业支出也在增加,利好美元,打压金价。

总体来说,尽管频发的地缘政治问题给予金价支撑,但年内加息利空犹存,金价中期仍将处于震荡走势。

供给侧方面,电解铝和稀土板块是两个明确子板块。11月取暖季即将来临,利多整个电解铝产业链。而稀土受到打黑、收储的影响,是长牛行情。电解铝方面,建议关注:神火股份、云铝股份、中孚实业、南山铝业、索通发展。稀土及磁材方面,建议关注:北方稀土、盛和资源、广晟有色和磁材板块(宁波韵升)。

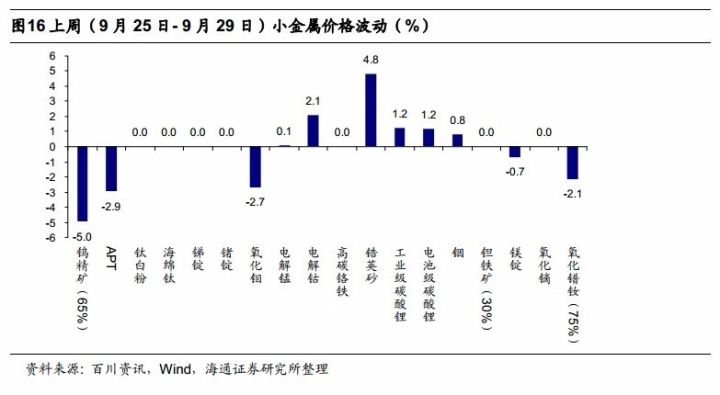

上周(9月25日- 9月29日)黑钨精矿价格下跌5.0%,APT价格下跌2.9%,氧化钼价格下跌2.7%,电解锰价格上涨0.1%,电解钴价格上涨2.1%,锆英砂价格上涨4.8%,工业级碳酸锂价格上涨1.2%,电池级碳酸锂价格上涨1.2%,铟价上涨0.8%,镁锭价格下跌0.7%,氧化镨钕价格下跌2.1%。

下游需求、供给侧改革进展不及预期,A股系统性风险。