虽然随着国内疫情改善政策重心已经转移到复工复产上,但经济向正常水平恢复的速度依然缓慢。

3月初以来全国疫情明显改善,目前全国现存确诊人数不足2000人,国内疫情防控转向外防输入为主。而政策重心也转向复工复产方面,4月8日政治局会议再次强调要加大复工复产政策落实力度。但显示中受人工、物流已经订单等因素约束,复工复产进度缓慢。

生产面虽有恢复,但继续疲弱,目前依然低于去年同期水平。

随着复工复产推进,六大发电集团耗煤量有所恢复,但依然保持疲弱态势。日均水平回升至50-60万吨/天,依然同比下跌近两成。虽然3月制造业PMI出现明显反弹,但需要考虑到,PMI反映的是环比,3月的反弹主要反映较2月低基数的回升,并未绝对水平的大幅上升。因而,整体来看,生产面依然保持相对疲弱态势,预计3月工业增加值继续保持同比下跌态势,预计跌幅可能在-7%左右。生产面继续疲弱意味着1季度经济增速将明显下滑,预计1季度GDP同比增速同比下跌-6%左右。

而从需求面看来,经济活动同样有所改善,但依然疲弱。

随着复工复产推进30个大中城市商品房销售面积持续回升,但依然低于去年同期水平,同比较去年下降两成左右。如果按此速度回升,有望在4月中下旬回到与去年同期基本持平水平。而乘用车销量同样逐步改善,目前已经回升至去年同期六成以上。整体需求处于缓慢回升过程中,随着复工复产的推进,有望在4月末回升到与去年同期持平水平。

全球疫情蔓延,外需或将明显承压。

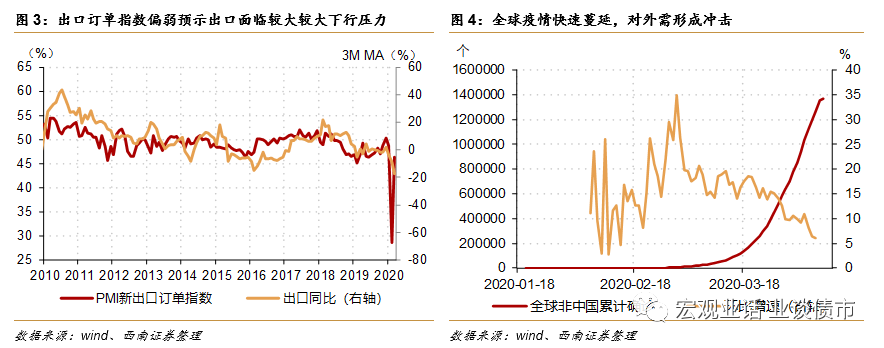

虽然国内疫情得到有效控制,但从2月下旬开始,全球疫情出现大幅度蔓延。全球疫情防控力度不断升级,随之而来的是全球经济下行压力将持续加大。近期美国非农就业等数据已经显示了新冠疫情对全球疫情的冲击力度,未来全球经济存在很大可能落入衰退区间。这意味着我国出口将面临较大挑战。可以看到,3月在其它PMI分项普遍明显回升的时候,出口新订单分项依然在荣枯线以下,为46.4%。在低基数的基础上,出口新订单依然保持疲弱态势,这意味着外需将持续走弱。未来一段时期,外需可能成为经济下行的主要压力之一。

政策继续加大资金投放,为实体经济输血。

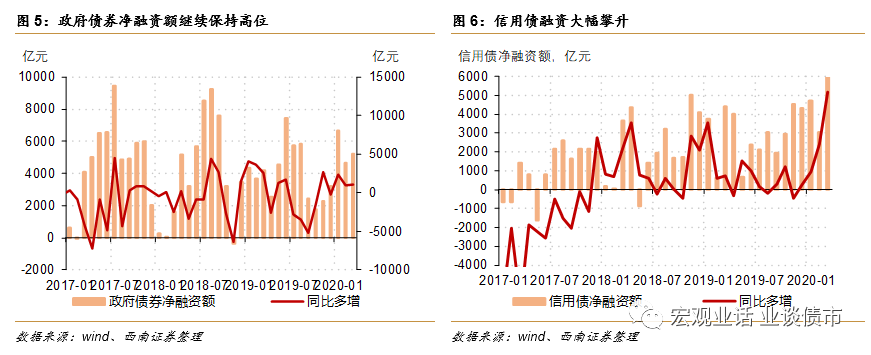

政策继续加大对实体经济信用投放力度。一方面,财政继续发力,引导资金进入实体经济。3月国债和地方政府债合计净融资5234亿元,同比多增1800亿元。另一方面,政策加大再贷款、再贴现力度,向实体经济增加资金支持,春节后累计投放再贷款、再贴现额度合计1.5万亿,这显著推动了对实体经济资金投放规模。

金融机构资金投放增加以及债券市场发行火爆推升3月信贷社融数据。

在货币当局再贷款、再贴现推动,以及金融机构资金投放速度加快环境下,3月信贷有望继续明显增长。银监会此前表示1季度新增人民币贷款在近7万亿元,考虑到银监会此口径为社融中贷款口径,因此估算3月新增贷款在2.8万亿左右,同比多增1万亿元以上。同时,利率水平下行导致3月债券融资大幅增加,3月各类信用债净融资为9550亿元,同比大幅多增近6000亿元。信贷投放增加与债券融资增加推动之下,社融将出现明显改善。预计3月社融将达到4.4万亿元,同比多增1.5万亿元左右。

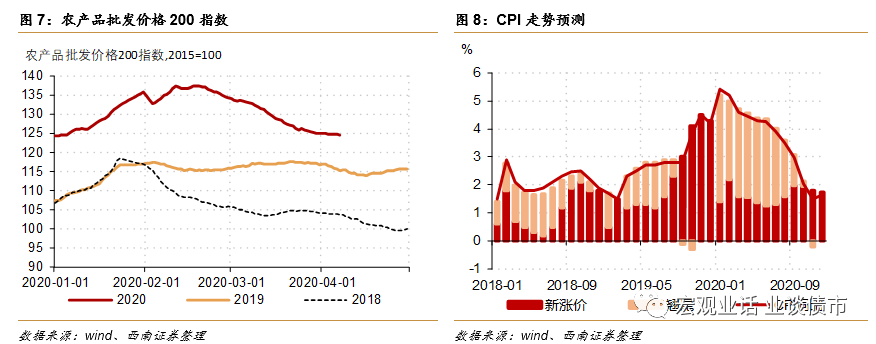

疫情冲击渐退,食品价格逐步回落,通胀压力逐步减轻。

随着疫情冲击逐渐减退,食品价格进入下行阶段。3月各类食品价格普遍下行,猪肉价格小幅放缓,这将带动通胀水平逐步回落,预计3月CPI同比增速将放缓至4.6%左右。随着食品价格逐步回落,通胀压力将逐步减轻。

通胀压力将逐步缓解。

未来食品价格将总体回落,同时,去年猪肉等食品价格高基数效应也将逐步体现,这将推动CPI同比增速持续回落,通胀压力继续减缓。虽然全球疫情冲击之下全球粮食供给出现困难,但考虑到我国三大主粮基本上完全自给,而且保有很高的库存,因而全球疫情对国内粮食,乃至通胀的冲击相对有限。

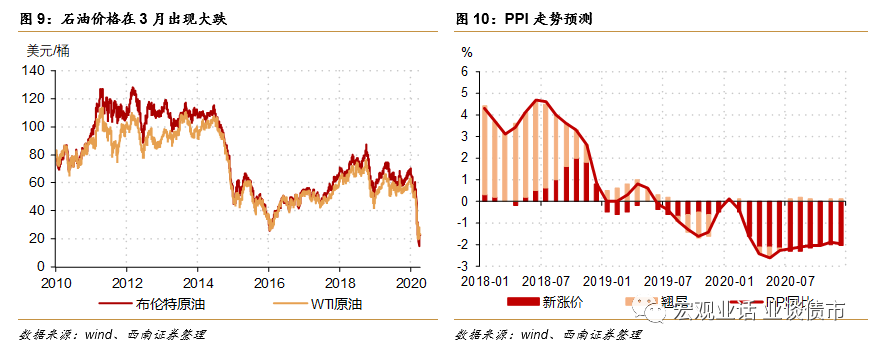

疫情冲击之下,工业品通缩压力加剧。

由于疫情冲击之下,下游需求萎缩。而上游产出并未出现相应的收缩,导致库存高企,工业品价格回落。钢材、水泥、煤炭等主要工业品价格都出现跌落。同时,3月油价出现暴跌,这将共同加大工业品价格的通缩压力。全球经济衰退风险下,工业品存在一定深度通缩风险。

疫情冲击之下,工业品通缩压力加剧。

由于疫情冲击之下,下游需求萎缩。而上游产出并未出现相应的收缩,导致库存高企,工业品价格回落。钢材、水泥、煤炭等主要工业品价格都出现跌落。同时,3月油价出现暴跌,这将共同加大工业品价格的通缩压力。全球经济衰退风险下,工业品存在一定深度通缩风险。

央行继续增加流动性供给,继续保持流动性充裕。

央行继续以降准、加大公开市场资金投放等多种方式,保持流动性充裕状态。在稳定经济增长压力之下,央行继续以定向降准,增加公开市场资金投放等多种方式保持流动性充裕。

同时,央行继续引导利率水平下行。央行继续调降利率水平,引导资金成本下行。

央行宽松方向继续沿降成本和定向宽松推进,在春节后调降利率之后,央行在4月初继续调降7天质押式回购利率20bps,预计MLF利率和LPR利率也将随之进行调整,这将引导整体利率水平下行。

宽松的流动性和央行政策呵护之下,利率水平总体下行,利率曲线进入牛陡状态。

宽松的流动性推动短端利率大幅下行,长端利率也随之有所下行,但幅度略小,整体利率曲线陡峭化。海外疫情蔓延与全球出台超常规宽松政策环境下,央行将继续呵护流动性宽裕的环境,因而整体利率水平将继续低位运行或进一步下降态势。