3.1 上半年 销量约束从供给转向需求

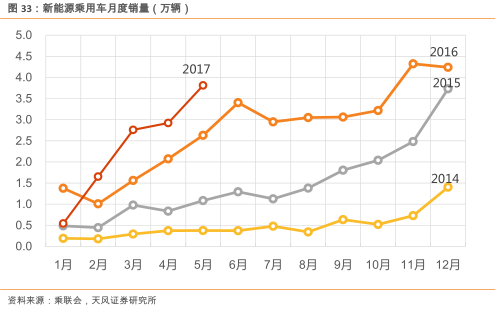

2017上半年,新能源乘用车销量回暖时点和速度高于预期,商用车表现低于预期。上半年1-5月新能源汽车在乘用车快速回暖的拉动下,累计产量达到了13.0万辆,同比增幅达到了12%。其中:

1) 乘用车市场自2月底北京公布今年的第一批备案车型开启,当月乘联会口径销量即达到1.7辆,环比增长了1.1万辆,增幅为205%;此后乘用车销量持续增长,到5月达到3.8万辆的水平,单月同比增长45%,前5月累计售出11.7万辆,同比增长35%,整体上市场的启动时点和逐步回暖的速度都高于市场原有预期。

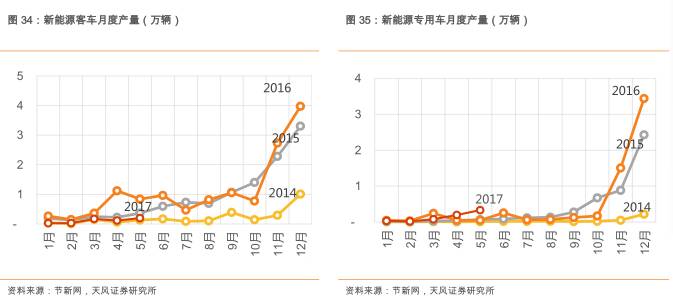

2) 商用车产销平淡,启动速度低于预期。节新网统计口径,客车前5月产量分别为228、303、1,702、1,177、1,973辆,远低于2016年的产销水平;专用车产量虽然呈现逐步回升的趋势(1-5月分别为313、185、786、1,968、3,330辆),但从绝对值的角度来看依然偏低。前5月,客车累计产量为5,383辆,同比减少80%;专用车累计产量为6,582辆,同比增长55%(2016年由于未进入推荐目录,基数也很低)。

一季度的产业推进核心在于供给端调整。2016年12月30日,四部委正式下发全新的新能源汽车补贴方案,在进入1月之后,车厂才批量开始对车型进行技术调整以符合最新补贴标准,与上游谈判供应价格以降低补贴退坡带来给自身带来的利润压力,同时也在积极寻找新的商业模式来改善3万km要求带来的资金压力。

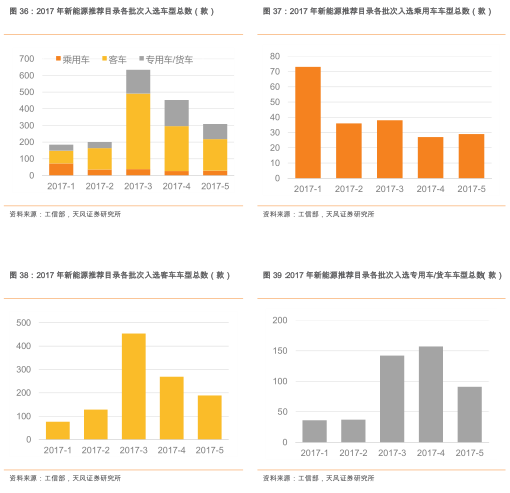

乘用车由于补贴退坡幅度不大,技术调整迅速,在1月春节前发布的第一批推荐目录中就入选了73款车型,为2月的放量奠定了基础,后续入选的车型数量就大大减少,进入正常的改款和新增阶段。

但客车与专用车/货车却是在4月初发布的第三批推荐目录中才大规模入选,分别达到了454款和142款,环比增加了326款和105款。尽管第一批和第二批也有传统的客车、物流车大厂入选了车型,但绝对值的峰值和行业中尾部企业的跟进才反映了行业整体是否已经准备好了。

二季度及之后的产业推进核心在于需求端启动,目前速度还不明朗。第四批、第五批推荐目录的车型数持续回落,显示供给端已经调整完毕。但到目前为止,乘用车的非限购城市需求和客车、物流车需求都还没有展现出明显的发展趋势,因此还需要进一步跟踪。

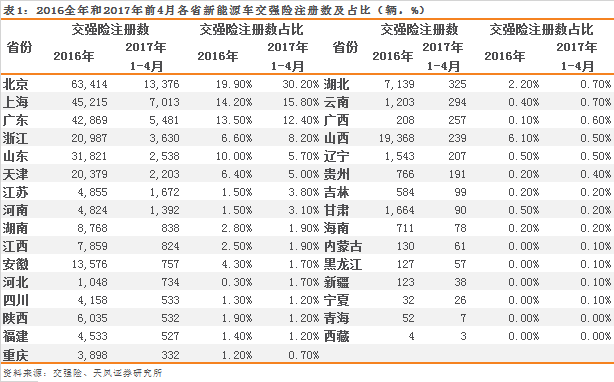

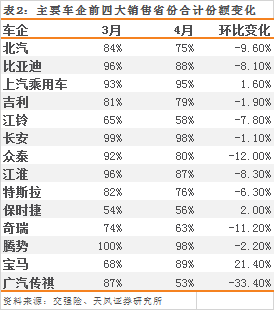

新能源乘用车方面,非限购城市需求已出现,增长速度有待进一步观察。如前所述乘用车销量已持续增长。从4月单月以及1-4月的交强险数据来看,虽然北京、广东、上海三省市的合计份额仍在60%以上,但山东、湖南、天津、陕西等非限购省份的需求也在持续启动中,多数主流车企前四大销售省份的合计份额也有所下降。单拎出3月数据,186座非限购城市的平均注册量约为21辆,销量前49名的非限购城市平均注册量为63辆,证明新能源汽车的需求已经开始分散地存在了。像潍坊、金华、郑州、青岛、淮安、济宁这些城市的注册量都上百了,长沙、宁波、南昌、苏州、安庆、中山、绍兴、西安、九江、成都、临沂、许昌等城市的销售注册量上了50。这其实是说明非限购城市对新能源车有非牌照的需求,但具体启动的速度,仍旧需要通过后续的数据来观察跟踪。

客车和物流车方面,整体需求在2季度仍受到压制。新能源客车主要在于退坡幅度大,即便有车厂、电池厂承担成本的增加,终端客户也将迎来客车到手价的小幅增长。这种增长将使得客户的购买意愿变得相对犹豫,需要进一步决定是否购买、什么时候购买、以及具体买哪一家的,这些都会影响需求的启动。新能源物流车主要在于3万公里的运营限制,其本身的补贴退坡并不明显(尤其30kWh电量以下的车型),运营限制使得整车厂需要调整商业模式、资本运作模式,同时还需要和经销商一起寻找真实的物流需求,以避免申请国补的时点延后或消失,这些也都会影响需求的启动。

3.2 下半年 预计需求平稳增长

客车需求有望随传统的夏季小高峰的来临而平稳启动。传统上,7/8月是客车企业订单交付的小高峰,因为下游客户一般要赶在9月开学之前完成这一阶段的客车采购工作。从流程上,一般0.5个月左右招投标,1-1.5个月从订单到交付,那么7/8月的交付旺季实际上就应该在6月看到招投标的陆续开展。目前,公交车也主要以新能源为主,那么这一轮需求的启动实际上也是带动新能源客车销量的增长。我们预计销量的回暖将是逐步完成的,过去月度销量的骤升骤降主要来自于补贴政策的变化。按计划,2017年和2018年的补贴政策保持一致,在需求受到严格政策、补贴退坡涨价的整体压缩下,销量暴涨暴跌出现的可能性减小,更多地可能是迫使销量接近真实需求,沿着较为简单的供需关系增长。

物流车需求有待真实需求、商业模式与整车供应进一步匹配。3万km的限制政策使得整车厂、经销商需要认真地寻找真实的物流需求。相对于客车厂的规模、公交线路的稳定性,物流车厂实际上面临着更大的3万km带来的资金和客户鉴别、匹配压力。如何寻找资金、如何降低资金成本、如何进行有效的销售,都延缓了物流车需求的回暖,并拖累了速度。但是,面对每年超过200万辆的城市物流车的巨大市场空间(包括轻微客、轻微卡)、从2015到2016再到2017年电动物流车的不断迭代完善、上汽、北汽、中通等大厂的持续加入,乃至阿里这样的业外推手,实际上电动物流车无论需求端还是供给端都在持续改善,而且有较大的改善空间。

新能源乘用车的需求有可能随非限购城市的差异化支持政策和新车型的持续入市而逐渐打开。新能源乘用车在京沪十来万辆/年的需求之外,更多的是依靠非限购城市的需求。在非限购城市,新能源乘用车的优势在短期仍然需要地补、差异化的交通管理政策来进行丰富。今年发布更新的补贴政策、差异化交通管理政策的城市并不多,仍有释放空间。于此同时,合资车企在双积分的压力下,自主车企在弯道超车的信念中,今年都加大了新能源产品的投放,供给端的持续更新能够保证市场中更早产生能受到消费者认可的产品。

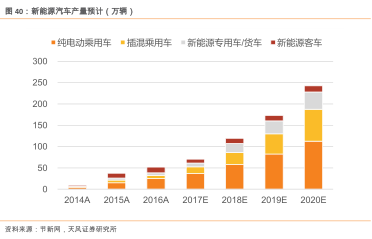

2017全年我们预计新能源汽车总产量为70万辆,同比增长36%;其中乘用车53万辆,同比增长63%;客车9万辆,同比减少34%;专用车9万辆,同比增长48%。

3.3. 2017 新能源乘用车的爆款车元年

随供给推动需求,我们预计今年市场上有望产生具有典型意义的新能源爆款车型,并且将分别从A00级车型、热销油车电动版、豪华车这三个类别中产生。

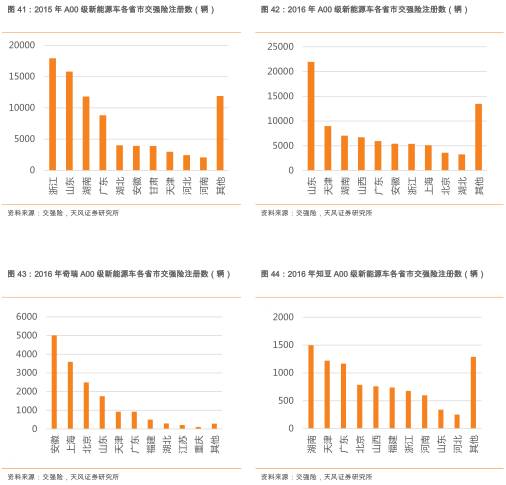

A00级车型短期内将保持新能源汽车的主力地位。燃油车中A00级并不占优势,这与中国乘用车市场追求大气外形、油价不高等原因相关。但对于A00级的新能源车而言,目标市场并非原有燃油车的市场,而是私人消费领域的常规代步,以及公共出行领域的分时租赁,从历史上A00的主要销售区域数据中我们也能看到除了产地省以外,A00售出的主要也都是低速电动车比较盛行的省份。

在需求方面,A00级新能源车价格便宜,目前的到手价普遍在4-6万元,逼近低速电动车;同时电动经济性的特征更适合车辆运营以降低成本,6月初交通部也公布了《关于促进汽车租赁业健康发展的指导意见(征求意见稿)》以鼓励分时租赁。

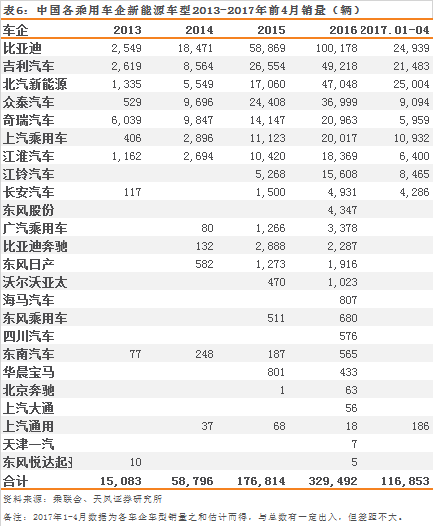

在供给方面,各车企也纷纷加大了A00级车型的投放,从去年开始,包括北汽新能源、江铃、奇瑞、五菱、海马等车企都投放了或预计投放全新的A00级车。目前在售的25款主力纯电车型中,有11款为A00级车,2017年前5月A00级的累计占比从2015年的40%、2016年的34%上升到了当下45%(1.6万辆),所有新能源车型中销量最高的两款也都是A00级车型,分别为北汽新能源的EC180(1.5万辆)和知豆D2(1.4万辆)。

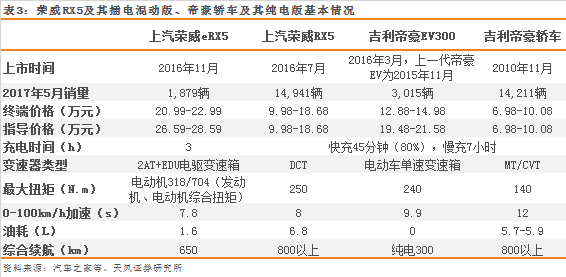

传统油车电动版将逐渐成为新能源主力车型。新能源乘用车的普及主要还是依靠染料类别和动力系统的替换,并不会全面变革人们已有的对乘用车外观、形式的消费偏好,A级车仍是所有乘用车中最主流的级别。到未来,纯电、插电混动会与燃油一道成为同一款车型的不同燃料版本。同时各车企也在开发适用于不同燃料版本车型平台。目前吉利帝豪EV、和荣威eRX5、ERX5已经成为具有代表意义的热销油车的电动版本。其中吉利帝豪轿车销售高峰时月销量接近3万,帝豪EV自推出以来销量一直较好,2017年升级之后在5月达到了3,015的单月销量。荣威RX5也是一款畅销SUV,销售高峰时月销量超过2万,插电混动版的eRX5上市之后很快就达到了2,000左右的月销量,近期上汽还将推出RX5的纯电版本ERX5。

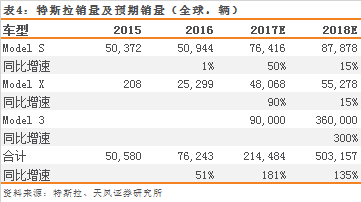

新能源豪车也有特定需求,今年特斯拉Model 3会再度点燃市场。宝马今年3月也推出了X1插电混动版本,终端到手价37.48万元,纯电里程60km,主要满足对新能源车和对车辆品质都有需求的消费者。特斯拉既是新能源标杆车企,也是新能源豪车标杆车企,这一类需求主要是追求新颖和科技感。特斯拉自Model S、Model X以来一直引领行业对电动和智能的关注,价格下探后的Model 3自2016年3月31日开启预订以来,全球预订量已经超过了50万台,并且将于今年7月开始批量生产,全年目标是9万辆,2018年目标是36万辆,销量远超此前的任何一款新能源车,将成为真正意义上的第一款新能源爆款车。目前从上游和特斯拉自身的了解,Model 3排产一切顺利。

目前A00领域销量领先的车企是北汽(EC180)、吉利知豆(知豆D2)以及众泰(全部产品都是A00级)。热销油车电动版市场领先的是吉利(帝豪EV)和上汽乘用车(eRX5和ERX5)。新能源豪车市场领先的则是特斯拉(无论Model S、Model X还是Model 3)。

3.4. 全球市场加速增长 纯电路线确立

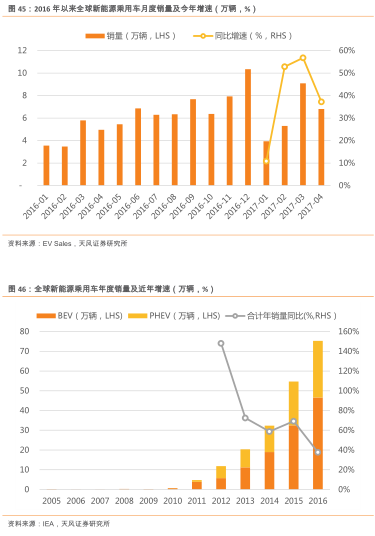

全球新能源乘用车销量持续增长,2017年明显加速。全球新能源汽车市场于2011年正式启动,当年纯电动和插电式合计销量接近5万辆,同比增长603%。其后,全球销量不断增长,到2016年已达到75万辆,5年CAGR达到74%。进入2017年,全球市场再度加速,前4月累计销量达到25万辆,同比增长41%;扣除中国市场的销量后,前4月累计销量为12万辆,同比增长47%。目前海外主要的新能源汽车市场是美国、欧洲、日本,地域属性仍比较明显——美国市场的主力车型是特斯拉Model S、日产Leaf、雪佛兰Volt、福特Fusion Energi等;欧洲则是雷诺Zoe、日产Leaf、三菱欧蓝德PHEV、宝马i3等;日本则主要丰田普锐斯Prime、日产Leaf、三菱欧蓝德PHEV。但整体上,日产Leaf、宝马i3是在多个市场销售情况都比较好的车型。

双积分加速全球车企向纯电路线转型,并改善产品供给。中国是全球最大的乘用车市场,也是最大的新能源汽车市场,2015年中国/全球的乘用车销量占比为32%,新能源乘用车销量占比为42%。各大汽车巨头在中国均有体量庞大的合资车企,都是重要的利润来源。2016年9月,中国公布了第一版双积分并行考核的方案,要求各汽车生产/进口企业必须要满足油耗要求,同时还要根据自身燃油车生产情况来生产一定量的新能源汽车,如果无法满足油耗和新能源汽车产量要求,则将产生负的油耗积分和新能源汽车积分,需要通过积分交易来抵平,或者接受停产等相应惩罚。6月前不久,第二版的方案再次确认正式考核将从2018年开始。

在这项政策的推动下,汽车巨头纷纷加快了向新能源转型的步伐,加大投资和新车投放,尤其大众和丰田,转变明显:过去大众主要致力于传统发动机的节能路线,而双积分的出台加速了江淮大众的落地;丰田在去年4季度宣布将纯电路线与油电混/燃料电池路线并举,而过去丰田主要发展油电混动、燃料电池的技术路线。这种转变之下,无论全球市场还是中国市场,外资车企的车型供给将加速增加,有利于改善消费者认知加快渗透加速时点的到来,同时也会重塑竞争格局,让德系开始进入竞争。