《证券期货投资者适当性管理办法》

于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,前瞻团队首席分析师,

010-60838704

徐涛,电子团队首席分析师,

010-60836719

投资要点

1

行业特点:需求驱动,周期成长

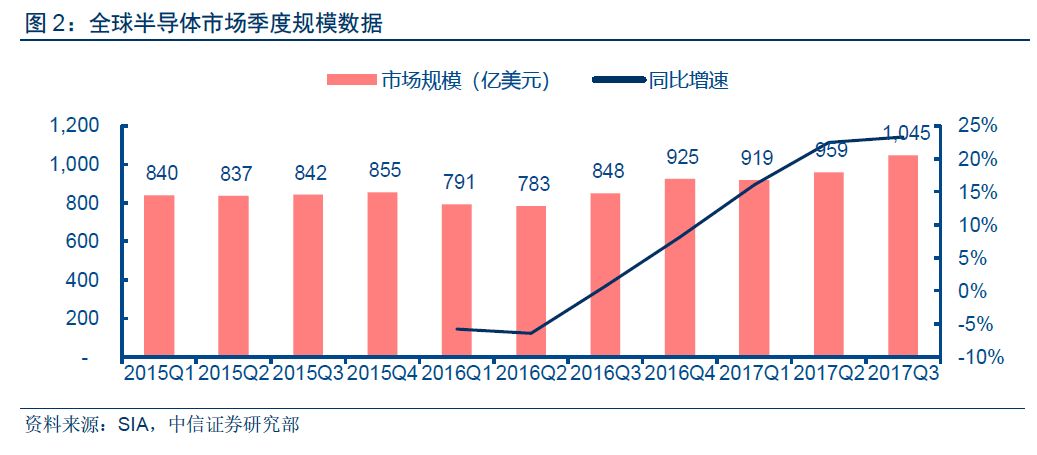

全球半导体产业:长期稳定增长,大概率进入新需求景气周期。

全球半导体产业规模于1995年突破1000亿美元,2000年突破2000亿美元,2011年突破3000亿美元。从历史数据来看,全球半导体市场大概4~6年为一个周期。从2016Q4开始,全球半导体市场规模数据出现显著回暖,2017Q1-3全行业市场规模为2923亿美元,同比增长20.7%。Gartner预计2017年有望首次突破4000亿美元。SEMI乐观预期2018年将再创新高,2019年整体半导体市场将挑战5000亿美元纪录。

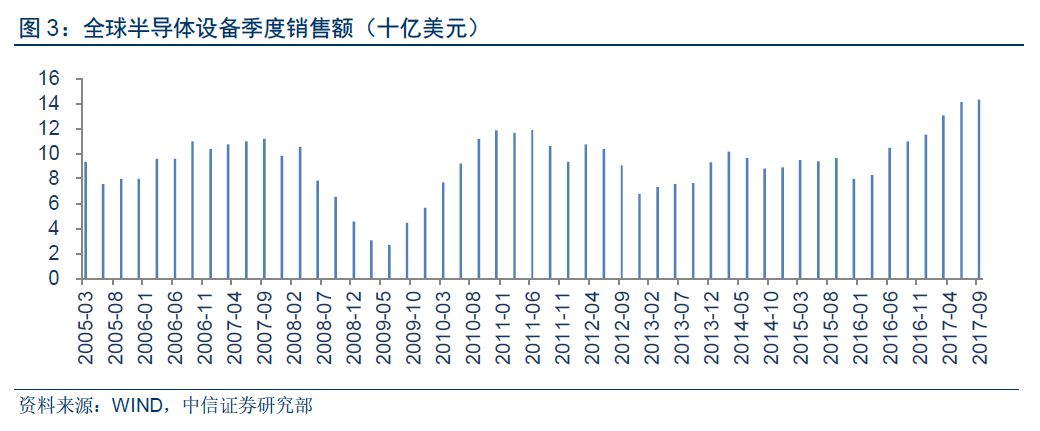

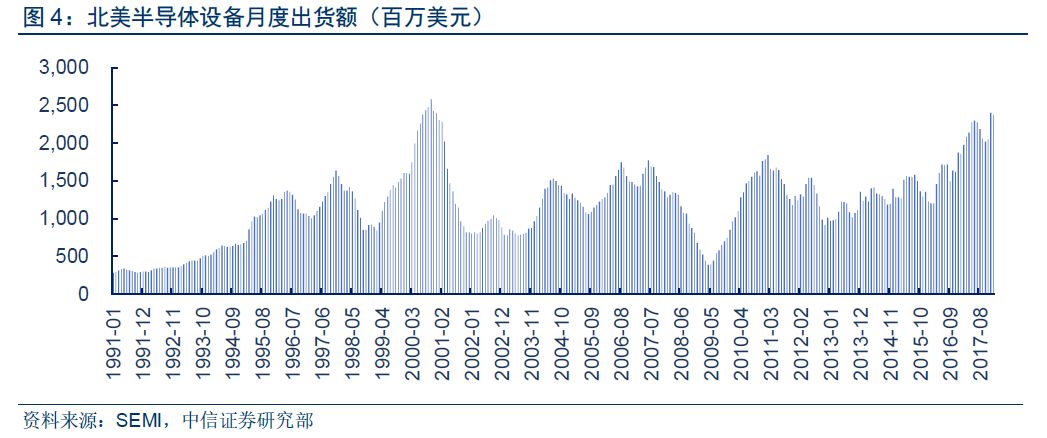

上游设备交易额创历史新高。

根据Wind数据,2017年第三季度全球半导体设备交易额达到143.3亿美元,同比增长30.5%,环比增长1.6%,创历史新高。根据SEMI报告,2018年1月北美半导体设备制造商出货金额为23.6亿美元,比去年12月24.0亿美元相比下降1.4%,但较去年同期18.6亿美元增长27.2%,半导体设备出货金额已经连续3年维持正增长。这预示着下游制造、封测厂商对全球半导体市场高景气度认同,以及基于该判断下的积极扩产意愿。

全球半导体产业驱动力演变:

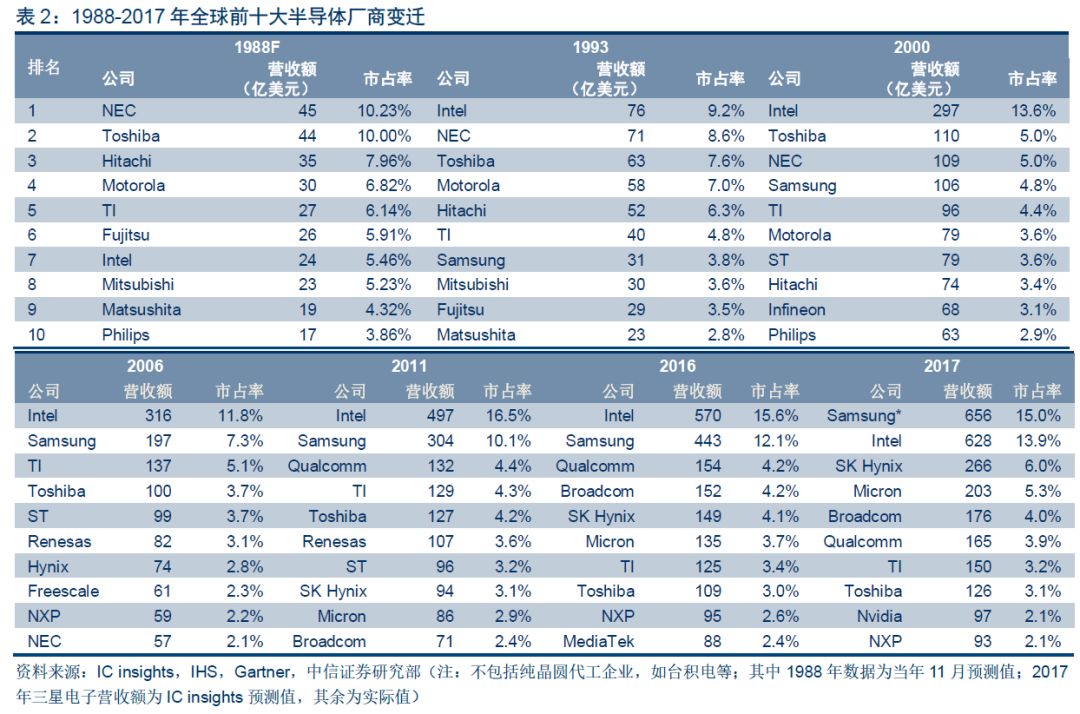

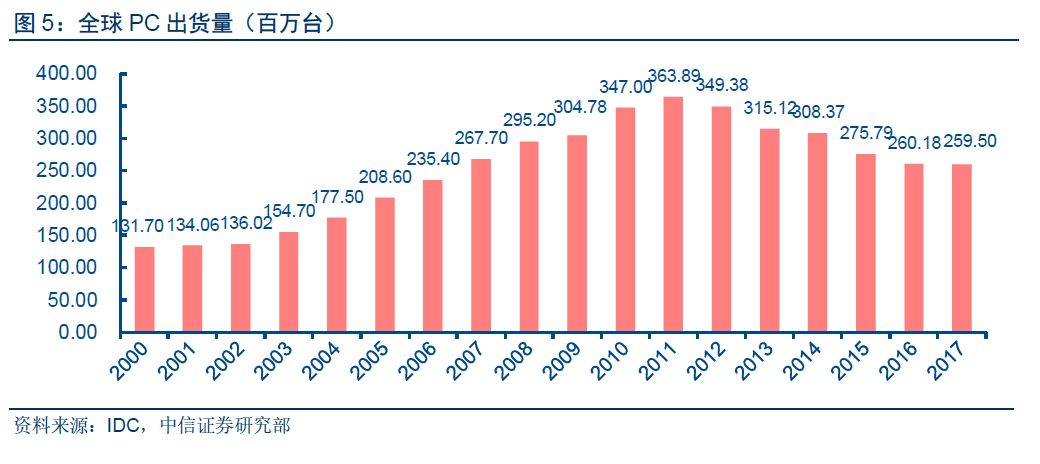

从家电、PC到智能手机。我们梳理了全球半导体行业前十大公司的历史变迁。1)1970s,家电市场兴起,孵化了NEC(投影机、显示器等)、东芝(冰箱、洗衣机等)、日立(冰箱、投影机等)、摩托罗拉(收音机、传呼机等)、富士通(打印机、显示器等)、松下(冰箱、相机等)、飞利浦(剃须刀、电动牙刷等)等厂商;2)1990s,PC兴起,英特尔(CPU)稳居行业第一,德州仪器、英飞凌、意法半导体、瑞萨、恩智浦、飞思卡尔等MCU厂商亦逐渐崛起;3)进入2010s,智能手机、移动互联网爆发,推动存储芯片和通信芯片的需求爆发,三星(硬盘、存储卡等)、SK海力士(存储芯片)、美光(存储芯片)、高通(基带芯片)、博通(射频芯片)等厂商迅速赶超。

2