投资要点

总体观点:

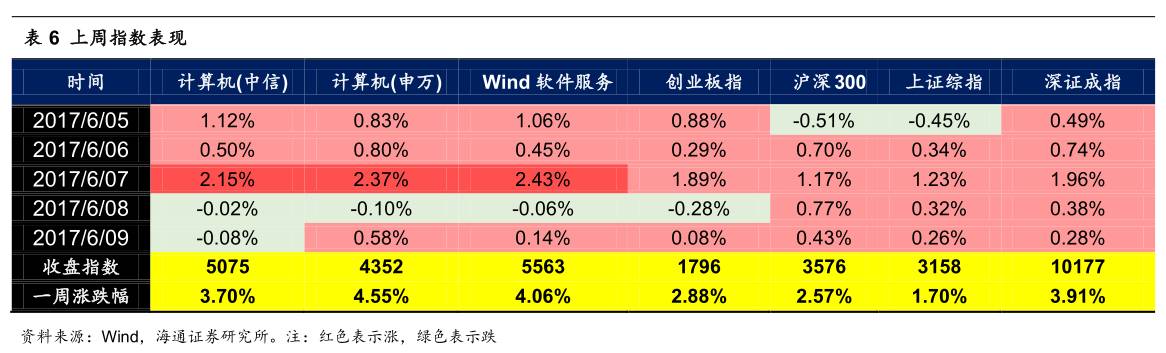

上周(6.05-6.09)Wind软件与服务指数上涨4.06%,同期沪深300指数上涨2.57%。

需求升级催生AI智能安防产品

我们从AI带来的最深层次的IT产业变革来寻找投资机会,强调终端智能化正成为未来趋势。而在各行业智能化应用方面,又以安防走在前列。传统安防产品缺失智能化数据大平台,随着监控探头数量的不断增多,光靠人工根本看不过来,传统录像摘要分析已经不能适应如今安防管理的需求,需求升级换代催生了基于AI的智能安防产品。

在智能化摄像头方面,新一代摄像头可以在较低的光线下,不借助任何辅助光源,全天候清晰成像,同时立体感知要求提高,期望单个摄像头可以输出180°或 360°全景拼接画面,甚至拍特写。在图像识别和视频结构化处理方面,对车辆识别、人物属性的识别以及人脸识别等方面已有成熟应用,同时搭载AI的安防产品有能力对海量图像资料进行结构化处理,捕捉图像的属性特征,实时输出信息,或者进行后期高精度比对。根据羊城晚报报道,广州市公安视频破案率已从2011年的10.5%跃升至2016年的71%。

业绩确定的龙头白马面临估值切换机会

从计算机行业来看,投资风格向长期价值投资靠拢,市场更关注具有良好的内生增长,体现出企业自身的技术积累和经营能力的公司。A股计算机估值体系正在向美股贴近,而龙头企业盈利能力稳定,也有充足的资本和资源实现技术革新及企业经营的新突破,白马龙头从折价走向溢价的趋势越发明显。

今年的投资逻辑是追求业绩的确定性和估值的合理性。中报后,今年和明年业绩确定性高的公司有估值切换的机会。部分计算机公司连今年的业绩都不确定,那市场怎么会给明年的估值切换呢。所以,今明年业绩确定的公司才有估值切换的机会。继续首推海康威视和大华股份,这两个公司今年的业绩是市场共识的,明年的业绩也是市场共识的,只是分歧在明年这两个公司的业绩是否会更快。所以,海康威视和大华股份有估值切换的机会。

继续推荐big name公司和优质中型成长

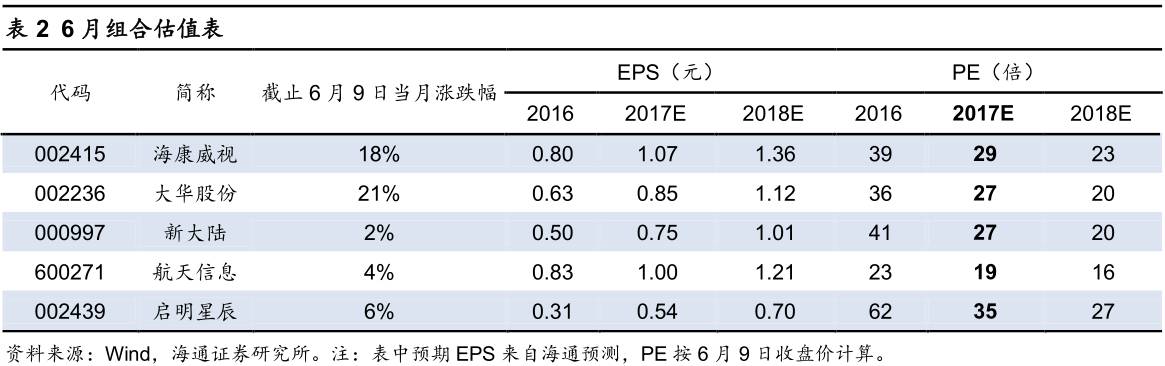

科技蓝筹是今年全球机构投资者的重仓,继续推荐Big name龙头公司:海康威视、大华股份、东软集团。以及优质的中型成长:新大陆、广联达、启明星辰等。

风险提示:部分细分领域信息化投入不及预期,短期市场波动风险。

1

整体观点

上周(6.05-6.09)Wind软件与服务指数上涨4.06%,同期沪深300指数上涨2.57%。

需求升级催生AI智能安防产品

我们从AI带来的最深层次的IT产业变革来寻找投资机会,强调终端智能化正成为未来趋势。随着智能芯片和算法的升级,其对于特征数据的抓取和数据预处理能力大大提高。而在各行业智能化方面,又以安防走在前列。传统安防产品系统不稳定、生产效能低下、缺失智能化数据大平台,同时随着监控探头数量的不断增多,光靠人工根本看不过来,传统录像摘要分析已经不能适应如今安防管理的需求,需求升级换代催生了基于AI的智能安防产品。

另一方面,深度学习、GPU计算、大数据、高密度计算单元、人脸识别算法以及视频结构化技术的日趋成熟,也提供了充足的技术可能性。常用算法以计算机视觉领域算法为主,如建模、目标检测、分类、识别、跟踪、特征点提取、匹配与运动估计等,而拥有强大图像结构化处理能力与高性能通用计算能力的GPU是硬件基础。自2016年安博会至今,海康威视、大华股份、宇视科技、苏州科达等都发布了基于GPU研发的视频监控识别产品。NVIDA的JetsonTX1GPU已经广泛应用于人脸识别设备。

在智能化摄像头方面,新一代摄像头可以在较低的光线下,不借助任何辅助光源,全天候清晰成像,同时立体感知要求提高,期望单个摄像头可以输出180°或 360°全景拼接画面,甚至拍特写。如海康威视的相关产品早在2016年5月就已经获得公安部的招标。在图像识别和视频结构化处理方面,对车辆识别、人物属性的识别以及人脸识别等方面已有成熟应用,同时搭载AI的安防产品有能力对海量图像资料进行结构化处理,捕捉图像的属性特征,实时输出信息,或者进行后期高精度比对。根据羊城晚报报道,广州市公安视频破案率已从2011年的10.5%跃升至2016年的71%。

业绩确定的龙头白马面临估值切换机会

从计算机行业来看,投资风格向长期价值投资靠拢,市场更关注具有良好的内生增长,体现出企业自身的技术积累和经营能力的公司。A股计算机估值体系正在向美股贴近,而龙头企业盈利能力稳定,也有充足的资本和资源实现技术革新及企业经营的新突破,白马龙头从折价走向溢价的趋势越发明显。

今年的投资逻辑是追求业绩的确定性和估值的合理性。中报后,今年和明年业绩确定性高的公司有估值切换的机会。部分计算机公司连今年的业绩都不确定,那市场怎么会给明年的估值切换呢。所以,今明年业绩确定的公司才有估值切换的机会。继续首推海康威视和大华股份,这两个公司今年的业绩是市场共识的,明年的业绩也是市场共识的,只是分歧在明年这两个公司的业绩是否会更快。所以,海康威视和大华股份有估值切换的机会。

在安防监控领域,海康已经证明和确立了其龙头地位。我们也从人工智能的角度发掘了海康大华的价值。早在16年,海康威视就前瞻性地提出了安防行业“AI+”的理念。此外,公司已在安全生活、工业制造和汽车智能化三个领域进行了

智能产品布局。我们认为,海康在人工智能时代已抢占了先机,与英伟达和Movidius等AI芯片巨头深入合作,并发布了基于深度学习技术从前端到后端的全系列智能安防产品,依托“技术+产品+应用+渠道”优势,打造行业强者。

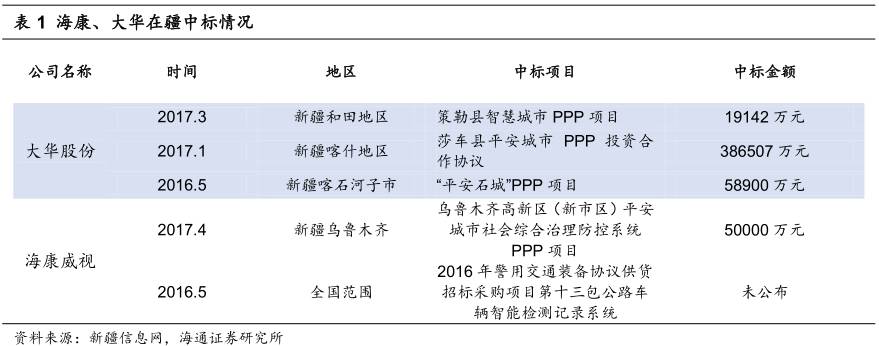

对于大华股份,我们认为其有相对较大的业绩弹性。一方面,新疆安防产业的推进以及PPP项目的落地有望为其带来大比例业绩增量。另一方面,从15年来公司员工增速已有所放缓,人力成本增加相应减少,这种调整有利于公司对人力资本的控制及管理效率的提高。在后期人力资本回报率提高的预期下,公司人力资本支出对净利润的弹性将增大,对公司营收和净利润会再次产生有力的推动作用。

综合来看,诸如海康威视、大华股份等龙头白马的业绩增长确定性较强。一方面,新疆安防产业政策推进、“安防城市”工程建设以及PPP项目落地,使得主要安防供应商在疆业务收入占比呈不断上升趋势;另一方面,高清化和探头增多带来的海量数据,使得行业需要一种新方法来进行视频信息提取、分析,智能安防产品升级带动下一轮行业增速提升。目前海康、大华如果看2018年估值在23和20倍,业绩增长的确定性为其带来估值切换的投资价值。

2

海通计算机6月投资组合

海康威视(郑宏达)

:公司是安防行业龙头,“技术+产品+应用+渠道”优势。人工智能化是安防监控行业发展的下一个方向,未来几年智能化摄像头代替普通摄像头是趋势。公司携手英伟达,抢占人工智能在安防领域应用先机,AI产品的落地也有望逐步为公司贡献新的盈利增长点。

大华股份(郑宏达)

:安防增长确定性强,PPP项目订单的不断落地有望为公司业绩增长奠定坚实基础;AI领域的不断投入有望不断加大AI应用产品的落地。公司以“芯片+大数据+先进技术”为技术研发中心,有望逐步加大在城市、行业/企业的综合解决方案布局。

新大陆(杨林)

:国内支付领域领导者,在支付大数据有得天独厚优势,未来基于支付数据运营的模式升级是较大看点。消费金融有望成为未来公司支付大数据、海量用户流量变现的出口,业绩有望获得较强推动。与兴业消费金融的合作,有望为公司消费金融业务的快速发展提供坚实驱动力。

航天信息(谢春生)

:国内税务信息化龙头,具备估值优势。三大业务战略(金税与企业服务、金融电子支付及服务、物联网技术及应用)清晰。预计17年公司的企业用户有望保持200万-300万的增量,金税业务仍有一定增长,同时基于千万存量用户的增值服务具有较大业务空间,电子发票率先覆盖全国。

启明星辰(黄竞晶)

:信息安全龙头,网络安全法6月1日正式实施,政策驱动叠加新IT架构革新带来的新防护体系和新交付模式新需求,行业生态向好。公司有深厚产品积累和品牌优势,在云安全、数据安全等领域拓展不断,在保持传统领域优势下,积极拥抱行业变革。

海通计算机5月组合回顾

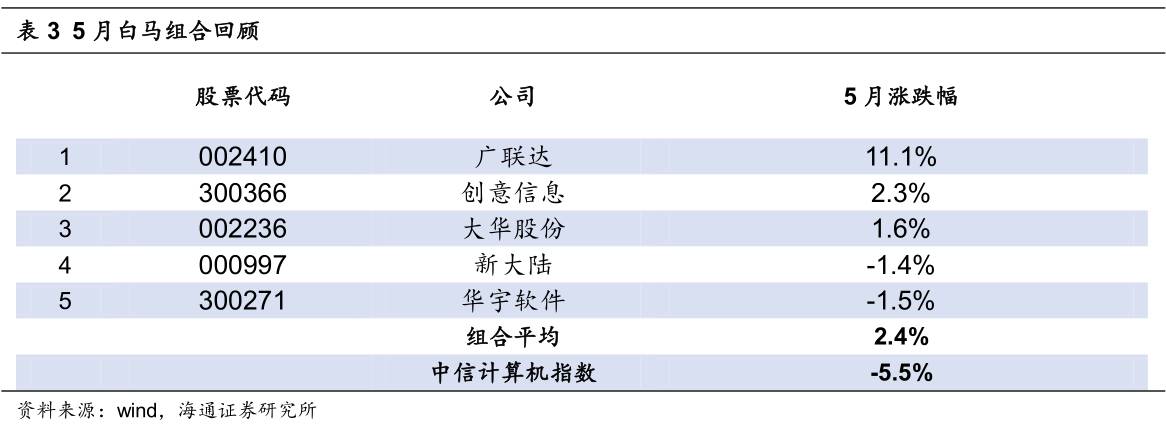

我们在5月组合中重点推荐了华宇软件、广联达、新大陆、创意信息、大华股份等优质大白马和中型白马。5月涨跌幅如下表所示,组合白马股平均涨幅2.4%,而同期中信计算机指数涨幅-5.5%,

跑赢计算机指数7.9%

。

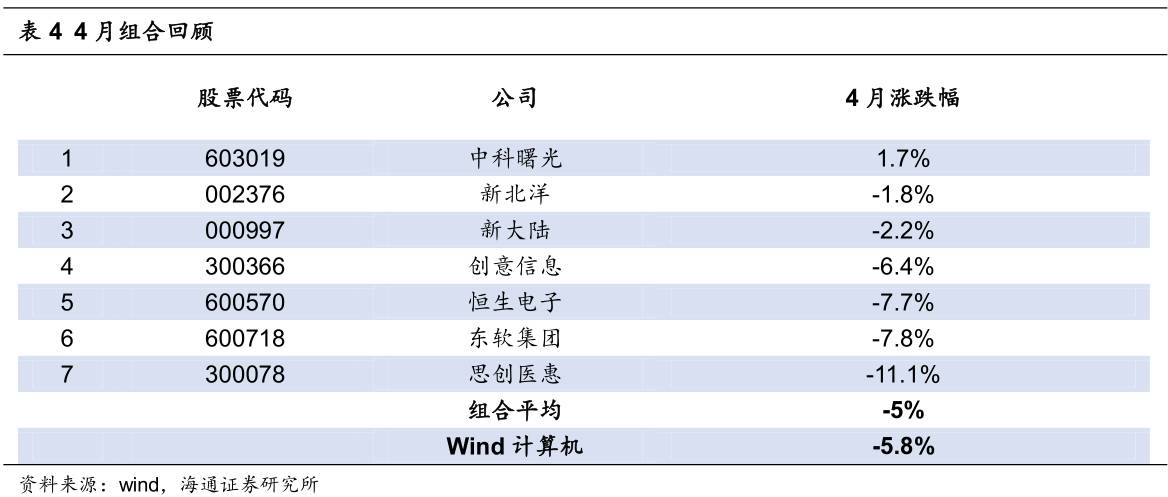

海通计算机4月组合回顾

我们在4月组合中精选了7只个股,以各细分领域优质白马龙头为主,分别是:中科曙光、新北洋、新大陆、创意信息、恒生电子、东软集团、思创医惠。组合平均跌幅5%,同期wind软件与服务指数跌幅5.8%,

跑赢计算机指数0.8%

。

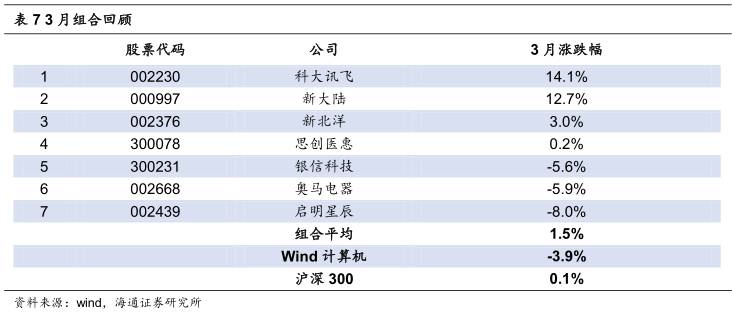

海通计算机3月组合回顾

我们在3月组合中精选了7只个股,围绕人工智能、消费金融、信息安全三大方向,以低估值白马龙头居多。截止3月31日组合平均涨幅1.5%,其中科大讯飞涨幅14.1%,新大陆涨幅12.7%,同期Wind计算机指数跌幅-3.9%。

跑赢计算机指数5.4%。

3

策略和方向:bigname公司和优质中型成长

(1)big name 龙头公司:从稳健收益角度考虑,估值底清晰,内生增长稳健的中大白马是配置的重点。科技蓝筹是今年全球机构投资者的重仓,继续推荐Big name龙头公司:海康威视、大华股份、东软集团。

(2)优质中型成长:建议关注那些预期17年PE估值在20多倍、未来两年增速在30%以上,或者估值在30倍左右,未来增速在35%以上,所属细分行业高景气的优质中型白马,诸如新大陆、广联达、新北洋、银信科技、启明星辰等。

(3)人工智能/AI安防:PC、移动互联网和AI时代,计算机投资框架主线明显。目前仍旧看好人工智能的基础设施、GPU,深度学习大量并行本地运算的特点使得GPU等新计算架构出现。看好生物识别子方向,参考我们50页深度《生物识别,人工智能产业爆发的前哨战》。AI应用最先起来的会是安防,建议关注海康威视、科大讯飞、四维图新、同花顺等。

(4)移动支付:今年支付行业政策不断,备付金集中交存、聚合支付清理整治到近期支付机构反洗钱分类评级,监管在逐渐趋紧,行业慢慢趋向规范健康快车道,支付也在逐渐与消费以及金融相融合。建议关注标的:新大陆等。

4

下周(6.12-6.16)公司重大事项(资料来源:wind)

4.1. 神思电子:6月12日,分红派息,分红除权,2016年年报分红:10派0.6元

。

4.2. 信息发展:6月12日,召开临时股东大会,审议《关于回购注销部分限制性股票的议案》等。

4.3. 四方精创: 6月12日,分红派息,分红除权,2016年年报分红:10派2.5元。

4.4. 新高兴:6月12日,召开临时股东大会,审议《关于提名钮彦平先生为公司独立董事候选人的议案》。

4.5. 三五互联:6月12日,召开临时股东大会,审议《关于调整互联网投资并购基金相关事项的议案》。

4.6. 创意信息:6月12日,召开临时股东大会,审议《关于公司向银行申请综合授信额度的议案》。

4.7. 华宇软件:6月12日,455.676万股股权激励限售股份上市流通。

4.8.

浙大网新:6月12日,分红派息,分红除权,2016年年报分红:10派0.3元。

4.9. *ST智慧:6月12日,复牌。

4.10. 证通电子:6月12日,分红派息,分红除权,2016年年报分红:10派0.5元。

4.11. 思维列控:6月12日,召开临时股东大会,审议《关于终止实施公司2017年限制性股票激励计划的议案》。

4.12. 四维图新:6月12日,分红派息,分红除权,2016年年报分红:10派0.37元。

4.13. 网达软件:6月13日,分红派息,分红除权,2016年年报分红:10派1元。

4.14. 民盛金科:6月13日,分红除权,红股上市,2016年年报分红:10转7股。

4.15. 启明信息:6月13日,分红派息,分红除权,2016年年报分红:10派1元。

4.16. 捷顺科技:6月13日,分红派息,分红除权,2016年年报分红:10派1.2元。

4.17. 信雅达:6月14日,分红派息,分红除权,2016年年报分红:10派0.9元。

4.18. 赢时胜:6月14日,分红派息,分红除权,红股上市,2016年年报分红:10转15股派3元。

4.19. 佳发安泰:6月14日,分红派息,分红除权,2016年年报分红:10派1.8元。

4.20.

数据港:6月14日,分红派息,分红除权,2016年年报分红:10派0.4元。

4.21. 浙大网新:6月14日,并购重组审核委员会2017年30次会议审核公司并购重组事项。

4.22. 东方网力:6月15日,复牌。

4.23. 索菱股份:6月15日,复牌。

4.24. *ST上普:6月16日,召开股东大会,审议《公司2016年度报告及摘要》等。

4.25. 易联众:6月16日,召开临时股东大会,审议《关于增选公司第三届董事会董事的议案》。

4.26. 中昌数据:6月16日,召开临时股东大会,审议关于转让全资子公司及全资孙公司股权的议案等问题

。

4.27. 中电广通:6月16日,召开股东大会,审议2016年度董事会工作报告等内容。

4.28. 华宇软件:6月16日,召开临时股东大会,审议《关于发行超短期融资券的议案》等。

4.29. 久远银海:6月16日,分红派息,分红除权,2016年年报分红:10派5元。

4.30. 真视通:6月16日,分红派息,分红除权,红股上市,2016年年报分红:10转10股派3元。

4.31. 银江股份:6月16日,召开临时股东大会,审议《关于终止公司重大资产重组事项的议案》

。

5

上周主要观点

海康威视和大华股份的详细探讨

产业,AI引起的产业的深刻变革。人工智能时代终端的智能选择,智能终端成为未来趋势,AI时代计算和存储解决在边缘网络 。人工智能时代智能终端的发展有了更加智能的选择,算法优先的GPU/FPGA/ASIC芯片技术和高速大容量的闪存技术将成为智能终端的杀手锏。计算和存储将进一步走向融合,打破传统冯诺依曼架构,计算存储单元器件做到高效和低能效。智能终端成为未来趋势,计算和存储的加速,加快数据查找和数据压缩,尤其是安防、无人驾驶、可穿戴设备、智能家居、智能机器人等。随着国内“智慧城市”、“平安城市”的不断建设,安防领域将会走在人工智能的前列。上游GPU、闪存设计公司英伟达,下游具有终端卡口优势的公司海康威视、大华股份未来优势明显。

风险提示:行业应用低于预期,系统性风险。

从财务报表分析看海康威视和大华股份

大背景:AI深刻变革导致的云和端的再平衡。从新疆安防看需求的旺盛。基本面优秀的好公司会有一个漂亮的财务报表,各项财务指标也会非常健康,此次我们对海康威视和大华股份的财务指标进行深度分析。财务表现可圈可点。过去十年,海康威视的营收与净利润CAGR达到约40%,而大华股份的营收与净利润CAGR更是超越40%。从盈利能力来看,大华股份和海康威视都高于计算机行业平均水平。从成长能力来看,大华和海康未来前景良好,潜力巨大。从偿债能力来看,大华和海康都有着相对较为充足的资本进行持续运作,并且流动性风险远低于行业平均水平。从营运能力来看,大华和海康都有着优秀的存货和应收账款管理能力。海康经营活动现金流净额占营业收入的比例近几年稳中有升,并远高于行业平均水平。大华变革初见成效。

费用率逐步降低,人效远高于行业。海康和大华2016年新增人数均达到历史高点,预计未来销售费率和管理费用率会处于下降趋势。另外,2016年,海康和大华人均营收、人均利润皆大幅度高于行业平均。人均营收和人均利润维度,海康>大华,二者仍旧有一定差距,但是人均营收的差值在14年后逐步缩小。

风险提示:行业应用低于预期。

金蝶国际:传统ERP领军者,转型云服务领跑SaaS市场

ERP行业龙头成功转型云服务在企业转型的过程中,公司将云服务业务作为公司下一阶段的发展重点,建立了以金蝶云为核心的云服务生态系统。目前公司云服务可以拆分成移动办公云、财务云、ERP云和行业云四个子服务。SaaS行业前景广阔,ERP云化为必然趋势。云服务的蓬勃发展直接推动了SaaS产业走向成熟。云ERP具有低成本、IT基础设施低要求、可随时接入的特性,在信息安全技术成熟的背景下,云化是传统ERP软件发展的必然趋势。出售云之家,

全力专注核心ERP和云服务。2016年7月28日,公司公告出售前海百递、金蝶医疗及云之家85%股份,此次交易一方面减少公司在未成熟业务上的亏损,另一方面可为公司补充资金,以专注于云ERP及相关企业管理云服务业务的发展。

盈利预测。我们预测公司2017~2019 年EPS 分别为人民币0.08元、0.10元和0.12元。考虑到公司云业务推进迅速,营收占比持续提升,我们认为公司可享受一定估值溢价。公司云业务目前还未盈利,我们给予ERP业务2017 年16倍市盈率,云业务11倍市销率,6 个月目标价3.97港元(3.50元人民币),维持买入评级。

风险提示。云服务推进不及预期,ERP市场竞争加剧。

东软集团:增持完成:消除短期市场担忧,强化长期投资逻辑

增持完成:消除短期市场担忧,强化长期投资逻辑。公司公告,公司股东东软控股的增持计划已经实施完成。如何理解东软控股的增持?根据我们多年的持续跟踪,我们认为,东软的投资主线一直没有发生变化,即代表管理层利益的东软控股不断增持上市公司股权。只是在不同阶段管理层增持的方式不同。如果看增持完成后的东软?我们看到的并不只是短期可能带来的经营效率的提升,经营状况的改善,以及可能存在的盈利能力的提升;而是公司未来几年、十几年、甚至几十年的战略布局。如何看东软的业务转型?我们认为,东软的很多的业务都在发生变化,正在改变市场对公司“系统集成”、“软件外包”的看法和印象。我们认为未来几年仍有望保持快速增长。这就是向产品型业务转型带来的效果。我们认为,这种转型也有望在公司的其他业务中得到体现。如何看东软的业绩改善?我们对于东软业绩增长的逻辑判断为:盈利能力提升(短期+中长期)。商业模式的升级,有望带来收入端的快速增长。

盈利预测与投资建议。我们认为,东软控股增持的完成有望进一步加快公司整体业务的推进进程,强化公司投资逻辑。我们预计,公司2017-2019年EPS为0.46/0.62/0.83元。参考同行业可比公司,给予2017年动态PE

45倍,6个月目标价20.70元,维持“买入”评级。

风险提示。盈利能力提升的速度低于预期的风险,汽车电子业务发展低于预期的风险,系统性风险。

恒生电子:人工智能产品落地,技术龙头凸显

定位金融科技,加码人工智能。恒生电子一直致力于人工智能在金融领域的技术开发,为财富管理、交易过程的信息化推出了众多产品。智能资讯:FAIS(梵思)系列智能产品。智能小梵能够自动进行股票和咨询信息的提炼,还支持语音选股,实现自然的人机交互,帮助用户迅速获得股票基金等金融产品的专业资讯。智能投顾:BiRobot3.0。该产品可帮助金融机构迅速提出既满足投资人财务规划需求,又拥有多投资目标管理和定期检视再平衡机制的解决方案,解放人力,帮助更多客户得到专业的资产管理服务。智能投资:iSee机器人。在大数据分析、机器学习和推荐引擎等技术的加持下,该产品呈现为能够提供机会挖掘、交易陪伴以及精准服务的智能决策辅助系统,使得普通理财用户也能得到千人千面的专业决策服务。智能客服:智能金融客服平台。智能金融客服平台自动理解客户诉求,实现全天候不间断快速服务。同时,降低人力成本的同时提升了客户体验和服务效率。

盈利预测与投资建议。我们认为,恒生是一家技术型公司,人工智能领域四款产品的发布,再次证明了公司在行业领域的技术龙头地位。我们预计,公司 2017-2019年EPS为0.77/1.00/1.26元。参考同行业可比公司,给予2017年动态PE

60倍,6个月目标价46.20元,维持“买入”评级。

风险提示。人工智能业务进展低于预期的风险,费用加大影响当期利润的风险,系统性风险。

6

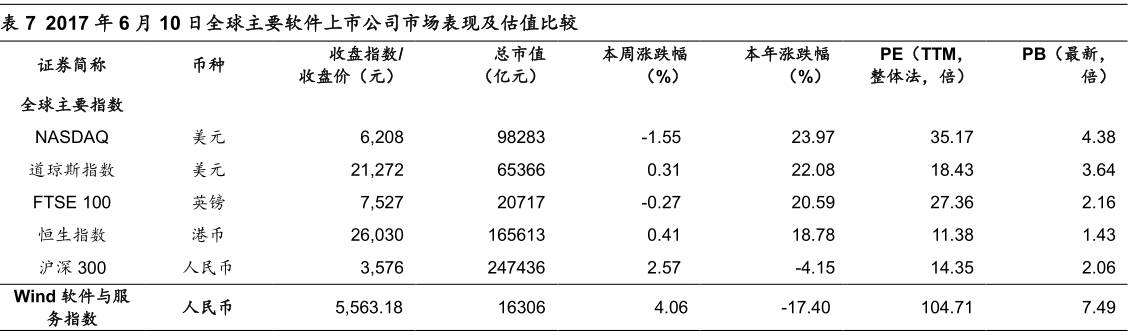

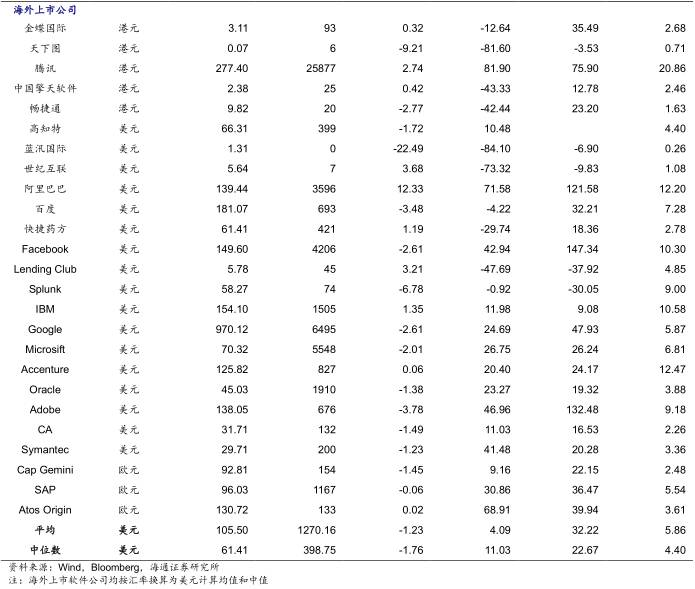

全球主要软件上市公司市场表现及估值比较

7

风险提示:部分细分领域信息化投入不及预期,短期市场波动风险

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

微信扫一扫

关注该公众号