2017年一季度GDP同比增速达到6.9%。尽管此前公布的数据已经反映了一季度经济稳中有好的势头,但增长数据反映的情况还是超出市场预期。超预期的点主要在于:工业品价格上涨和出口景气上升,带动工业增加值增速蹿升;房地产和基建的持续带动下,制造业投资增速出现显著反弹;房地产投资增速仍处高位,开发商对房地产市场仍持乐观态度;汽车和房地产相关消费回升,年初社会消费的低增速获得纠正。

今年中国经济开局良好毋庸置疑,但数据中隐藏着的几个鲜明变化,对我们判断后续中国经济的走向具有启示意义。第一,警惕商业地产对房地产投资可能的拖累作用。3月房地产投资增速在住宅与非住宅之间出现分化,尽管住宅开发投资依然受到开发商乐观态度的支持,但非住宅开发投资对调控政策的敏感性,可能压制后续总体房地产投资增长的空间。第二,警惕信贷政策收紧对后续投资增长的压制作用。3月房地产资金来源中“利用外资”猛增3倍,尽管利用外资在整个房地产开发投资资金来源中占比极低,但这提示我们注意,目前房企的资金状况是赶不上其扩大投资的意愿的,货币政策的收紧可能成为制约未来房地产投资的一个重要因素。同样状况也体现在整体固定资产投资的资金来源上。第三,警惕金融去杠杆拖延民间投资修复的节奏。尽管目前央行只是“准加息”,但从近期票据和债券融资情况的变化来看,利率的传导虽不完善,却仍然是对实体有所渗透的,特别是,在国企预算软约束问题没有实质解决之前,这种渗透作用可能还是不容小觑的。

2017年1季度GDP同比增速达到6.9%。尽管此前公布的数据已经反映了一季度经济稳中有好的势头,但增长数据反映的情况还是超出市场预期。超预期的点主要在于:

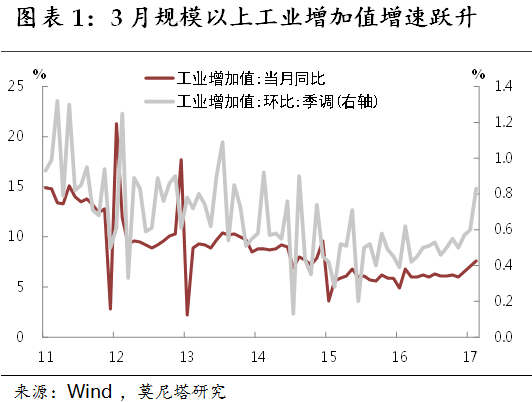

其一,工业增加值季调环比蹿升。3月工业增加值当月同比达到7.6%,较去年底提升1.6个百分点,而工业增加值的季调环比更是达到0.83%的近两年半最高水平(图表1)。受工业品价格上涨的驱动,企业补库存持续进行,加之1季度出口状况显著好转(3月经季调的进口、出口同比增速皆达到近四年最高水平),工业生产规模扩大确在情理之中。

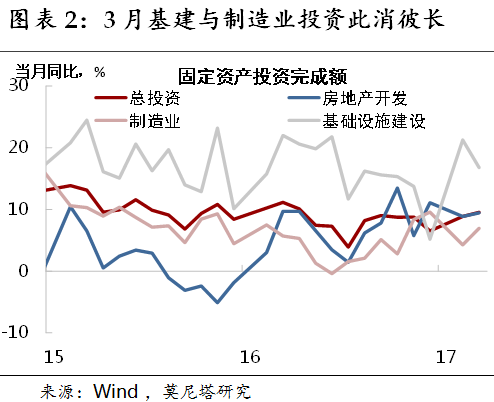

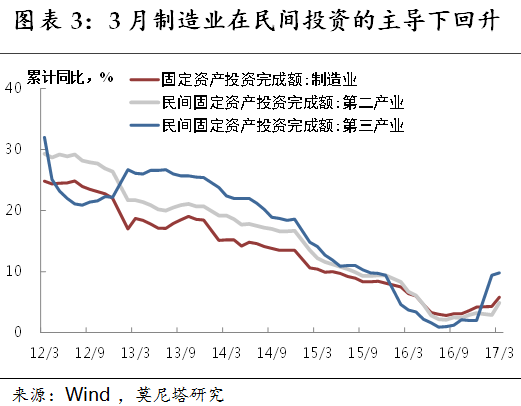

其二,制造业投资增速显著反弹。考虑到基建投资当月增速的回落,应该说3月制造业投资的反弹,对整体固定资产投资的进一步回升起到了关键作用(图表2)。而我国制造业投资是由民间投资所主导的(民间投资在其中占比接近90%),尽管民间投资已是连续第3个月反弹,但与1-2月不同的是,民间投资在第二产业的增速也出现了小幅回升(图表3)。这或反映出,在房地产和基建投资的持续驱动下,制造业投资也出现了相对明显的滞后改善。

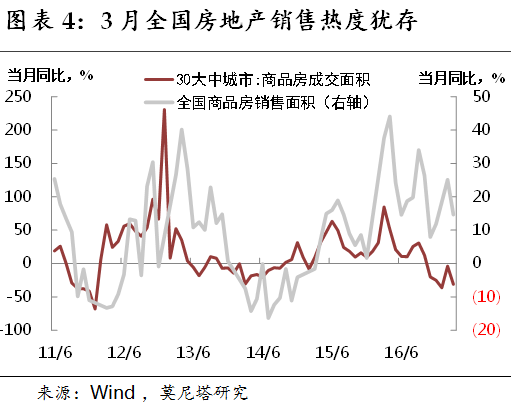

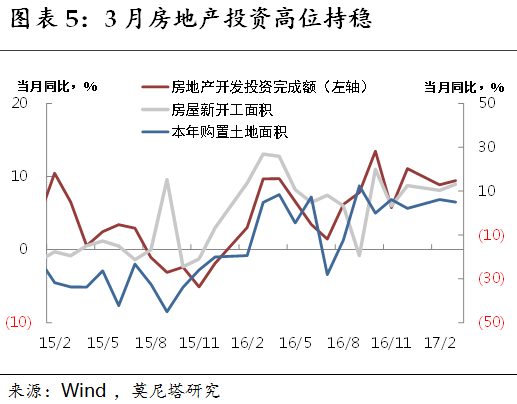

其三,房地产投资增速仍处高位。3月全国房地产销售增速有所回落,但在三四线城市的支撑下仍保持较高水准(图表4)。从我们草根调研的感受来看,开发商对房地产市场仍持乐观态度。在此情况下,3月房地产投资增速高位略升,其中,土地购置面积增速略有回落,而新开工面积增速略有上升(图表5)。考虑到房地产投资对经济整体的强劲拉动作用,房地产投资的稳定决定了整体中国经济的稳定。

其四,社会消费的低增速得到纠正。3月消费增速摆脱上月的超常低点回升到10.9%的较高水平,主要受到汽车和房地产相关消费回升的带动(图表6)。近年来,由于消费的季节性规律不断发生变化,使得消费数据出现了年初创下低点、随后爬升的规律,这一点也是近两月消费增速异动的重要原因。总体来看,在宏观经济和就业形势整体平稳的情况下,年初的社会消费状况仍然相对稳定,不过,汽车和房地产相关消费的波动还是值得关注的。

今年中国经济开局良好毋庸置疑,但数据中隐藏着的几个鲜明变化,对我们判断后续中国经济的走向具有启示意义。我们提示关注以下几点:

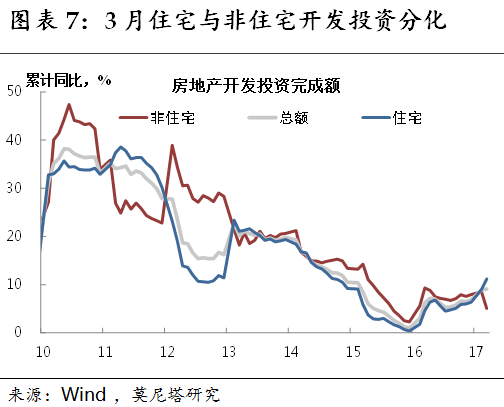

第一,警惕商业地产对房地产投资可能的拖累作用。3月房地产投资增速只是略有上升,但我们通常讨论的焦点是住宅,事实上,3月住宅投资增速达到11.2%,较上月显著上行,而非住宅投资增速从上月的8.6%大幅下滑至5.1%(主要是办公楼投资骤减)(图表7)。考虑到非住宅投资在整体房地产投资中占比稳定在33%左右,这个比重并不算低,因此,非住宅对整体房地产投资的拖累仍是较为明显的。

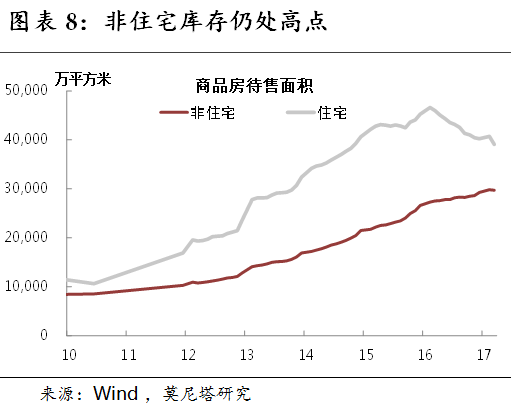

我们认为,之所以在住宅与非住宅投资增速之间出现分化,或主要源于二者在去库存中处于不同的阶段。住宅待售面积已从去年3月的高点下降到了2014年底的水平;而非住宅待售面积依然维持在高位(图表8)。在此背景下,随着房地产信贷政策的收紧,商业地产势必受到更为强烈的冲击。因此,尽管住宅开发投资依然受到开发商乐观态度的支持,但非住宅开发投资对调控政策的敏感性,可能压制后续总体房地产投资增长的空间。

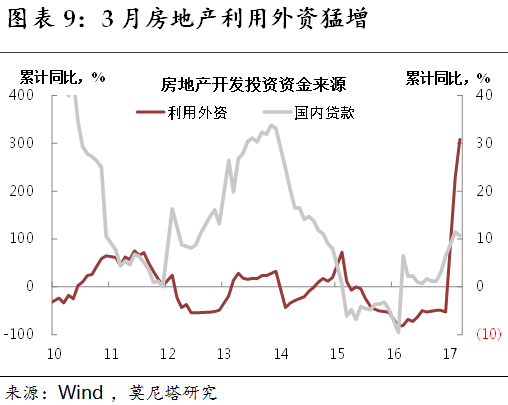

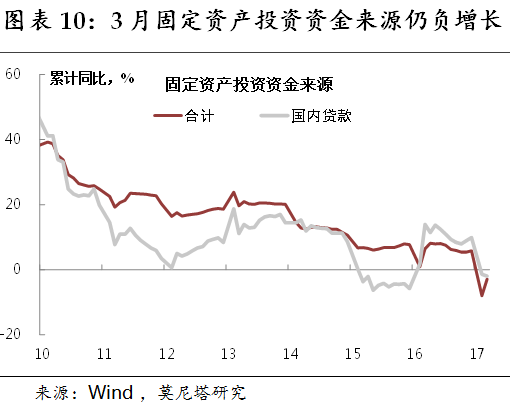

第二,警惕信贷政策收紧对后续投资增长的压制作用。3月房地产开发投资资金来源累计增长11.5%,较上月的7%有所改善,但仍不及去年全年的15.2%,显示房地产开发的资金状况已不及去年。我们注意到,这其中利用外资增速从去年的-52.6%跃升到+308%(图表9)。在国内大幅收紧开发贷的背景下,开发商或出于其乐观预期,或出于资金链收紧的压力,不得不诉诸海外融资。尽管利用外资在整个房地产开发投资资金来源中占比极低,但这提示我们注意,目前房企的资金状况是赶不上其扩大投资的意愿的,从而货币政策的收紧可能成为制约未来房地产投资的一个重要因素。同样的状况也体现在整体固定资产投资的资金来源上,一季度固定资产投资资金来源持续负增长,3月尽管总体增速有所回升,但国内贷款增速仍有进一步下降(图表10)。

第三,警惕金融去杠杆拖延民间投资修复的节奏。我们看制造业究竟能不能持续复苏,抛开产能周期和库存周期这些略感玄幻的理论(主要在于很难预判拐点),归根结底,是要看“房地产+基建”对经济的拉动能否持续。只要“房地产+基建”的复苏能持续足够长的时间,那么制造业投资的修复应该就是水到渠成的。关于房地产和基建的未来演进(包括对近期出口复苏的看法),我们在之前报告中已经做过较多阐述(可参见《再论基建发力的“骨感现实”》、《2017年房地产市场的“三个判断”》、《”百日计划“会带来什么?》等),总体上相对谨慎。

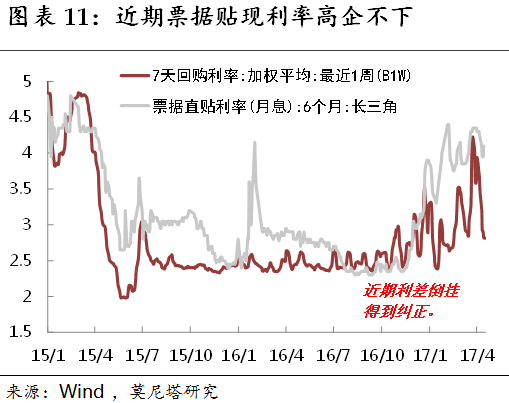

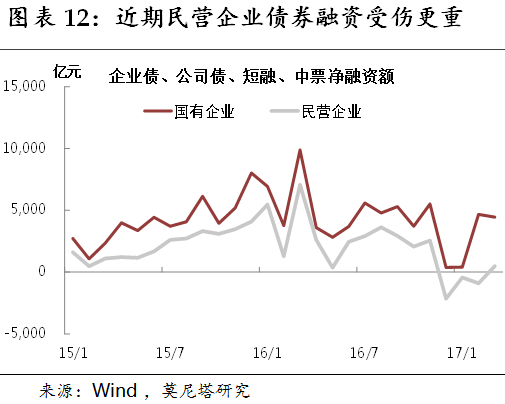

退一步讲,假设基建和房地产能够持续目前的高增长,高调推进金融去杠杆所导致的货币市场和债券市场利率上行,也可能拖延基础尚弱的制造业复苏。这是因为:一方面,货币市场利率上升推高票据利率,而居高不下的票据利率会挫伤有赖于此的民间投资(图表11);另一方面,债券利率上行会挫伤企业的债券融资,而民营企业的债券融资又是最先受到打压的(图表12)。而且,国企债券融资受挫后,可以诉诸于银行表内和表外信贷,这无疑会进一步挤压民营企业的信贷可获得性。也就是说,尽管目前央行只是“准加息”,但利率的渐次传导虽不完善,却仍然对实体有所渗透。特别是,在国企预算软约束问题没有实质解决之前,这种渗透作用可能还是不容小觑的。

联系作者,请发送邮件至:

[email protected]

[email protected]