【海通电子 深度】

沪电股份:经营拐点+扬帆5G

海通电子团队:陈平18321518060(微信)/谢磊13916209860(微信)/石坚18610940119(微信)/ 尹苓13418887806(微信)

-

黄石盈利,本部搬厂后盈利能力恢复,业绩拐点显现。

公司目前共有三个厂区:昆山主厂即昆山沪士(主要生产企业通讯类产品)、沪利微电(主要生产汽车板和汽车类低端非安全性产品)、湖北黄石新厂黄石沪士(以中低端产品为主,承接昆山两厂订单转移)。(1)黄石厂于2018Q2正式扭亏。黄石厂自14年投建以来持续亏损,随着陆续承接昆山本部的中低端客户订单转移,产能利用率持续提升,18Q2开始扭亏,后续将贡献业绩。(2)昆山本部从12年开始启动到15年底彻底搬迁完成,当前盈利能力持续恢复。昆山本部在2012-2015年受到搬迁影响,利润下滑,2016年公司昆山老厂已全面完成搬迁工作,并已收妥全部搬迁补偿款。公司企业通讯市场板整体盈利能力正在逐步得到恢复。

-

扬帆5G:5G催生高频高速板需求大增,公司作为多家顶级4G通讯设备商核心供应商将充分受益。

5G

时代,宏微基站数量大增,基站端AAU上PCB应用面积更大、消耗更多高频PCB板,BBU处理能力提升需要依托更高性能的高速PCB板。5G基站对PCB以及高频高速材料消耗量将大幅增加。同时,高频高速材料消耗量增加、加工难度加大也将推动单位面积板ASP上升。公司作为4G时代华为、诺基亚等的主要供应商,有望充分受益5G大潮。

-

汽车电子业务长期高景气、稳健成长。

2017

年公司车用PCB业务收入约11.3亿,位列国内PCB厂商第一,作为龙头,公司未来将持续受益整车电子化程度提升。

-

激励落地,老牌台系企业“青春再焕发”。

18H1

公司公布了调整后的限制性股票激励方案,以2.29元/股的价格向418人授予限制性股票。其中,首次授予的激励对象为417人,首次授予的限制性股票数量为4,471.09万股,金额共计1.02亿元,从公司经营业绩、个人绩效方面都明确了行权条件,公司激励问题正式落地。

-

盈利预测。

我们预计公司2018~2020年收入分别为55、65、83亿元,yoy+18%、19%、28%,对应归母净利润分别为5.3、7.4、10.1亿元,yoy+159%、41%、36%。对应EPS分别为0.31、0.43、0.59元/股。结合可比公司估值区间,保守给予公司18年估值区间25~28倍,对应合理价值区间7.75~8.68元,给予“优于大市”评级。

-

风险因素。

5G

建网进度低于预期;黄石厂后续扩产带来较大折旧摊销。

——1——

黄石盈利、昆山本部搬厂后盈利能力持续恢复,业绩拐点显现

1

国内领先的通讯板企业

沪士电子股份有限公司自1992年4月成立以来一直立足于印制电路板的研发设计和生产制造。经过多年的市场拓展和品牌经营,现已发展成为我国中高端印制电路板的领先者,是印制电路板行业内的重要品牌之一,在行业内享有盛誉。2010年8月18日,公司成功登录深圳证券交易所中小企业板。

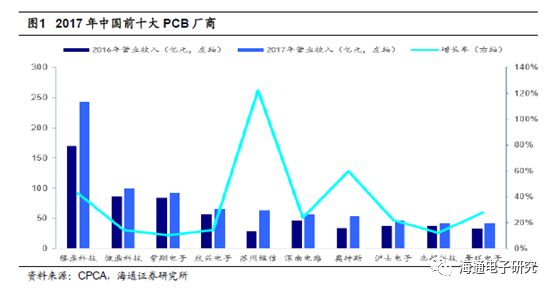

公司位居国内前十大PCB厂之列。

在激烈的市场竞争中,公司已经在技术、质量、成本、品牌、规模等方面形成竞争优势,居行业领先地位,被CPCA评为优秀民族品牌企业。在CPCA发布的第十七届(2017)中国PCB企业排行榜中,公司排名第8。在NT Information发布的2017年全球PCB制造企业百强排行榜中,公司排名第19。

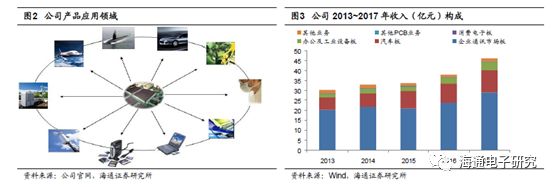

通讯板及汽车板占据公司收入近九成。

2017

年公司营业收入46.27亿元,归母净利润2.04亿元,2013~2017年收入复合增速11.28%。从收入构成来看,2017年企业通讯板、汽车板、办公及工业设备板、消费电子板四块业务分别占据公司营业收入的62.8%、24.4%、8.9%、6.4%,可见通讯板和汽车电子板构成了公司营业收入的主要部分。

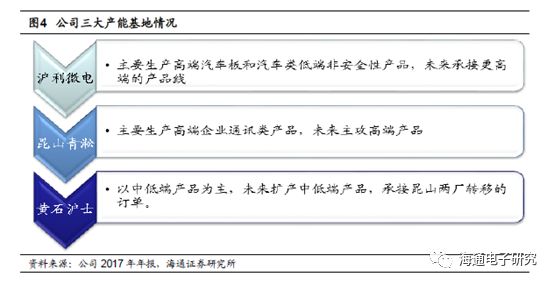

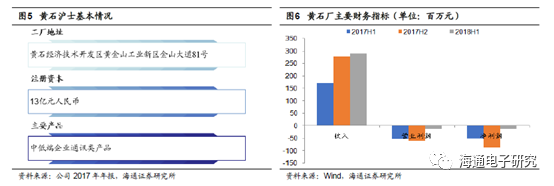

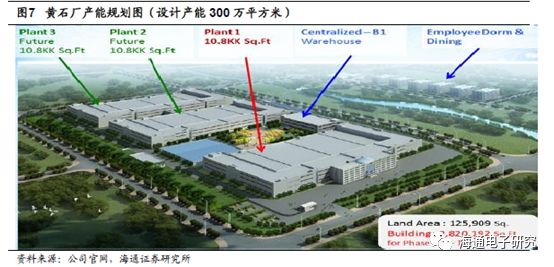

目前拥有三大产能基地,黄石厂是未来扩产主要基地。

公司目前共有三个厂区:昆山主厂即昆山沪士青淞厂(主要生产企业通讯类产品)、昆山沪利微电(主要生产汽车板和汽车类低端非安全性产品)、湖北黄石新厂黄石沪士(以中低端产品为主,承接昆山两厂订单转移,设计产能300万平方米)。昆山地区由于在环太湖流域,环保监管非常严,严格限制排污量,因此公司盈利较好的沪利微电和青淞厂产能受到制约。公司的策略是把中低端产品往黄石厂转移,在黄石扩产,昆山基地承接更高端的产品线。

2

黄石厂扭亏为盈,为后续公司产能主要扩充、承接基地

黄石厂于2018Q2正式扭亏。

黄石沪士成立于2012年2月27日,注册资本为13亿元人民币,定位于中低端企业通讯类PCB(18层以下),黄石厂自14年投建以来持续亏损,随着陆续承接昆山本部的中低端客户订单转移,产能利用率持续提升,18Q2开始扭亏,预计后续将贡献业绩。

根据公司2017年年报、2018年半年报,黄石厂后续还将承接公司昆山本部的中端企业通讯板、非安全性汽车板和工业控制板的产能订单转移,并已加快转移速度。另外,公司已启动黄石厂汽车板专线的产能规划建设,设立安全级别汽车板生产线,配备专门的经营团队,预计将在2019年年底投产。

3

昆山本部剑指中高端产品,搬厂完成后经营持续改善

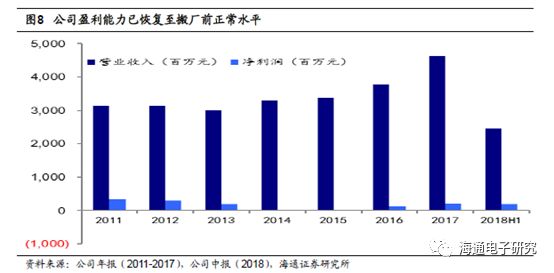

昆山新厂搬迁后盈利能力持续恢复、经营改善。

昆山本部因政府征地,经历了从老厂搬迁到新厂的漫长过程,从12年开始启动到15年底彻底搬迁完成。2016年公司昆山老厂已全面完成搬迁工作,并已收妥全部搬迁补偿款。搬迁过程中,公司盈利情况大幅下滑,目前已基本恢复到公司搬厂之前的正常盈利水平。

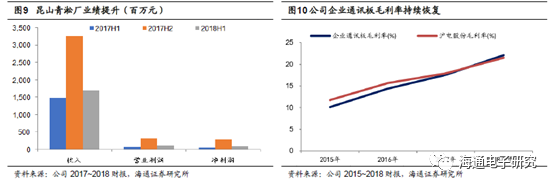

本部搬厂后经营持续改善、盈利能力恢复。

以企业通讯板为主要产品的昆山新厂,其设备精密度、自动化水平、生产效率较昆山老厂大幅提升。根据2018年中报,公司通讯板业务毛利率提升4.25pct至22.11%,昆山青淞厂归母净利润同比增长59%。

公司发布的业绩预告显示,预计公司2018年前三季度经营业绩将同比增长103.83%—140.89%。我们预计,业绩增长与客户产品结构优化、毛利率提升有关。我们判断,随着公司客户及产品结构的持续优化,产能利用率的提高,自动化生产线的调适以及相应管理制度的优化,青淞厂的生产效率和产品品质将得到持续提升,并带动成本降低,最终将达到良性循环改善。

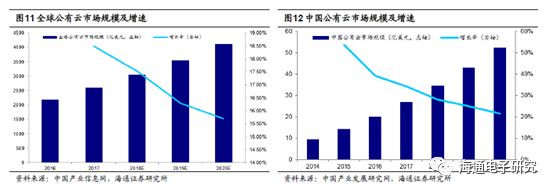

云计算市场高速增长,公司数据通信板有望受益。

未来,越来越多的数据中心厂商将向云计算数据中心转型。根据Gartner预测,2020年全球公有云市场规模将达到4114亿美元,预计2017-2020年年均复合增长率将达到16.50%。中国云计算市场起步较晚,落后国际市场5年左右。近年来,受到政策和技术升级的双重驱动,中国云计算市场快速追赶。根据IDC预测,2020年中国公有云市场规模将超过52.42亿美元,2017-2020年年均复合增长率约为24.83%,增速领先于全球平均水平。

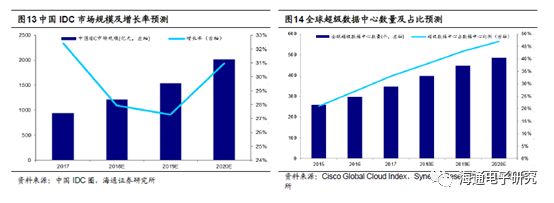

根据中国IDC圈预测,受云计算驱动,中国IDC市场保持高速增长,2020年市场规模有望突破2000亿元。未来,云计算驱动的超级数据中心成为数据中心发展的主要形式。根据中国产业信息网预测,超大规模数据中心数量将从2015年的259个增长到2020年的485个。届时,公司IDC用高层PCB有望从中受益,另外数据通信用高层板盈利能力好于传统板,公司通讯板业务盈利能力有望持续优化。

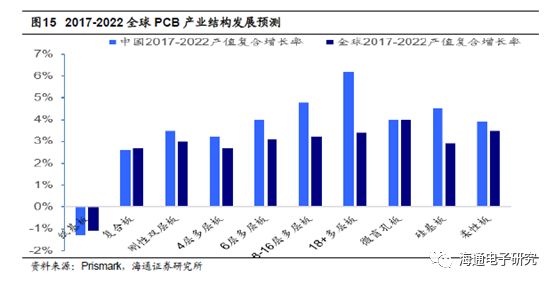

根据Prismark的预测,中国市场8-16层多层板、18层以上超高层板2017-2022年复合增长率预计将分别达到4.8%、6.2%,是PCB行业中增长最快的细分市场,这也反映了云计算对高层PCB板的需求。而公司产品主要以高层板为主,将会受益。

——2——

扬帆5G:4G通讯板龙头畅享5G时代高频高速板爆发

5G

建网进入倒计时。

4G

建设高峰期已过,5G预计到2018年底至2019年正式开始建网。国内三大运营商也均已明确5G建设与商用的时间表:2018年进行外场试验,2019年实现预商用,2020年将正式实现5G商用。

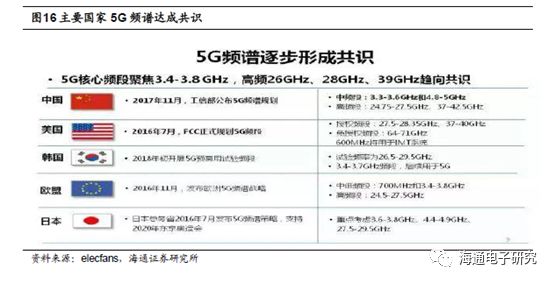

在5G频谱方面,我国认为中频段频率是5G的核心频段,因此率先发布了中频段频率的频谱规划。而美国、韩国为了将5G作为固定无线接入,将侧重于高频。目前,世界各国已就5G频段初步达成共识,将率先推出3.4-3.8GHz的中频段频谱,然后再布局高频26HGz、28GHz、39GHz。

1

5G

基站结构变化较大,对高频高速板需求大幅增加

5G

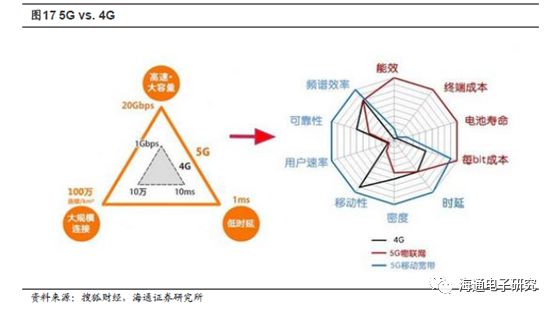

基站密度有望比4G基站显著提升。5G有三大特点:高速率、大容量、低时延。5G频率高,带宽容量大,但同时覆盖范围也会缩小,因此意味着5G基站建设密度须更大,当前5G基站整体建设思路是宏微蜂窝协调建设。

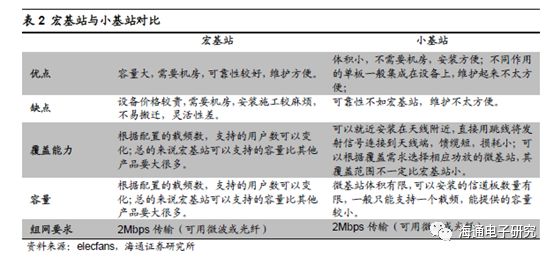

为了满足5G的大容量和高速率,5G基站必须提高频谱带宽,向中高频段的3.5GHz-30GHz频率拓展。然而,频率越高,反射越强,穿透能力就越差,相同功率下基站的覆盖范围就越小。要到达和原来4G相当的覆盖范围,如果全部使用传统的宏基站,会出现成本过高的问题,且宏基站在某些区域部署困难。因此,5G的基站部署在中频段将仍然以宏基站为主,但是在高频段将引入小基站,进行超密集组网。相较于宏基站,小基站体积小,功率低,安装方便,可以在一定空间内进行密集部署。

因此,5G基站将采取"宏基站+小基站"组网覆盖的模式,中低频段采用宏基站,高频段采用小基站。由于小基站的间距仅为10-20米,远远小于宏基站的最短间距(500米),小基站的数量将大幅高于宏基站。未来,在同样的覆盖范围之内,5G基站的密度将会大幅度增长。

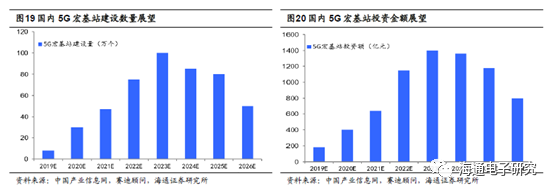

根据赛迪顾问预测,5G时代中低频段的宏基站将实现与4G宏基站相当的覆盖范围。2017年,我国4G广覆盖阶段基本结束,4G基站数量约为328万个。为了实现相同的覆盖范围,未来预计5G宏基站总数量将达475万个。小基站则主要应用于热点区域或更高容量的业务场景,其数量保守估计将是宏站的2倍,至少将达到950万个。

5G

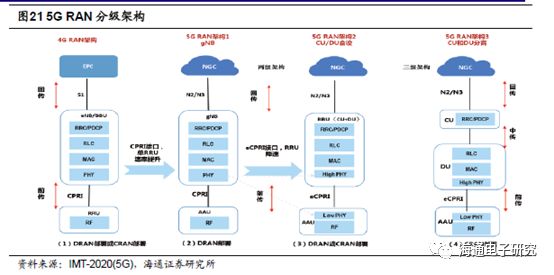

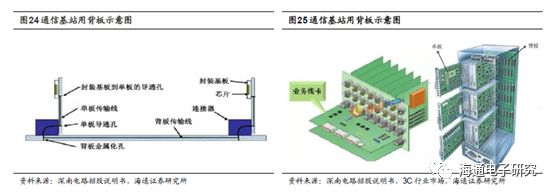

基站结构变化天线+AAU+BBUAAU+BBU(CU和DU),集成化趋势拉动高频高速板需求。

传统的4G基站中,射频单元RRU与基带单元BBU是分离的,且通过馈线及天线相连接。而在5G基站中,由于关键技术Massive MIMO(大规模天线阵列技术)的应用,天线从无源变为有源,与射频单元RRU一起合并为一体化有源天线AAU。由于集成度提高,AAU不再使用传统的电缆焊接,而是需要应用更多的高频板,以此来达到隔离的要求。

5G AAU

上集成了Massive MIMO的天线方案设计大幅增加高频板需求,为了提升频谱利用效率,5G基站将天线传统的4端口、8端口提升到64端口、128端口,天线振子数增加,高频板数量需求也随之增加。

5G

对BBU的快速处理能力亦提出了新的需求,BBU模块背板和基带板所应用的PCB材料和层数有望增加,ASP有望提升,但面积没有变化。

总结:5G时代,宏微基站数量大增,基站端AAU上PCB应用面积更大、消耗更多高频PCB板,BBU处理能力提升需要依托更高性能的高速PCB板。由此,5G基站对PCB以及高频高速材料消耗量将大幅增加。同时,高频高速材料消耗量增加、加工难度加大也将推动单位面积板ASP上升。

传统通讯板覆铜板材料以FR-4为主,高频高速板由于介电常数、损耗、热膨胀等特殊性能要求,需要应用更多性能更佳的PTFE材料,成本亦会明显增加。同时,高频高速材料需要精度更高、更加精细的加工,亦会提高成本、ASP。

2

公司在4G时代已经成为主流设备商的核心供应商,静待5G到来“大显身手”

公司在4G时代已经成为主流设备商的核心供应商,静待5G到来“大显身手”。

结合公司2011年年报,公司在4G时代已经成为华为、中兴、思科、诺基亚、西门子、爱立信等顶级通信设备商的供应商,华为、诺基亚一直位列公司首要的几大客户。

通信设备厂商与PCB厂商合作紧密、新进入者壁垒较高。

通信设备商对PCB板品质、稳定性、可靠性要求高,认证周期较长,通常要经过工厂、产线、产品等多轮认证,从开始到下单要经历3年左右的时间。沪电股份在过去4G时代已经与主要的设备厂建立牢固的合作关系,预计5G时代公司将充分享受通讯板需求大增带来的业绩弹性。

——3——

汽车电子业务下游长期高景气、稳健成长

1

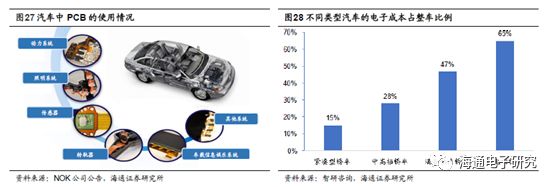

汽车电子化程度持续提升

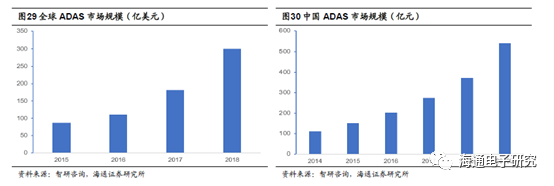

随着传统汽车经过ADAS逐渐向自动驾驶过渡,以及新能源汽车的推广,汽车电子的渗透率不断提高,车用PCB的使用越来越广泛。预计未来随着技术的成熟和普及,汽车IT化水平提高,各种功能越来越丰富、实用,并由高端型不断向中低端渗透。

自动驾驶使得汽车电子渗透率全面提升

。ADAS系统利用算法综合摄像头、雷达等传感器获得的信息进行分析,达到辅助驾驶的目的,提升驾驶的舒适度及安全性。定速、转向等操作控制,防冲撞、安全气囊等安全控制和电动车窗、车门、后镜等车辆周边控制功能都需要PCB来实现,预计未来实现完全自动驾驶的汽车将装配更多的PCB来满足驾驶需求。

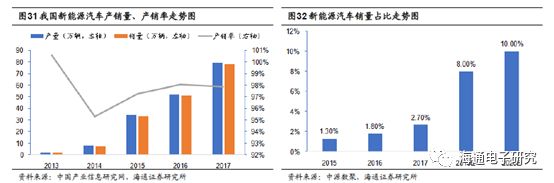

新能源汽车的普及促进动力控制系统的电子化。

我国新能源汽车在汽车总销量的占比逐年提升。新能源汽车中的整车控制器(VCU)、电机控制器(MCU)和电池管理系统(BMS)对整车的动力性、经济性、可靠性和安全性等有着重要影响,随着新能源汽车的推广,这些不可或缺的系统将带动电子化率的提升。

我国新能源汽车销量占汽车总销量的比重逐年增长。2015年,新能源汽车销售占汽车总销量的比重为1.3%,2016年增长至1.8%,2017年上升0.9个百分点,比重升至2.7%。2018年3月9日,工信部部长苗圩在接受央视新闻《部长之声》采访时表示:国家已经确定,2019年新能源汽车占比要达到8%,2020年新能源汽车占比要达到10%。

新能源汽车的爆发式增长将增加对于电力动力控制系统的需求,成为汽车电子新的增长点。目前在中高端车型中,PCB的使用量达到约40片/辆,低端和高端车的差距较大,预计未来随着自动驾驶的普及和技术的完善,各个车型电子化率将继续上升并向中低端车型渗透。

未来自动驾驶技术的成熟将极大地带动安全系统电子化率的提升,新能源汽车的普及将促进动力控制系统的应用,这两大驱动因素将大大促进车用PCB行业的发展。

2

公司作为国内汽车板龙头,长期受益行业景气、稳健成长