▲

米筐投资提醒:本音频大小1M

引子:

上证指数终于在无数人的争论中强势突破了3300点的心理和技术双压力位,在楼市交易被冰封,ICO代币热火朝天的环境下,A股能否在接下来的金九银十的季节继续上攻,成为短期回报高的投资领域呢?我们通过基本面和强势行业的驱动力逻辑来一一分析。

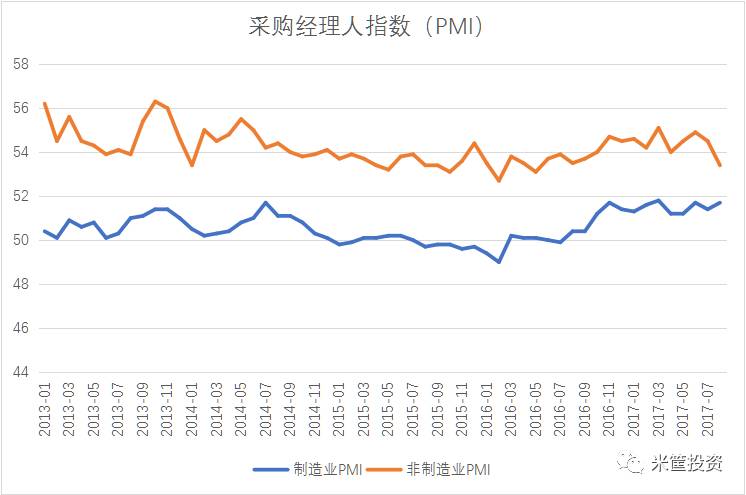

8月31日,国家统计局公布了中国8月份的制造业PMI为51.7,这个数据颇高于市场的预期,并且PMI已经连续十三个月保持在枯荣线之上,显示了制造业近期的持续繁荣;而非制造业PMI稍不及预期,创了自2016年6月以来的最低值。

▼采购经理人指数PMI

总的来说,今年上半年中国的制造业整体情况还是非常好的,持续一年半的供给侧改革和产能库存出清使得国有企业的利润得到了大幅改善,特别处于有色、煤炭、钢铁和化工等周期性行业的国有企业资产负债表得以不断修复。

而这些上游企业的利润回暖也带动了整个中游制造业的阶段性复苏。这也在对应的上市公司股价上面得到了相当明显的体现。

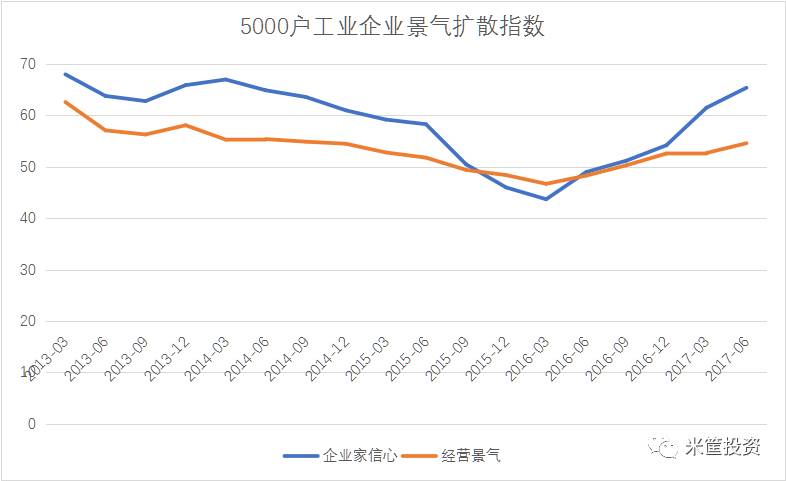

而通过人民银行发布的5000户工业企业景气扩散指数统计能够看到,企业家信心和经营景气度也在一年多来不断攀升。

▼5000户工业企业景气扩散指数

而还有一个特别有意思的数据,就是中国的挖掘机销售数量出现了近几年来的新高,今年三月全国挖掘机的销售同比增速高达300%,到了7月份,依然保持接近200%的销售同比增速。

于是大家看到挖掘机销售数量起来了,就在想是不是中国的经济出现好转了,毕竟挖掘机与各地基建开工率、房地产投资景气度等众多大型建设项目指标都有正相关关系。而为此的讨论也引发了最近几个月金融圈炒的非常火热的新旧周期之争。

但是我们仔细分析各种数据后发现,现在很多制造业相关的各种数据之所以高企,主要是2016年的数据太低,导致今年同比增速相对较高。

但无妨,即便如此,

我们依然可以判断今年上半年中国的经济基本面是好转并且持续在攀升的。

这就为股市上升的基本面先夯实了一个坚韧的基础。

A股在上证50和周期股的冲锋下已经三个月不断走高,突破3300点心理和技术的双重压力位。而与此同时国内的有色和黑色大宗商品也连续三个月不断走高,特别是以铜、钢材和煤炭为龙头的商品也不断在创近几年的价格新高。与此同时,创业板在经历了长期的大幅下挫后也迎来了强势的反弹。

▼上证指数

▼

上证50指数

▼

创业板指数

▼

铜价格

▼

螺纹钢价格

▼

焦炭价格

大宗商品的价格不断攀升也带动了煤炭、钢铁、化工、有色等周期行业股票价格的不断攀升,只要供给侧改革还在持续,商品的价格还能维持强势,那么周期股的上涨就不会停滞。特别是在环保的预期越来越严厉的预期之下,作为上市公司的周期股基本都是行业内的龙头企业,这些企业相当于坐享了这些政策的红利。

接下来,我们要面临的是即将到来的九月份。

九月份是一个比较重要的月份,因为有两个重要的会议要召开,所以政策层面对市场的影响是非常大的。九月即将迎来我们的十九大会议,市场对会议是否会有新的政策出来抱有一定的猜测。同时九月也是全球央行老大—美联储议息会议的月份。而这次美联储议息会议极有可能开始展开讨论美联储的缩表计划,不管缩表力度是否大小,都会对市场产生较大的影响。

所以,在九月份国内外都有比较大的政策层面的会议,目前判断股市应当还是以稳定为主。

在市场还会以目前的态势保持下去前提下,我们看到以上证50中银行股为代表的大盘金融蓝筹上涨已经比较充分的,整个银行板块的中位数的市盈率也到了接近7倍这个样子,如果继续上升,压力还是很大的。

▼

银行板块指数

而券商信托的强势崛起也预兆着金融板块的轮动很可能会从银行的手中传到券商这一头,从各个上市券商陆续发布的半年报能够看出,国家队证金公司在二季度大买券商公司,从统计数据看,证金公司二季度共大举买入19个券商,持股比例逼近5%举牌的有海通证券、东吴证券、华泰证券、西南证券、东方证券、兴业证券、中信证券、光大证券共计8家,总计耗资近300亿。一句话,

国家队认为券商股被低估了

。

但我们需要观察,如果券商行情能够持续温和放量上攻,那么对市场提振信心的作用是巨大的。从历史的经验来看,作为先知先觉的券商往往是阶段性强势上涨行情的先头兵,券商的力量能号召市场的资本冲锋陷阵,所以我们要重点九月份券商板块的持续性。

▼

券商信托板块指数