Part 3

上市条件的法律条文可根据是否需要主观判断分为“定量”和“定性”两类,定量要求一目了然,能通过保荐机构内核并进行申报的企业,一般都符合定量要求,不存在上会企业因此被否的案例。但定性要求涉及到主观判断,是判断企业质量的难点,也是上会企业被否的原因。定性要求又可以概括为“持续经营能力”和“规范运作”两类,从2016年至今被否的28家企业可以看出,被否原因均可归纳为持续经营存疑或规范运作存在瑕疵,或者二者兼而有之。2016年1月至2017年3月被否的28家企业中有10家规范运作存在重大瑕疵,占被否企业总数的35.7%。

本文探讨了规范运作为什么重要,规范运作的具体内涵,并总结了2016年至今(2017年3月26日)被否企业中涉及规范运作存在瑕疵的具体表现。

持续经营能力请参见《

IPO条件的梳理与思考(2)——“持续经营能力”的解读及相关被否案例归纳

》(可在公众号“历史消息”中查看)

一、规范运作为什么重要

企业规范运作,是企业具备持续盈利能力的重要保障。内控缺失、生产经营不符合行业法律法规、隐瞒关联方、虚假披露的企业很难长期成为业绩优良的企业,此外企业上市后能获取更多的资金、人才实现快速发展,如果让本身经营有损社会公众和小股东利益的企业上市,则不免有助纣为虐之嫌。因此企业的规范运营也经常成为IPO被否的原因。

二、规范运作在实务中的含义

目前,关于规范运作的法律法规要求,主要可以总结为合法合规、内控有效、股权清晰和信息披露四个维度,具体如下:

1、发行人、控股股东和实际控制人无重大违法(合法合规)。

一是,发行人的生产经营符合法律、行政法规和公司章程的规定,符合国家产业政策。

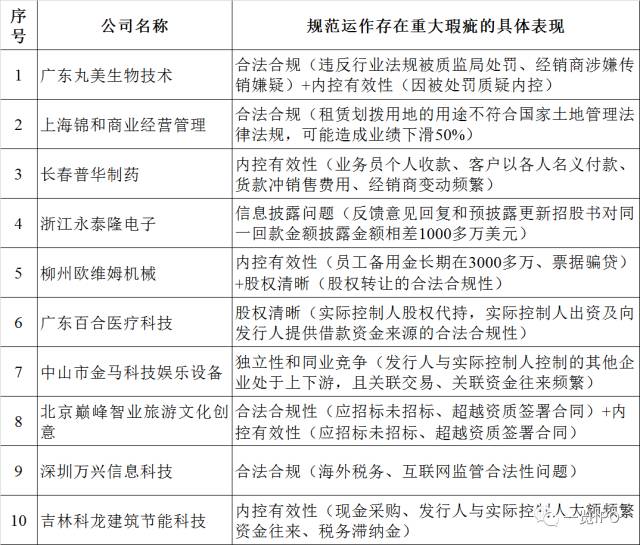

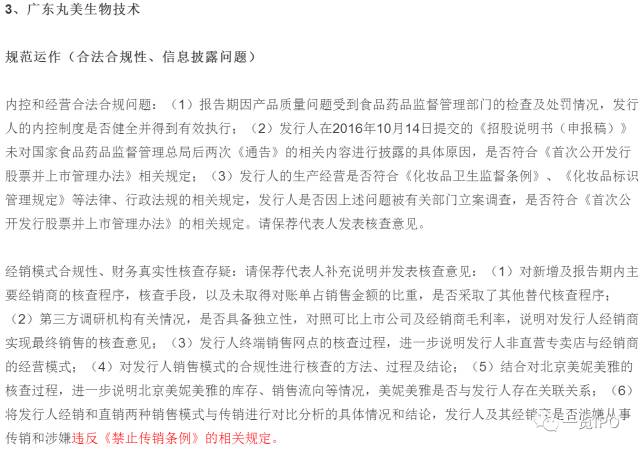

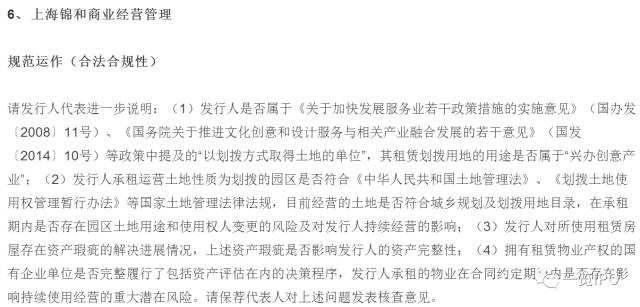

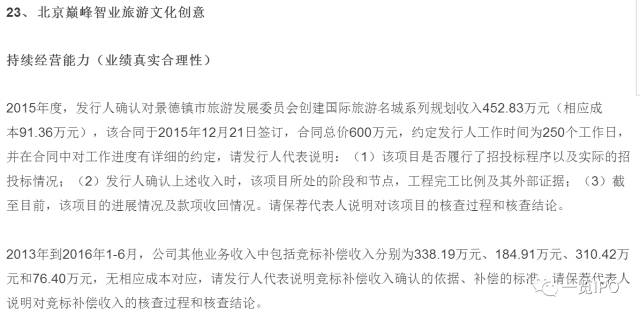

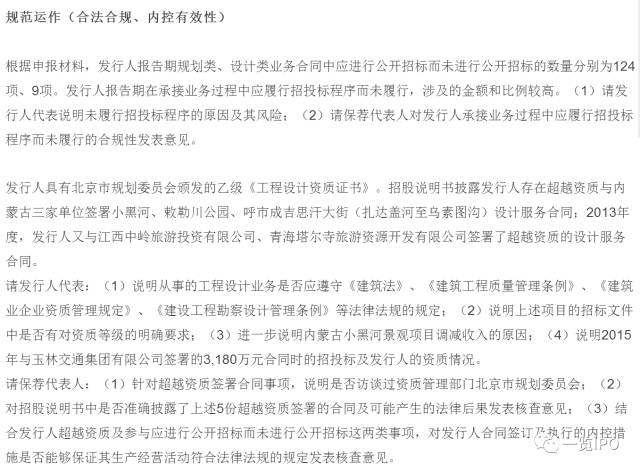

如果发行人生产经营存在违反法律法规的风险,且违规对持续经营能力将造成重大不利影响,则很可能构成发行障碍。被否案例中,广东丸美生物技术因产品质量问题受到食品药品监督管理部门的检查及处罚情况,被问及生产经营是否符合《化妆品卫生监督条例》、《化妆品标识管理规定》等法律、行政法规的相关规定,上海锦和商业经营管理承租运营土地涉及是否符合《中华人民共和国土地管理法》、《划拨土地使用权管理暂行办法》等国家土地管理法律法规的风险,北京巅峰智业旅游文化创意被问及工程设计业务是否应遵守《建筑法》、《建筑工程质量管理条例》、《建筑业企业资质管理规定》、《建设工程勘察设计管理条例》等法律法规的规定。上述案例都涉及企业核心产品或者业务违法行业里的法律法规,对生产经营有重大影响。

二是,发行人36个月内没有工商、税收、土地、环保、海关、擅自发行证券、报送虚假申报材料等重大违法行为。

该条款与上述第一款主要区别在于这里指的是曾经因违反法律被处罚,上一条指的是持续存在或者存在违规风险,且更多是行业适用的法律法规。单纯因本条款被否的案例较少,主要是重大的判断上存在灵活性,通常发行人处罚后通过取得等政府监管部门出具不属于重大违法证明,或者中介机构出具核查说明避免被认定为重大违法。

三是,控股股东、实际控制人最近三年内不存在损害投资者合法权益和社会公共利益的重大违法行为。

该条款跟上述第二款类似,可以通过取得证明或者核查来认定是否重大违法,单纯因该条款被否的案例极少。

2、内部控制制度健全且被有效执行(内控有效性)

内部控制通常可以分为财务相关和非财务相关内部控制,其中财务相关内部控制影响财务报表的真实

性

、完整

性

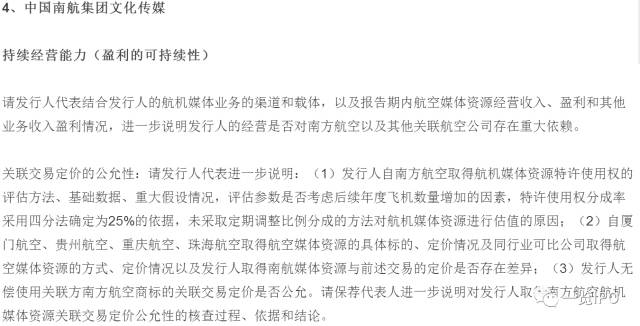

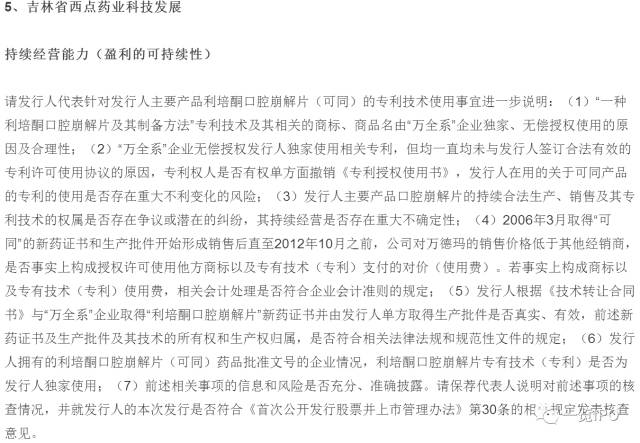

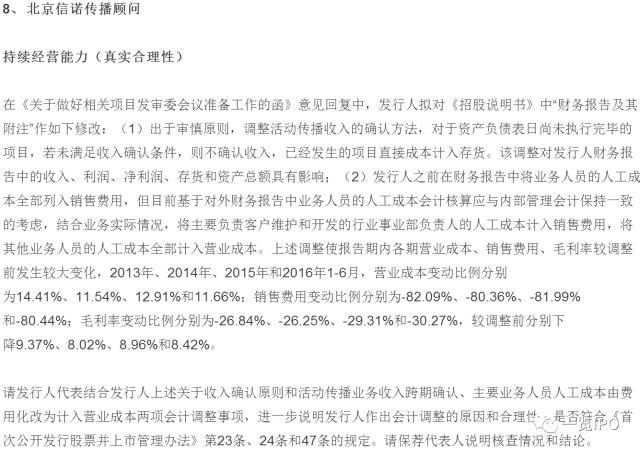

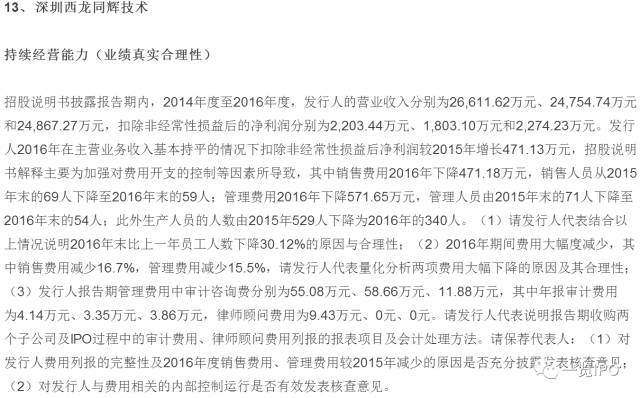

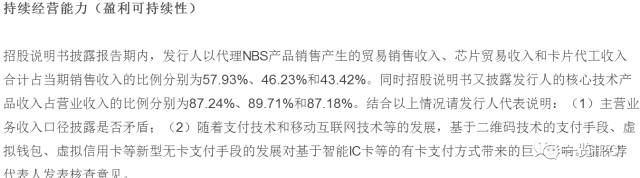

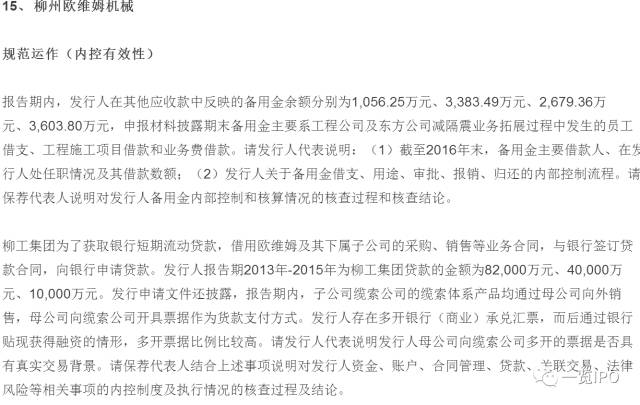

、准确性,如果报告期存在较多会计差错的追溯调整,则会被质疑财务相关内控的有效性。而非财务相关内部控制则对企业降低经营风险有重要作用,如果报告内出现较多的违法、商业贿赂嫌疑等,则可能被质疑非财务相关的内控问题。对于某些比较严重的内控问题如果报告期内持续存在,对过会可能形成障碍。内控的有效性在发审委的提问中出现的频率较高,被否案例中,苏州金枪新材料、深圳西龙同辉技术、柳州欧维姆机械、深圳华龙讯达信息技术、江阴润玛电子材料、四川新闻网传媒、中山市金马科技娱乐设备分别因会计差错追溯调整、期间费用随意调节、备用金过大、关联交易定价、环保处罚、现金收付款、第三方代客户付款、市场推广费凭证不足、税收滞纳金而被质疑内控的有效性。

3、股权清晰,实际控制人股权不存在重大权属纠纷(股权清晰)

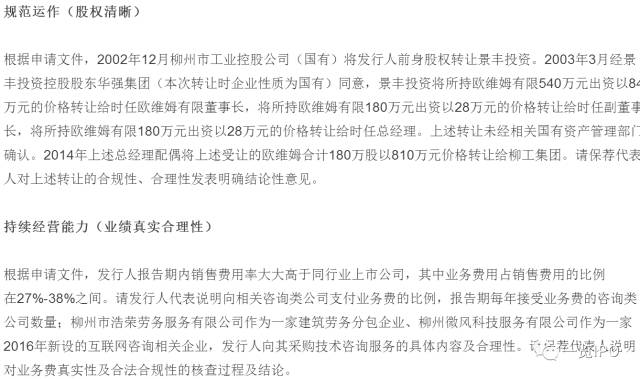

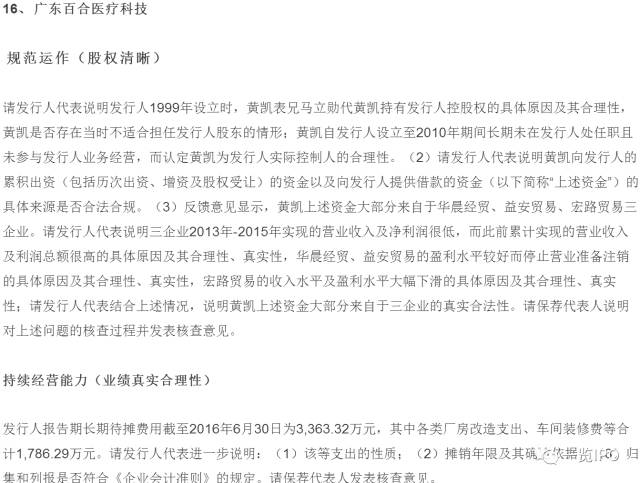

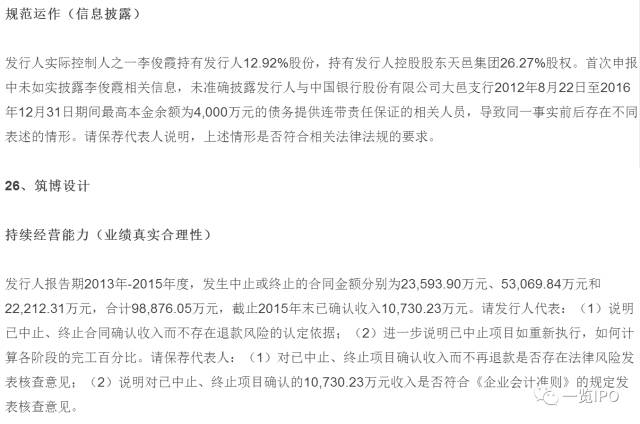

所谓股权清晰主要包括两方面的含义,一是股权不存在代持,二是历次股权转让和增资没有产生股权权属的纠纷。股权纠纷不利于公司治理结构的稳定,而股权代持则更是会涉及隐瞒关联方,规避锁定期等敏感问题。若股权转让价格不合理,上市前突击入股都会引起审核的关注,不过实务中包括已上市的企业里股权代持肯定是不乏案例的,只是没有承认,只要能合理解释清楚历次股权转让的原因,股权转让价款转让凭证也有,转让价格、资金来源合理性能合理解释,代持是难以去坐实的。被否案例,广东百合医疗科技因历史上实际控制人的股权存在代持,被质疑其历次出资资金来源的合法合规性。柳州欧维姆机械则被问及历史中股东受让国有股权的合法合规性。

4、信息披露真实、准确、完整、及时(信息披露)

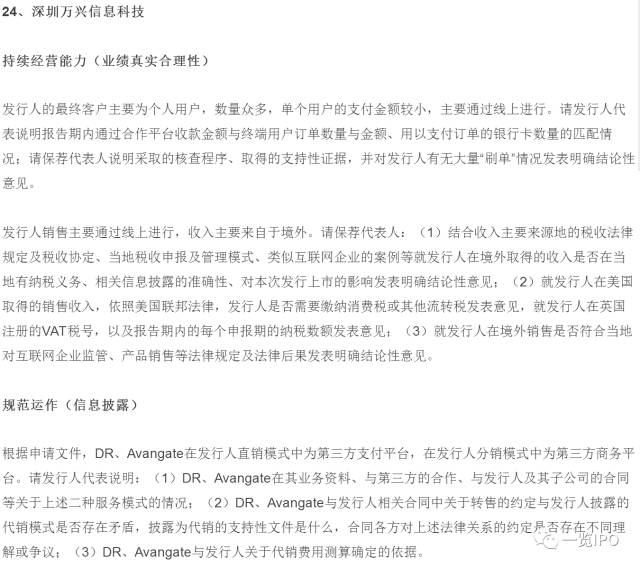

信息披露主要是指申报文件尤其是招股说明书里对企业信息的披露要真实、准确、完整,对于错别字、格式及其他细节错误等非重大实质性问题一般不会构成障碍。比较严重的问题包括遗漏披露公司报告期内被处罚的事实、遗漏披露关联方、关联交易、关联资金往来,财务数据存在较大的会计差错调整,信息前后矛盾,钩稽关系对不上等。被否案例中,广东百合医疗科技在反馈意见中因招股书遗漏披露实际控制人控制的其他企业情况被质问是否构成信息披露的重大遗漏,深圳万兴信息科技被问及销售模式披露的准确性,四川天邑康和通信招股书对实际控制人的对外投资持股情况未如实披露,未准确发行人披露借款的担保人员被质疑信息披露的合规性,广东丸美生物技术未对国家食品药品监督管理总局后两次《通告》的相关内容进行披露的具体原因,被质疑是否符合《首次公开发行股票并上市管理办法》相关规定。

此外,尽管修改后的首发管理办法把独立性、同业竞争已经删除,改为了信息披露要求,但是并不意味该等问题不会成为审核障碍,被否案例中中山市金马科技娱乐设备被否的主要原因为发行人与其实际控制人控制的其他企业独立性、同业竞争问题存疑。

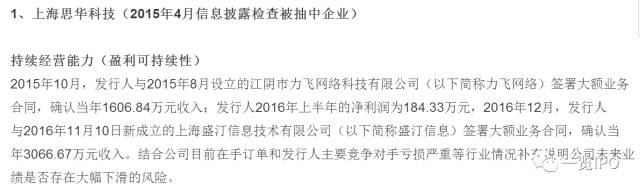

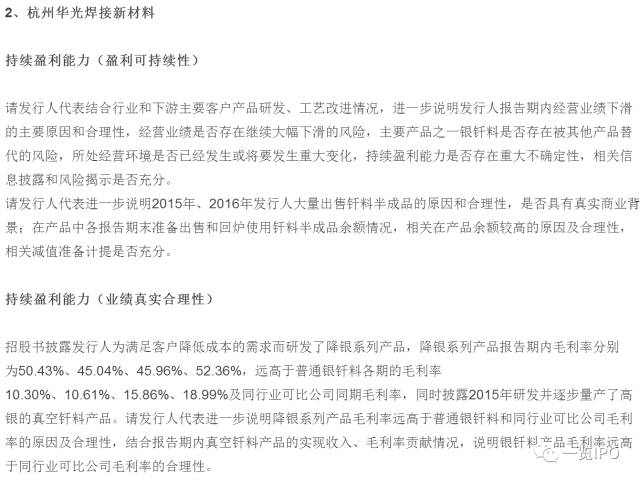

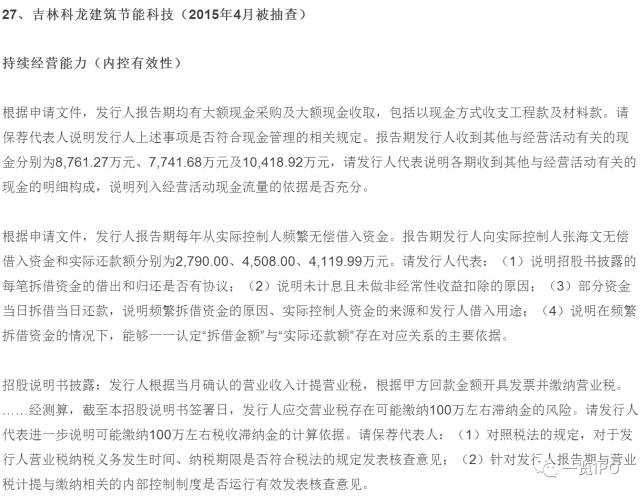

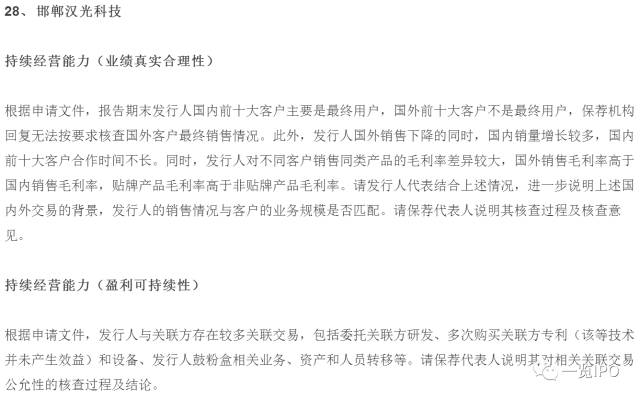

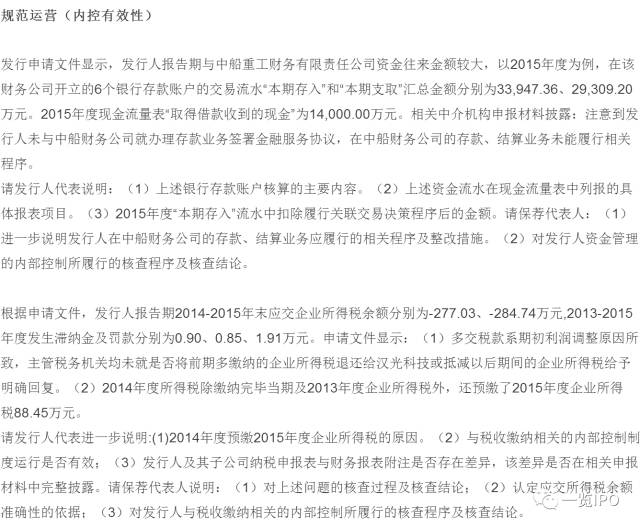

三、规范运作存在重大瑕疵的被否案例

Part 4

本文为

笔者

对IPO条件梳理思考的第4期,也是最后一期。关于上市条件其实涉及多部法律法规,内容非常多,可根据是否需要主观判断,把简单明了不需要主观判断的分为定量条件,将涉及较多主观判断的分为定性条件。而在实务判断中,主要是定性条件的判断,

笔者

将其核心总结为“持续盈利能力”和“规范运作”两个方面

。

“持续盈利营能力”是企业核心竞争力最直观也是最终体现,只有良好盈利的企业才会给投资者带来回报,所以“持续盈利能力”是基石,而“

规范运作

”

是企业具备持续盈利能力和保护中小投资者利益的的重要保障。

持续盈利能力的内涵主要包括三个维度:扣非净利润高、业绩真实合理、盈利可持续。

规范运作的内涵主要包括四个维度:合法合规、内控有效、股权清晰、信息披露准确完整。

回顾2016年至2017年3月24日上会被否案例,共有28家企业被否,其被否原因均可归纳为上述总结的

持续盈利能力存疑

或者

规范运作存在重大瑕疵

,

或二者兼而有之。

侧面说明,当企业走到上会这一步,定量条件基本都能满足,其风险主要是在于对持续盈利能力和规范运作的判断。

但值得注意的是,同样的问题,有的企业过会了有的却被否了,具体原因可能是委员还需要结合其他问题综合看待,也可能只是运气不同。

因此本文对发行条件的解读也只能作为参考,并非所谓的红线或者隐形红线。

即便如此,对于拟上市公司而言提升企业经验业绩、规范企业运作仍然是顺利上市的不二法则。

关于“持续盈利能力”和“规范运作”的具体解读,

笔者

分别在过去的第2和第3部分详细阐述,由于此次对上市条件的梳理思考有4部分。在这最后部分,我们回顾一下2016年1月1日至2017年3月24日被否28家企业案例的发审会问题,从“持续盈利能力”和“规范运作”两个方面的具体方面进行简单归纳。具体内容如下:

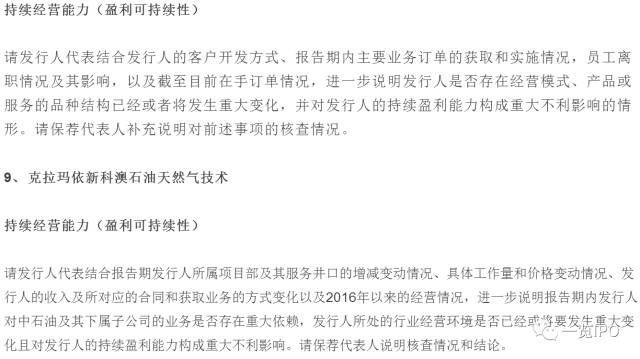

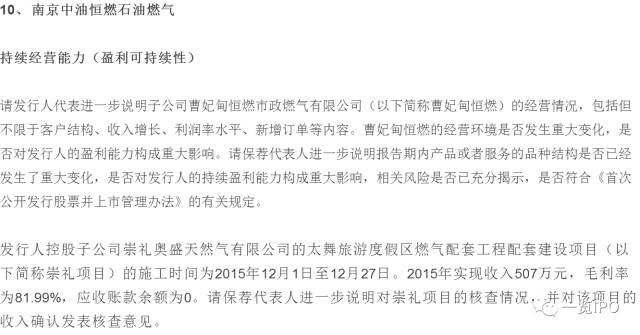

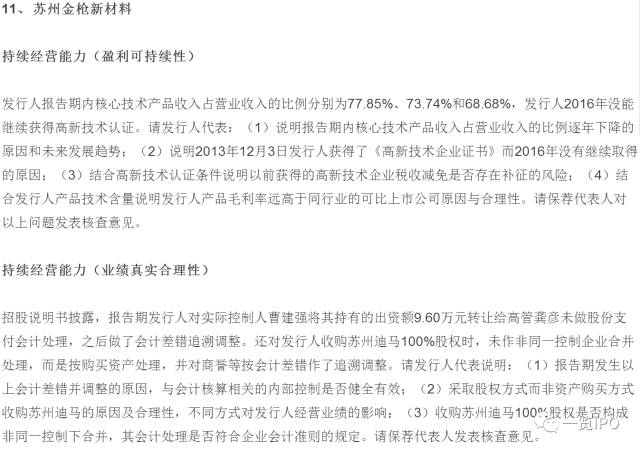

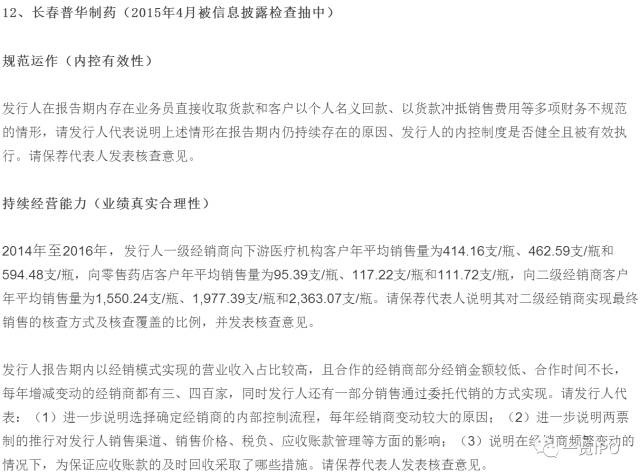

(由于字数限制,下文为图片形式)

文章来源:IPO案例库

作者:一粟、轻舟 本文著作权

归作者所有

“金融法视界”(Financial Law View)微信公众账号自13年底开通以来,一直秉承专业、开放、自由的宗旨,传播和分享金融及资本市场原创或深度的文章、视点及热点资讯。平台主编带领小编们每天都会在各大财经网站、 专业平台上搜罗最新资讯、干货文章与大家分享、学习。在此过程中,相信各位读者收获的不仅是满满的正能量,更重要的是“涨了姿势”!

1.01^365=37.8;

跬步千里,每天进步0.01,一年可进步37.8

0.99^365=0.03;

不进则退,每天退步0.01,一年则退至0.03

你有一个苹果,我有一个苹果,我们交换一下,还是一个苹果;你有一个思想,我有一个思想,我们交换一下,一个人就有两个以上的思想。

金融法视界,期待您的加入