(注:本文较长,可以打印出来详细分析其逻辑与条理,目前盘面虽然出现了下跌,但注意也是涨了的,是否会重演2017年热卷的行情走势,笔者认为概率不高。但因为贸易战的干扰,行情走势或许很复杂,从中长期的角度看,螺纹的需求是下降的,但是需求下降未必价格下降,也要看供应是否下降,二者间谁下降的比例更大一点。总之,2018多事之秋,乐观中保持谨慎,不盲目乐观,谨慎中保持乐观,不因为谨慎而过度悲观。)

2018

年是中国戊戌变化第二个甲子年,自

1840

年第一次鸦片战争开启近代史以来,华夏人民的先辈们,为了祖国富强,人民幸福,不断的探索,从洋务运动到公车上书、戊戌变法、百日维新,先辈们前仆后继的推动着这个国家和民族的进步,从农业社会向工业社会转变,从封建王朝向君主立宪,人民共和转变。最终由中国共产党领导中国人民建立了新中国,开启了敢叫日月换新天的新时代,从推翻三座大山到建立国家工业基础,经济社会新秩序,赶超世界发达国家的脚步始终不停歇。

2018

既是承前启后的关键之年,更是推动我国经济体制深化改革,经济结构深化调整,发展模式由粗放型向质量型转变的关键之年;

2018

是改革开放

40

周年,亦是海南建省

30

周年,

2018

年之后将迎来建国

70

周年。从

2015

年底中央经济工作会议提出供给侧结构性改革以来,煤炭、钢铁等诸多传统高耗能高污染行业供给侧改革深入推进。取得较好成绩,较大程度上缓解了产能严重过剩的局面,挽救了整个行业,以及与之相关的债权债务,间接的保证了金融系统的稳定。陆家嘴黑金俱乐部在十九大召开以后,根据习总书记的报告,推断出未来经济的工作重点,主要集中在扶贫攻坚、乡村崛起、环境保护、经济结构新旧动能转变等领域,并重点指出

2018

年主要的交易逻辑主线在于环保。《

2018

年黑色产业链交易逻辑主线》一文现在在本公众号三次重发(

2018

年

1

月

4

日首发,

1

月

6

日重发,

2

月

2

日再次重发,节后开市前

2

月

21

日旧文再次重发。重发加了特别提醒的焦炭、铁矿内容)。

黑色开市以来,库存、盘面、现货、政策等诸多影响市场的因素有超出预期的论调,有在预期之中的论调等,各有各的说法。莫衷一是,众说纷纭。特别是库存增加这么多,很多投机多头心里更没有底。

从库存的角度看

:

螺线卷板五大品种社会与厂库增库总量达

600

多万吨,为近三年来之最。特别是螺纹与高线的合计增幅达到

510

万吨之多,较

2017

年春节后的社会与厂库总库存增加的总量

400

多万吨比高出不少。很多投资者朋友,贸易商只看到了数据的变化,而没有去深度的分析数据变化的背后主要因素。其实数据统计、样本调查分析、数据分析等涉及到统计学的一项比较复杂的系统性工程,要做好数据分析必须做到数据库样本的统一、连续等。而从

2011

年以来,特别是

2013

年以后,随着钢铁行业的不景气,很多城市的钢材仓库发生了很大的变化,市场的集中度得到了较大的提高,仓库数量减少。以上海为例,大家应该知道,至少消失了五十家左右的仓库吧。如以前位于逸仙路的的第一钢市、以及宝山这边的云峰库、泰和路上的邦杰库等,以及宝杨路上一些仓库等等,笔者在此不一一列举了,仓库的集中度提高,带来两个变化,一个是仓库数量减少,现有仓库库容能力提升,在冬储囤货时间段里库存总量上升。即从以前在同时段囤货量只有

60%~70%

到现在的

100%

或者超出库容能力。进而反应在统计数据上,在跟踪数据表上,这些样本库的绝对库存总量上升,再由于历史原因,这个城市的库存总量未必比三五年前高;第二个变化则是库存数据开始更加透明清晰,隐形库存减少,更便于大家盘库,了解库存情况,一个城市仓库众多,即使专业的数据统计也不会做到面面俱到,数值都是一个大概的值而已,或者只代表一直以来跟踪仓库的数据而已。同时还有我们需要辩证的看待库存数据,库存只是一个蓄水池而已,价格的涨跌由供需关系决定,关键研究透需求变化究竟怎么样才是关键。而观察需求或者供需之间的较佳途径则是日均产量与每日出库总量之间的比值。

从盘面与现货的角度看。盘面三个交易日不到的时间里,上演了一出高开低走,低开高走,挖坑埋人的套路。这一幕与

2017

年

2

月

3

日开盘是何其的相似呢?从逻辑上讲,

2017

年春节后库存增加了四五百万吨,盘面能够瞬间跌停,一个周末后,现货推动期货上行。而

2018

年春节后库存总增幅在

600

万吨以上,价格比

2017

年时高了五六百,盘面竟然高点和低点之间相差只有

100

左右,这明显是不合理的。

2017

年的市场行情历历在目,

2018

年总不至于重演吧。其实从实际的现货角度看,笔者认为螺纹钢的增幅还是不够的。有几个层面可以比较:一个是时间维度,从时间维度上看,

2017

年闰月,北方停工时间受环保影响,停工较早,南方亦受环保因素,水泥供应不足,以及年尾的两场冰雪天气,需求提前放缓

2~3

周时间,需求无形中被压制;一个是供应维度,从这个角度看当时中频炉地条钢尚未被清理,

1.5

亿吨左右的总产能,按产能利用率

50%

计算,年化

7500

万吨螺纹钢供应,折算到月则是

600

万吨左右,每日

20

万吨左右。这些绝大部分隐藏于二三四五线城市,或隐匿于县乡镇或者大中型城市的边缘地带,今年春节笔者就特地的走访了老家县城与乡镇一些从事钢铁贸易的门市店,重点了解了这些商户的存货资源和销售走货情况。在笔者所处的乡镇了解到,螺线销售年约三五百吨左右,主要用于农民建房,而县城里略大一点的批发商则反馈不论价格涨跌,下游工地拿货对价格不敏感,一年下来能卖上个

2000

来吨到

3000

吨左右的螺线。调研的时候恰逢腊月

28

,按老家习俗腊月

29

晚就要过年了,现场亦看到有拉几百公斤螺纹钢送货的三轮车。管中规豹,一个小县城如此,按照这些中间商存货的比例计算,乡镇一级存货

50~100

吨;县一级得至少

100~200

吨,一个县按

10

个乡镇计算,四五家县一级贸易商计算,县乡一级得存货量就得

2000

吨

~3000

吨左右。想想全国多少县,略大一些的县,库存是否更高呢?有一定工业基础的是不是涉及到库存品种会更多一点呢。在乡镇一级更是看到了一些做彩钢瓦,搭钢棚的商户,还有一些卖五金镀锌管材的门市户。县乡一级得螺纹线材在地条钢未完全取缔前,大都充斥着这些地条钢。把这些零零散散的地条钢总数量归拢到一起,存量数据就非常大了。所以从这个角度看现货和盘面的表现,其实这些数据表面是利空,实质是中性的。盘面的表现更多是交易者情绪的集中宣泄,把人的恐惧表现的淋漓尽致。春节期间笔者也更是了解到彩钢瓦房、彩钢棚在农村有普及推广之势。很多新农村建设或者农业扶持脱贫,发展特色农业的村庄都有建钢结构厂房。例如在笔者外婆所在的村,因为有烤烟种植,那里的村部附近就建设了一个一千多平米的钢结构大棚。笔者亦看到很多镇上的楼房顶层稀稀散散的有搭建钢结构棚的农户。一家一户搭建一个钢棚子或许用不了多少钢材,但是正所谓聚沙成塔,聚少成多。个体多了就不简单。这也不难理解一个做彩钢瓦的乡镇商户竟然存有三四个彩涂卷。

回归到盘面,把分时图拼接在一起,标准的挖坑图形,诱空也罢,洗盘也罢,追空下去肯定挨套,当然笔者曾经多次强调

3700~3800

一线,适度的建立多单,

11

月份之后,折腾来折腾去,

RB1805

始终未破

3700

。盘面一直在

3700~4000

这个箱体里震荡。何去何从应该会很快见分晓了。

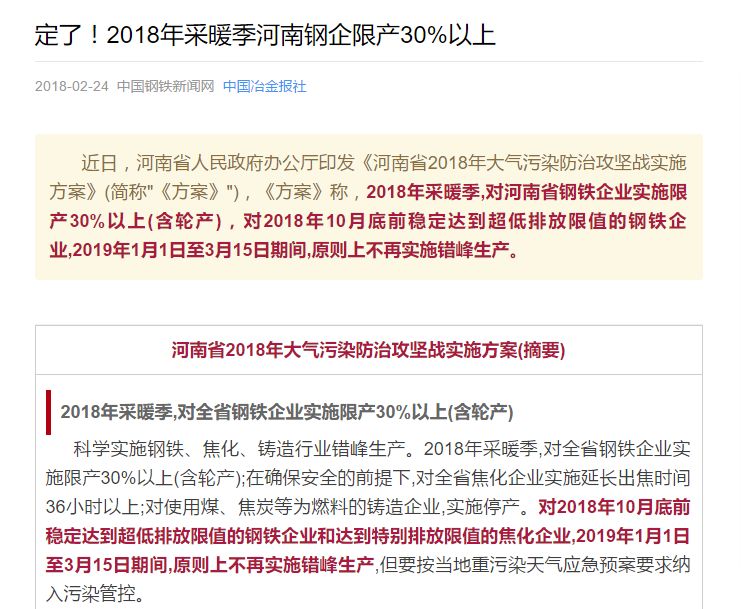

从政策层面来看,年前河北环保部门公开辟谣说采暖季结束后不会继续限产云云,但很快春节之后(

2

月

23

日)唐山市

2018

全年的限产方案征求意见稿就来了;

正当找钢网官方发布说市场传的一则内容为谣言时,河南省

2018

年全年的限产方案公布了。

这些政策意外吗?其实在笔者看来一点都不意外,因为笔者很早就讲过了。大家不信的,可以去翻阅历史文章,看

2017

年

11

月

29

日的《螺纹:宏观与基本面的碰撞》一文。当然确实找钢网的这个辟谣是正确的,编造谣言的人,

把近期唐山市政府出台的征求意见稿改头换面,编造成中共中央,这是最明显的乱弹琴。

肯定是谣言了。但所要做的事情却是真实的,就是环保攻坚战。这种势态应该是会蔓延到全国的,不久的将来山东、江苏、山西、陕西等这些雾霾严重的省市都会慢慢的有这些类似方案出台的。切确的说陕西省已经提前行动了,本不在

26+2

限产区域内的陕钢龙钢就不是减产到

3

月中旬吗?江苏徐州对焦化行业也不是开始进行水熄焦切换干熄焦工艺改造了吗?在未完成干熄焦工艺路线改造前,基本徐州当地的焦化企业都限产

70%

。这些都是明证,明牌。可是很多空头们却视而不见听而不闻,总是怀疑供给侧改革的决心,总是怀疑环保治理的力度。

从需求的角度看,我们主要比较

2016

年至

2017

年期间的房地产投资情况、房地产新开工面积情况和房地产企业购地情况。以下数据均来源于国家统计局。

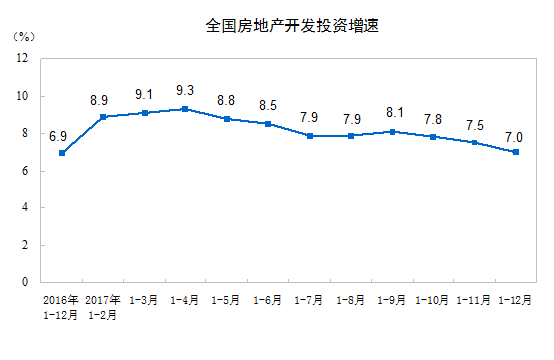

2016

年,全国房地产开发投资

102581

亿元,比上年名义增长

6.9%

(扣除价格因素实际增长

7.5%

),增速比

1-11

月份提高

0.4

个百分点。其中,住宅投资

68704

亿元,增长

6.4%

,增速提高

0.4

个百分点。住宅投资占房地产开发投资的比重为

67.0%

。

2016

年,房地产开发企业房屋施工面积

758975

万平方米,比上年增长

3.2%

,增速比

1-11

月份提高

0.3

个百分点。其中,住宅施工面积

521310

万平方米,增长

1.9%

。

2016

年房屋新开工面积

166928

万平方米,增长

8.1%

,增速提高

0.5

个百分点。其中,住宅新开工面积

115911

万平方米,增长

8.7%

。房屋竣工面积

106128

万平方米,增长

6.1%

,增速回落

0.3

个百分点。其中,住宅竣工面积

77185

万平方米,增长

4.6%

。

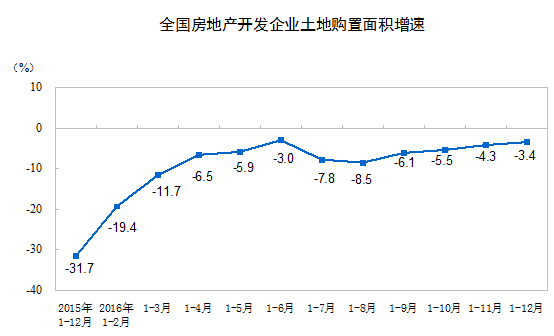

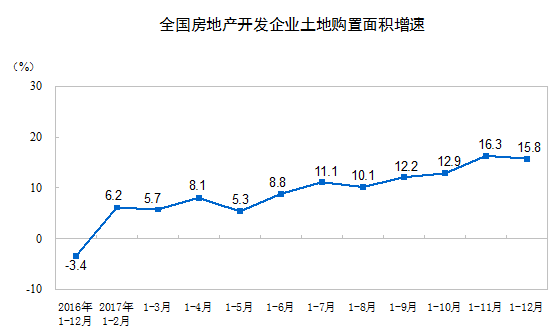

2016

年,房地产开发企业土地购置面积

22025

万平方米,比上年下降

3.4%

,降幅比

1-11

月份收窄

0.9

个百分点;土地成交价款

9129

亿元,增长

19.8%

,增速回落

1.6

个百分点。

2017

年,全国房地产开发投资

109799

亿元,比上年名义增长

7.0%

,增速比

1-11

月份回落

0.5

个百分点。其中,住宅投资

75148

亿元,增长

9.4%

,增速回落

0.3

个百分点。住宅投资占房地产开发投资的比重为

68.4%

。

2017

年,房地产开发企业房屋施工面积

781484

万平方米,比上年增长

3.0%

,增速比

1-11

月份回落

0.1

个百分点。其中,住宅施工面积

536444

万平方米,增长

2.9%

。

2017

年房屋新开工面积

178654

万平方米,增长

7.0%

,增速提高

0.1

个百分点。其中,住宅新开工面积

128098

万平方米,增长

10.5%

。房屋竣工面积

101486

万平方米,下降

4.4%

,降幅扩大

3.4

个百分点。其中,住宅竣工面积

71815

万平方米,下降

7.0%

。

2017

年,房地产开发企业土地购置面积

25508

万平方米,比上年增长

15.8%

,增速比

1-11

月份回落

0.5

个百分点;土地成交价款

13643

亿元,增长

49.4%

,增速提高

2.4

个百分点

由于阐述问题的角度和取值问题,为防止误导大家,建议有条件的读者或者机构,单独列出

2016

年

11

月至

2017

年

1

月期间的每个月房地产新开工面积情况与

2017

年

11

月至

2018

年

1

月期间的每个月房地产新开工面积情况进行对比。

从国家统计局公布的数据来看

2017

年土地购置面积增速高于

2016

年,从总的购置面积看

2017

年为

25508

万平方米,而

2016

年全年的土地购置总面积为

2016

年

22025

万平方米,二者相差

3500

万平方米;折合增量用钢需求为按每平米

50kg

计算可得数值

(需要特别注意的是购地面积不等于建筑面积,建筑面积远高于购地面积)

;从总的施工面积看

2017

年为

781484

万平方米,

2016

年为

758975

万平方米。

2017

年较

2016

年高出

22509

平方米,这就很好的解释了为什么

2017

年螺纹钢价格异常坚挺,一路上行,冲破

4000

大关直逼

5000

。按全年总施工面积高出

22509

平方米计算,按平方米

50kg

用钢计算,增量是

1125

万吨(这反应的是螺纹钢表观消费增加),从新开工的总面积看

2017

年为

178654

万平方米,

2016

年为

166928

万平方米,

2017

年高出

2016

年

11726

万平方米。大家也可以折算一下用钢增量情况。

大家再比较看

2017

年一季度

2

月和

3

月房地产开放新增固定资产投资一项里的数据。再看

2017

年

11

月新增部分为

29221.82

亿元;

2017

年

12

月新增固定资产投资部分为

39258.77

亿元;而

12

月的累积总完成额为

109798.53

亿元,用这个数据减去

2017

年

11

月的累积总完成额

100386.55

亿元;都是明显的加速。由于目前还未公布

2018

年

1

月、

2

月的房地产开放投资情况。但从基本数据来看,大致可以判断,

2018

年一季度的房地产在建规模与新开工规模都是高于

2017

年一季度的规模的。特别是房地产开发计划总投资一项里,一年增长了约

12

万亿。从

2017

年

2

月份的

538937.53

亿元跃升到了

2017

年

12

月的

656617.38

亿元。

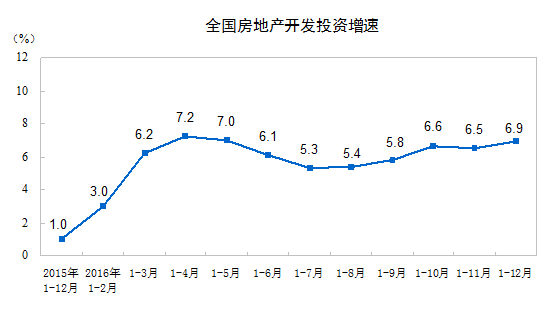

当然从图表数据看,房地产的投资增速在放缓,都把关注点放在了增速上,而不考虑实际的规模(基数问题)。这里就是同比与环比的问题了。要把比较周期区分开来。

2016

年是一个低基数往上回升的过程,

2017

年回升到一定高位,基数已经起来,再往上升的空间就变小了。比如都是以

2016

年

3

月的基数数据

100

来做比较,

2017

年

3

月的数据比

2016

年

3

月增加

5%

计算,则

2017

年

3

月是

105

。本来这个数据已经高于基数很多,但是到了

2018

年

3

月再去与

2017

年

3

月做同比,即使

2018

年

3

月只增加

1%

,则数值应该是

106.05

,相较于

2016

年

3

月的

100

增速是

6.05%

,如果是

2018

年增加

3%

,则是

108.15

增速是

2016

年

3

月的

8.15%

,所以不要看增速放缓,要看基数与同比周期;很简单的就是钢价从

2000

涨到

3000

,涨幅是

50%

,但是从

3000

涨到

3300

,相对于

3000

的基数,涨幅虽只有

10%

,但是相较于

2000

的基数,涨幅则是

65%

。关键只要不是负增长就可以。

需求角度大家最担心的房地产弄明白之后,对于基建,应该不会持有太大的异议,关键就是出口了,很多贸易商和投资者都在关注近期特朗普挑起的贸易战对我国钢铁行业带来的冲击。

关注出口无可厚非,毕竟这也是需求的一部分,但是呢,我们要厘清楚出口分钢铁的直接出口以及钢铁制品的间接出口去相互印证。比如我们机电设备、工程机械、白电产品的出口在

2017

年取得的

10%

以上的增长,到了

2018

年继续保持

10%

以上的增长,其实问题也不是特别大的。虽然

2015

年、

2016

年我们保持了钢铁产品直接出口

1

亿吨以上的记录。但是

2017

年是下降也未对钢价形成较大冲击。并且

2017

年年初我们就判断

2017

年全年钢铁直接出口下降

30%

左右,折合

3000

万吨

~3500

万吨左右。而美国本次的贸易战,本质上我国对美国的钢铁直接出口占比非常小。据美国钢铁协会发布的公告,

2017

年美国的钢铁总进口量达

3812.1

万吨,同比增长

15.4%

。其中,成材的进口量达

2955.8

万吨,同比增长

12.2%

;进口成材的市场份额约为

27%

。

2017

年,美国钢材的进口来源国前几名分别为:韩国

375.3

万吨,占比

9.84%

;土耳其

219.1

万吨,占比

5.75%

;日本

150.4

万吨,占比

3.95%

;德国

140.5

万吨,占比

3.69%

。在美国钢铁协会发布的公告里,并没有提及到来源于中国的钢材数量和排名情况。不过,根据我国海关数据显示,

2017

年中国出口美国钢材共

118

万吨。考虑到两国统计口径和进出口时差等问题数量可能会有偏差,但量级不大。这

118

万吨的水平,也才占美国全年进口钢材的

3.1%

的水平。相当于韩国出口美国钢材量的三分之一还不到。从出口的比重来看,

2017

年我国出口钢材总量为

7523

万吨,出口美国的钢材量仅占总量的

1.57%

。所以无需过度担心,中国钢材出口的主要流向地是东南亚、非洲等地区和国家,未来重点可能是一带一路沿线国家。

笔者预计

2018

年钢铁出口维持在

7500~8000

万吨左右的水平。

2018

年黑色展望

2018

黑色展望,无法回避的是电弧炉问题。据各方调研机构、从业人员反映的情况来看,

2018

年

8

月份以前,市场预计投产电弧炉产能规模

6000~8000

万吨。关于电弧炉产能问题这件事情,笔者多次讲过电弧炉能否达产的核心问题是废钢供应和石墨电极供应,不是它能建多少产能规模。以前中频炉之所有存在

1.5

亿吨产能规模,因为那时候同步存在的还有各种低于

200m

³以下的小高炉,甚至是冲天炉,无论是生铁还是废钢,不论好坏都一股脑儿的吃,并且长流程钢厂那时候的废钢添加比例极低,不到

10%

,大都在

5%

左右的样子。经过一年左右的时间清理中频炉,留出一段时间真空期,废钢价格暴跌,沦落到无人问津的境地,但后续随着长流程企业在废钢添加比例上的提升以及部分轻薄料的出口,前期市场囤聚的废钢基本已经消化完毕。特别是进入采暖季限产期后,北方地区的民营钢厂为了追求粗钢产量,全流程炼铁炼钢中废钢添加比例一度达到

40%