根据企业会计准则的要求,资产存在减值迹象的,应当估计其可回收金额,然后将所估计的资产可回收金额与其账面价值相比较,以确定资产是否发生了减值,以及是否需要计提资产减值准备并确认相应的减值损失。

资产评估方法一般包括市场法、收益法和成本法。市场上一般选择的是市场法和收益法,考虑到收购时基本都是使用现金流量折现法(DCF),因此评估时一般也是用DCF法。

2017年10月10日,益佰制药披露上交所的问询函,其中提到:2013年起,公司多次进行收购,商誉从2012年底的0.53亿元增长至报告期末的21.71亿元,占总资产的比例达到33.04%。期间,你公司未对商誉计提减值准备。其中,公司投资贵州益佰女子大药厂有限责任公司、海南长安国际制药有限公司、天津中盛海天制药有限公司、淮南朝阳医院管理公司形成商誉较高,分别为6.05亿元、4.82亿元、4.73亿元和3.63亿元。

其中,女子大药厂等标的公司被收购后的业绩未能达到溢价收购时的预测数。请你公司核实并补充披露:公司2013年至今收购并形成商誉的子公司最近一年又一期的经营情况和主要财务数据,并与溢价收购估值的前提假设和业绩预测情况进行比较分析,说明公司未对商誉计提减值准备的原因及合理性。即上交所要求益佰制药披露商誉减值测试过程,尤其是女子大药厂。

女子大药厂,成立于2000年2月25日,注册资本2,200万元,主要从事中药产品的研制、生产和销售,是中国首家专业服务女性健康的企业。主要产品有妇炎消胶囊、泌淋胶囊、岩鹿乳康片、泌淋颗粒、艾愈胶囊、正心泰胶囊等。女子大药厂的核心产品妇炎消胶囊为国家第一批基药307目录产品,第二批基药520目录产品,2017年新版医保甲类目录产品。2013年6月,公司通过全资子公司苗医药公司以5亿元人民币收购其100%的股权。

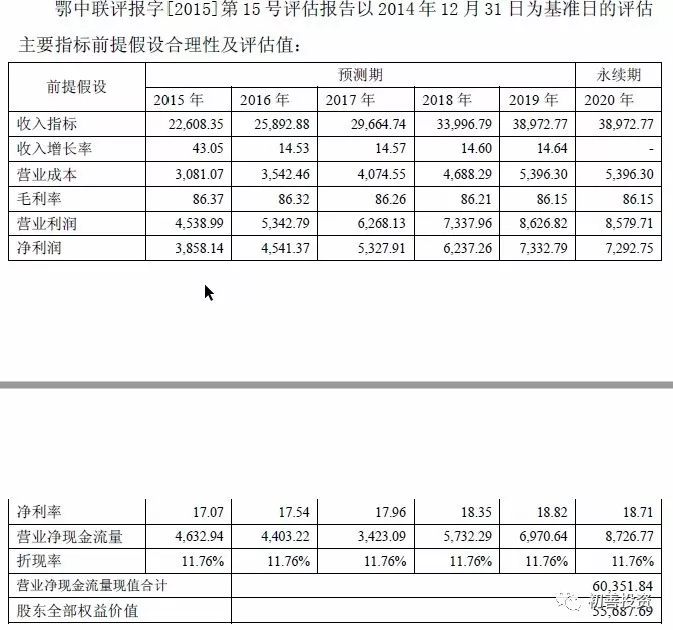

我们分步骤来看,2013年收购女子大药厂时,预测2013年、2014年、2015年和2016年的净利润分别为3391万元、4479万元、5971万元和7715万元。公司2013年实现3566万元的净利润,超过预期3391万元,未计提减值。

但是2014年仅实现净利润2980万元,仅实现2013年预测净利润的66%,未对商誉进行减值;2015年实现净利润1417万元,仅实现2013年预测净利润的32%,未对商誉进行减值;2016年实现净利润3112万元,实现2013年预测净利润的52%,但是公司依然未对商誉计提减值。

那么益佰制药是怎么做到不减值呢?这就在商誉减值的测试方法DCF身上,DCF方法原理很简单,即将公司以后年度产生的现金流,选择合理的折现率,将现金流折现到现在时点作为企业的价值,然后跟商誉价值比较,看是否需要计提减值。因此DCF的关键一是在于预测企业未来的现金流,及企业的盈利预测,企业现金流越高,折现后的价值越高。二是选择合理的折现率,折现率越高,折现后的价值越低。

基于此,益佰制药在现金流预测时只需要提高净利润和选择较低的折现率基本就能实现商誉不减值的目标。益佰制药2013年、2015年和2016年做现金流预测时,预测净利率为12.19%-13.76%区间、17.07%-18.82%区间和24.6%-31.47%区间,折现率分别选择12.39%、11.76%和11.25%。大家发现问题了吧,企业预测的净利率都翻倍了,折现率逐渐降低,在此种情况下,折现后的价值自然水涨船高,自然无需减值。

图1:2013年DCF预测

图2:2015年DCF预测

图3:2016年DCF预测

当然企业预测如此高的净利润自然有一套说辞,选择折现率自然也能自圆其说。但是在商誉减值测试时,企业的盈利预测、折现率的选择等等,存在太多的调整。还是那句话,商誉不可避免的沦为上市公司利润调节的手段,大家在选择上市公司时,一定小心,能避开尽量避开,一旦企业盈利不及预期或者企业想洗澡,悔之晚矣。

申明:感谢作者的辛勤原创!若在本公众号转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!(邮箱:[email protected])