那些在2016年保持规模高速扩张的银行,在2017年上半年是否仍保持之前的步伐向前迈进?抑或放慢车轮冷静思考,还是停下脚步整装待发?我们来从2017年半年报中寻找丝丝痕迹,探秘变化历程。

多数银行在2017年上半年资产的创利能力大幅下降,净利润增速降至同业中的低位。但也有银行在规模增长下降的同时,业绩指标却处于较好位置,如缩表的民生银行和上海银行,贵阳银行、浙商银行、光大银行和哈尔滨银行等以较低的规模增速创造了较高的净利增速。

作者/

XIB发展研究部 任涛、侯哲

来源/

博瞻智库(微信号Bzzk-research)

普益标准经授权转载

原标题/

16年那些规模高速扩张的银行怎样了?

2016年下半年是监管趋严的开始,2017年上半年则是监管周期的强化阶段,目前监管下半场的窗口也已重新打开。MPA考核限制了商业银行广义信贷的增速,强监管时代又对各类非标、表外等业务进行了更严格的约束,那些在2016年保持规模高速扩张的银行,在2017年上半年是否仍保持之前的步伐向前迈进?抑或放慢车轮冷静思考,还是停下脚步整装待发?我们来从2017年半年报中寻找丝丝痕迹,探秘变化历程。

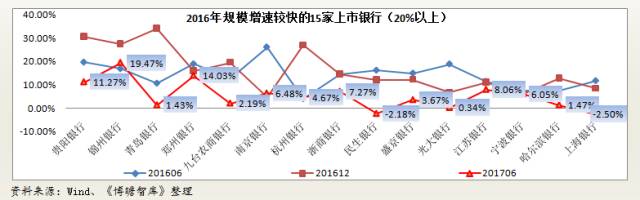

分析对象为2016年增速在20%以上的15家上市银行。

一、增速变化

我们考虑三个时间节点,分别为2016年6月、2016年12月和2017年6月,以每一个时间节点计算资产环比增速,对对比其变化。

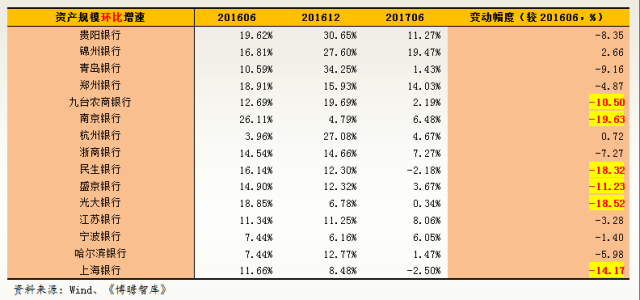

(一)繁华褪去:多数银行规模扩张速度下降明显

1、多数银行降幅明显,南京银行、光大银行、民生银行分别下降近20个百分点

相较于2016年上半年的环比增速,多数银行资产规模扩张步伐明显放缓,其中南京银行、光大银行、民生银行资产环比增速均下降近20个百分点,分别至6.48%、0.34%和-2.18%,而去年上半年这一数值分别高达26.11%、18.85%和16.14%,下降幅度非常惊人。同时,上海银行、九台农商行、成就银行、浙商银行、青岛银行等资产增速下降幅度也非常明显。

其中,民生银行与上海银行甚至进入缩表状态,环比增速降至负值。

我们认为,如此大的下降幅度自身业务结构调整的因素可能较弱,相信约束力较强的严监管应是这一轮资产规模扩张步伐得到遏制的主要原因。

2、南京银行从16年下半年便开始明显放缓增长步伐,宁波银行相对平稳

我们在之前的报告中将南京银行比作兴业银行、将宁波银行比作招商银行。相对而言,宁波银行保持着四平八稳的发展态势,而依靠同业业务路径的南京银行则受明显约束,资产规模增长的速度明显下降很,其2016年上半年、下半年和2017年上半年的资产增速分别为26.11%、4.79%和6.48%。

宁波银行则一直保持在6-7%的资产增速,相对平稳,监管对其规模扩张影响有限。

(二)风雨不止:个别银行仍保持相对较快的增速

15家银行中仅锦州银行和杭州银行规模增速未降,甚至还有所回升。而对于锦州银行、郑州银行、贵阳银行等仍保持相对较高的增速。

锦州银行2016年上半年与全年的资产环比增速分别为16.81%和27.60%,而在今年上半年仍然保持19.47%的高速增长。在监管约束如此强的背景下,还能保持相对夸张的规模扩张步伐,着实另人惊奇。

杭州银行2016年上半年与全年的资产环比增速分别为3.96%和27.08%,而在今年上半年也维持4.67%的增速,本身杭州银行在去年上半年的资产增速较低,在今年也维持相对低的增速,其是银行自身的原因还是监管的原因需要进一步研究。

二、监管风雨:它们如何主动迎合被动萎缩,又是怎样做到规模继续扩张

乱花渐雨迷人眼,监管高压下,有人平静,有人惶恐。

锦州银行、郑州银行、贵阳银行仍保持10%以上的扩张,锦州银行增速甚至达到19.47%,而郑州银行也达到14%的增速。

同样的环境下,南京银行、光大银行、民生银行、上海银行、盛京银行的规模增速下降10个百分点以上,其中,南京银行、民生银行、光大银行资产环比增速下降近20个百分点。

(一)仍然高速扩张的银行如何做到?锦州银行和郑州银行

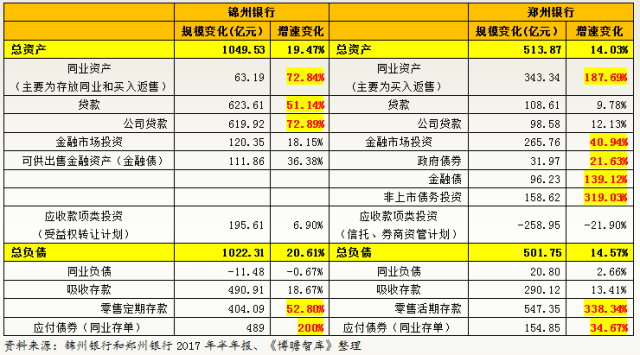

锦州银行和郑州银行在2017年上半年资产规模环比增速分别高达19.47%和14%,它们是如何做到的?我们来看看这两家银行的资产负债结构。

锦州银行规模扩张的推动力从高至低依次为贷款〉受益权转让计划投资〉金融债投资〉同业资产等几个方面。

郑州银行规模扩张的推动力从高至低依次为买入返售资产〉非上市债务投资〉贷款和金融债等几个方面。

1、资金盈余行:同业资产业务仍保持高速扩张、同业负债业务压缩幅度较大

-

资金盈余行在资金面中性偏紧的局面下发挥用武之地。在整个银行业的同业业务多被压缩的背景下,锦州银行和郑州银行的同业资产业务仍保持非常快的增速,分别较2016年底增加63.19亿元和343.34亿元,增幅分别高达72.84%和187.69%,远高于资产规模增速,特别是郑州银行。这是其它银行难以企及的,从具体披露的数据来看,这两家银行主要在买入返售和存放同业增加较多。主要是这两家银行资金盈余较多,在把握上半年资金局面较紧的背景下,对资产负债结构进行了调整,并同步提升盈利空间。

-

主动调整负债结构,同业负债业务大幅压缩。同业负债在两家银行的资金来源中占比较低,但考虑到上半年整体资金面较紧的背景下,两家银行进一步调整资产负债结构,均较2016年度减少了同业负债业务。

2、锦州银行加大公司贷款投放力度、郑州银行大幅扩张金融市场投资业务

-

锦州银行表内信贷投放解释了规模增量的60%多。锦州银行2017年上半年较2016年增加了600多亿的信贷投放,占整个资产规模增量的60%多,并且其中信贷投放主要集中在公司客户领域。

-

锦州银行同步还加大了金融债的投资力度,并逐步控制应收款项类投资的力度。锦州银行上半年增加金融债的投资为112亿元左右,几乎能够全部解释整个金融市场投资的增量。同时,其应收款项类投资的增量也在近200亿元左右的位置,虽然增速较低,但对增量贡献仍然较大。

-

郑州银行同业资产解释了规模增量的65%,金融市场投资解释了规模增量的50%多,应收款项类投资拉低了规模增量。今年上半年,郑州银行同业资产、金融市场投资、应收款项类投资分别变动343.34亿元、265.76亿元和-258.95亿元,而上半年资产规模增量为513.87亿元,也就是说郑州银行主要靠同业资产和金融市场投资推动规模扩张。

-

郑州银行加大了政府债券、金融债和非上市债务的投资力度,特别是非上市债务投资。郑州银行今年上半年政府债券、金融债和非上市债务投资分别增加了31.97亿元、96.23亿元和158.62亿元,金融债和非上市债务投资的增量非常明显。

-

郑州银行的应收款项类投资大幅下降259亿元。我们预计这种投资的大幅下降应是由监管引起,而郑州银行则这种背景下及时地改变投资结构,加大金融债券和非上市债务的投资力度,并在同业资产的背景下,使得上半年资产规模扩张了14%左右。

3、两家银行的资金来源均主要依赖于零售存款和同业存单

在资金来源方面,两家银行比较相像。均主要依靠零售存款和同业存单。其中,零售存款几乎解释了负债增量的50%左右,但零售存款的增速低于整体负债增速。而也要提出,锦州银行主要靠零售定期存款,郑州银行则主要靠零售活期存款。

对于锦州银行而言,同业存单则解释了其资金来源增量的另外一半,2017年上半年,其负债增加1000多亿元,而同业存单增量也在490亿元左右。

对于郑州银行而言,其零售存款增幅比较明显,远高于其它类别存款,而同业存单贡献幅度虽小于锦州银行,也达到150亿元左右。

(二)它们又是如何放慢步伐?

我们选择南京银行、光大银行、民生银行和上海银行4家。其中,民生银行和上海银行的资产增速居然降至负值,上海银行也从城商行的第2位降至第3位。从半年报数据来看,4家银行收缩的路径:一是同业业务大幅压缩;二是同业存单业务高速增长;三是表外业务向表内转换、表内向信贷倾斜。

1、同业业务是收缩的首选路径

从4家银行来看,同业资产和同业负债业务均收缩明显,例如,光大银行和民生银行的同业资产业务分别大幅收缩40.57%和33.44%。

南京银行、光大银行和民生银行的同业负债业务收缩也比较明显,分别环比下降47.53%、32.24%和16.96%。

因此,对于商业银行缩表而言,无论是主动还是被动,同业业务均是首当其冲,一是同业业务期限较短、价格灵活,调整起来比较容易;二是同业业务压缩也是监管的导向,内外部环境均会给予支持。

2、以同业存单为代表的债券发行是同业负债业务压缩的最好替代

同业负债业务的大幅压缩对商业银行的资金来源构成一定干扰,使得商业银行在资金来源方面转向主要依赖于存款和债券发行,特别是其中的同业存单,因此,尽管上半年这4家银行均进行了缩表或维持较低的增长,但同业存单的环比增长率均在30%左右(除上海银行外)。

3、大幅压缩同业投资等非标业务

除了同业业务是压缩的主要路径外,应收款项类投资业务也被大幅压缩,如上海银行应收款项类投资业务大幅下降39%,而光大银行和民生银行也分别下降了18.03%和11.26%。

例如,上海银行大幅压缩保险资管计划、券商资管计划、资产支持证券、受益权等同业投资业务,从2016年的2479.12亿元降至1544.47亿元,压缩规模达到934.65亿元。而光大银行则通过压缩同业理财投资业务,压缩规模达到1262亿元。

4、信贷增长明显、投资结构调整加大