"投资银行在线"是一个资本与项目对接的互联网金融平台,围绕“早期投资、私募股权融资、项目并购退出”提供一站式金融服务。如果您有靠谱的项目,请将商业计划书发送到: [email protected]。

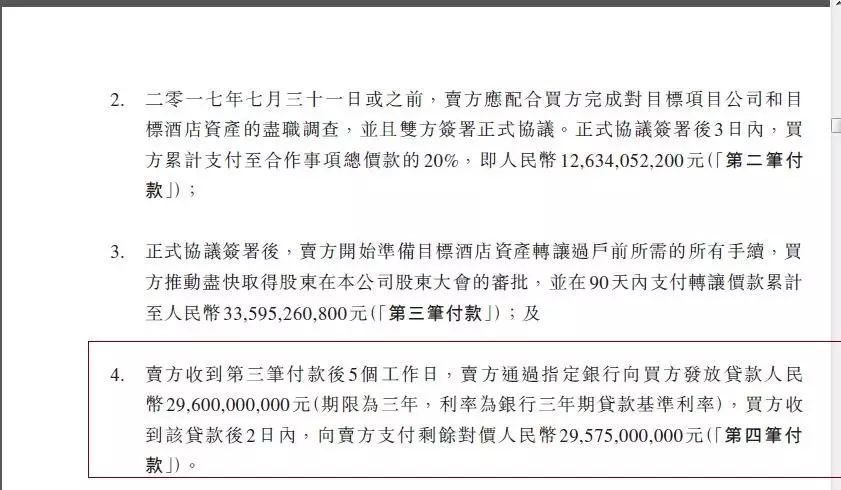

继昨日万达宣布拟以632亿元向融创转让13个文旅项目和76个酒店后,今早融创中国发布公告,公告称,就目标项目公司和目标酒店资产合作订立框架协议,将在7月11日上午9时恢复股份买卖。根据融创今日公告,双方协商付款方式中第四笔付款方式为:万达通过指定银行向融创发放296亿元三年期贷款,随后融创向万达支付295.75亿最后一笔收购款。

公告显示,董事会欣然宣布,于二零一七年七月十日,融创房地产(本公司之间接全资附属公司,作为买方)与大连万达商业(作为卖方)订立框架协议,据此,买方同意收购,而卖方同意出售中国十三个文化旅游项目公司(即目标项目公司)91%的权益和七十六家城市酒店(即目标酒店资产)100%的权益,代价分别约为人民币295.75亿元和人民币335.9526亿元。因此,合作事项的总代价约为人民币631.7026亿元。

合作事项完成前,卖方持有目标项目公司100%的权益和目标酒店资产100%的权益。

合作事项完成后,买方将持有目标项目公司91%的权益和目标酒店资产100%的权益。卖方将继续持有目标项目公司9%的权益。

万达酒店发展昨日收涨46.55%,报0.85港元。

延伸阅读:对赌协议重压万达甩卖632亿元资产 接盘侠融创资金链遭遇大考

7月10日一早,正当大部分市场人士以为融创中国的停牌,将源于孙宏斌在乐视的新职务任命时,一则万达和融创的联合公告,让人们迅速将融创和乐视故事抛诸脑后。

根据万达商业和融创中国发布的联合公告显示,万达商业将旗下十三个文旅项目的91%股权转让给融创,代价为295.75亿元,由融创承担项目贷款;同时,融创房地产集团还将以335.95亿元收购万达76个酒店项目。如果最终完成,该交易将成为中国最大的房地产并购案,总金额达631.7亿元。

而对于万达和融创来说,这笔交易的背后,又意味着什么呢?

对赌协议重压

据《万达商业私有化投资基金推介说明书》显示,如果私有化完成两年后未完成A股上市,万达集团或其指定第三方提供10%每年(单利)回购 (由万达集团提供回购保证)。如未能成功IPO,扣除各项税费后投资者预期可获得最高不超过 5.5%的收益。

更值得关注的是,若万达商业成功私有化之后,未能如约在国内实现上市,万达集团将会以每年10%向基金回购全部股权,费用前总回报约为20%,而需扣除主要费用,如利息、过桥、承诺函、2年管理费及通道管理费等开支,预计扣除费用总计约为16.5%-20%。

换言之,万达集团为了完成私有化与投资人签订的这份对赌协议,一旦万达2年内(万达商业2016年9月底成功从香港退市)不能登陆A股主板,万达集团将面临回购款、利息以及相关费用的支付,这对万达短期流动性是巨大威胁。

显然,这就解释了万达和融创中国在联合公告中表示了尽快完成交割的这份“焦急”,“双方同意在7月31日前签订详细协议,并尽快完成付款、资产及股权交割。”

万达集团董事长王健林在接受媒体采访时表示,“其实万达商业的负债并不算高,通过这次资产转让,万达商业负债率将大幅下降,这次回收资金全部用于还贷,万达商业计划今年内,清偿绝大部分银行贷款”。

确实如王健林所说,从万达集团层面来看,今年年底之前,短期负债尚不能造成万达集团的债务危机,需要王健林去甩卖资产脱困。

据海通证券分析师姜超表示,尽管万达集团有合计超过1000亿元的债务,但年内到期的很少,只有25亿元的PPN,2018年到期的也只有45亿元PPN和6亿美元的海外债,集团层面来看债券的到期压力不大。即使从万达商业的角度来看,短期偿债压力也不大。据悉,一季度末,万达商业拥有956亿元的货币资金,对短期债务的覆盖率较高。

显然,压力来自到底能否如期上市。而进一步的轻资产化有助于万达商业尽快回归A股市场。

万达内部人士公开透露,万达商业回A计划中最大的不确定性在于“定性”,万达商业不希望被划入房地产板块,目前房地产公司IPO发行几乎处于停滞状态。目前,万达商业IPO的审核状态为“已反馈”。

如果说为了上市,万达集团不得不“瘦身”,那么接下来,就是减掉哪些资产的问题。

甩掉低现金流资产“瘦身”

查阅万达官网可知,万达商业旗下酒店,国内已开业的102个,还有在建酒店,国外还有8个酒店。显然,对于酒店资产的出售,万达是有所保留的。而对于13个文旅项目,万达选择了将所有项目打包转让,其中5个已经运营,8个在建。

协纵策略管理集团联合创始人黄立冲接受《证券日报》记者采访时表示,酒店回报率非常低,低价转让后,可以弱化地产属性。更重要的是,旅游地产是万达产业中几乎不产生收益,暂时得不到回报的产业,无法为万达提供大量现金流,因此成为了万达割肉时的首选资产。

黄立冲直言,万达以前一直靠旅游地产名头去圈地,这些土地现在是有市场的,很可能被开发商看上,出售可行性较高,可套现性强。同时,这些资产也是万达承担债务较高的资产,转让后万达的资产负债表会更好看些。

另有消息人士向《证券日报》记者透露,王健林应该是已经预见了万达现金流可能会出问题。拟转让的万达城近300亿元的交易额,基本相当于万达已经投入的资金,而全部建成则需要2000亿元以上,现金流收入已经无法填平这部分资金缺口。

事实上,就万达商业平台,姜超认为,随着项目开发量的扩大,公司投资性支出将持续处于高位,未来仍有较大资金支出压力。根据公司最新一期中票的募集说明书,2017年-2019年,万达商业主要在建项目计划投资总额分别为563.62亿元、481.77亿元和364.59亿元,未来三年投资计划合计1409.75亿元,将给公司带来较大的资金支出压力。

同时,万达文化集团现金流缺口更大。姜超称,万达文化产业集团盈利能力一般,现金流缺口大,投资性现金流净流出规模较大,2016年为335.8亿元,但经营性现金流净额仅有81.9亿元,缺口高达254亿元。同时2016年筹资性现金流净额为207.44亿元,主要来自取得借款和发行债券收到的现金。

轻资产化输出管理

据媒体报道,王健林透露,万达集团战略会随之做出调整:首先是全力发展创新型、轻资产业务,如影视、体育、旅游、儿童娱乐、大健康、网络、金融等。王健林称,所有这些业务板块,除网络明年才能整体盈利外,其他板块都有利润。其次,万达集团也将大幅减债,计划三年左右清偿集团层面金融机构债务。

万达内部将轻资产类万达广场分为两类:投资类万达广场,即投资者“拿钱下订单”,万达负责找地、建设、招商和运营。而在合作类万达广场模式中,投资者出地又出钱,万达出品牌,负责设计、建设、招商、运营,净租金七三分成,投资者占七成,万达占三成。

2016年四季度,万达连续与中信信托、民生信托、富力集团等新签约了90个万达广场,共1050亿元投资合同。今年6月28日,万达与中信泰富签署合作,后者旗下的商业项目将委托万达商业运营管理,并使用万达广场品牌。

据悉,双方同意交割后文旅项目维持“四个不变”,即品牌不变,项目持有物业仍使用“万达文化旅游城”品牌;规划内容不变,项目仍按照政府批准的规划、内容进行开发建设;项目建设不变,项目持有物业的设计、建造、质量,仍由万达实施管控;运营管理不变,项目运营管理仍由万达公司负责。

事实上,2015年王健林决定“去地产化”时,他就曾向《证券日报》等记者表示,用别人的钱赚钱,就是轻资产。彼时,万达就开始致力于输出管理,而这种运营能力,也可以让其“上市”时更有故事可讲。显然,这也是万达与融创这笔交易要求“四个不变”的背后原因。

孙宏斌豪赌明天

而作为本次交易的接盘方,融创中国的掌舵人孙宏斌也再次向市场展现了其“并购狂人”的本色。借助这笔巨额交易,融创中国预计将新增数千平方米的土地储备,代价则是进一步紧绷的资金链。如果未来市场能如孙宏斌预计的一样良好,那么当下房地产市场万科、恒大、碧桂园三足鼎立的态势,也将被打破。并且,融创还可以完成多元化布局的重要一步。

据万达集团官网显示,万达酒店在万达商业平台下,13个文化旅游城则在万达文化集团平台下,但不管在哪个平台下,于文化旅游城中,住宅、酒店、主题乐园、万达茂等业态几乎都有涉及,这几乎是每个万达城的标配。

正如黄立冲向《证券日报》记者所言,孙宏斌最看重的,是万达文旅项目的土地,“买到这笔资产会让融创拿到不少土地储备”。姜超也表示,截至一季度末,万达商业土地储备面积超过6700万平方米,且收购成本较低,资产质量高。同时,相关研报显示,受三、四线城市项目偏多及政府招商拿地影响,近年来万达的平均拿地成本低于1600元/平方米,可确保未来的销售盈利。

另有业内人士向《证券日报》记者表示,万达对住宅操盘力不强,空有主题乐园等丰富配套,却难以实现住宅项目的溢价空间,而这些,正是孙宏斌擅长的。

实际上,从公告里文旅项目维持“四个不变”的内容看,孙宏斌对于文旅项目的运营并不十分在意,一方面是因为这种商业运营管理十分专业,融创并未这方面的经验和人才,另一方面,继续由万达运营也可以更好的获得政府支付,减少相应的风险。“由融创运营住宅开发,可以让万达文旅的土地获得更高的溢价,并进一步提升融创的销售规模,同时万达也保持了轻资产化的管理输出,双方的目的都能达到,应该说是一个双赢的结果”。有业内人士称。

此外,联合公告最后还提及,双方同意在电影等多个领域进行全面战略合作。而这对于刚刚在乐视网完成登堂入室的孙宏斌来说,诱惑着实不小。孙宏斌年初对乐视的三笔投资中,乐视影业便是其中一员,如果未来可以让乐视影业与万达影业以及院线深度联手,那么孙宏斌的大娱乐布局便可基本完成。

高超财技背后的资金压力

不过,相比于甩包袱“瘦身”冲击IPO的万达商业,融创在这笔交易中最终能取得成果,弹性更大。一方面,这给了融创晋升行业老大的机会,另一方面,市场也担心融创近两年来的疯狂并购,可能会出现类似当年顺驰一样的隐忧。虽然,孙宏斌当下的财技和与金融机构的关系,已是今非昔比。

根据融创2016年年报显示,公司全年实现合同销售金额1506亿元,同比增长121%;营业收入353.4亿元,同比增长53.6%;归属上市公司股东净利润为24.8亿元,同比减少25%。同时,由于去年大规模的资产并购,公司的净负债率已升至121.5%,2015年同期为75.9%,如果把99.57亿元的永续债也作为负债处理,其净负债率将会超过200%。

同期,融创手持现金698亿元,较2015年底的271亿元提升158%,对短期借款的覆盖倍数达到2.1倍,经营安全稳定性较高。同时,在这698亿元现金中,剔除无法随意动用受限制的资金后,公司实际可自由支配的现金及现金等价物为520.86亿元。

而2017年,融创的并购脚步越迈越大,仅一季度便入股了乐视、链家、金科,并收购了4家公司的股权及债权,总共花费194.38亿元。这意味着,融创彼时可自由支配的现金及现金等价物为326.48亿元,截至2016年年末,融创一年到期的浮息负债为129.54亿元,定息负债为196.9亿元,合计326.44亿元,两者几乎相差无几。

如果想要继续并购,增加借款无疑是最为方便的途径。根据国泰君安的托管报告显示,截至今年4月30日,融创房地产集团(收购万达76个酒店项目的主体)借款余额1291.90 亿元,年内累计新增借款金额370.59 亿元。

果然,补充弹药后的融创在时隔2个多月后,又一次出手,以102.54亿元收购了天津著名的烂尾楼项目星耀五洲;随后的5月31日,融创又以21亿元收购了重庆华城富丽,这也是融创首次并购自持项目;6月5日,其又以32.32亿元收购大连润德乾城的全部股权及债权,整个二季度,融创用于并购的资金为155.86亿元。如果再算上与万达的本次交易,2017年前7个月,融创在并购上的总花费便高达891.94亿元。而这一数字,尚未加入融创需承担的13个万达文旅城的全部贷款。根据万达彼时的公告显示,每个万达文旅城的投资都超过百亿元。

此外,孙宏斌透露,交易涉及资金完全来自融创自有资金,当下融创账上还有900多亿元现金。如果根据孙宏斌所言计算,融创在完成与万达的交易后,所持有现金应该在300亿元上下,继续维持和短期负债相近的水平。

“融创的融资手段非常丰富,渠道多元化,包括银行借款、优先票据、资产支持证券、公司债券、信托贷款等等,而这种高超的财技也是支撑其快速并购扩张的重要原因。但这种大规模并购也吞噬了融创的利润,去年融创的利息成本高达27.98亿元,超过了归属股东的净利润。”上述业内人士称,现在的孙宏斌显然是处于要规模的阶段,是为了紧跟房企第一集团,至少不能掉队,至于利润,目前这个阶段只能暂时牺牲一下。

实际上,让孙宏斌敢于大笔借钱的底气还来自于融创快速增长的销售规模。据悉,2017年上半年,融创实现合约销售金额1118.4亿元,同比增长89%,归属于公司的权益合约销售金额为770.6亿元,预计全年销售额可达到3000亿元。“保持这个销售增速,融创的资金链还是可以转起来的,不过市场一旦出现大的变化,融创高杠杆高负债的发展模式就将受到挑战”。有不愿具名的行业分析师称。

此外,需要注意的是,本次与万达的交易金额,已经超过了融创的净资产,构成重大资产交易,根据融创的公司章程与相关法律文件,尚需股东大会批准。

申明:文章由本司人工智能大数据分析系统自动抓取全网最好文章内容自动生成,非人力所为,若有侵犯您的权益请联系我们,我们将立即处理。