点击上方

“蓝色字”

可关注我们

点击上方

“蓝色字”

可关注我们

1.1

、主要板块指数变化

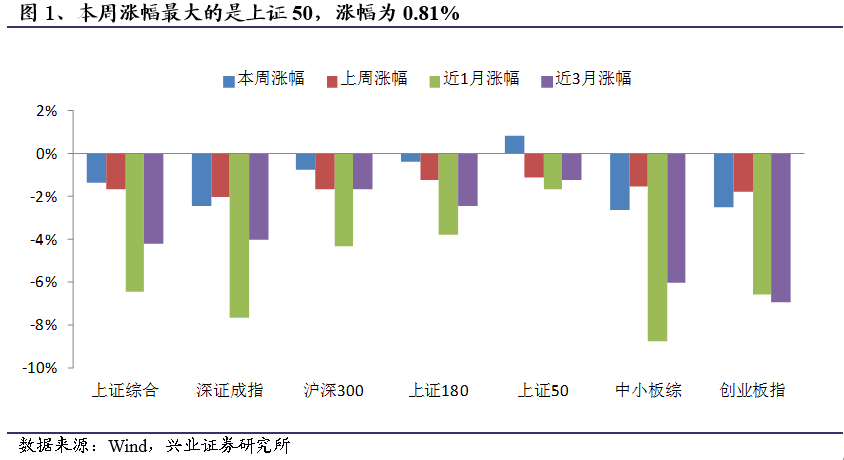

随着金融去杠杆持续加码(本周保险监管再度发力),投资者风险偏好持续收紧,更倾向于选择以上证

50

为代表的板块进行避险,此类板块表现较好。与上周相比,本周上证综指、沪深

300

、上证

180

、上证

50

均小幅回升,而中小板、创业板继续下跌。

整体来看,本周涨幅最大的是上证

50

,涨幅为

0.81%

,与上周相比上升了

1.93%

。本周涨幅最小的是中小板综,涨幅为

-2.65%

,与上周相比下降了

1.13%

。

分具体的板块指数来看,本周上证综指涨幅为

-1.34%

,较上周上升

0.3%

。深证成指涨幅为

-2.47%

,较上周下降

0.42%

。沪深

300

涨幅为

-0.77%

,较上周上升

0.90%

。上证

180

涨幅为

-0.36%

,较上周上升

0.91%

。上证

50

涨幅为

0.81%

,较上周上升

1.93%

。中小板综指涨幅为

-2.65%

,较上周下降

1.13%

。创业板指涨幅为

-2.52%

,较上周下降

0.76%

。

拉长时间区间来看,近

1

个月以来,涨幅最大的是上证

50

,涨幅为

-1.66%

。涨幅最小的是中小板综,涨幅为

-8.79%

。近

3

个月以来,涨幅最大的是上证

50

,涨幅为

-1.22%

。涨幅最小的是创业板指,涨幅为

-6.94%

。

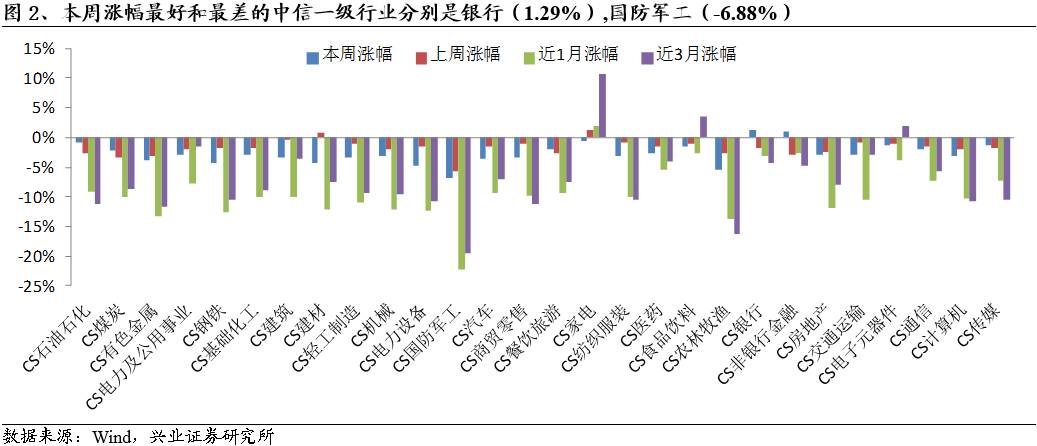

1.2 中信一级行业涨跌幅

本周大金融板块(银行与非银金融)表现亮眼,涨幅显著上升。正如我们在月报中推荐的(

20170501

《监管压力仍在半途,保险是下一个关注点》),

5

月看好大银行和大保险的配置价值。而

以国防军工为代表的高风险偏好板块表现依然最差。

从本周中信一级行业表现来看,本周位列涨幅前三位的行业和对应涨幅分别为银行(

1.29%

),非银金融(

1.03%

),家电(

-0.68%

)。相比于上证综指本周

-1.34%

的涨幅,有较好的超额收益。本周位列涨幅后三位的行业和对应涨幅分别为国防军工(

-6.88%

),农林牧渔(

-5.39%

),电力设备(

-4.86%

)。

从

1

个月的维度来看,位列涨幅前三位的行业是家电、食品饮料、非银金融,对应涨幅分别为

1.94%

,

-2.58%

,

-2.71%

,位列涨幅后三位的行业是国防军工、农林牧渔、有色金属,对应涨幅的涨幅分别为

-22.29%

,

-13.73%

,

-13.35%

。

从

3

个月的维度来看,位列涨幅前三位的行业是家电、食品饮料、电子元器件,对应涨幅分别为

10.59%

,

3.43%

,

1.97%

,位列涨幅后三位的行业是国防军工、农林牧渔、有色金属,对应涨幅分别为

-19.46%

,

-16.35%

,

-11.59%

。

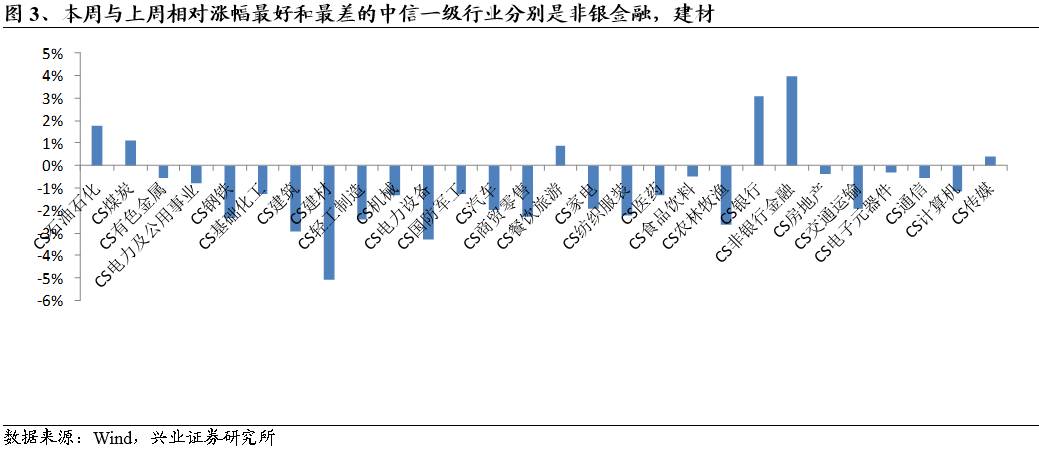

从行业自身本周与上周涨跌幅的相对值来看,本周较上周相对涨幅最大的三个行业,以及其本周涨幅和变化幅度:非银金融(涨幅:

1.03%

,变化幅度:

3.97%

),银行(涨幅:

1.29%

,变化幅度:

3.10%

),石油石化(涨幅:

-0.93%

,变化幅度:

1.74%

)。

本周较上周相对涨幅最小的三个行业,以及其本周涨幅和变化幅度分别为:建材(涨幅:

-4.40%

,变化幅度:

-5.06%

),电力设备(涨幅:

-4.86%

,变化幅度:

-3.27%

),建筑(涨幅:

-3.29%

,变化幅度:

-2.94%

)。

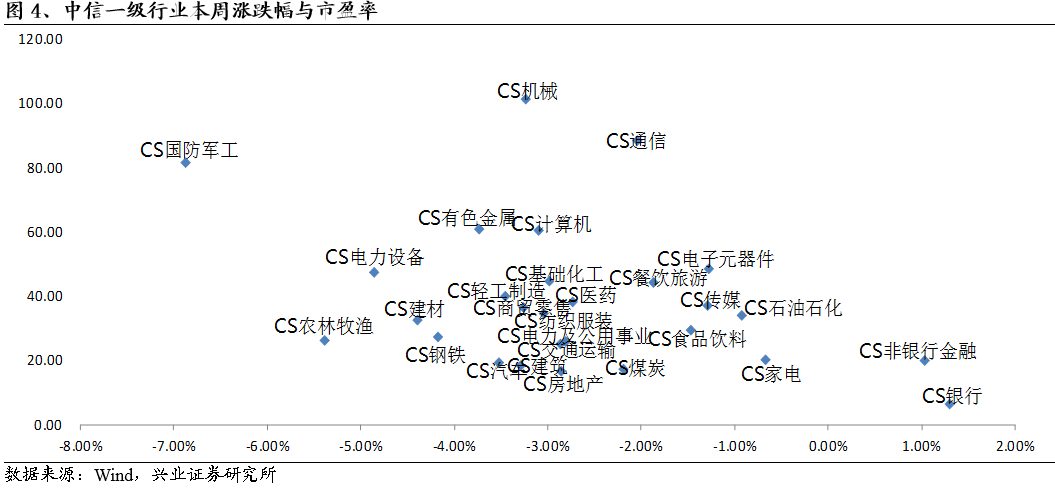

1.3 从PE与PB角度看中信一级行业涨跌幅

我们通过组建市盈率与涨跌幅的平面坐标的四个象限来看。

本周高市盈率行业中涨幅最多的是通信(

-2.05%

),跌幅最多的为国防军工(

-6.88%

),低市盈率行业中涨幅最多的银行(

1.29%

),跌幅最多的是农林牧渔(

-5.39%

)。

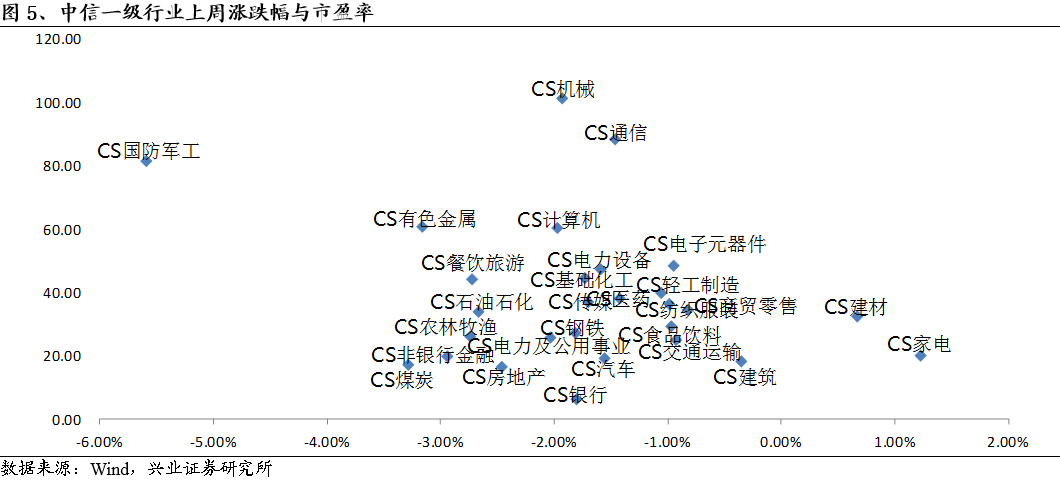

上周高市盈率行业中涨幅最多的是通信(

-1.47%

),跌幅最多的为国防军工(

-5.60%

),低市盈率行业中涨幅最多的家电(

1.22%

),跌幅最多的是煤炭(

-3.29%

)。

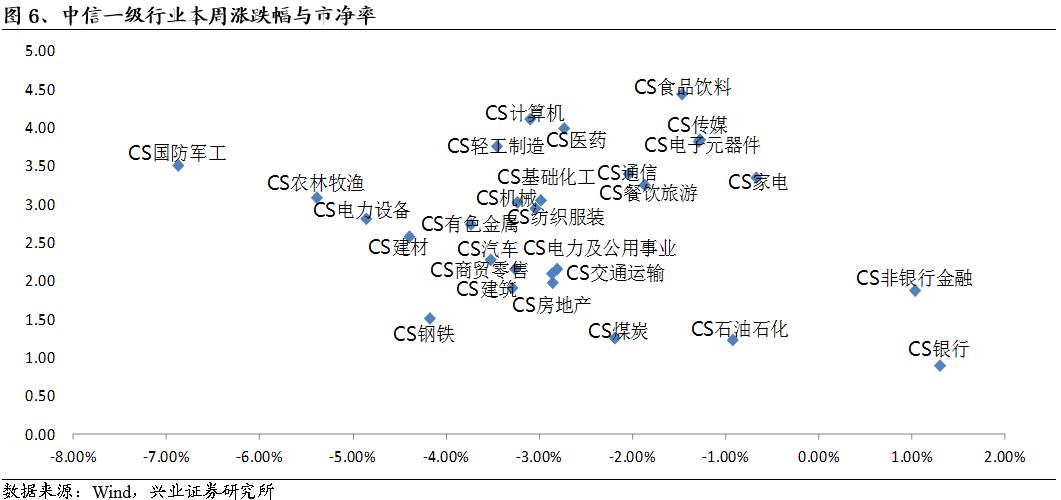

我们通过组建市净率与涨跌幅的平面坐标的四个象限来看。

本周高市净率行业中涨幅最多的是家电(

-0.68%

),跌幅最多的为国防军工(

-6.88%

),低市净率行业中涨幅最多的是银行(

1.29%

),跌幅最多的是钢铁(

-4.18%

)。

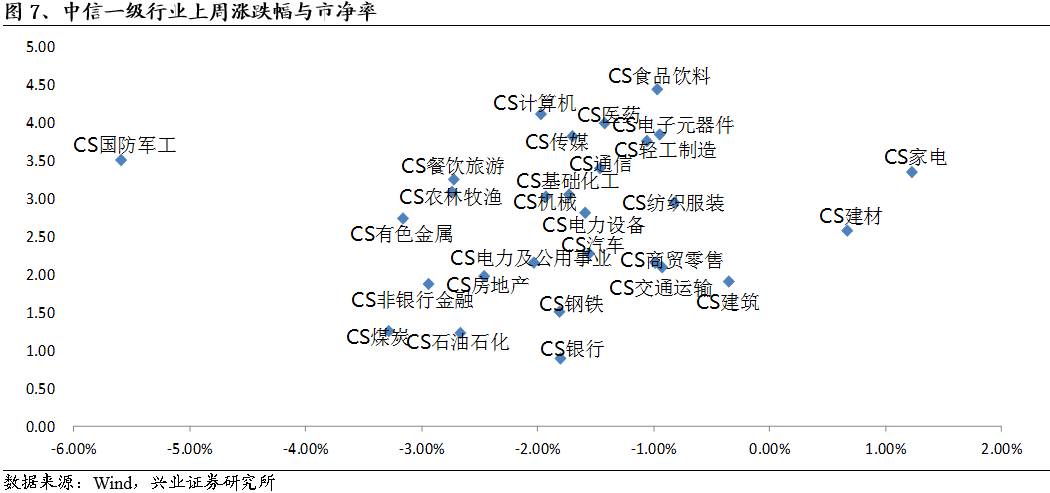

上周高市净率行业中涨幅最多的是家电(

1.22%

),跌幅最多的为国防军工(

-5.60%

),低市净率行业中涨幅最多的是建筑(

-0.36%

),跌幅最多的是煤炭(

-3.29%

)。

2. A

股市场交易数据复盘

2.1

、主要板块交易数据

金融监管在途,本周成交额、换手率较上周继续下降,降幅有所收窄,投资者情绪依然需要时间来修复。

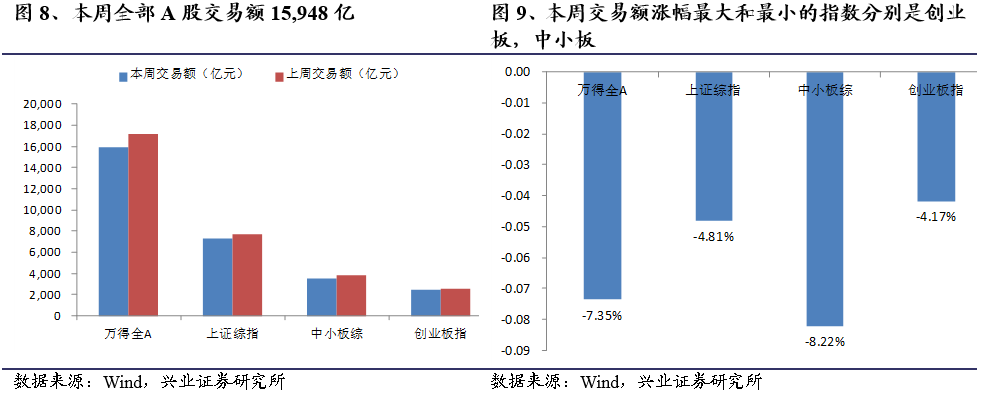

从成交额角度来看,本周全部

A

股成交额

15,948

亿,较上周下降了

1,266

亿。本周上证综指成交额亿

7,302

亿,较上周下降了

367

亿。本周中小板成交额

3,526

亿,较上周下降了

316

亿。本周创业板成交额

2,441

亿,较上周下降了

106

亿。

比较本周与上周的成交额,本周成交额涨幅最大的板块指数依次为:创业板(

-4.17%

),上证综指(

-4.81%

),全部

A

股(

-7.35%

),中小板(

-8.22%

)。

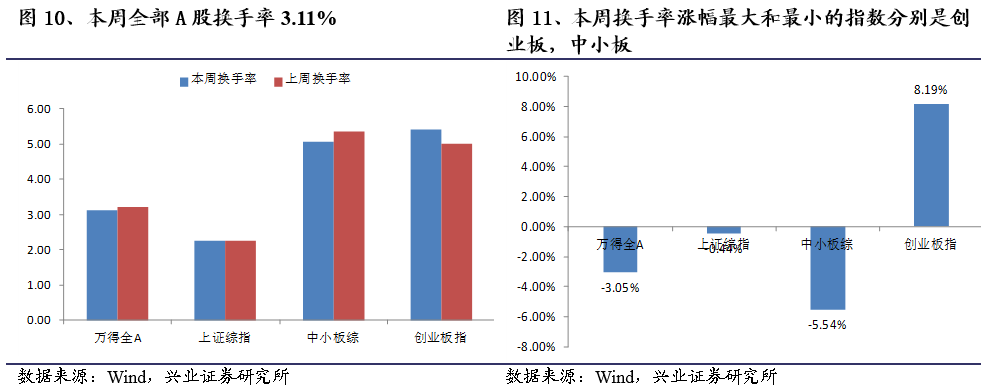

从换手率角度来看,本周全部

A

股换手率

3.11%

,较上周下降了

0.10%

。本周上证综指换手率

2.25%

,较上周下降了

0.01%

。本周中小板换手率

5.06%

,较上周下降了

0.30%

。本周创业板换手率

5.42%

,较上周上升了

0.41%

。

比较本周与上周的换手率,本周换手率涨幅最大的板块指数依次为:创业板(

8.19%

),上证综指(

-0.44%

),全部

A

股(

-3.05%

),中小板(

-5.54%

)。

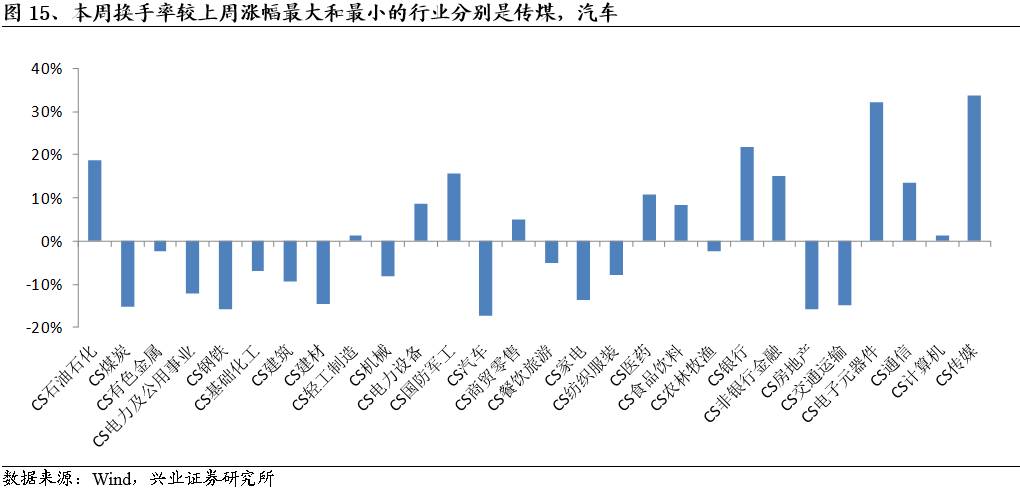

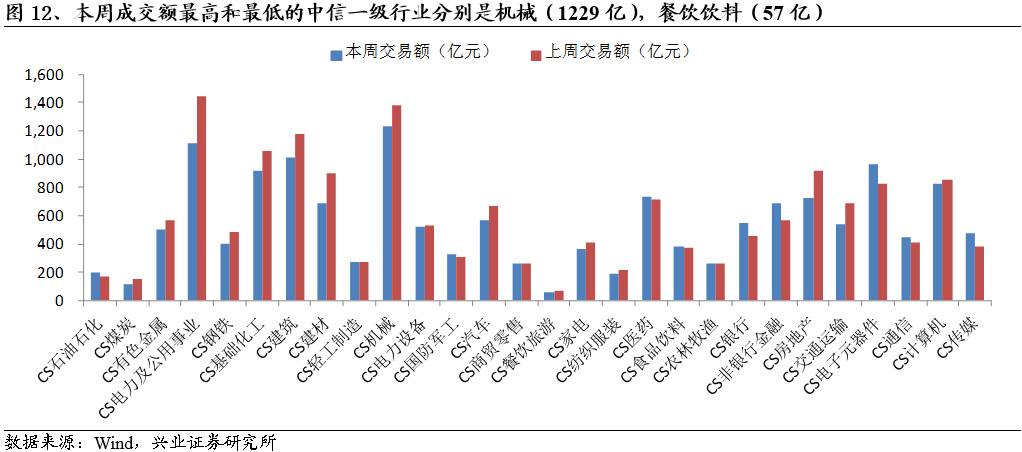

2.2 中信一级行业交易数据

本周大金融板块(银行与非银金融)热度升温。与上周相比,本周银行与非银金融的成交额分别上升

22.28%

,

19.42%

。换手率分别上升

21.86%

,

14.97%

。

从成交额角度来看,本周成交额最高的三个行业是机械,电力及公用事业,建筑。成交额分别为

1229

亿,

1115

亿,

1010

亿。较上周分别下降

150

亿,

331

亿,

169

亿。本周成交额最少的三个行业是餐饮旅游,煤炭,纺织服装。成交额分别为

57

亿,

112

亿,

193

亿。较上周分别下降

6

亿,

36

亿,

25

亿。

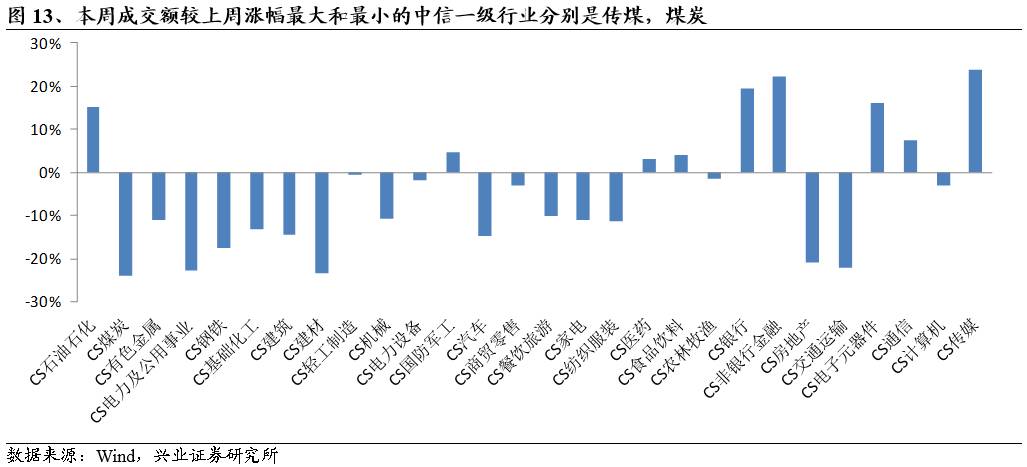

与上周相比,本周成交额相对涨幅最大的三个行业是传煤(

23.90%

),非银金融(

22.28%

),银行(

19.42%

)。本周成交额相对涨幅最小的三个行业是煤炭(

-24.02%

),建材(

-23.49%

),电力设备及公用事业(

-22.87%

)。

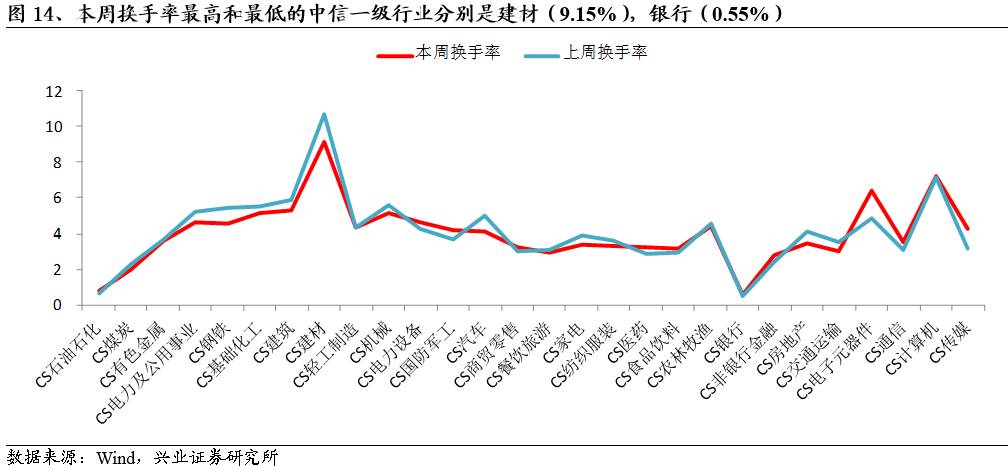

从换手率角度来看,本周换手率最高的三个行业是建材,计算机,电子元器件。换手率分别为

9.15%

,

7.22%

,

6.39%

。较上周分别下降

1.54%

,上升

0.10%

,上升

1.55%

。本周换手率最差的三个行业是银行,石油石化,煤炭。换手率分别为

0.55%

,

0.79%

,

1.95%

。较上周分别上升

0.10%

,上升

0.12%

,下降

0.35%

。

与上周相比,本周换手率相对涨幅最大的三个行业是传煤(

33.73%

),电子元器件(

32.10%

),银行(

21.86%

)。本周换手率相对涨幅最小的三个行业是汽车(

-17.26%

),房地产(

-15.85%

),钢铁(

-15.83%

)