“双面玻璃+金属中框”为3C加工设备提供增长新引擎

核心投资逻辑

※ 经历了“塑料-玻璃-铝合金”的轮回,高端手机有望重新回归玻璃背板。“双面玻璃盖板+金属中框”的设计路线逐渐浮出水面,和传统的金属盖板相比,玻璃盖板将更有利于5G和无线充电技术的应用。苹果在新一代手机上有望使用“双面玻璃盖板+金属中框”,将进一步确立该技术路线在手机行业的主导地位,未来该技术路线在中高端品牌手机渗透率有望逐步提升。

※ “双面玻璃+金属中框”为金属CNC和玻璃机提供增长新引擎:①一方面金属中框比传统金属背板加工更加复杂,耗时更长,行业对金属CNC的需求量将进一步增加;另一方面随着精密结构件公司证券化步伐集体加速,购买设备募投产能抢占市场份额势在必行,双重刺激激发了金属CNC的新增需求,未来无论是2.5D、3D玻璃还是陶瓷盖板都要用到金属中框加固,我们认为未来金属中框的渗透率有望进一步提升,预计2017年国内金属CNC设备新增需求113亿元,同比增长约27%,2017~2021年CAGR为11%。②双面玻璃的设计激发手机玻璃盖板产能扩张,国内玻璃精雕机企业有望充分享受设备增长的饕餮盛宴,预计2017年玻璃精雕机新增市场需求约8200台, 2017~2021年CAGR为27%。

※ 热弯机和陶瓷机蓄势待发。热弯机受益于3D玻璃盖板渗透率提升,未来3~4年整个市场规模将达到90亿元,国内目前主要采购韩日的设备,由于良品率原因3D玻璃盖板尚未大规模量产,随着3D玻璃渗透率和良品率逐渐提高,热弯机设备进口替代未来可期。以小米为代表的部分机型陶瓷背板进入量产阶段,陶瓷机由于技术路线和玻璃机较为相似,我们认为玻璃精雕机生产企业未来有望实现无缝切入。

※ 推荐标的:重点关注劲胜智能、华东重机、田中精机,智慧松德。

※ 风险提示:金属中框渗透率推进不及预期;玻璃盖板推进不及预期。

1.1 智能手机外壳的材质轮回

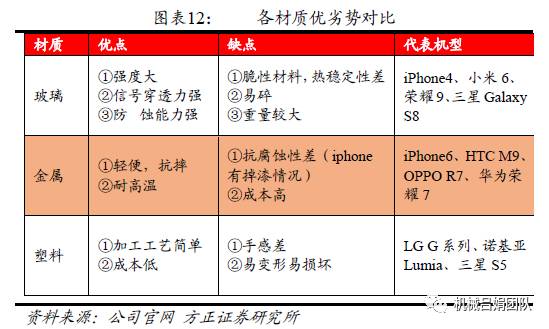

智能手机在产生初期,外壳材质是以PC和ABS为主的工程塑料,工程塑料的优势是耐用性及配色多样性,加工技术更加成熟,加工成本更低。2010年,双面玻璃手机面世,代表机型除了家喻户晓的iPhone4,还有索尼L36h、l39h、xl39h、m51和LG nexus4等。2012年后铝合金机壳因外观与实用性方面的综合优势,逐渐成为手机外壳的主流。

随着5G和无线充电技术逐步应用,未来手机背板的发展可能出现分化,在高端手机方面,随着小米6、华为荣耀9、三星galaxy S7等多款双面玻璃手机逐渐上市,苹果也有望在新一代手机上使用双面玻璃盖板,将进一步确认双面玻璃盖板作为高端智能手机外壳的主流技术路线;在低端手机方面,基于成本价格、5G信号和无线充电技术综合考虑,塑料手机壳有望重新兴起。

1.2 经历了七年轮回,苹果手机有望再次回归玻璃盖板

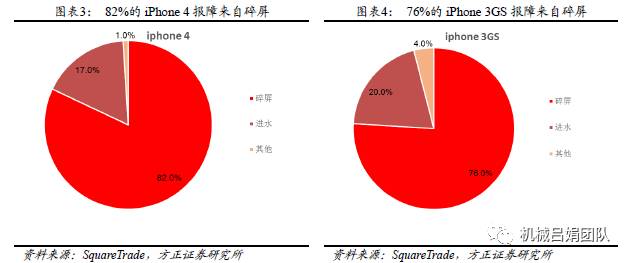

苹果是手机行业的弄潮儿,每一代iPhone产品的创新都带来行业的变革。2010年苹果发布了iPhone4,创新性的将玻璃应用于手机盖板,但从实际使用来看,双面玻璃的设计使得耐用性大打折扣,数据显示使用4个月后,iPhone4报障率比上一款产品iPhone3GS要高出1.9pct,同时碎屏问题占到了报障总数的82%。

考虑到iphone4的重量和碎屏风险,iPhone5采用了6000系列的铝合金手机后盖,重量由137g减轻到112g。6000系列铝合金主要含有镁和硅两种元素,适用于对抗腐蚀性、抗氧化性要求高的场景。特点是可使用性好、容易涂层、加工性好,但在硬度方面差强人意。

苹果从iPhone6s开始使用7000系列的铝合金,该系列属于超硬铝镁锌铜合金,耐磨性和焊接性强、可热处理,相较iPhone5/6,机身强度有较大改观,基本杜绝弯曲变形的情况发生。不过其相对之前iPhone6等采用的6000系列的铝合金,不足之处在于耐腐蚀性较差。

考虑到5G网络和无线充电技术的逐步应用,加之玻璃盖板质量和之前相比也有较大提升,新一代iPhone手机有望再次回归双玻璃盖板。

1.3 三星和HOV率先试水双玻璃盖板,千元机或兴起塑料盖板旋风

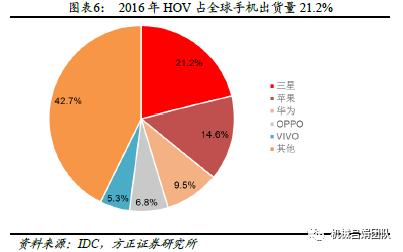

三星手机凭借产品多元化优势在手机出货量排行榜上遥遥领先,尤其是随着Galaxy S7等产品逐步面世,在市场上刮起一波3D玻璃盖板旋风,而以华为、OPPO和ViVO为代表的国产手机也强势崛起,2016年国产手机三大巨头HOV的全球市占率已经达到了21%,在三星受2016年四季度“爆炸门”,Note7手机出货量大幅缩减的环境下,国产手机三巨头出货量总和超过了三星。

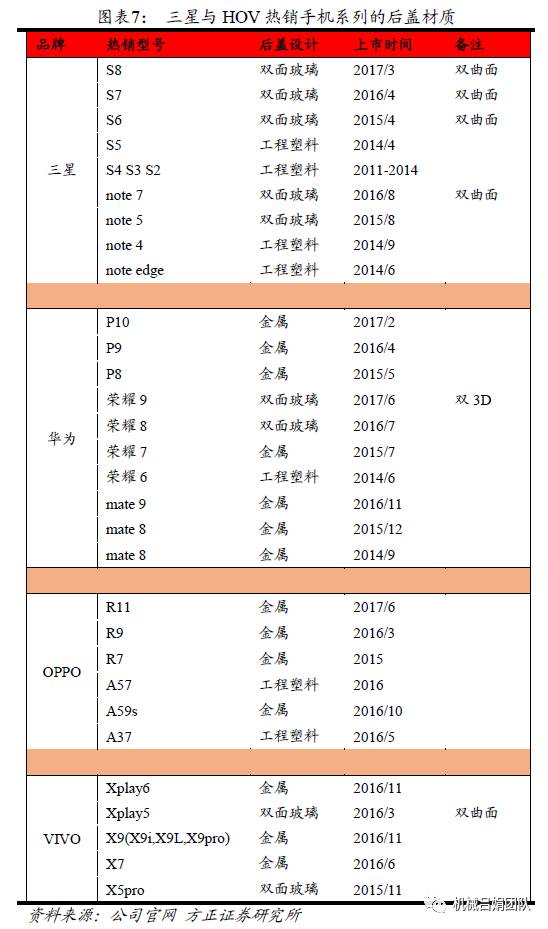

三星和HOV近年来热销的手机相当程度上是跟随苹果引领的技术潮流,2015年之前大多使用工程塑料后盖,从2015年开始逐渐使用金属机壳,但从2016年开始,三星和HOV手机领先于苹果率先试水双面玻璃盖板,取得了可喜的成果。

目前来看,金属材质后盖在国产手机中依然占主导地位。根据2017年5月国内手机出货量显示,华为荣耀8青春版是上榜手机型号中唯一采用双面玻璃设计的款型,小米MIX和金立M2017分别采用陶瓷和皮革制品作为其后盖材质,而其他手机机型后盖均采用铝合金材质。

随着苹果新一代手机使用“双玻璃盖板+金属中框”这一技术路线,将进一步确认该技术路线在中高端手机的领导地位,未来在中高端品牌手机的渗透率将进一步提升;而低端千元机基于价格成本因素考虑,根据我们产业链调研,玻璃盖板的单价约90元,铝合金中框单价150元,不锈钢中框单价220元,传统塑料机壳只有几十元,虽然目前有若干机型使用塑料机壳,但从产业链调研情况来看,短时间内爆发的可能性不大,未来有可能兴起。塑料机壳主要用到磨具制造、注塑成型等工艺,技术和产业链相对成熟,产能充裕,新增设备较少。本文后续主要对手机壳加工成型设备的增量需求进行阐述分析。

1.4 5G与无线充电引发手机双面玻璃盖板技术潮流

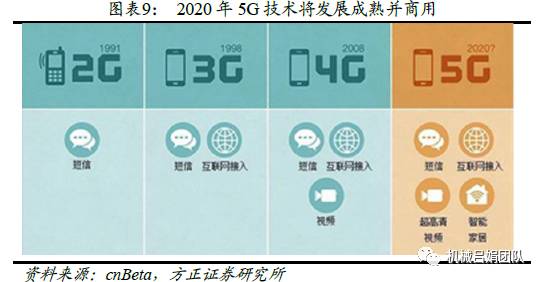

5G技术是未来3-5年行业的主流趋势,是4G之后的新一代移动通信标准。无线通信技术通常每10年更新一代,2000年3G开始成熟并商用,2010年4G技术成熟并商用。2013年,欧盟拨款5000万欧元,加快5G移动技术的发展,拉开了5G技术的研发序幕。5G技术相比4G技术,峰值速率增长数十倍,从4G的100Mb/s提高到几十G /s。也就是说,1秒钟可以下载30余部电影,可支持的用户连接数增长到100万用户/平方公里,可以更好地满足物联网这样的海量接入场景。

2014年5月,三星率先宣布已经开发出首个基于5G核心技术的移动传输网络,并表示将在2020年之前进行5G网络的推广。国内三大运营商也已经制订了2020年启动5G网络商用的计划,最快于2017年展开试验网络的建设和相关测试。

5G对信号要求更高的带宽,增加带宽必然要提高频率,而更高的频段意味着更短的波长,即接近红外线的波段,短波绕射能力差,需要架设微基站和在手机上采用MIMO技术,接入多天线或者天线阵列。手机天线一般安装在手机上部,出于对信号的保护,要求手机尽量避免使用金属背壳,而玻璃是产业化较好的选择。

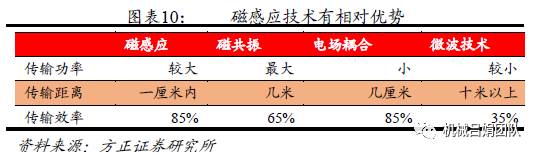

无线充电也是手机未来的主要技术路线。无线充电运用无线电能传输技术,以磁场传送能量,从而不需要使用电线连接,摆脱了线缆对用户使用体验的束缚。无线充电技术具有方便、安全、空间利用率高等特点,能够解决智能手机续航时间短的问题。无线充电技术主要分为四种技术实现方式:磁感应、磁共振、电厂耦合和微波无线传输技术,其中感应耦合是目前的主流技术。手机的金属后盖对无线充电信号干扰强,充电效率低,而玻璃后盖可以被电磁波毫无阻碍地穿透。

综合来看,玻璃背板对5G信号和无线充电信号衰减较小,玻璃品质较之前也有较大提升,良品率也较高,是产业化的最优选择。工程塑料的加工成本相对较低且易着色,但感官体验不及玻璃与金属材质。金属材质的质感光泽较塑料相比更加出色,比玻璃轻便,抗摔性强,但在抗腐蚀性与强度方面难以兼得,尤其对信号衰减影响较大。

“双面玻璃+金属中框”为3C加工设备提供增长新引擎

2.1 金属CNC需求旺盛,2017年国内市场新增需求约113亿元

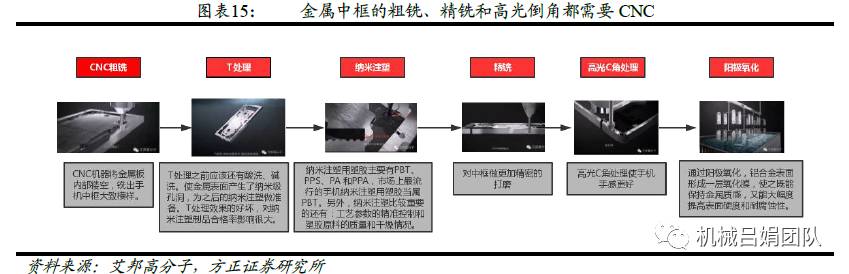

2.1.1 复杂度和硬度提升,金属中框加工难度更大

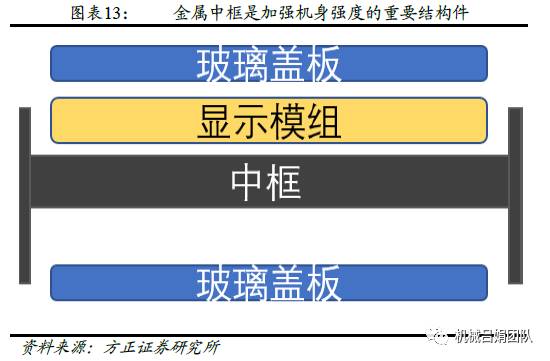

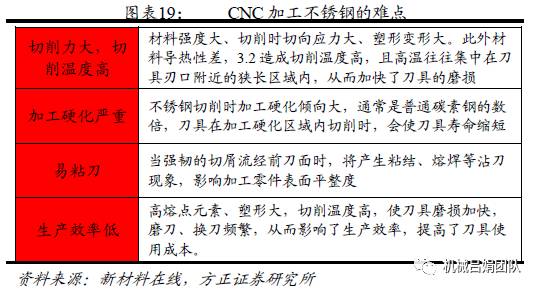

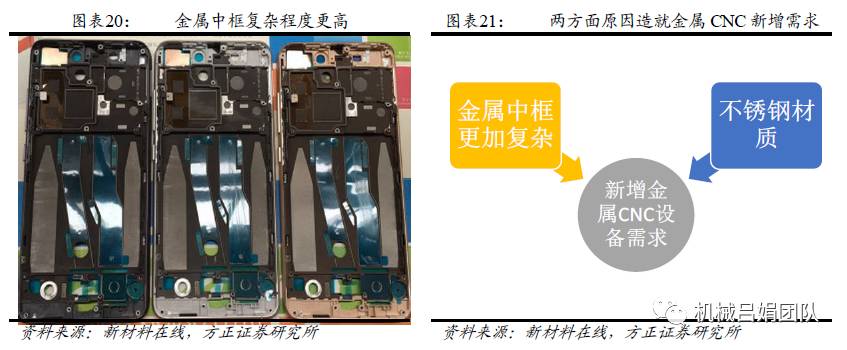

金属中框用来固定正反两面玻璃盖板,对机身强度,内部空间利用率,散热效率等方面也有重要影响,金属中框分为不锈钢中框和铝合金中框,比如小米6、新一代苹果使用的是不锈钢中框,而三星S7等手机目前采用的是铝合金中框,一般来说不锈钢中框加工最为复杂,加工时间最长;铝合金中框加工难度低于不锈钢中框,加工时间介于不锈钢中框和铝合金背板之间。

压铸成型各项指标都很不错,但因为不适合阳极氧化,表面处理问题还没有得到很好的解决;锻压成型和全CNC相比较,锻压工艺需要将材料加热熔融,除了技术要求较高以外,其他方面都具有较强的竞争力。通常来说,金属中框加工采用的是锻压+CNC的工艺。

从材质来看,铝合金中框一般采用7000系列的铝合金,7000系列铝合金属于超硬铝镁锌铜合金,耐磨性和焊接性强、可热处理;不锈钢中框采用奥氏体304不锈钢,小米6就是采用这种材质,业内也叫做18/8不锈钢,可以耐高温800度,具有加工性能好,韧性高的特点,广泛应用于制作要求良好综合性能(耐腐蚀和成型性)的设备和机件,不锈钢中框的加工效率最低,对刀具的磨损也最快,根据草根调研,不锈钢中框的加工成本约是铝合金背板的1.5倍左右。

综上所述,相对于手机传统金属背板,金属中框设计更加复杂,由于防水性、大尺寸等方面要求加工精度更高,加工难度更大,耗时更长,另一方面,有些金属中框采用不锈钢材质,比铝合金的加工难度更大,加工效率更低,两方面原因造就了金属CNC设备的新增需求。苹果在新一代手机上使用“金属中框+双玻璃盖板”,将进一步确认该技术路线在手机上的主导地位,随着金属中框在三星、HOV等品牌机型渗透率逐步提升,金属CNC设备需求量有望进一步增长。

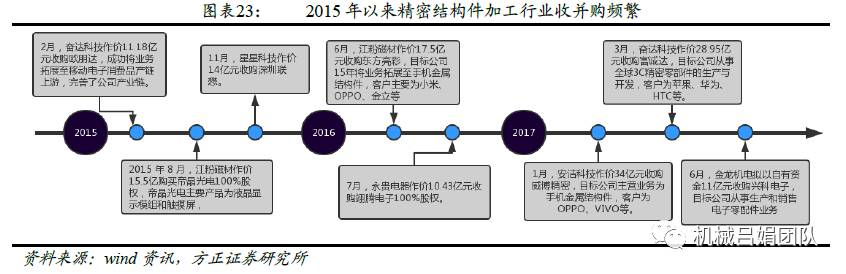

2.1.2精密结构件企业资产证券化加速,引爆设备强劲需求

2017年上市的精密结构件企业中,捷荣技术与科森科技主营业务为手机结构件;科达利从事锂电池结构件业务,主要涉及汽车、3C等行业。

截止至2016年,捷荣技术拥有注塑机292台、CNC数控加工中心500台、各类涂装线10条、各类镀膜线10条,年生产能力接近7200万套塑料结构件以及3953万件金属结构件。2015、2016年三星华为贡献了公司收入的66.79%和52.45%。

科森科技主营业务为金属精密结构件,2015、2016年手机及平板电脑结构件营收占比分别为84.22%和83.88%。苹果是公司最大的客户,2013至2015年,苹果手机结构件业务营收占总营收的比重分别为49.07%、51.85%和65.98%。根据草根调研了解,2016年公司拥有约1700台CNC设备,截至2017年上半年,公司已经拥有4700台CNC设备,年底有望增长到6000台。

除了通过IPO上市,行业内资源整合趋势也愈演愈烈。越来越多的精密结构件企业实现资产证券化,充裕的资本为扩张产能抢占市场份额提供了有力保证。

2.1.3受益下游3C高景气,2017年CNC设备新增需求增速约27%

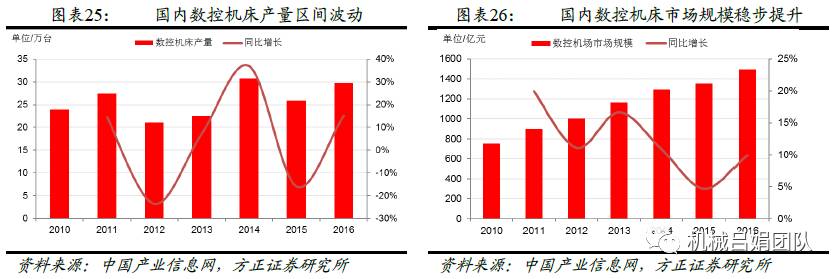

从整个机床行业来看,国内数控机床产量在2011年前保持高速增长,受经济下行影响,2012年后产量呈现区间波动格局,从市场规模上看,数控机床行业的整体规模历年一直保持增长态势,增速2013年后有所回落,2016年逐步攀升。

虽然数控机床行业整体变化不大,但内在结构却发生巨大变化,随着近年来下游消费电子行业的崛起,3C自动化设备成为拉动数控机床行业增长的主要引擎。从市场规模增速来看,2010~2015年消费电子行业的市场规模CAGR为14.5%,比数控机床行业高出2pct。

从2016年全球出货量来看,手机占3C产品总出货量的73%,是3C自动化设备主要的需求来源,笔记本和PC的占比为21%。根据IDC数据显示,2016年笔记本和PC的全球出货量在2.56亿台,预计到2020年是2.5亿台,笔记本和PC的出货量没有太大变化,市场需求主要来自产品内部硬件更新换代所带来的新机需求。

而手机方面, 2015和2016年全球智能手机出货量为14.37和14.71亿部,预计2017年智能手机出货量将超过15亿部,手机整体出货量处于稳步增长态势,同时金属中框、双面玻璃盖板等手机外观新技术层出不穷,对中游设备的新增需求尤为明显。

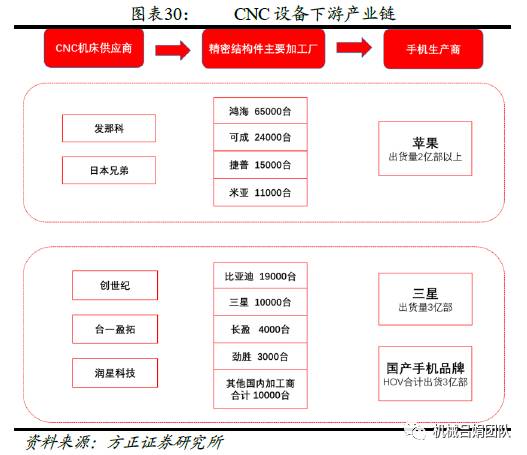

从金属CNC设备产业链来看,苹果的结构件供货商,通常使用日本发那科和兄弟的CNC加工设备,而三星和国内手机厂商的CNC设备大部分选择国产品牌。

日本发那科是世界著名的专业生产工厂自动化设备和机器人的综合制造商,生产的CNC 和机器人产品多年来在全球市场的占有率一直保持领先地位。基于在数控系统上的优势,其开发的CNC 加工中心在产销量、质量稳定性、技术先进性等方面具有全球领先地位。和发那科一样,日本兄弟公司也是世界CNC加工设备制造行业的龙头企业。

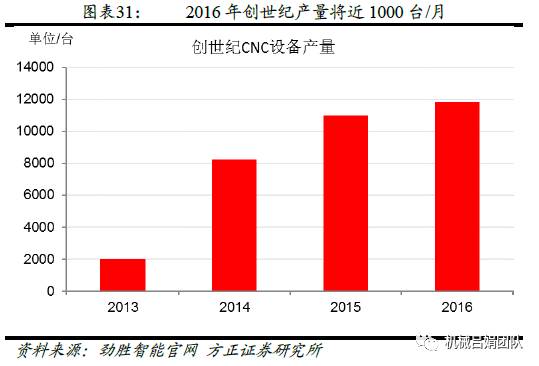

国内企业创世纪是我国CNC加工设备的龙头,在市占率、技术研发、客户资源、规模效应和售后快速响应等方面处于国内市场领先地位。产品在技术水平、产销规模、服务能力等方面可与全球领先的日本FANUC、兄弟公司竞争,获得业内消费电子金属结构件龙头企业高度认可,业内拥有较高的口碑。

根据草根调研,从2010年至今创世纪累计生产CNC设备约4万台,仅2013年以来创世纪产销的CNC设备的市占率就已达到19%。根据公司公告,2015年比亚迪拥有1.5万台CNC设备,其中创世纪累计销售4910台。

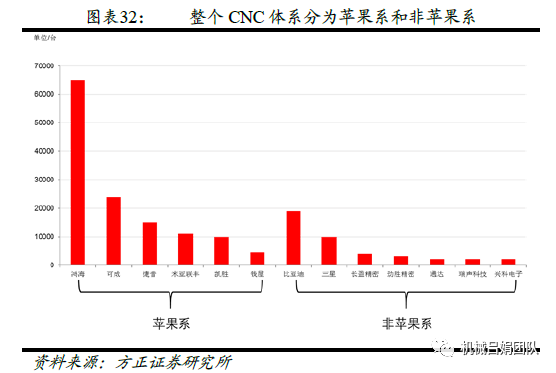

从目前的行业保有量看,苹果系的鸿海拥有市场40%的CNC设备。鸿海创立于1974年,是全球3C代工领域规模最大,成长最快的高新技术企业,70%的苹果订单都由鸿海负责。

比亚迪电子拥有金属CNC设备约19000台,主要客户包括黑莓、戴尔、惠普、HTC、华为、诺基亚和三星等。自2011年在A股上市以来,手机部件及组装服务就一直是比亚迪电子第二大收入来源,占主营业务收入三成以上,2016年该业务实现营收390.34亿元,占主营收入37.78%

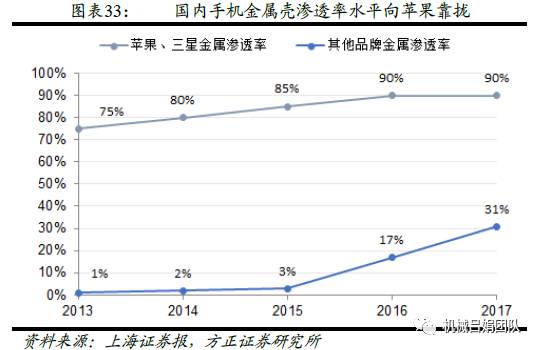

随着金属机壳在中低端手机渗透率进一步增长,金属CNC仍有较强需求:和苹果、三星等客户相比,国内品牌手机金属壳渗透率仍维持较低水平,根据上海证券报的数据,苹果手机2016年金属壳渗透率为90%,而国内品牌手机不到20%,未来大量国产中低端手机步入金属机壳的行列,金属CNC设备的需求量仍将进一步增长。

受益金属中框设计,CNC设备景气度上行:金属中框比之前的铝基盖板加工更加复杂,尤其是不锈钢中框材质更硬,加工时间比铝基盖板更长,将激发更多金属CNC设备需求。下面是我们对金属中框未来需求的测算。

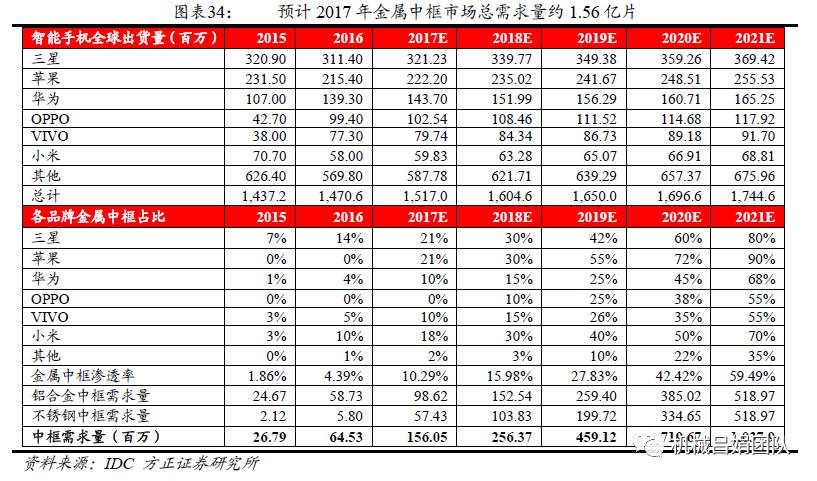

①根据IDC预测,2017年全球智能手机出货量将达到15.17亿部,2021年将达到17.45亿部,按照2016年的市场占比情况,三星、苹果和HOV的出货量将达到3.21、2.22和3.26亿部。

②三星的S6到S8均采用金属中框设计,2015年金属中框在三星手机的渗透率为7%,预计2017年达到21%。

③苹果2017年上市的新一代手机大概率采用金属中框设计,结合苹果每年第四季度的销量占比,我们估算苹果2017年采用金属中框的新款手机销售占比将达到21%。

④其他国产厂商除了OPPO目前还没有采用金属中框设计新机型的预告,华为、小米和VIVO按照之前金属中框机型的出货量数据计算,预计在2017年中框占比也将分别达到10%、18%和10%。

⑤从现有的产品来看,小米和苹果新一代手机使用的是不锈钢中框,三星、华为、Vivo等使用的是铝合金中框,到2021年预计不锈钢中框和铝合金中框各占金属中框的半壁江山。

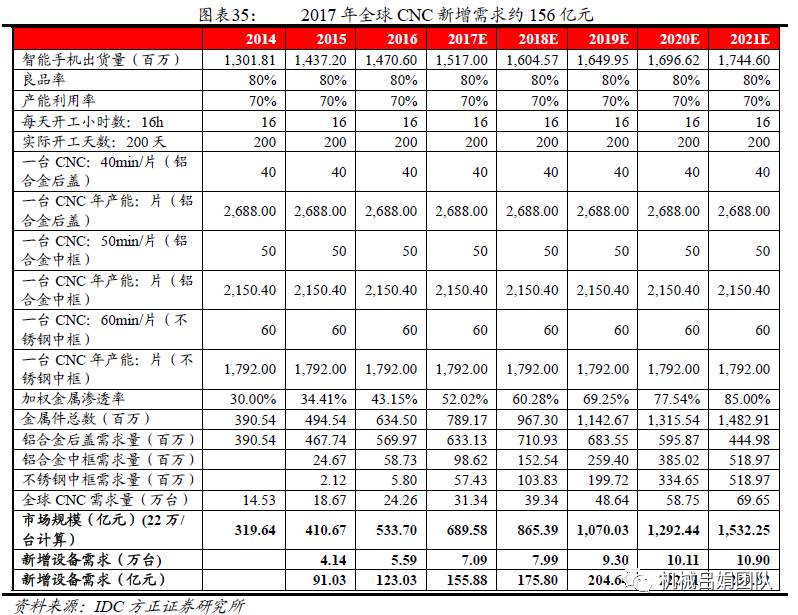

根据我们测算的结果,2017年智能手机金属中框需求量是1.56亿片,其中不锈钢中框的需求量为5700万片,2021年金属中框需求量是10.38亿片,其中不锈钢中框需求量约5.19亿片。

根据草根调研结果,CNC设备加工铝合金背板的时间为40min,铝合金中框和不锈钢中框的加工时间分别为50min和60min,良品率为80%。结合捷荣股份招股说明书公告,业内产能利用率70%,智能手机加权金属渗透率2015和2016年分别为34.41%和43.15%,预计2017年整个市场加权金属渗透率为52.02%,到2021年将达到85%。

根据IDC各品牌手机的数据测算,预计2017年全球将新增金属CNC设备需求为7.09万台,金属CNC设备各家售价均有区别,从十几万到三四十万不等,我们取价格中位数22万元/台计算,新增需求约156亿元,同比增长26.70%,2017~2021年全球新增CNC设备需求CAGR为11.37%。

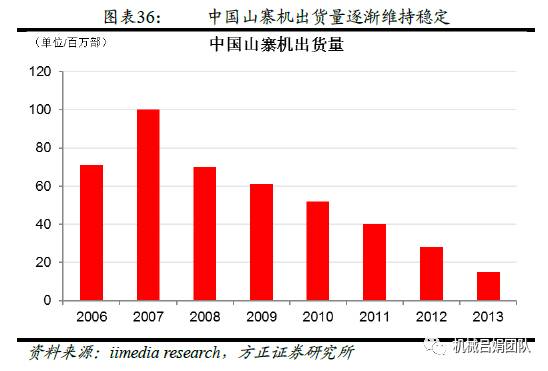

值得一提的是,中国的手机市场,还有一个特别的群体,即“山寨机”,指那些没有自己的技术,全靠攒件制成的贴牌手机。山寨手机属于灰色领域,难以获得统计数据,但在中国手机市场占有不小的份额。

根据新闻报道,中国山寨手机市场的巅峰应该出现在2007、2008年,最高市场规模应该在1亿部左右,2008年后,山寨手机市场的价格竞争加剧,热度已经开始降温。尤其是2010年开始,国务院和国家工商总局要求各地开展打击侵犯知识产权和制售假冒伪劣商品专项行动,“山寨手机”是“双打”重点,山寨手机市场逐步萎缩,但依旧占据市场出货量中较为重要的地位。

根据某爆款手机评测软件数据,在362.41万的软件使用用户中,山寨机用户数量13.68万,山寨机占比约3.77%。2016年国内手机需求量为4.12亿部,占全球手机销量的28.67%,预计2016年中国山寨机手机出货量为1500万部,结合IDC预测2017和2021年全球智能手机出货量为14.7和17.45亿部,预计2017和2021年中国山寨机的出货量为1589万部和1886万部。

另外还需考虑翻新机的市场规模,根据Gartner的预测数据,2017年全球官方翻新手机的需求将为1.2亿部,按照更新需求占年出货量的比重为7.91%,2021年翻新机需求约为1.38亿部。

综上所述,2017和2021年中国山寨机和翻新机的总出货量分别为1.35亿部和1.56亿部,对金属CNC的总需求量分别5.04和5.80万台。按22万元/台计算,这部分金属CNC的市场总规模分别是110和127亿元。结合之前预测全球品牌智能手机数据,其中国内产能占全球市场的70%左右,预计2017年国内CNC设备总规模近600亿元,其中2017年新增设备需求约113亿元,同比增长27.04%,2017~2021年国内金属CNC新增需求CAGR为11.09%。

2.2 手机双面盖板玻璃开启国内玻璃精雕机高增长模式

2.2.1 2021年玻璃盖板市场规模有望达到550亿元

随着双面玻璃时代的来临,玻璃盖板的出货量有望出现爆发式增长。按照20元一片的单价计算,2016年双面玻璃盖板市场规模约为300亿元,预计到2021年双面玻璃的渗透率将达到50%,市场规模将达到550亿。

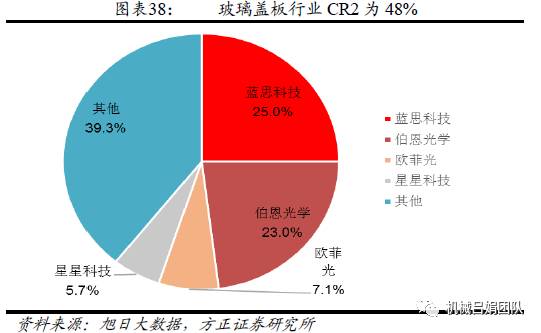

玻璃盖板行业集中度较高,蓝思科技和伯恩光学占据了行业一半的规模,苹果和三星的玻璃盖板基本来自这两家,整个行业CR10为86.24%。玻璃盖板行业成金字塔型排序,底层的企业数量大,产能过剩,生产的产品精度低,竞争力差,所以利润被下游厂商挤压情况很严重,而处于金字塔顶端的企业壁垒较高,产品因附加柔性生产,个性化定制等高尖端技术,毛利率较高。

伯恩光学是港资公司,主要工厂在惠州市,2016年伯恩光学生产玻璃件4.6亿片,拥有超过2.6万台生产设备。

蓝思科技是2016年营业收入152.36亿,净利润12.04亿。2017年公司启动了蓝思科技东莞塘厦项目,该园区以生产与智能手机、电脑、汽车等相配套的高精密金属零部件产品为主,总投资约45亿元,项目达产后,公司有望实现年产6亿片玻璃盖板的产能。

2.2.2 玻璃精雕机受益双面玻璃盖板技术路线有望爆发增长

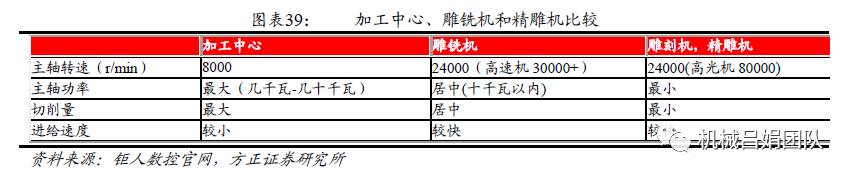

玻璃精雕机是数控机床的一种,主要应用于各种超薄玻璃的精细加工、异形切割。目前精雕机使用的刀具一般采用金刚石磨头,配合24000~40000转的主轴转速,实际是以磨而非切削,配合特殊的磨头,可以实现对超薄玻璃的开孔、开槽、上下一次性倒边、异形玻璃精准切割、外形加工、倒角等加工工艺。

从玻璃精雕机的行业来看,基本没有外商的产品,都是国内品牌的天下,北京精雕是行业的龙头,成立至今累计销售各类精雕机、CNC设备等七万余台,年产值超过40亿元,在玻璃精雕机市场占有率约25%。

未来采用金属中框的手机大概率使用双面玻璃盖板,按照之前我们对金属中框的预测,预计全球手机市场2017年新增玻璃盖板需求量1.37亿片。

玻璃精雕机有单头和双头之分,可以同时加工多片盖板玻璃,为了测算方便,根据草根调研,玻璃盖板的加工时间大约为5min/件,每天分两班,加工时长总计16h,一年开工天数为200天左右,良品率为70%左右,按照上述生产参数计算,一台精雕机年产能近1.9万件玻璃盖板。

另外考虑山寨机和翻新机的市场,这两类手机主要集中在品牌手机上,双面玻璃的渗透率会相对较高。预计2017年玻璃精雕机新增需求量约8200台,新增需求空间约12亿元,同比增长近100%,2017~2021年玻璃精雕机新增需求CAGR约为27.05%。

值得一提的是,我们测算的是精雕机应用于手机行业的需求量,还有相当一部分精雕机的产能被应用于其他玻璃组件生产,比如数码相机等等,这一部分很难进行量化统计且每年需求量相对稳定,玻璃精雕机的新增需求未来主要还是来自于智能手机的驱动。

3.1 三星率先使用3D玻璃盖板,热弯机进口替代未来可期

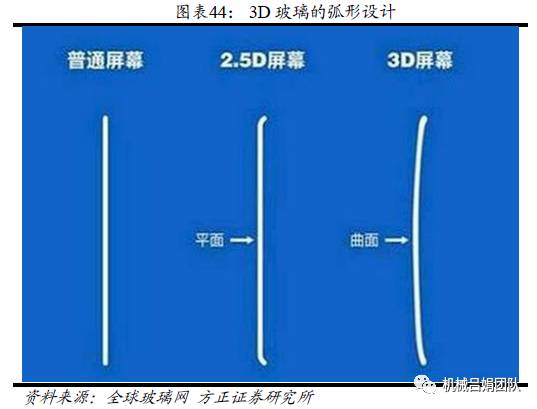

2D玻璃就是传统的平面玻璃,没有任何弧形设计;2.5D边缘是弧形设计,中间还是平面。主要采用玻璃雕刻机雕刻而成;而3D玻璃无论中间还是边缘都采用弧形设计。

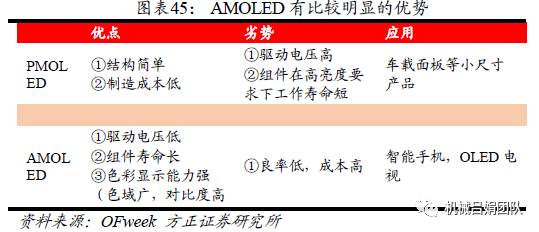

随着柔性OLED屏的广泛应用,可弯曲的3D玻璃成了首选。OLED按照驱动方式的不同可分为PMOLED和AMOLED,PMOLED单纯的以阴极、阳极构成矩阵状,以扫描方式点亮阵列中的像素,每个像素都是操作在短脉冲模式下,为瞬间高亮度发光。AMOLED的基础是有机物发光体,成千上万个只能发出红、绿或蓝色这三者颜色之中的一种的光源被以一种特定的形式安放在屏幕的基板上,这些发光体在被施加电压的时候会发出红、绿或者蓝色,在调节三原色的比例之后,发出各种颜色。

OLED与传统的LCD显示方式不同,无需背光灯,采用非常薄的有机材料涂层和玻璃基板,当有电流通过时,这些有机材料就会发光,而且OLED显示屏幕可以做得更轻更薄,可视角度更大,并且能够显著的节省耗电量。同时相比于传统的LCD屏幕,色域更加宽广,可视角度大,可以任意变形,OLED屏幕成了电子屏幕的主流。而3D曲面玻璃是目前适配OLED柔性屏的盖板最优选择。

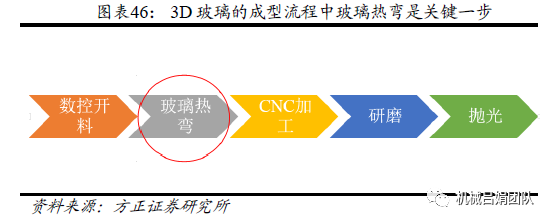

加工3D盖板玻璃有两种方法,一是全玻璃精雕机加工,采用玻璃精雕机完全以机械切削成型的方式加工,生产效率主要受3D曲面盖板玻璃的曲率半径及产品高度影响;另一种是热弯机+玻璃精雕机的方式,采用烤炉、石墨模具等热弯设备先把玻璃加热到软化点,通过自由贴合模具成型或模具压力成型的方式来固定玻璃的3D曲面曲率后,冷却成粗坯,然后采用CNC数控机床进行传统的机械加工成型,从目前来看“热弯+玻璃精雕”的技术路线有望成为未来的主流。

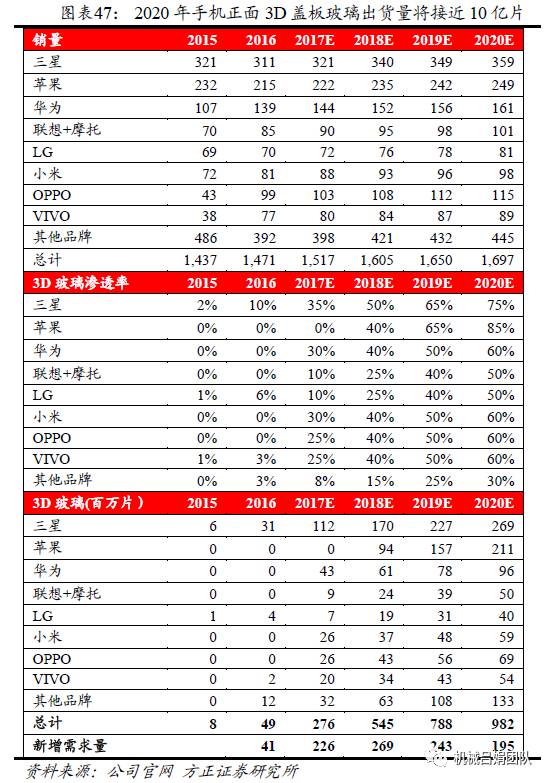

未来随着OLED屏的大量使用,3D玻璃盖板是大势所趋。结合金属机壳的发展趋势,预计3D玻璃渗透率也会快速增长。不考虑折旧,假设到2020年3D玻璃盖板在苹果的渗透率为85%,三星的渗透率为75%,HOV和小米的渗透率为60%,则2021年3D手机玻璃盖板的需求量为9.82亿片,如果考虑使用3D正面玻璃盖板的手机有30%也使用3D背板玻璃,则需要12.77亿片3D盖板玻璃。

根据草根调研的情况,3D玻璃目前良品率较低,主要受到设备工艺的限制。以热弯机设备为例,一般300~400台以上的热弯机的规模化生产,算上良品率每天可以生产35万片3D玻璃盖板,按实际开工天数200天计算,一年的产量约是7000万片左右。假设2021年3D玻璃盖板12.77亿片的出货量,预计2021年国内玻璃热弯机的总需求将达到5600台,热弯机160万元/台计算,玻璃热弯机整个市场规模为90亿元。

预计日韩热弯机设备企业将率先受益,随着国内厂商热弯机技术逐渐出现突破,国内产业链对热弯机强劲需求拉动,国产热弯机设备有望实现进口替代。

3.2 陶瓷机市场初露峥嵘,玻璃精雕机企业有望无缝切入

陶瓷也是手机后盖材质的选择之一,陶瓷还可用于指纹识别的贴片以及例如锁屏和音量键等小型结构件。陶瓷后盖在美感和质感上可以媲美玻璃和金属材质,而且相较金属而言,陶瓷有较强的抗腐蚀能力。至关重要的是,在5G加速布局,无线充电技术产业化的背景下,电磁信号对陶瓷的穿透力最强,陶瓷对金属机壳的替代有天然的优势。

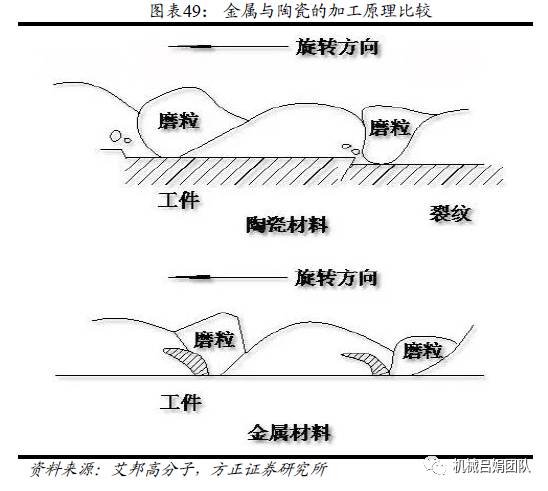

陶瓷机加工主要是用于机身的修整处理,使手机机身曲线更加柔和,观感更舒适。陶瓷属于硬质材料,其磨削机理与金属材料有很大的差别。陶瓷磨削过程中,材料脆性剥离是通过空隙和裂纹的形成或延展、剥落及碎裂等方式来完成的。

但陶瓷后盖成为后盖的主流材质还面临一些尚待克服的问题,氧化锆陶瓷烧结后硬度高,物理加工难度大,良品率较低,行业尚未形成规模效应,导致陶瓷后盖的单位成本较高,离真正规模化还有不少的路要走。

目前小米已经生产了多款陶瓷机壳手机,除了小米MIX,小米5和小米6都推出了陶瓷尊享版。

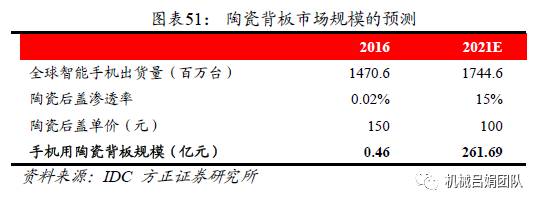

随着技术水平的完善和成熟,陶瓷外壳在未来智能手机的渗透率也将不断提高。2016年渗透率为0.02%,预计到2021年这一数字有望达到15%。2021年手机陶瓷背板总需求量与市场总规模将达到2.62亿片和262亿元。陶瓷机与玻璃精雕机在加工原理上有所类似,未来最先受益陶瓷机放量的企业大概率是玻璃精雕机的生产厂家。

4.1 劲胜智能

4.1.1 创世纪业绩亮眼,进入加速成长期

公司于2015年收购国内CNC设备的领军企业创世纪,受益于新一代手机正反玻璃盖板+金属中框的技术路线和国内金属机壳在中低端手机壳渗透率提升所带来的红利。未来公司的CNC业务仍将保持强劲增长,强者恒强。公司目前的玻璃精雕机已经进入主要客户体系,随着双面玻璃在中高端机型逐步应用,公司的玻璃机业务有望成为拉动业绩增长的新引擎。

4.1.2 产品结构逐步优化,主业触底反弹

公司本部主要生产金属和塑胶手机壳,目前金属手机壳良品率已达到行业较高水平,处于逐渐放量过程;塑胶机壳未来有望也有望在千元机市场再度兴起,本部业绩触底反弹。

4.2 华东重机

4.2.1收购润星科技,进军3C自动化行业

公司拟以29.5亿元的价格收购润星科技,润星科技是国内CNC设备的新星,目前主要客户是比亚迪电子和连泰精密,2016年润星科技的钻工加工中心产量是4000多台,2016年润星科技净利润1.69亿元,根据收购协议,润星科技2017~19年归母净利润不低于2.5、3和3.6亿元。

4.2.2主业受益港口固投,集装箱装卸业务有望复苏

公司本部主要业务是集装箱装卸业务,在手订单充裕,公司集装箱装卸设备不断向高端化,智能化进军,受益港口固定资产投资进入快车道,公司主要有望迎来高速增长期。未来随着国家一带一路政策,公司将逐步开拓海外业务。

4.3 田中精机

4.3.1收购远洋翔瑞,进一步完善公司业务结构

公司用现金方式收购远洋翔瑞55%股权,同时标的公司业绩承诺2016-2018年实现归母净利润5000万元、6500万元、8500万元。远洋翔瑞主营业务为玻璃精雕机和金属CNC等,随着3C行业技术升级和公司下游客户扩产,远洋有望超期实现业绩承诺。同时随着远洋热弯机的不断成熟,有望快速推向市场,成为业绩的一个重要推动点。

4.3.2数控绕线设备龙头,主业稳步增长

公司作为国内数控绕线设备龙头企业,在中高端电子线圈市场具有较强的性价比、一体化服务等优势,产品主要用于电感器、变压器、继电器等电子基础部件的加工,受益于下游3C行业的高景气,公司主业有望稳步增长。

4.4 智慧松德

4.4.1大宇精雕完成业绩承诺,加大布局3C自动化产业

2014年,智慧松德收购大宇精雕,目前大宇精雕已经完成了三年业绩承诺。目前大宇精雕主营业务包括 2.5D/3D 玻璃精雕机,金属钻攻中心、3D 玻璃热弯机等,公司同时整合了行业资源,为客户提供自动化整体解决方案。

4.4.2逐步剥离传统印刷机业务,公司轻装前行

近年来公司传统主业印刷及业务由于行景气下滑,处于亏损状态。2016年母公司实现营业收入4312万元,母公司报表净利润亏损达到3117万元。为了为提升公司整体盈利水平,公司逐渐对印刷机业务的剥离和处置。

方正机械于百战/吕娟团队:用研究创造价值,为您保驾护航!