点击上方“站在Ju人肩上A”,关注后了解更多精彩内容!!

结论:现金申购!

当年上市单店价值超2千万,如今股价跌去了87%,单店价值滑落到280万。略低于茶百道的单店价值322。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

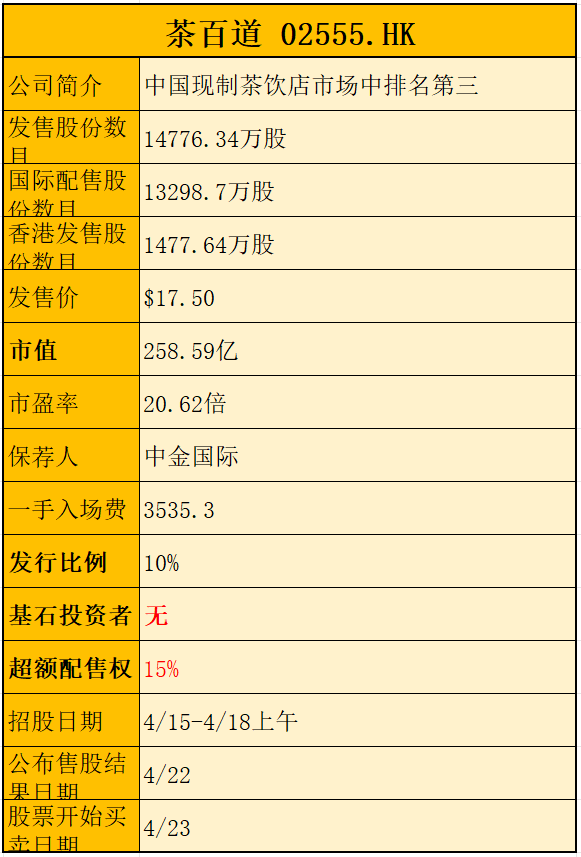

2024年度第014支新股

2008年第一家茶百道在四川成都成立。

据弗若斯特沙利文的报告,按2023年零售额计,

茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%

。截至最后实际可行日期,茶百道在中国共有8016家门店,遍布全国31个省市,实现中国所有省份及各线级城市的全覆盖。2023年,茶百道门店的总零售额达到约169亿元人民币。

回拨机制

单位:人民币千元

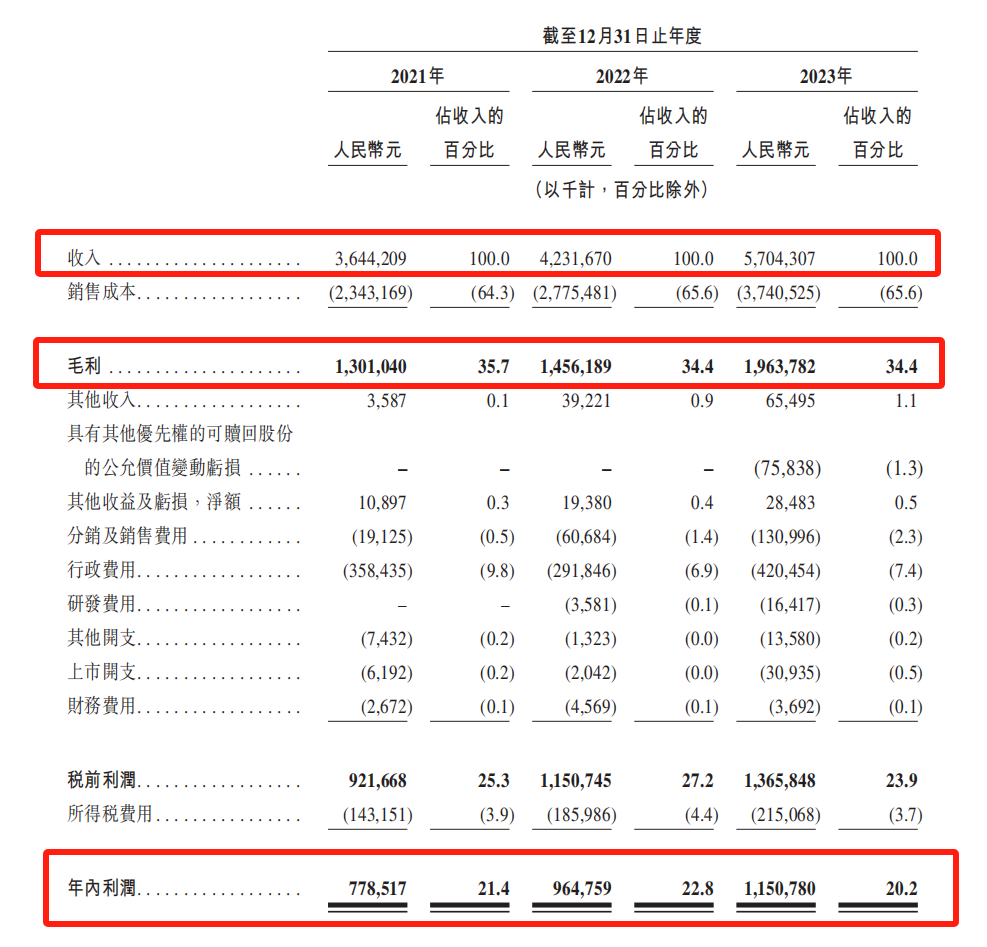

财务资料显示,

2021~2023年公司收入分别为36.44亿元、42.32亿元、57.04亿元,年复合增长率16.1%;

2021~2023年公司毛利分别为13亿元、14.56亿元、19.63亿元,毛利率分别为35.7%、34.4%、34.4%;

2021~2023年公司净利分别为 7.79亿元、9.65亿元、11.51亿元;

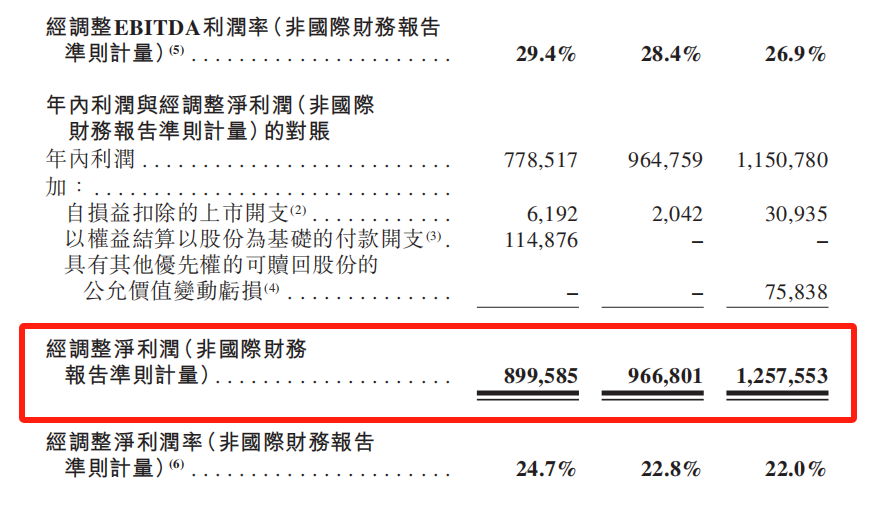

同期经调整净利润分别为8.99亿元、9.66亿元、12.57亿元,年复合增长率21.6%。

经调整PE-TTM≈19倍!

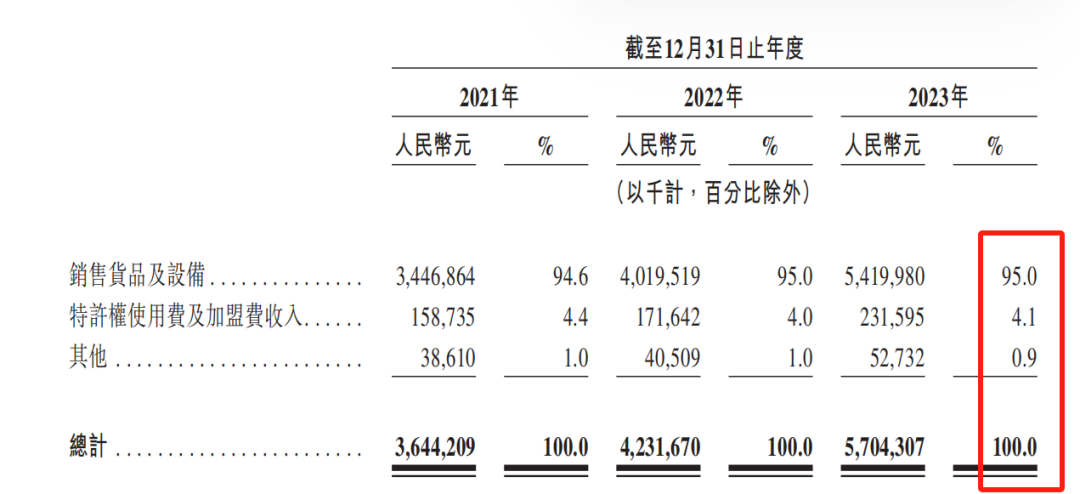

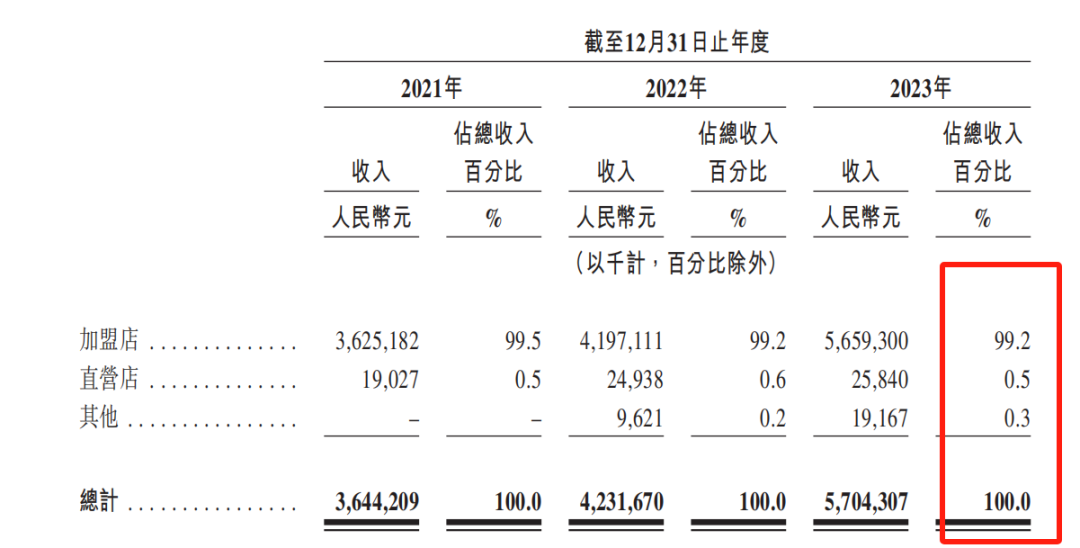

营收来源(按产品及服务性质划分)

公司营收主要来源于销售货品及设备、特许权使用费及加盟费以及其他三部分组成。

其收入分别占比95%、4.1%及0.9%。

营收来源(按渠道划分)

按照加盟店、直营店划分公司99.2%营收来源于加盟店,直营店占比仅0.5%。

募资用途

集资所得其中约51.0%将用于提高整体运营能力及强化供应链。约20.0%将用于发展公司的数字化能力,及委聘和培训专业人才。约12.0%将用于品牌打造及推广活动。约5.0%将用于推广自营咖啡品牌“咖灰”及在中国各地铺设咖啡店网络。约2.0%将用于产品开发及创新,包括招募、培训及保留内部产品开发人员以及在总部建立配备先进软件及硬件的产品开发中心,以简化及优化公司的产品开发工作。剩余约10.0%将用作营运资金及作一般企业用途。

1、基石投资者,无;

2、早期投资者;

公司于2023年5~6月进行融资,彼时发售价较中间价折让约16.8%,禁售期12个月,其中前期投资者包括Tower Quality、正心谷檀英、苏州悦享、新津昇望、黄西红柿有限合伙及中金同富等投资机构。

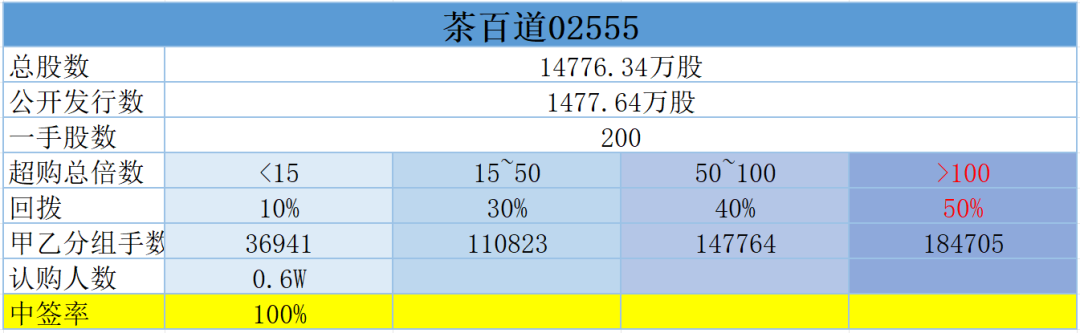

3、中签率推算;

公开发行1477.64万股,200股一手,甲乙组初始手数36941手,最新孖展0.57倍,

中签率100%

。

4、保荐人历史表现

保荐人中金今年至今有三个项目,2跌1涨表现差强人意。

去年中金狂发项目,一共保荐了21家公司,13红8绿表现不错。

5、同行表现

茶饮赛道最近无新股发行。以曾经上市坑了无数投资者的奈雪的茶可以作为参考标准如图所示。

当年上市单店价值超2千万,如今股价跌去了87%,单店价值滑落到280万。略低于茶百道的单店价值322。

论市占率茶百道第三奈雪第七,每1个pot价值而言奈雪滑落到11.3万仅为茶百道的3成。

小结:

①公司三年营收/净利复合增速分别为16.1%及21.6%估值20倍;

②公司毛利率分别为35.7%、34.4%、34.4%略有下降;

③保荐人中金国际今年表现一般;

④无基石投资者不是好事;

⑤流通盘25.9亿不是好事;

使用十个账户各现金一手。

最新招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/0415/2024041500023_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!