【主要观点】

1.

消费数据持续回暖,龙头强者恒强。

①

2017

上半年社零总额

17.2

万亿增

10.4%

,

6

月名义增速为

11%

是近

1

年来最高;

百家零售额增速自

1Q16

低点

-4.8%

以来持续改善,

1Q17

和

2Q17

分别为

2.7%

和

3.6%

;

②

2017

上半年网上零售额

31073

亿增

33.4%

,与社零总额之比提升至

18%

;

③

线上二季度

B2C

份额天猫

51.3%

京东

32.9%

,二者合计占比

84%

;

2016

年零售市占率阿里和京东也居前

2

位;边际份额方面,阿里保持稳定,京东苏宁永辉快速成长。

产业变革加速,龙头之间动态平衡,产业内部加速失衡,市场在向有核心竞争力的龙头企业集中。

2.

行业

3Q16

以来基本面开始向好,

2Q17

显著改善。

以批零行业

36

家公司为样本:

1H17

收入增

3.1%

,同比转正且增

5.4pct

,一二季度收入增速

0.42%

和

6.38%

,同比

+1.51

和

+9.96ppt

,二季度显著改善;毛利率增

0.25 pct

,期间费用率降

0.42pct

;归属净利增

28%

,扣非净利增

26%

,

归属和扣非净利增速自

3Q16

开始改善,

1Q17

和

2Q17

均增

20%

以上,

加速释放弹性。

净利率和扣非净利率分别增

0.62pct

和

0.51pct

,同比

+1.15

和

+0.73ppt

。

1H2017

经营现金流

68

亿元增长

169%

。

3.

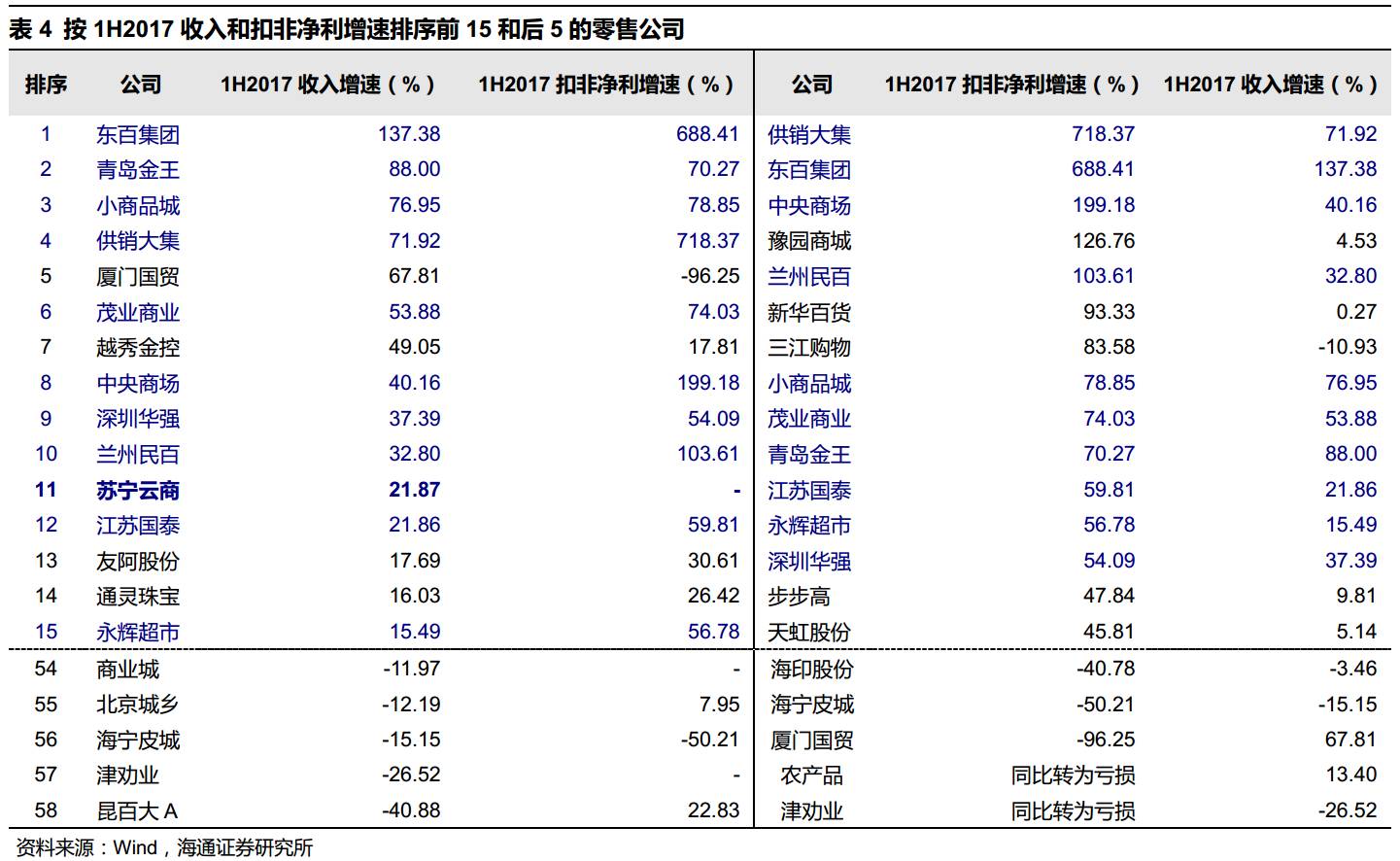

重点公司:增长分化龙头突出,整体改善趋势明显。

58

家样本公司中有

39

家扣非净利正增长或扭亏(

2016

年同期

26

家);收入和扣非净利实现双增长的公司有

25

家。

在收入和扣非净利

均位于行业前

15

的公司中,由主业稳健增长所驱动的有

青岛金王、深圳华强、江苏国泰、永辉超市

等。此外,

苏宁云商

大幅减亏,

天虹股份、通灵珠宝、老凤祥等也均成长稳健

。

我们统计

1H17

收入

&

利润增速同比改善,以及

2Q17

收入

&

利润环比改善个股发现,

收入端

1H17

和

2Q17

双重改善的有

苏宁云商、天虹股份、步步高

等;利润端双重改善的有

永辉超市、天虹股份、步步高、王府井

等;

收入和利润均双重改善的有中央商场、王府井、步步高、天虹股份等

。

4.

涨幅及估值。

①

涨幅:

年初至今商贸指数跌

9.3%

,个股

涨幅居前的有:

永辉超市(

43%

)、鄂武商

A

(

21%

)、老凤祥(

16%

)、东百集团(

13%

)、昆百大

A

(

12%

)、百联股份(

8%

)、苏宁云商(

4%

)等;

②

估值:

2017

年

PE

较低的有鄂武商

A

(

11x

)、王府井(

13x

)、欧亚集团(

13x

)等;

PS

较低的有银座股份(

0.32x

)、欧亚集团(

0.33x

)、中百集团(

0.39x

)等;

RNAV/

市值居前的有欧亚集团(

2.9

倍)、北京城乡(

2.9

倍)、银座股份(

2.6

倍)、小商品城(

2.5

倍)等;现金

/

市值居前的有王府井(

54%

)、合肥百货(

41%

)、家家悦(

38%

)、百联股份(

37%

)、欧亚集团(

32%

)、江苏国泰(

30%

)、天虹股份(

28%

)、苏宁云商(

25%

)。

结合

PE/PS/PEG

估值有相对优势的包括天虹股份、江苏国泰、青岛金王、王府井、中百集团等。

5.

推荐个股。产业变革加速,把握龙头并优选滞涨绩优股与国改机会个股:①龙头

:有核心竞争力和资源的龙头将赢得更大市场份额,其中

【永辉超市】

正迈入价值成长新阶段,将迎来估值切换逻辑下的机会;

【苏宁云商】

基于边际改善和市场份额提升逻辑推荐,当前性价比高;

【天虹股份】

是围绕内容与渠道的领先转型者

;②紧跟国企改革:

在低估值和弱复苏构筑的安全边际基础之上,零售国企有望加速迎来国改的改善

&

转型成长弹性,已完成整体上市

&

激励等举措的,重点推荐

江苏国泰、鄂武商

A

等。尚未推进国改的主要零售国企公司中,我们认为资源较强、潜力较大的公司组合为:

百联股份、合肥百货、重庆某商业龙头

等。同时重视老凤祥、银座股份、中百集团等公司。

③前期滞涨(或跌幅较大)但业绩改善个股。包括:

青岛金王、步步高、大东方、中央商场

等;

风险因素:

消费持续疲软;国企改革进程不达预期;转型创新进度的不确定性。

以下是详细分析:

1.

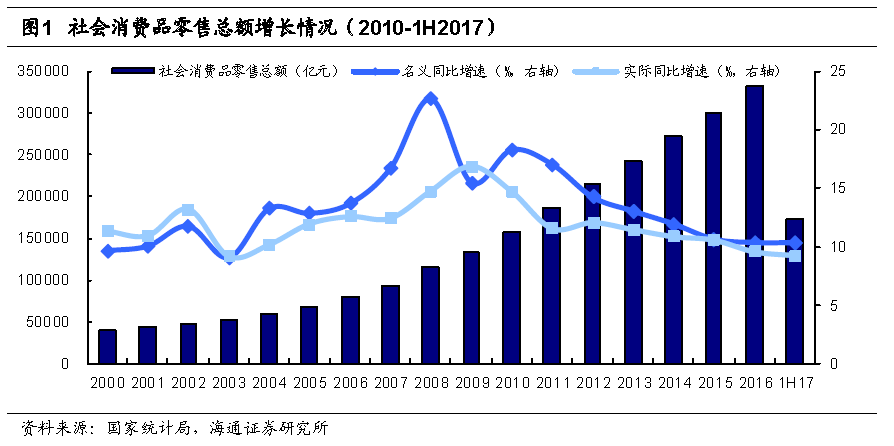

行业基本面:消费数据持续回暖,龙头强者恒强

社零、百家和

50

家数据均有改善迹象。

2016

年社零总额达

33.23

万亿元,名义同比增长

10.4%

,

2017

上半年社零总额为

17.2

万亿元,名义同比增长

10.4%

,

其中

6

月份名义增速为

11%

,为近

1

年来最高,且自

2017

年

3

月以来月度名义增速同比均有

0.2~0.7

个百分点的增加量。

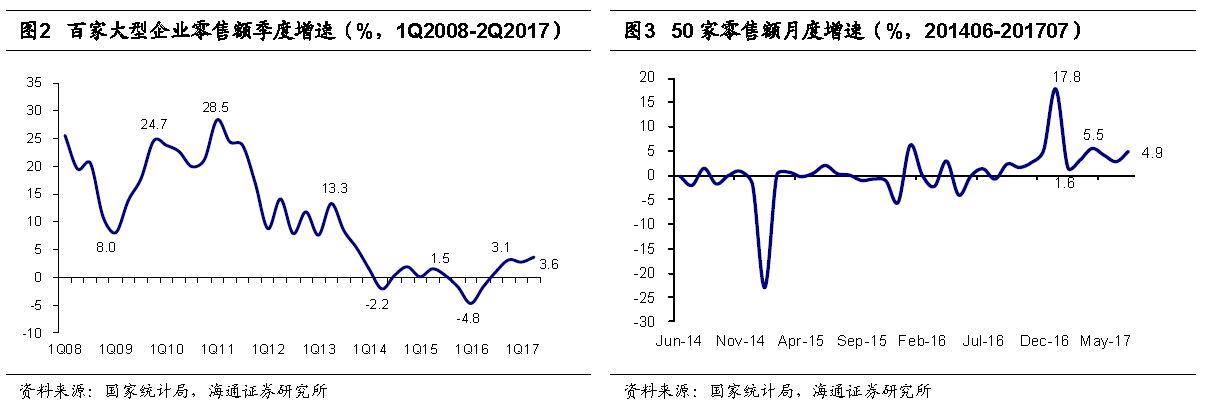

全国百家大型零售企业零售额

2017

年一、二季度增速分别为

2.7%

和

3.6%

,同比分别增加

7.5

和

5.4

个百分点,且自

1Q16

增速的低点

-4.8%

以来延续改善趋势;

50

家零售额方面进入

2016

年下半年也开始逐月改善,其中

2017

年上半年增速为

2.8%

,同比增加

5.9

个百分点,

2017

年

7

月增速为

4.9%

,同比增加

3.6

个百分点。

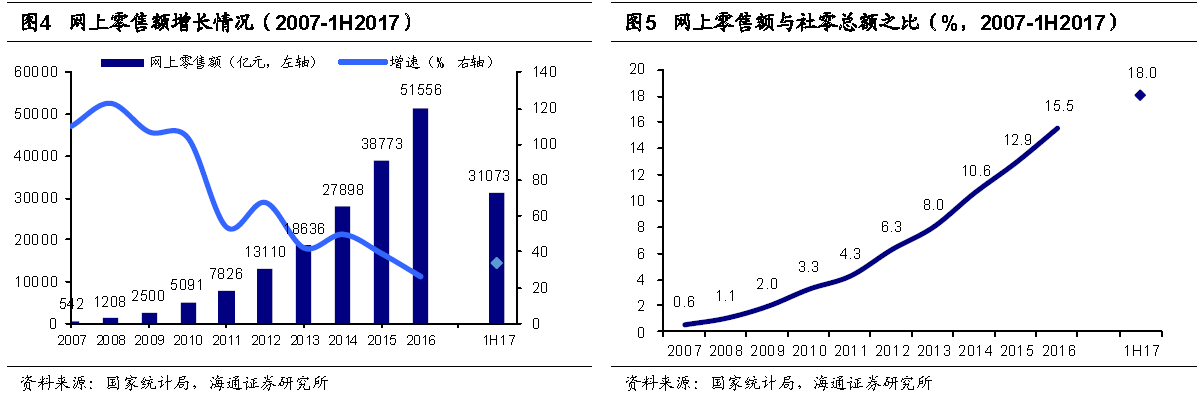

网络零售额增速有所回升,

1H17

占比社零总额的

18%

。

据国家统计局统计,

2016

年我国网络零售额为

51556

亿元,同比增长

26.2%

,增速历年持续下滑;

2017

上半年网上零售额

31073

亿元,同比增长

33.4%

,增速较

2016

年有所回升,与社零总额之比由

2016

年的

15.5%

提升至

18%

。

网络零售额增速有所回升,

1H17

占比社零总额的

18%

。

据国家统计局统计,

2016

年我国网络零售额为

51556

亿元,同比增长

26.2%

,增速历年持续下滑;

2017

上半年网上零售额

31073

亿元,同比增长

33.4%

,增速较

2016

年有所回升,与社零总额之比由

2016

年的

15.5%

提升至

18%

。

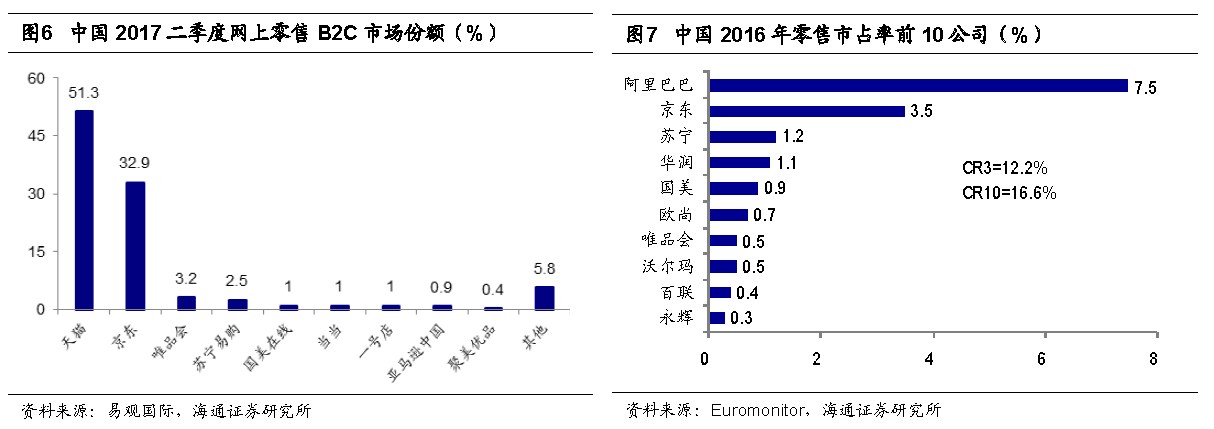

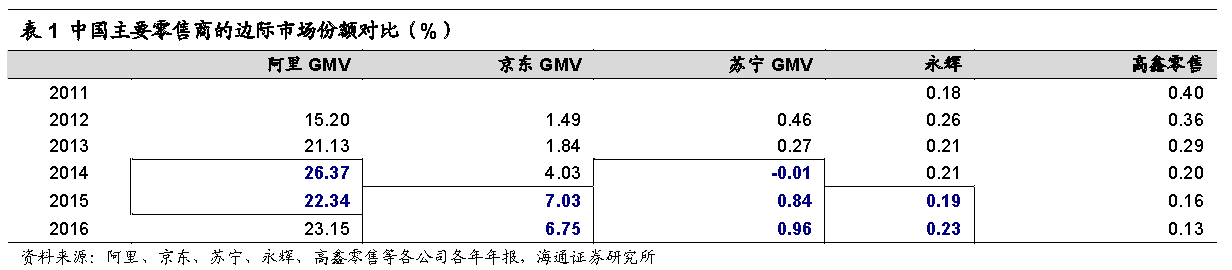

阿里京东份额优势显著,进入强者恒强时代。

从我国

2017

年二季度网上零售

B2C

市场份额来看,天猫以

51.3%

位居榜首,京东以

32.9%

居次席,二者合计占

B2C

市场份额的

84.2%

;从零售市占率来看,

2016

年阿里巴巴和京东各以

7.5%

和

3.5%

的份额占据前两位,唯品会以

0.5%

居第

7

位,其余均为线下(或以线下为主)的零售商,其中包括

A

股龙头苏宁

1.2%

(第

3

位)和永辉超市

0.3%

(第

10

位)等。

阿里京东份额优势显著,进入强者恒强时代。

从我国

2017

年二季度网上零售

B2C

市场份额来看,天猫以

51.3%

位居榜首,京东以

32.9%

居次席,二者合计占

B2C

市场份额的

84.2%

;从零售市占率来看,

2016

年阿里巴巴和京东各以

7.5%

和

3.5%

的份额占据前两位,唯品会以

0.5%

居第

7

位,其余均为线下(或以线下为主)的零售商,其中包括

A

股龙头苏宁

1.2%

(第

3

位)和永辉超市

0.3%

(第

10

位)等。

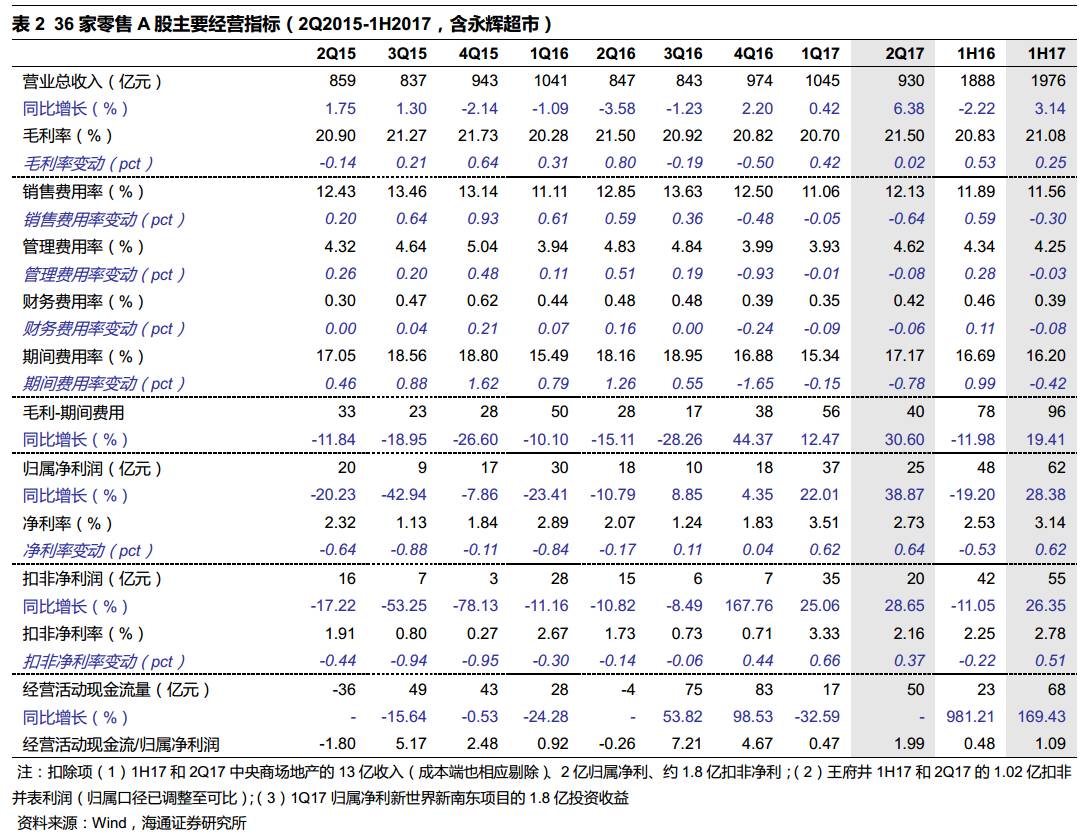

从边际市场份额来看

(主要零售商当年度增量零售额

/

当年社零总额的增量),阿里的边际份额自

2012

年持续提升到

2014

年的

26.37%

的高点,在其后的

2015-16

年相对稳定在

22-23%

;京东的边际份额由

2012

年的

1.49%

快速提升至

2015

年的

7.03%

,

2016

年略下降至

6.75%

;苏宁(线上部分)的边际份额在过去两年快速提升至近

1%

;永辉的边际份额在

2015

年是低点,但在

2016

年重拾升势;高鑫零售的边际份额自

2011

年开始即持续下降,

2016

年仅

0.13%

。

产业变革加速,龙头之间动态平衡,而产业内部结构加速失衡,市场在向有核心竞争力的龙头企业集中,阿里、京东、苏宁、永辉等领先企业正在赢得更大市场份额。

2.

行业分析:

3Q16

以来行业基本面开始向好,

2Q17

显著改善

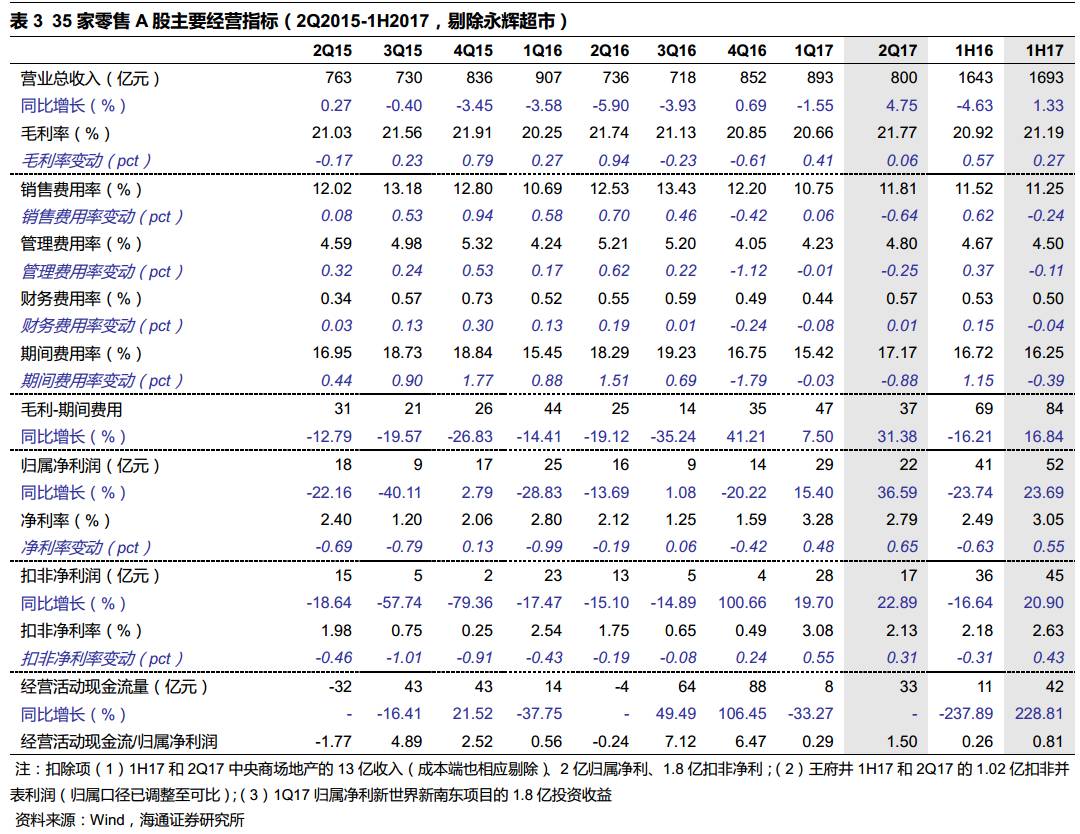

考虑数据口径的可比性以及结果的有效性,选取主要的

36

家零售公司作为行业样本,同时基于数据准确性的考虑,我们在做毛利率和费用率等的百分比变动比较时,未直接用下表中数据,而是将上年数据做同比口径调整后再比较。

(

1

)收入:

36

家零售

A

股

2017

上半年营业收入同比增长

3.14%

,增速较

2016

年同期转正且增加

5.36

个百分点。由于

2016

年

5

月开始全面实施营改增,该收入增速可能略被低估(同比基期收入中包含更多营业税)。

分季度看,

2017

年一二季度收入增速分别为

0.42%

和

6.38%

,同比分别增加

1.51

和

9.96

个百分点,二季度增速和增幅均有显著放大,且收入端自

3Q16

起便延续回升趋势,结合百家和

50

家数据,行业整体已有较为明显的改善。

剔除永辉超市影响后,

2Q16-2Q17

收入增速分别为

-5.90%

、

-3.93%

、

0.69%

和

-1.55%

和

4.75%

,同样自

3Q16

起略有回升且

2Q17

增速提升明显,尽管

1Q17

收入端转为下降,但增速仍较同期增加

2.03

个百分点。

(

2

)毛利率

:

2017

年上半年毛利率同比增加

0.25

个百分点,延续

1H2016

的提升趋势

,

体现行业在供应链端的议价能力也在持续提升;其中

1Q17

和

2Q17

毛利率各增加

0.42

个百分点(

+0.11ppt

)和

0.02

个百分点(

-0.78ppt

),二季度毛利率增幅放缓且增速同比有所减少,可能主要由于收入增长带来的结构性下降。

剔除永辉超市后,

1H2017

毛利率增加

0.27

个百分点,其中

1Q17

和

2Q17

各增

0.41

和

0.06

个百分点,整体趋势不变。

(

3

)费用率

:

2017

上半年期间费用率同比减少

0.42

个百分点,

体现行业在成本管理方面有所加强。其中销售费用率

11.56%

,同比减少

0.3

个百分点;管理费用率

4.25%

,同比减少

0.03

个百分点;财务费用率

0.39%

,同比减少

0.08

个百分点,增速同比均有所回落。

分季度,

2Q16

和

3Q16

期间费用率分别增加

1.26

和

0.55

个百分点,而

4Q16-2Q17

则分别减少

1.65

、

0.15

和

0.78

个百分点,费用控制能力也在逐季提升。

(

4

)净利润

:

2017

上半年归属净利同比增长

28.38%

,扣非净利润同比增长

26.35%

,增速较

1H2016

改善明显。

扣非净利增速低于归属净利意味着非经常性损益有所增加。

从经营层面看,收入增长叠加毛利率改善和费用率下降,毛利减去期间费用这一指标同比增长

19.41%

,同比

1H2016

转正且大幅增加了

31.39

个百分点

。

分季度,

3Q16

以来,归属净利和扣非净利增速同比均有改善,其中归属净利增速

3Q16

开始转正,

1Q17

和

2Q17

均保持

20%

以上的增速;扣非净利增速

4Q16

开始转正;从毛利

-

期间费用这一指标的增速来看,行业主业经营与该趋势类似,自

4Q16

扭转下滑实现正增长。

剔除永辉超市后,行业

1H2017

归属净利和扣非净利仍有

23.69%

和

20.9%

的增长,增速同比仍大幅改善。

4Q16

归属净利增长转负,但扣非净利趋势仍未改变(主因永辉确认出售联华股权收益使非经常性损益增加,

4Q16

扣非净利增速高主要由于

4Q15

基数小,且东百一家公司在

4Q16

就贡献了

1

亿

+

的增量)。

(

5

)净利率

:

2017

上半年净利率同比增加

0.62

个百分点至

3.14%

,扣非净利率增加

0.51

个百分点至

2.78%

,增速同比分别大幅提升

1.15

和

0.73

个百分点。

分季度,净利率和扣非净利率的变动(

pct

)从

2Q16

起便有持续改善,并分别从

3Q16

和

4Q16

转为同比提升,其中净利率

2Q17

同比大幅增加

0.64

个百分点,增幅(

pct

)再创新高。剔除永辉超市后,净利率变动情况与上述利润增长情况一致。

(

6

)经营活动现金流量

:

2017

上半年经营活动现金流量为

68

亿元,同比增长

169%

,其中

2Q17

为

50

亿元,同比增加

51

亿元,行业整体经营活跃度高,且现金流依旧充沛,可有效支持创新转型及可能的并购整合等。

3.

重点公司:增长分化龙头突出,

整体改善趋势明显

我们对

58

家主要零售

A

股

2017

上半年分别按收入和扣非净利润增速进行排序,其中均排名前

15

名的公司中,由于主业经营良好的包括

青岛金王(

+88%

,

+70%)

、深圳华强(

+37%

,

+54%)

、江苏国泰(

+22%

,

+60%)

、永辉超市(

+15%

,

+57%)

,其中我们测算江苏国泰实际可比利润增长

22%

;由于并表因素的有供销大集(

+72%

,

+718%)

、茂业商业(

+54%

,

+74%)

、兰州民百(

+33%

,

+104%)

;由于房地产确认因素的有东百集团(

+137%

,

+688%)

、小商品城(

+77%

,

+79%)

、中央商场(

+40%

,

+199%)

。此外,

苏宁云商

收入端实现了

22%

的增长位居行业第

11

位,扣非净利大幅减亏

4.9

亿元。

其他由于自身经营良好而实现收入和扣非净利正增长的公司包括

步步高(

+10%

,

+48%)

、天虹股份(

+5

,

+46%)

、通灵珠宝(

+16%

,

+26%)

、王府井(

+13%

,

+22%)

、鄂武商

A

(

+3%

,

+23%)

、老凤祥(

+13%

,

+15%)

、家家悦(

+3%

,

+19%)

、利群股份(

+2%

,

+9%)

。

2017

上半年,

58

家样本公司中有

39

家扣非净利正增长或扭亏为盈,多于

2016

年同期的

26

家,且平均增速也更高;收入和扣非净利实现双增长的公司有

25

家,多于

2016

年同期的

14

家。

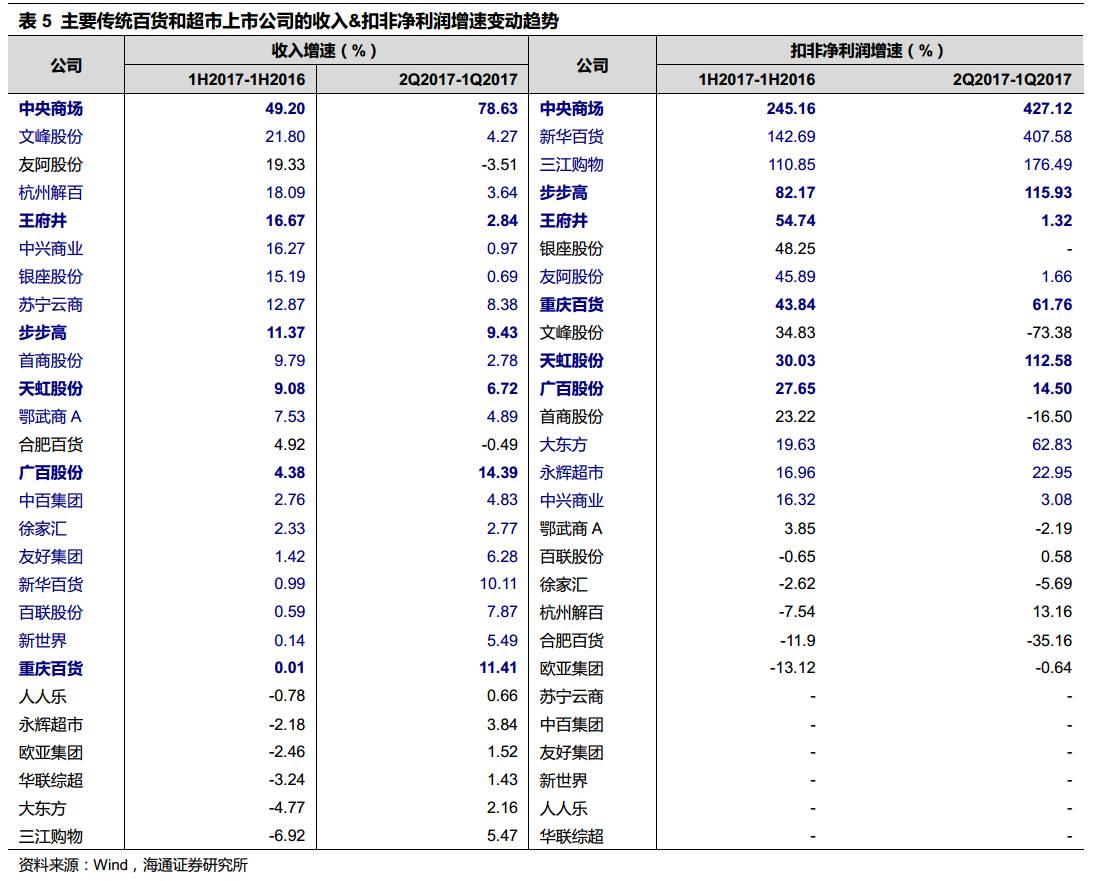

我们进一步统计了主要传统百货和超市上市公司的收入和扣非净利润增速的相对变化发现:

(

1

)收入端:主要百货公司

1H17

增速普遍较

1H16

改善,且

2Q17

较

1Q17

也同步改善,

21

家百货公司中双重改善的有

17

家

,

其中

1H17

和

2Q17

相对变化较高的有

中央商场(

+49%

,

+79%)

、文峰股份(

+22%

,

+4%)

、杭州解百(

+18%

,

+4%)

、王府井(

+17%

,

+3%)

、苏宁云商(

+13%

,

+8%)

、天虹股份(

+9%

,

+7%)

等。

而主要超市公司中双重改善的有

2

家,包括

步步高(

+11%

,

+9%)

和中百集团(

+3%

,

+5%)

。

(

2

)扣非净利端:

双重改善的公司中

21

家百货有

9

家,包括

中央商场(

+245%

,

+427%)

、王府井(

+55%

,

+1%)

、友阿股份(

+46%

,

+2%)

、天虹股份(

+30%

,

+113%)

、大东方(

+20%

,

+63%)

等,超市包括步步高(

+82%

,

+116%)

、永辉超市(

+17%,+23%)

等

。

收入和扣非净利均实现双重改善的公司包括

中央商场、王府井、步步高、天虹股份和广百股份

等。

4.

估值:处于合理水平,结合

PEG/PS/PE

估值及

RNAV

等指标优选个股

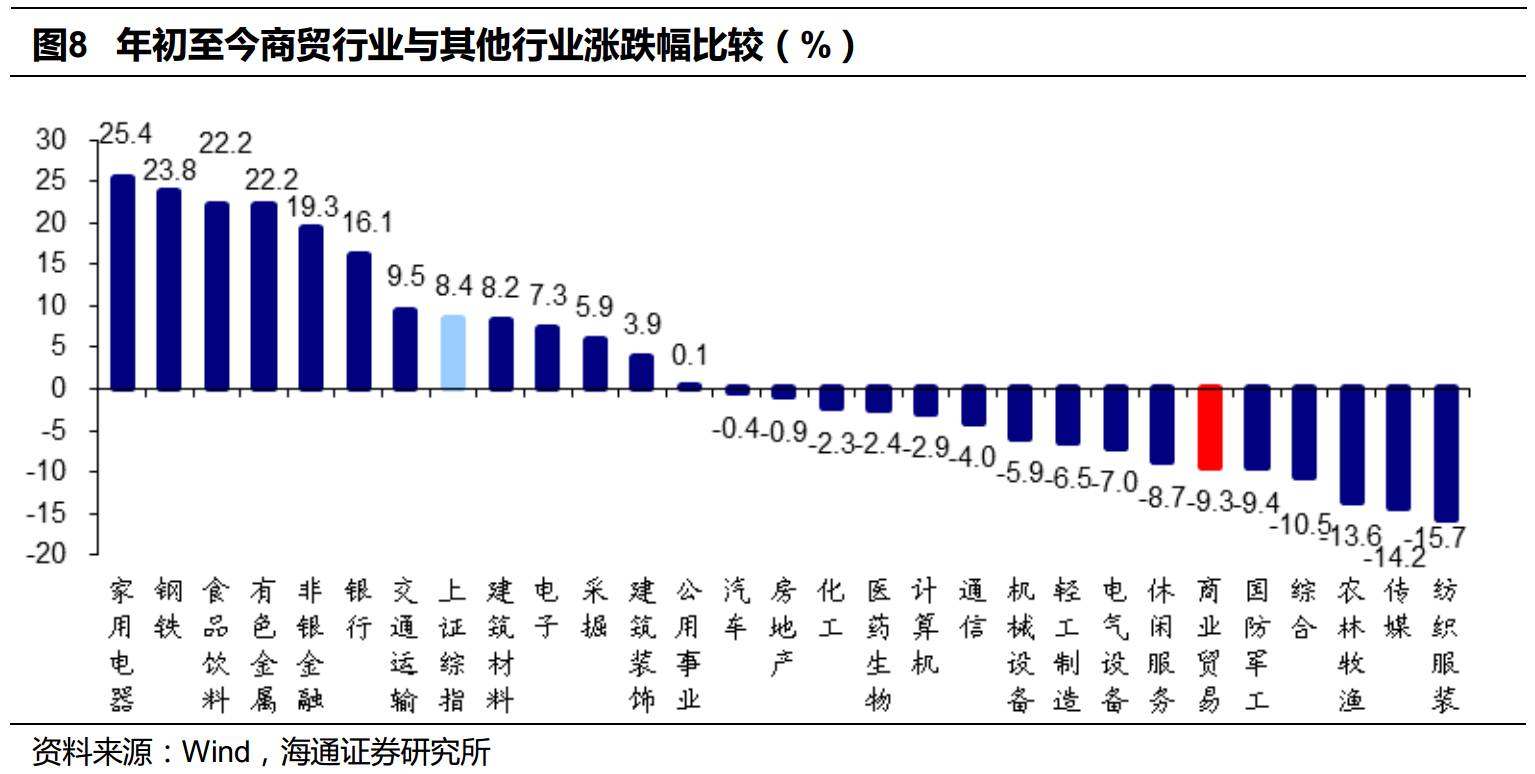

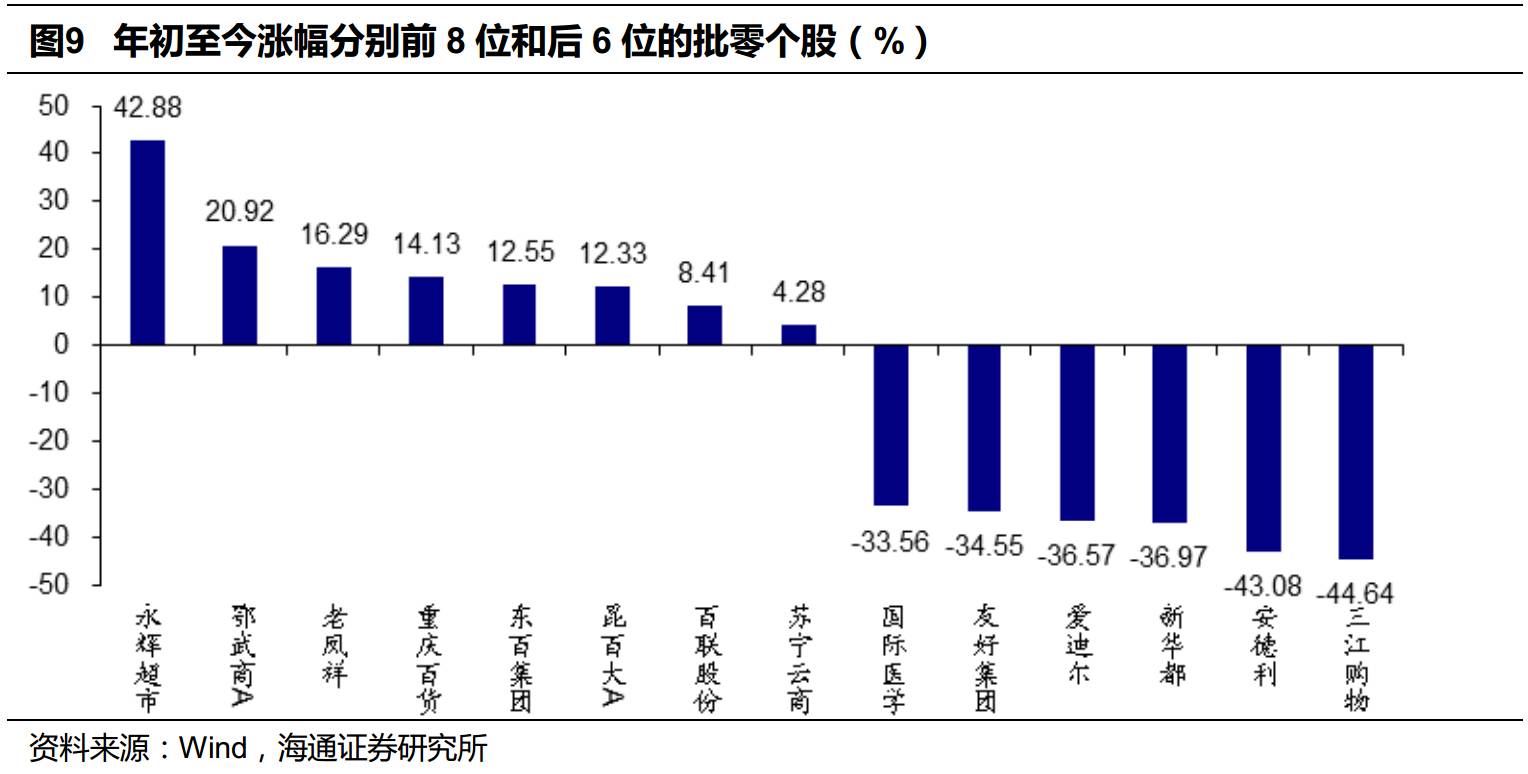

年初至今,申万商贸指数跌

9.3%

,跑输上证综指

17.7

个百分点,居各板块第

23

位。个股中

涨幅居前的有:

永辉超市(

43%

)、鄂武商

A

(

21%

)、老凤祥(

16%

)、重庆百货(

14%

)、东百集团(

13%

)、昆百大

A

(

12%

)、百联股份(

8%

)、苏宁云商(

4%

)等;涨幅靠后的有三江购物(

-45%

)、安德利(

-43%

)、新华都(

-37%

)、爱迪尔(

-37%

)等。

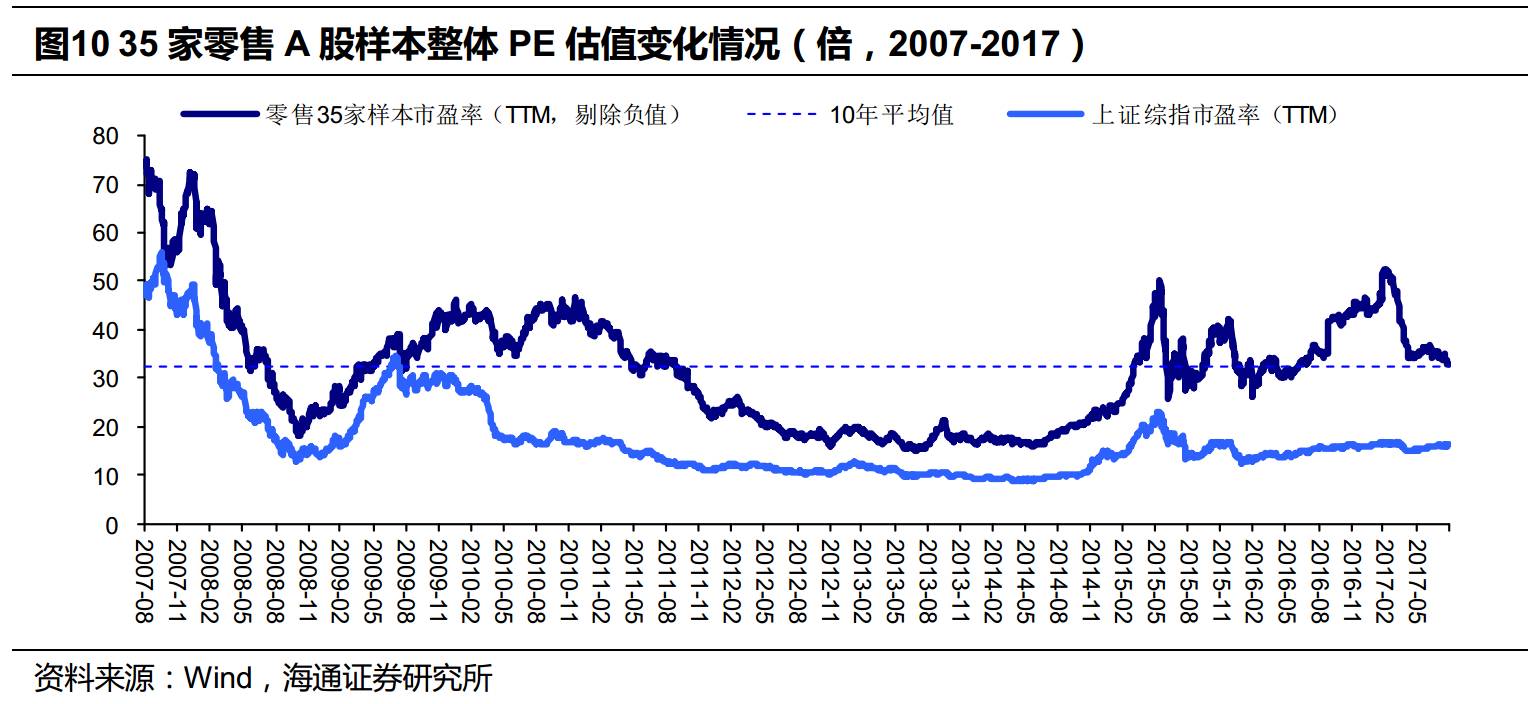

我们以

35

家零售

A

股为样本,分析

PE

估值的变化情况。目前批零行业整体

PE

(

TTM

)为

32.7

倍,已从前

1-2

个月新零售行情高点的约

52

倍大幅回落,仅略高于

2007

年至今的平均值(

32.2

倍),估值处于合理水平。

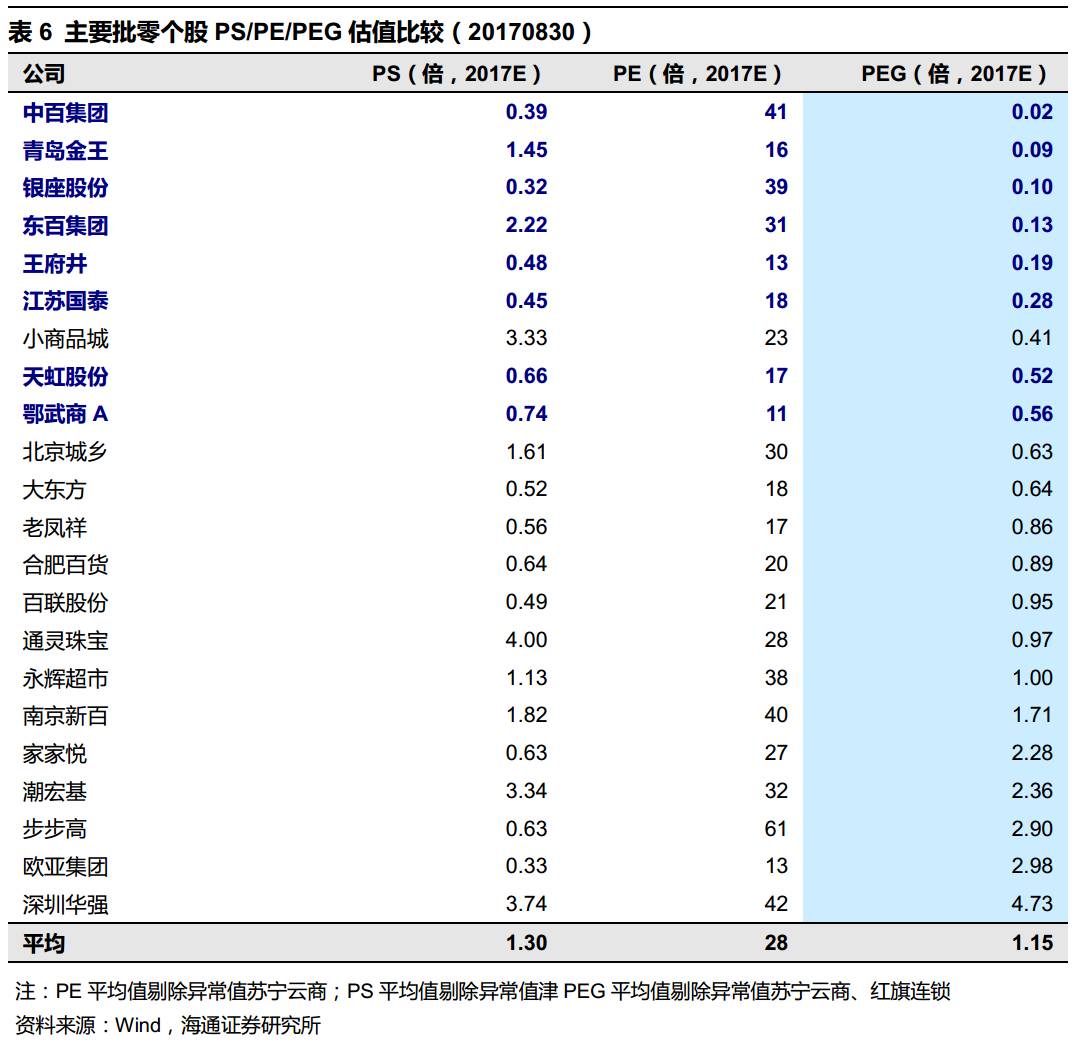

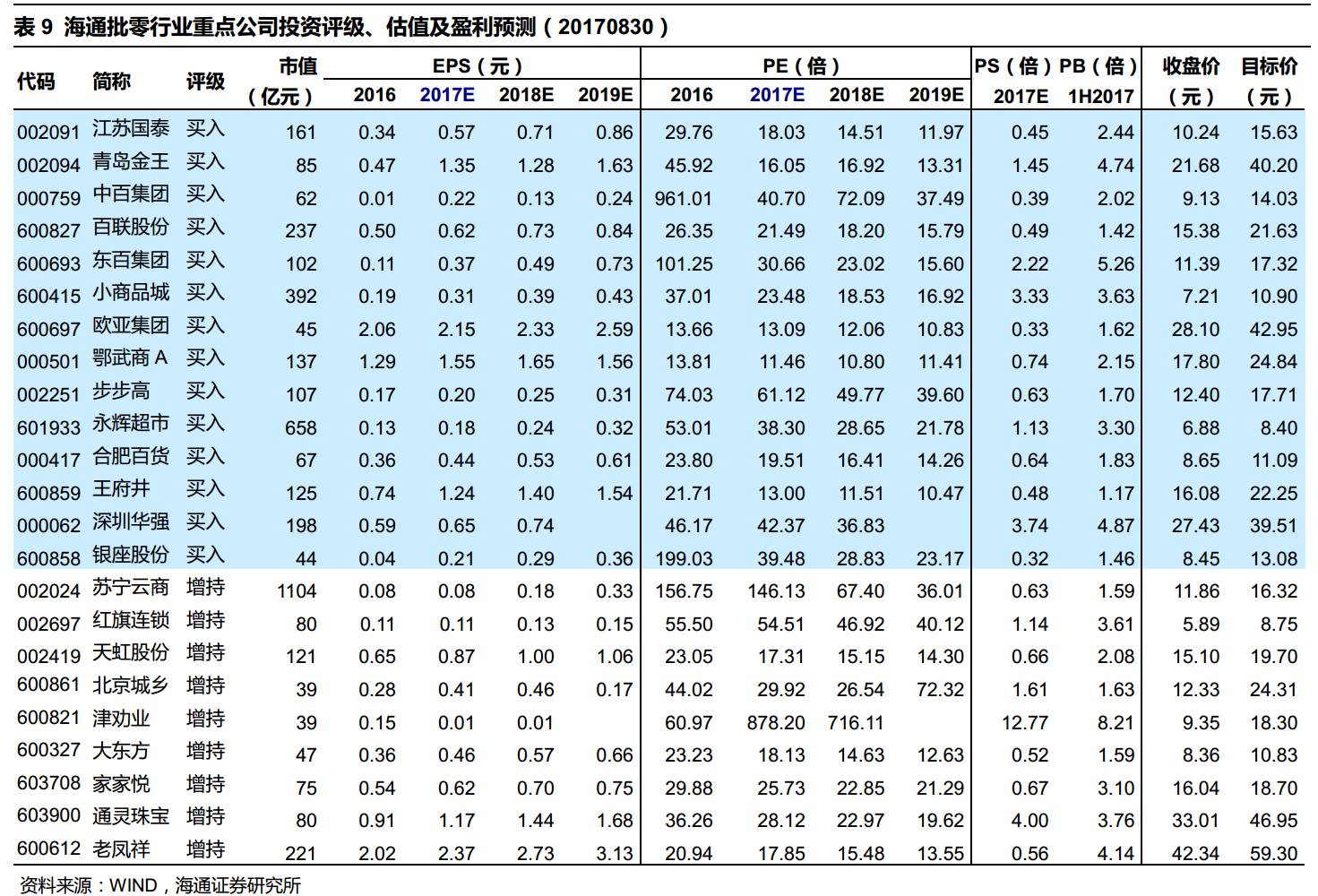

对主要批零个股估值情况作比较,发现平均估值水平处于较合理水平,其中平均

PEG

和

PS

分别为

1.15

倍和

1.3

倍均略高于

1

:平均

PE

为

28

倍,其中:

(

1

)对应

2017

年

PE

较低的个股包括鄂武商

A

(

11x

)、王府井(

13x

)、欧亚集团(

13x

)、青岛金王(

16x

)、天虹股份(

17x

)、老凤祥(

17x

)、江苏国泰(

18x

)、大东方(

18x

)等;

(

2

)对应

2017

年

PS

较低的个股包括银座股份(

0.32x

)、欧亚集团(

0.33x

)、中百集团(

0.39x

)、江苏国泰(

0.45x

)、王府井(

0.48x

)等;

(

3

)对应

2017

年

PEG

较低的有中百集团(

0.02x

)、青岛金王(

0.09x

)、银座股份(

0.1x

)、东百集团(

0.13x

)等。

综合考虑三项估值,其中

PS/PE/PEG

至少两种具备估值优势的包括

中百集团(

0.39x

,

41x

,

0.02x)

、青岛金王(

1.45x

,

16x

,

0.09x)

、银座股份(

0.32x

,

39x,

0.1x)

、王府井(

0.48x

,

13x

,

0.19x)

、江苏国泰(

0.45x

,

18x

,

0.28x)

、天虹股份(

0.66x

,

17x

,

0.52x)

等。

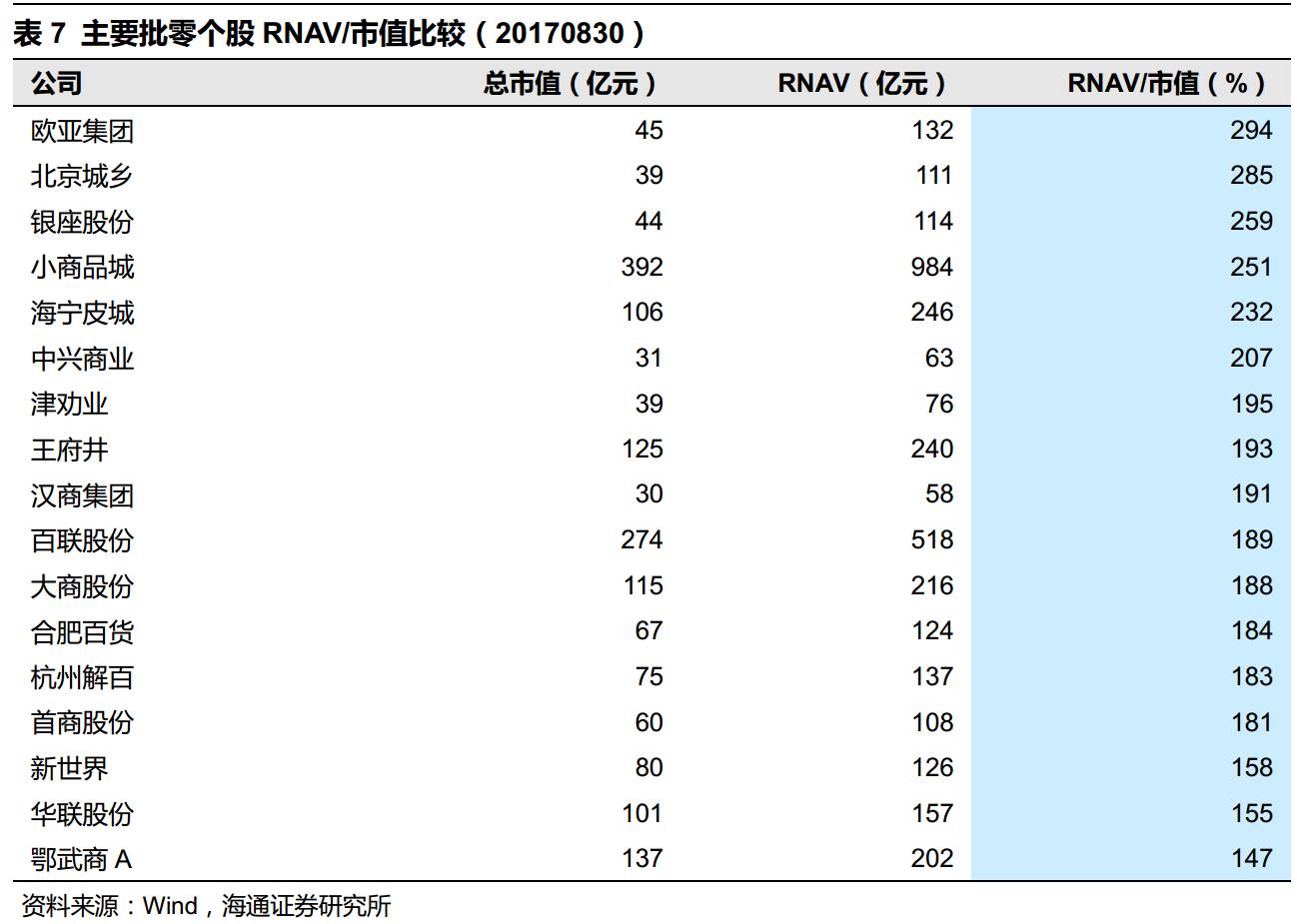

主要批零个股中,重估价值与市值之比居前的有欧亚集团(

2.9

倍)、北京城乡(

2.9

倍)、银座股份(

2.6

倍)、小商品城(

2.5

倍)、海宁皮城(

2.3

倍)等,重估价值丰厚,自身价值低估。

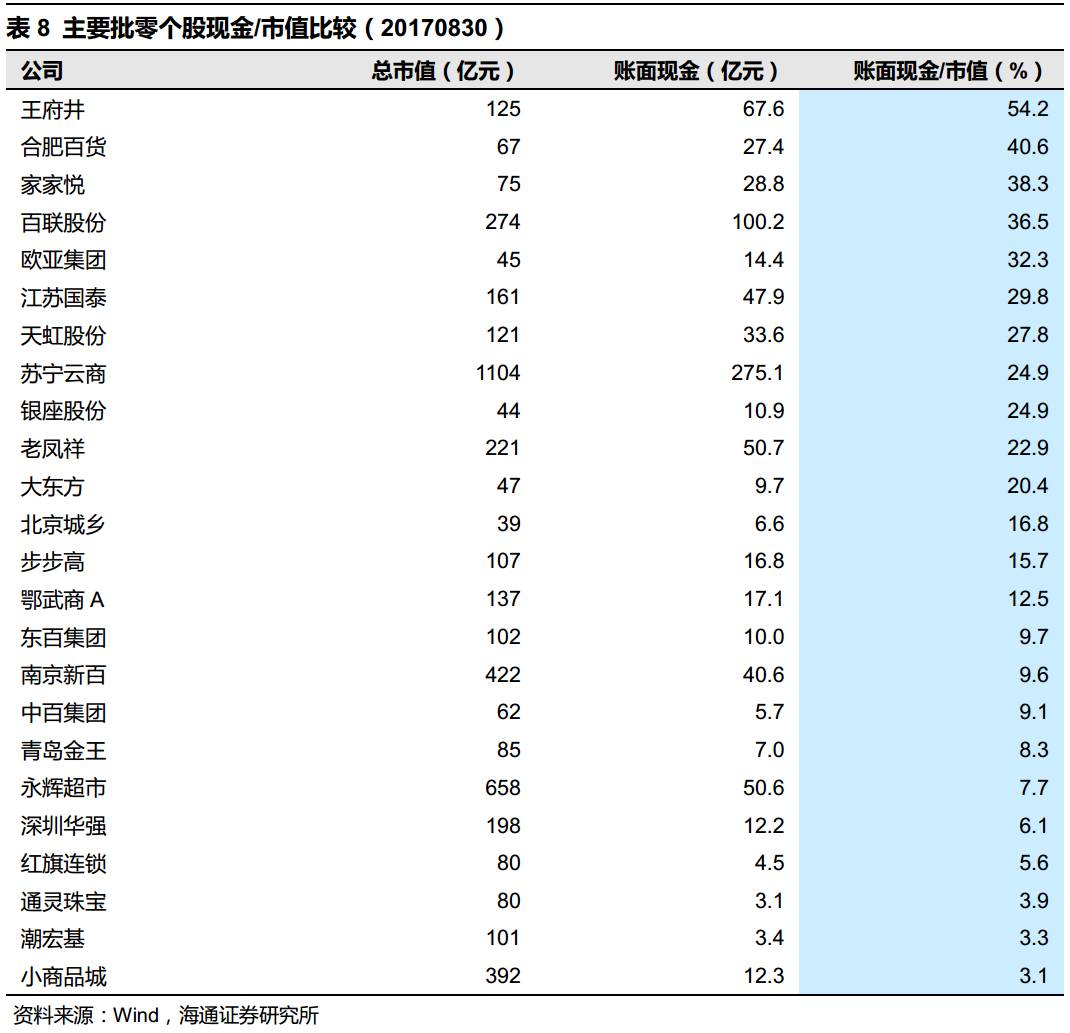

零售公司多拥有天然的现金流优势,其中账面现金

/

当前市值居前的包括王府井(

54%

)、合肥百货(

41%

)、家家悦(

38%

)、百联股份(

37%

)、欧亚集团(

32%

)、江苏国泰(

30%

)、天虹股份(

28%

)、苏宁云商(

25%

)等。

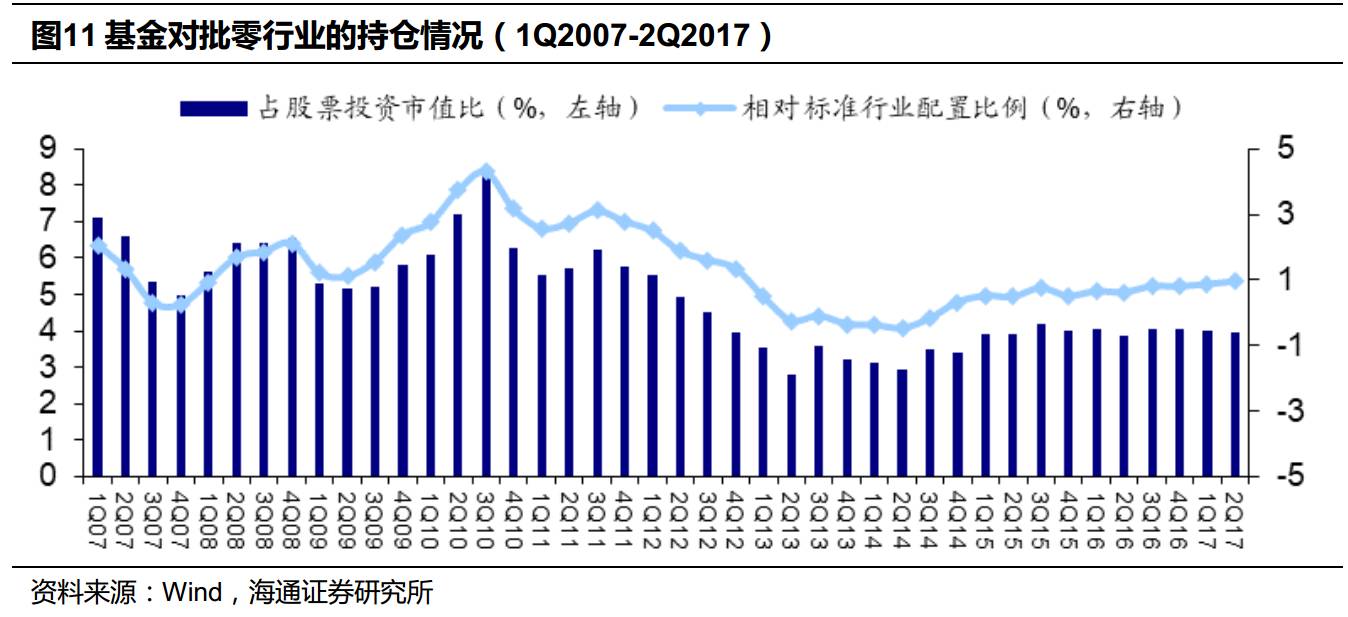

基金持仓方面,

2017

年上半年批零行业个股占基金股票投资市值之比为

3.98%

,位列各行业第

4

位(前三位分别为制造业:

55%

、金融业:

14.38%

、信息软件:

4.64%

),相对标准行业配置高出

0.95

个百分点,位列各行业第

2

位。

5

.

风险因素

(

1

)消费持续疲软拖累行业需求;

(

2

)国企改革进程不达预期;

(

3

)人工、租金等费用持续上升;

(

4

)转型创新进度的不确定性。

近期重点研究报告

公司深度

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【利群股份】供应链优势显著,多业态并进的山东零售企业

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【安德利】深耕皖中县镇市场,外延扩张或提速

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

天虹的新零售,有哪些新玩法与新体验?

天虹的那些新业态,都在这里了

【合肥百货】

1H17

剔除地产因素后主业净利增

14%

,关注产业资本增持机

会

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生

态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成

长

【中百集团】供应链优化促盈利恢复,新业态布局加快

【中百集团】永辉再次举牌中百

5%

,期待国改与产业整合新模式

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【京东商城】

1Q17

净利

14

亿超预期,迎来盈利拐点后的持续成

长

【京东商城】盈利后,再看电商格局趋稳及京东利润的成长空间

【永辉超市】持续优化供应链,展店提速及效率提升驱动高成长

【永辉超市】预计安徽大区

16

年收入增

20%

,

17

年开店有望提速

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】推进传统业态转型

&

超市并购,消费金融经营稳健

【中百集团】关店调整高峰已过,布局便利店迎接高成长

【大东方】汽车市场回暖

&

管理增效,

成长性优

【深圳华强】收购鹏源电子

70%

股权,电子元器件整合再下一城

【合肥百货】收购台客隆超市

69%

股权,区域并购整合再开启

行业报告

深度 | 便利店:新零售的风口,为何巨头与资本纷纷涌入?

“小龙虾,我们走!”——夏季社交新方式