核心观点:

锂电池持续放量,供给端增量有限,钴行业供需紧平衡

钴主要需求来自于动力电池和

3C

领域。在动力电池领域,三元材料作为目前来看性价比最高的动力电池材料,正加速替代磷酸铁锂电池,从电池厂商装机来看,三元电池占比已达到

74.63%

,三元电池产量正加速爆发。随着新能源汽车产业的蓬勃发展,未来将是拉动钴消费的最大增长点。

3C

领域虽然增速预计将趋于稳定。但电池容量正加速提升,以苹果手机为例,

iPhone4

的电池容量仅为

1420mAh

,而

iphone7Plus

的电池容量提升至

2910mAh

,电池容量年均复合增速为

12.7%

。将抵消增速放缓的趋势拉动钴需求。

钴的供给中

56%

钴来自于铜矿山,

34%

的来自于镍矿山。因此钴的供应比较被动,铜镍价格以及新项目的投产建设进度将会影响未来钴的潜在供应。从目前铜、镍矿企业建设进度来看,供给增量极其有限。

根据安泰科预测,预计

2017

年全球精炼钴产量预计为

11.7

万吨,消费量为

11.33

万吨。全球钴市场供需趋于紧平衡,钴价上涨空间大。

把控上游原材料,自给率逐步提升

公司扎根刚果(金)十余年,在当地搭建起完善的采购体系,与向矿业公司和贸易商采购相比,采购均价低

2.84

万元

/

吨(

2011-2013

年),同时随着

PE527

项目和

Mikas

技改项目逐步达产,以及收购

TMC

和碧伦生技布局锂电回收资源渠道,公司已打开“矿山

+

回收”双渠道资源保障,在钴资源紧张及价格高位下,进一步提高资源自给率将在提升盈利能力的同时,保障公司后续在电池材料领域的发展。

三元前驱体产能释放在即,助力公司业绩提升

公司早在

2014

年公司就与国内外多家知名正极材料厂商合作,推进三元前驱体的认证工作,成功进入三星

SDI

、

LG

等国际知名电池企业供应链。目前大部分客户的认证工作已进入尾声,公司也在

15

年下半年小批量供货,

2016

年公司实现三元前驱体产量

3083

吨、销量

2493

吨,随着

2016

年底公司

2

万吨三元前驱体产能的全部达产,公司产能将快速释放,助力公司业绩提升。

盈利预测及估值

随着锂电池的持续放量以及三元电池在动力电池中占比的不断提升,钴行业预计将由供给过剩向供给不足发展,公司作为国内最大的钴化学品生产商,16 年国内市占率达到46%,且具备资源-冶炼-深加工的全产业链,是钴产业链充分受益标的。我们预计公司17-19 年净利润分别为11.00、16.00和24.10 亿元,对应EPS 分别为1.86、2.70和4.07 元,目前股价对应动态市盈率分别为38X、26X 和17X。给予公司2018年31倍PE,6个月目标价83.7 元,首次覆盖,给予“买入”评级。

风险提示

:钴行业产能扩产超预期

报告正文:

1. 华友钴业:专注钴业15年的行业龙头

1.1. 公司简介:

浙江华友钴业股份有限公司成立于

2002

年,是一家专注于钴新材料深加工以及钴、铜、镍有色金属采、选、冶的高新技术企业,总部位于浙江桐乡经济开发区,股票代码

603799

。经过十多年的发展积淀,完成了总部在桐乡、资源保障在非洲、制造基地在衢州、市场在全球的空间布局。形成了以自有矿产资源为保障,钴新材料为核心,铜、镍产品为辅助,集采、选、冶、新材料深加工于一体的纵向一体化产业结构。

截止到

2017

年

3

月

31

日,公司控股股东为大山私人股份有限公司和桐乡市华友投资有限公司,持股比例分别为

26.16%

和

19.56%

,公司实际控制人为谢伟通和陈雪华。

1.2. 业务结构:钴产品是公司核心业务,是收入和利润的主要来源

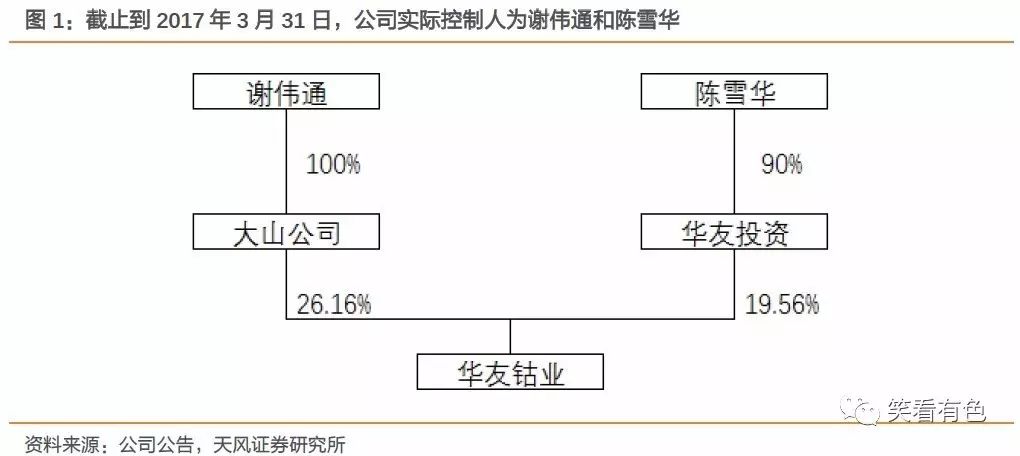

钴产品是公司核心业务,产品系列丰富,基本覆盖所有钴产品需求类型。主导产品为四氧化三钴、氢氧化钴和硫酸钴等钴产品以及锂电正极材料三元前驱体产品;由于矿料原料中钴铜、钴镍伴生的特性及业务拓展原因,公司还生产、销售电积铜、粗铜及电解镍等产品。

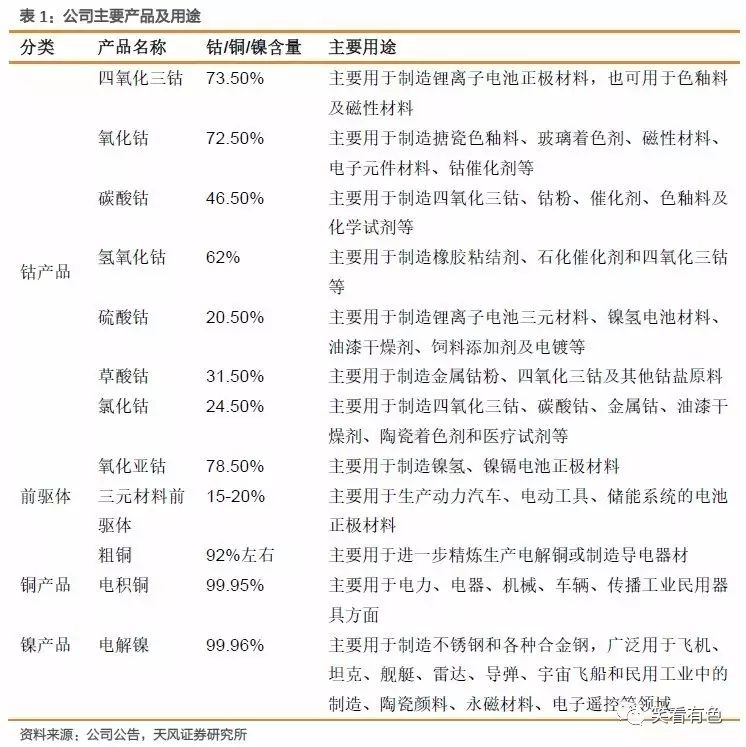

2013-2016

年公司钴产品受益于产能释放销量快速增长,由

2013

年的

12636

吨增长到

2016

年的

39726

吨,年均复合增速为

29.35%

。而铜、镍作为矿料中的伴生矿,因过去几年价格持续下滑,精矿供给收缩,产量下滑。公司年产

2

万吨三元前驱体项目于

2015

年逐步投产、

2016

年底全部建成,随着产能的释放销量迅速增加,由

2015

年的

592

吨增加至

2016

年的

2493

吨。

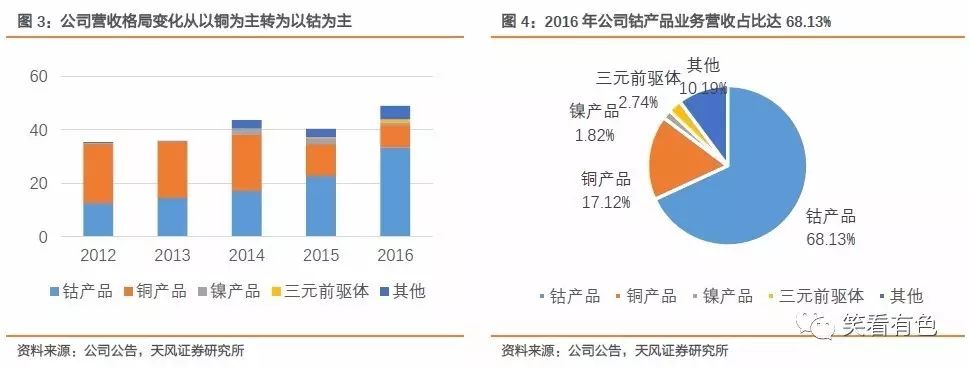

随着公司钴产品业务持续增长,公司营收结构以

2014

年为转折点,实现以铜产品为主的业务格局转变为以钴产品为主的业务格局。

2016

年公司钴产品业务实现营收

33.31

亿元,占比达

68.13%

,而铜产品业务实现营收

8.37

亿元,占比降为

17.12%

。

与公司营收结构相对应,公司毛利格局呈现相同的变化趋势,钴产品业务毛利逐步提高并超过铜产品业务。

2016

年,公司钴产品业务毛利为

5.89

亿元,占公司总毛利的

73.81%

,而铜产品业务毛利为

1.32

亿元,占比降为

16.54%

。

与公司营收结构相对应,公司毛利格局呈现相同的变化趋势,钴产品业务毛利逐步提高并超过铜产品业务。

2016

年,公司钴产品业务毛利为

5.89

亿元,占公司总毛利的

73.81%

,而铜产品业务毛利为

1.32

亿元,占比降为

16.54%

。

从公司产品销量、营收和毛利结构分析,随着钴产品产能的逐步释放,自

2015

年开始公司的主营业务切换为以钴产品为主。

从公司产品销量、营收和毛利结构分析,随着钴产品产能的逐步释放,自

2015

年开始公司的主营业务切换为以钴产品为主。

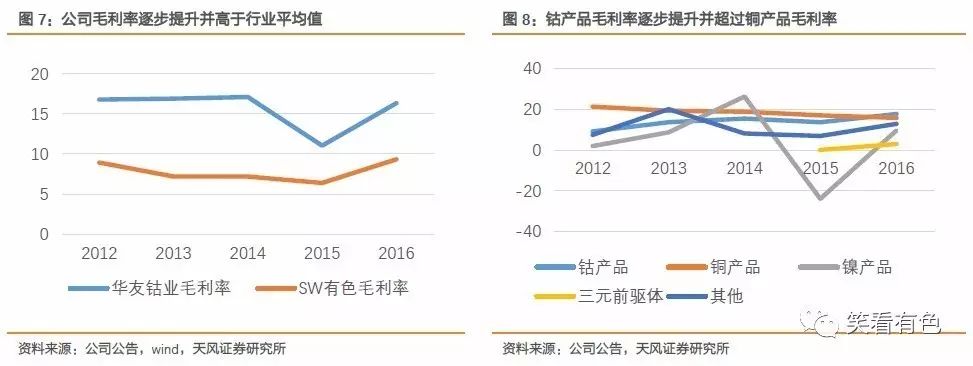

公司整体毛利率近五年来一直高于

SW

有色行业平均值

5%

以上。除

2015

年由于宏观经济景气度下滑导致公司整体毛利下滑至

11.05%

外,整体上公司毛利率一直处于稳步上升的状态。其中铜产品毛利率逐步下滑,由

2012

年的

21.30%

下滑至

2015

年的

15.81%

;而钴产品毛利率逐步提升,由

2012

年的

9.08%

上升至

2016

年的

17.68%

并超过铜产品的毛利率;三元前驱体由于处于产能爬坡期,毛利率较低

2016

年仅为

2.6%

;镍等其他产品业务占比较小,毛利率波动较大。随着钴价的持续上涨以及三元前驱体产量的释放,公司盈利能力有望进一步提升。

1.3. 发展战略:围绕“上控资源、下拓市场、中提能力”的转型之路,全面实施“两新三化”战略

公司发展总体思路:以锂电新能源材料产业发展为核心,围绕“上控资源、下拓市场、中提能力”的转型之路,全面实施“两新三化”战略,加快培育钴高温合金材料产业,在锂电新能源材料行业成为中国第一、世界前列。

“两新三化”战略:“两新”是指锂电新能源材料和钴高温合金新材料。锂电新能源要在原有

3C

锂电池领域的基础上,进入汽车动力电池、储能电池等新能源领域;钴高温合金新材料要进入航空航天、硬质合金等新材料领域。“三化”是指产品高端化、产业一体化和经营国际化;产品高端化:即做足高端化,持续提高高端产品在公司总产品销售收入中的比重;产业一体化:即做强一体化,持续增强产业链竞争力和盈利能力;经营国际化:即做优国际化,持续扩展产业发展空间。

2. 供需格局持续偏紧,钴价上涨空间大

2.1. 钴产业链简介

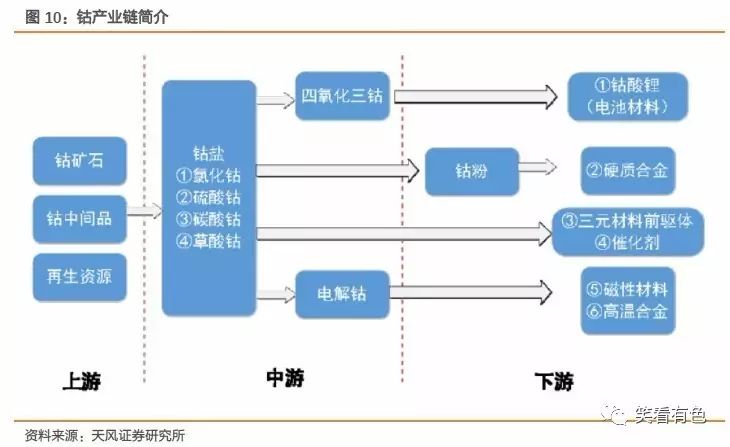

钴为一种银白色金属,在元素周期表位于第Ⅷ副族,处于铁和镍、铜之间,因此在自然界中多余上述金属伴生。具有铁磁性和延展性,电化学性质良好,故钴可应用于电池材料、磁性材料、化学制品等领域。钴与其他金属的合金具有高温强度高、耐热性好、硬度大、耐腐蚀性等特点,广泛应用于航空、电子、机械制造、汽车、化工、新能源等领域。

钴行业中的主要产品有钴盐(包括氯化钴和硫酸钴等)、钴氧化物(包括四氧化三钴和氧化钴等)、电解钴及钴粉。钴矿石经过分选处理后,形成含钴品位高的矿料,成为钴精矿。钴精矿经加工后或制成钴中间品(一般为粗制氢氧化钴)或直接制成氯化钴、硫酸钴等钴盐产品。钴盐产品经加工后可制成钴氧化物、钴粉及电解钴等其他钴产品。

2.2. 锂电池持续放量,拉动钴需求

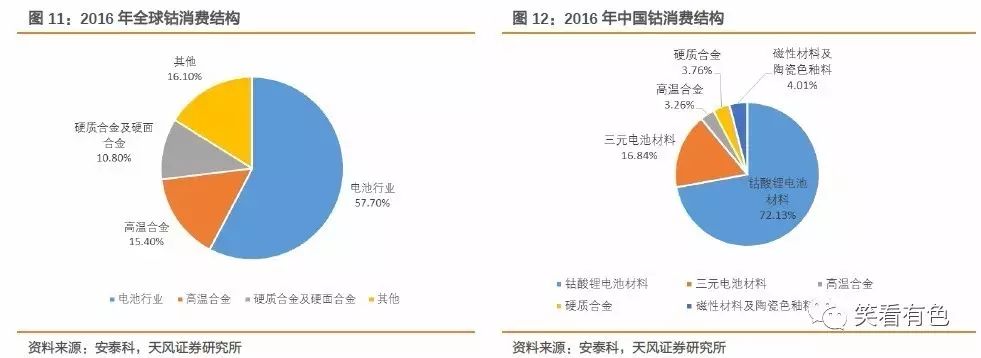

2016年全球钴消费量大约为10.38万吨,其中电池行业消费占比达57.70%。而中国钴消费量约为4.6万吨,占全球总消费的44.32%。因此中国的需求变化影响着全球的需求变化,而中国的消费结构中钴酸锂和三元电池材料合计占比达88.97%。因此,中国电池的消费量极大的影响了全球的消费量。

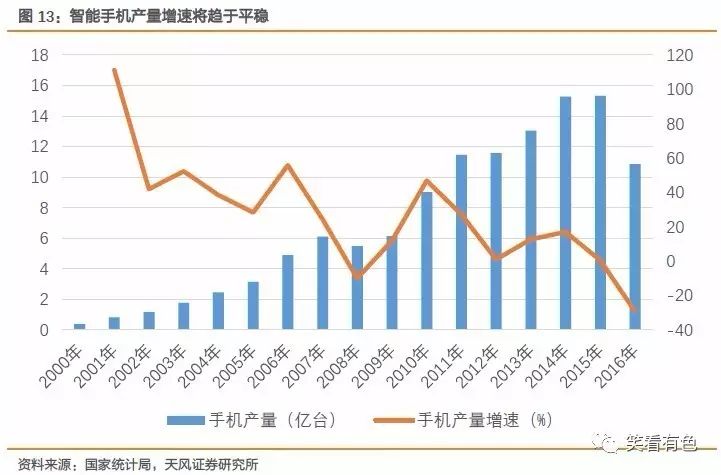

3C

产量增速趋于平稳,但电池容量提升拉动钴需求。

3C

领域是钴酸锂应用最大的领域,

3C

主要包括智能手机(主要)、笔记本电脑和平板电脑等。智能手机在经历了

2006

至

2014

年的快速增长后,增速有所下降,预计未来增速将趋于稳定。

3C

产量增速趋于平稳,但电池容量提升拉动钴需求。

3C

领域是钴酸锂应用最大的领域,

3C

主要包括智能手机(主要)、笔记本电脑和平板电脑等。智能手机在经历了

2006

至

2014

年的快速增长后,增速有所下降,预计未来增速将趋于稳定。

在

5G

、视频等高速发展的背后,智能手机电池续航时间逐渐成为行业痛点,金立

M6plus

采用双芯设计超级电池

6020mAh

引爆行业,提升智能手机电池容量成为手机厂商争取用户的焦点,以苹果手机为例,

2010

年

6

月苹果发布的

iPhone4

机型电池容量仅为

1420mAh

,到

2016

年

9

月苹果发布的

iphone7Plus

机型时电池容量提升至

2910mAh

,电池容量年均复合增速为

12.7%

。随着

3C

电池容量的加速提升,将抵消增速放缓的趋势拉动钴需求。

新能源汽车持续放量,将是未来钴需求最大的增长点。根据“十三五”规划,至

2020

年,我国新能源汽车年销量要达到

200

万辆,而相对于

2016

年

51.7

万辆的销售来看,

200

万辆意味着,未来

4

年,我国平均需要新增

37

万辆新能源车销量,年均复合增速达

40.24%

。随着新能源汽车产业的蓬勃发展,未来将是拉动钴消费的最大增长点。

新能源汽车放量的瓶颈主要有两个:

1

、续航里程太短(方便性);

2

、成本太高(经济性)。按照目前技术来看,

1KWH

电的续航里程在

5-7

公里,能留给电池的重量大概

500-700

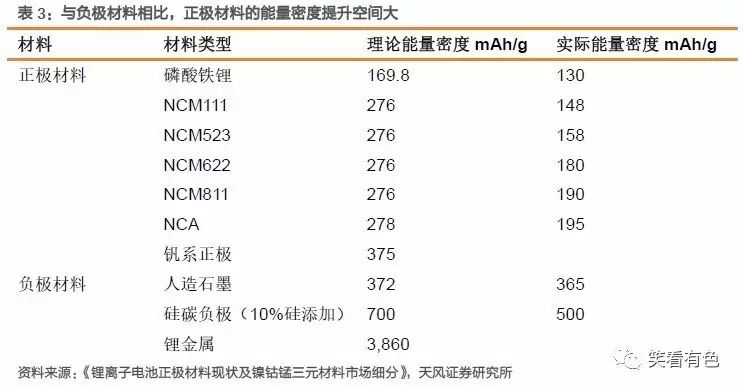

公斤,提高续航里程的最好办法是提高电池的能量密度。相对负极材料来说,正极材料能量密度较低,正极材料的技术进步对提高电池的能量密度的作用更大。

而在正极材料中,磷酸铁锂的能量密度较低且实际能量密度已达到理论能量密度极限,严重制约其在新能源汽车中的应用,而三元正极材料其能量密度仍存在较大的技术提升空间。

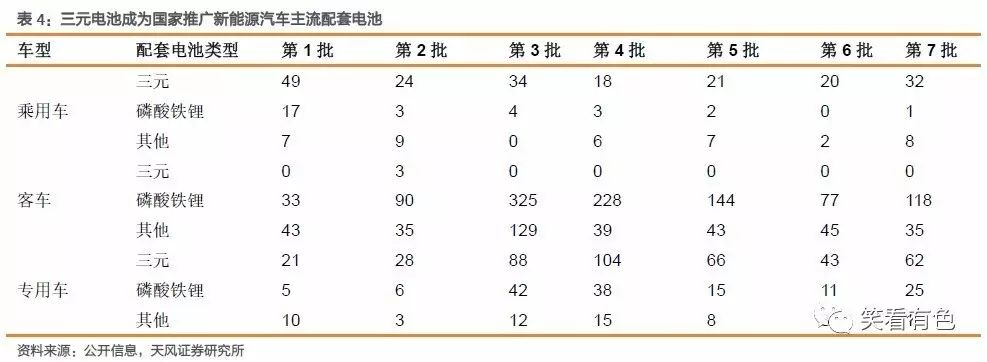

从国家新能源汽车推广目录中不同电池应用情况来看,除客车外,乘用车和专用车中,绝大部分电池为三元材料电池,成为国家推广新能源汽车主流配套电池。

而从从国内电池厂商电池装机来看,三元材料电池占比亦不断提升,截止到

2017

年

6

月,三元电池装机占比已达到

74.63%

,且趋势正加速提升。随着新能源汽车的持续放量以及三元材料电池在电池中占比的不断提升,将极大的拉动钴的需求。

2.3. 全球钴矿供给有限,供需紧平衡,钴价上涨空间大

2016

年全球矿山钴产量

10.68

万吨,同比下降

5.3%

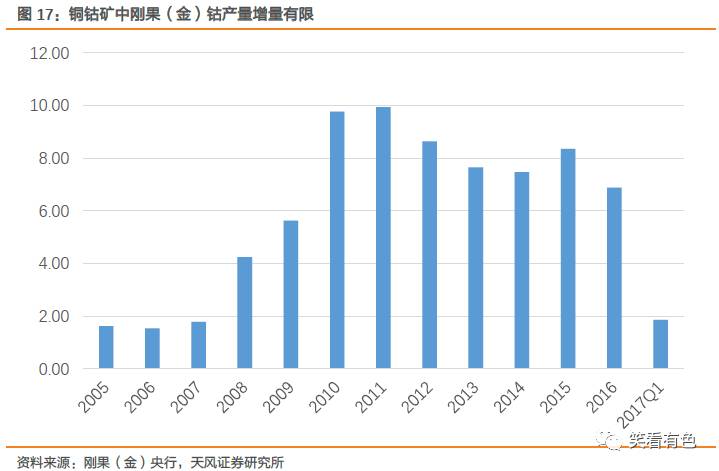

。从国家来看刚果(金)的矿山钴产量占全球的

54%

,是影响供应的主要因素。从矿种来看,

2016

年大约有

56%

钴来自于铜矿山,

34%

的来自于镍矿山。因此钴的供应比较被动,铜镍价格以及线新项目的投产建设进度将会影响未来钴的潜在供应。

2017

年刚果(金)除万宝旗下的

FEZA

项目

4000

吨钴原料将完全达产外,刚果(金)没有其他新增产能,产量增加要依靠现有项目的扩产意愿。嘉能可

Katanga

项目按计划将在

2018

年复产,预计增加钴产量

3500

吨;欧亚资源旗下的

RTR

尾矿项目设计年产

7

万吨阴极铜和

1.4

万吨氢氧化钴,计划

2018

年底投产,但目前进展不太顺利。

镍钴矿中淡水河谷旗下两处矿区产量可能增加,但增量有限。

2016

年淡水河谷共生产钴

5799

吨,同比增长

27.9%

;钴产量的增长主要是源于

Sudbury

和

Voisey

’

s Bay

两处矿区的产量增加。预计

2017

年淡水河谷的矿山钴产量进一步增加,但增量有限。

镍钴矿中淡水河谷旗下两处矿区产量可能增加,但增量有限。

2016

年淡水河谷共生产钴

5799

吨,同比增长

27.9%

;钴产量的增长主要是源于

Sudbury

和

Voisey

’

s Bay

两处矿区的产量增加。预计

2017

年淡水河谷的矿山钴产量进一步增加,但增量有限。

根据安泰科预测,预计

2017

年全球精炼钴产量预计为

11.7

万吨,消费量为

11.33

万吨。全球钴市场供需趋于近平衡。随着锂电池产量的持续放量,钴价上涨空间大。

3. 上控资源:布局海外,三步走战略把控上游原材料